爆雷必备之良品 |

您所在的位置:网站首页 › 暴雷的国企房地产有哪些 › 爆雷必备之良品 |

爆雷必备之良品

|

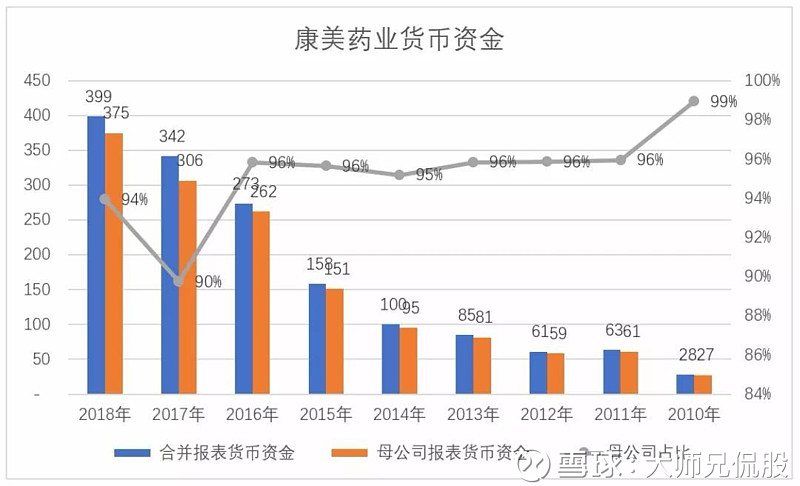

来源:雪球App,作者: 用户2800443204,(https://xueqiu.com/2800443204/124998430)  何谓“双高”?所谓存贷双高是指一家公司存款余额和贷款余额都非常高,在财务管理者眼里,这种情况是对资金的巨大浪费,一边需要支付高额的财务费用,一边账上还保留大量的现金,不符合商业逻辑。 大师兄总结了四种容易出现存贷双高的情况: 集团型公司在合并报表层面可能出现存贷双高。对于子公司较多的集团型公司,可能存在的情况是有的子公司产生现金流的能力较强,账面资金较为充裕,而有的子公司则更多的依赖外部融资满足日常经营需求,从而负债率较高。合并报表层面就可能出现存贷双高的情况。这种情况反映出企业资金配置效率低。 虚增利润的同时虚增货币资金。虚增货币资金的情形可能涉及财务造假。通常而言财务粉饰的目的多出于做大利润或资产,以支撑股价和获得资本市场青睐。 另外一种情况是提取货币资金充时点数,因为资产负债表反映的是时点上的存量数据,则公司有可能在披露报表的时间节点附近提取现金放在账面上,之后再转出。 货币资金中存在未披露的大额受限资金。受限资金未披露可能的情况一是被关联方或者大股东占用,二是为大股东或关联方提供贷款质押、担保,如与银行签订抽屉协议,质押存单从而放款给大股东或者关联方。 讲了这么多概念性的内容,大师兄就以去年爆雷的康美药业举例聊一聊。 康美药业财务数据被质疑最多的地方就是存贷双高,看康美药业的报表,截止2018年半年报,公司货币资金余额为399亿元,同时有息负债(包括短期借款、长期借款、应付债券、其他负债等)高达347亿元,占净资产的比例分别为119%和104%。而且拉长周期看,康美药业的存贷双高并非一日形成的,从2010年开始,其货币资金和有息负债余额分别为28亿、28亿,占净资产的比例均为56%,占比一路上涨,尤其是近四年,一步一个台阶,公司的资产负债表上除了现金就是有息负债,像一对孪生兄弟,很有意思。  那么这么多年的存贷双高是怎么来的呢?答案是股债双融资。看康美药业上市以来的募资统计,其中首发融资只有2.26亿元,但是配股、增发、优先股分别融资34.70亿、96.52亿、30亿,股权累计融资163.48亿元,债务融资更厉害,累计借款融资123.95亿元,债券融资516.5亿元,股债合计融资803.93亿元。如果借款融资按照筹资现金流入的话,则高达742.7亿元,股债合计融资1422.68亿元。  存贷双高的一个影响就是康美药业利润表中利息支出占比在不断提升,2018年上半年实现净利润25.92亿元,利息支出高达8.01亿元,占比31%。2017年实现净利润40.95亿元,利息支出12.18亿元,占比30%。而且这种现象持续多年,2010年实现净利润7.16亿元,利息支出1.40亿元,占比20%。在利息支出上,康美药业从未让人失望。  康美药业的利息支出高达5%以上,2012年-2014年更是高达7%左右,所以从财务管理的角度没有人能够合理解释:要用5%以上的利息支出率借款347亿元,而货币余额收益率只有0.8%左右,难不成银行是康美药业大股东开的,手头有钱不用存银行,为了给银行支付利息?  截止2018年半年度,康美药业并表子公司高达120多家,是不是因为子公司多导致存贷双高呢。从2010年开始,康美药业已经存贷双高了,但是当年康美药业并表子公司只有12家,因此康美药业的存在双高也不是因为子公司众多导致的,其货币资金主要存放在母公司。康美药业的母公司货币资金占比非常高,一直在90%以上。 2018年中报显示,康美药业的存货金额已经达到了170.32亿元,占总资产比例为22%,这个比例远高于整个医药行业存货12%左右的总资产占比。  大师兄防雷法则: 存贷双高的现象一方面存在有关利息费用与收入,以及融资成本方面的质疑,另一方面存贷双高的企业很可能在货币资金/短期有息负债这一指标上表现较好,因此,必须根据企业其他经营和财务信息结合分析,区别对待,也就是说存贷双高不一定爆雷,但爆雷就极可能先出现存贷双高。 有三类公司的存贷可能会出现双高,一种是因为商业模式,比如供应链企业,一种是传统行业的国企,重资产行业。还有一种属于子公司多的企业。 好啦!大师兄讲了这么多,你能学会分析存贷双高,避雷、防雷了吗? |

【本文地址】

今日新闻 |

推荐新闻 |