专精特新 |

您所在的位置:网站首页 › 普利特是什么板块 › 专精特新 |

专精特新

|

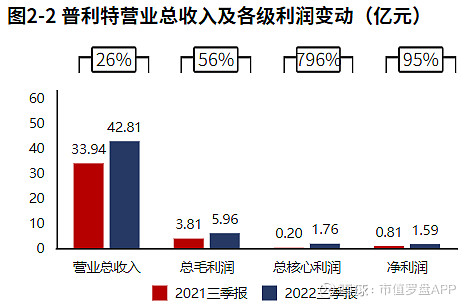

来源:雪球App,作者: 市值罗盘APP,(https://xueqiu.com/4866953781/235678354)  2020年11月13日,普利特获得国家级专精特新“小巨人”称号,是第二批获得此称号的公司之一。 公司成立于1993年,于2009年在深圳中小板成功上市。 公司主要从事高分子新材料产品及其复合材料的研发、生产、销售和服务。经营发展主要覆盖三大产业板块:汽车材料业务、ICT新材料业务和新能源业务。普利特核心产品改性材料广泛应用于汽车行业,产品和技术处于国内领先、国际先进水平。 通过盘点普利特2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征: 1、公司业绩快速增长,“开源”式业绩增长质量高。经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。 2、毛利率改善,带动核心利润率改善,这又带动了普利特经营资产报酬率改善。 3、得益于总资产报酬率和权益乘数的双重提高,普利特ROE改善。 4、经营活动无资金缺口,但经营活动现金净流入大幅缩水。自身造血能力无法覆盖快速增长的战略性投资。 5、经营活动与投资活动开始出现资金缺口。公司融资手段仅有债权流入,公司开始出现新的贷款增长。普利特金融负债水平大幅降低较高,长期偿债压力减小。 6、资产规模快速扩张,经营资产占比不高,其他难以产生价值的资产占比较高,资产质量差。资金来源上依靠“输血”。 下面是对普利特2022三季报关键特征的解读。 公司业绩快速增长。2022三季报普利特营业总收入42.81亿元,同比增速26%,毛利润5.96亿元,同比增速56%,核心利润1.76亿元,同比增速796%,净利润1.59亿元,同比增速95%。

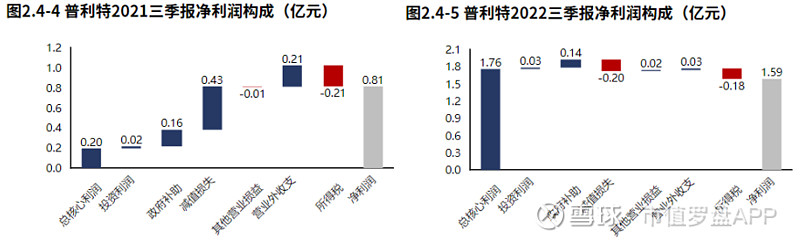

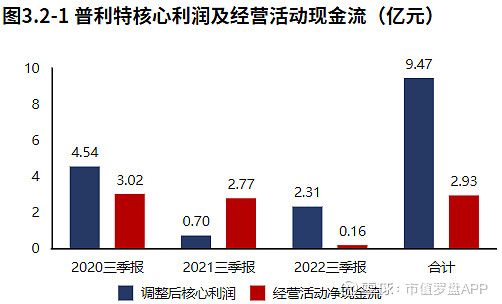

经营活动盈利的增长是净利润增长的主要原因,净利润增长质量较高。普利特2022三季报净利润1.59亿元,利润主要来源于经营活动产生的核心利润。2022三季经营活动产生的核心利润较去年同期增加1.56亿元,净利润的增长主要来自经营活动盈利的增长。

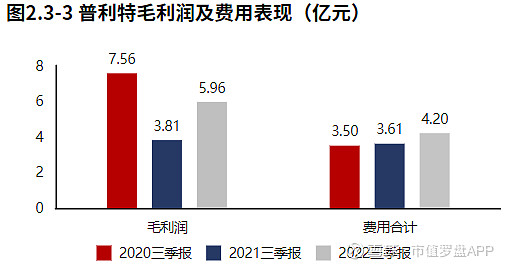

经营活动成长质量高。普利特毛利润2022年上三季较2021年同期增加2.15亿元,费用增加0.59亿元,产品盈利增长的同时,费用支出增长可控,“开源”式业绩增长质量高。

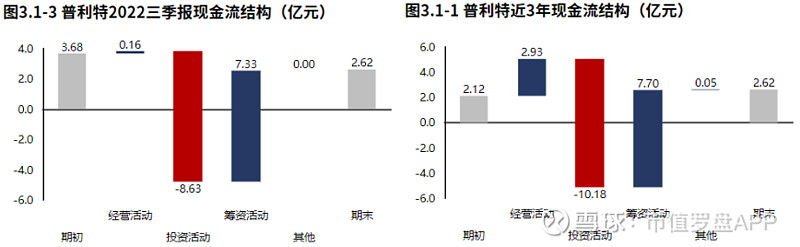

经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展。 从普利特2022三季报的现金流结构来看,期初现金3.68亿元,经营活动净流入0.16亿元,投资活动净流出8.63亿元,筹资活动净流入7.33亿元,累计净流出1.05亿元,期末现金2.62亿元。经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖。 从普利特2020年报到本期的现金流结构来看,期初现金2.12亿元,经营活动净流入2.93亿元,投资活动净流出10.18亿元,筹资活动净流入7.70亿元,其他现金净流入470.42万元,三年累计净流入0.50亿元,期末现金2.62亿元。 拉长时间周期看,经营活动具备一定的造血能力,能够为投资活动提供一定的资金支持,但并未能完全覆盖,仍需依赖外部资金支撑发展,需要关注现金流的安全问题。

经营活动无资金缺口,但经营活动现金净流入大幅缩水。普利特2022三季报经营活动现金净流入0.16亿元,较2022三季报减少2.61亿元,2020年报到本期经营活动累计产生净流入2.93亿元。普利特经营活动现金净流入大幅度缩水。

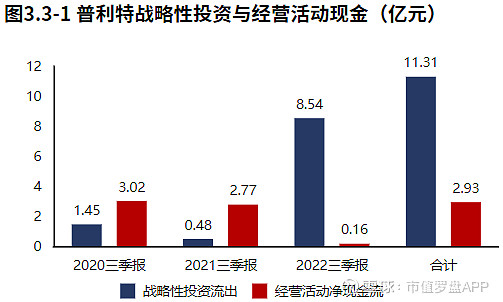

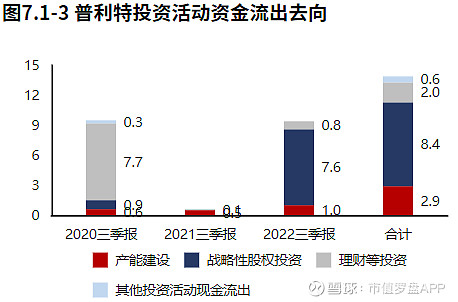

自身造血能力无法覆盖快速增长的战略性投资。普利特2022三季报战略投资资金流出8.54亿元,较2021三季报增加8.06亿元,增速16.91,战略性投资的资金投入快速增长。普利特2020年报到本期战略投资资金流出11.31亿元,经营活动产生现金净流入2.93亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

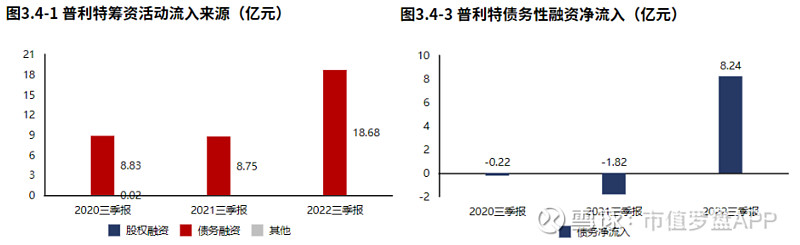

公司融资手段仅有债权流入,公司开始出现新的贷款增长。普利特2022三季报筹资活动现金流入18.68亿元,全部来自债权流入(100.00%)。较2021三季报增加9.93亿元,增速113.40%,筹资活动现金流入快速增加。普利特2022三季报债务净流入8.24亿元,较2021三季报增加10.06亿元,公司开始出现新的贷款增长。

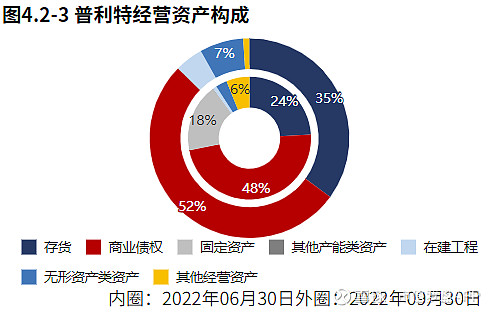

资产整体较轻。从2022年6月30日的经营资产结构来看,商业债权占比52%,存货占比35%,无形资产占比7%。

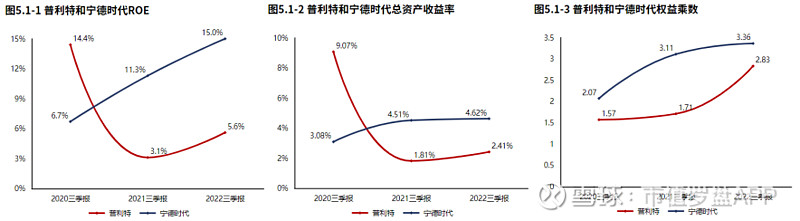

得益于总资产报酬率和权益乘数的双重提高,普利特ROE改善。 2022三季报普利特ROE5.62%,较2021三季报增加2.48个百分点,股东回报水平提高。总资产报酬率2.41%,较2021三季报增加0.60个百分点,总资产回报水平基本稳定。权益乘数2.83倍,较2021三季报提高1.12倍,股东权益撬动资产的能力提高。

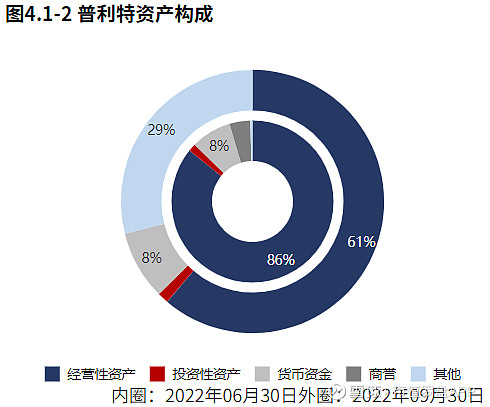

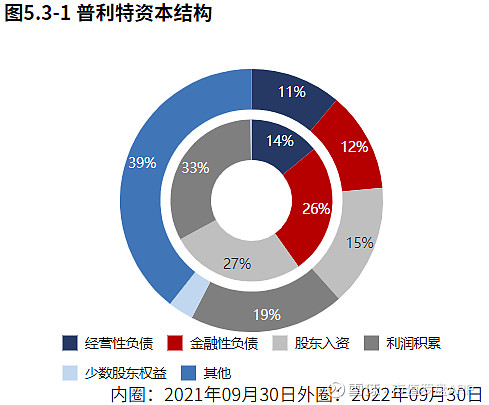

资金来源上依靠“输血”。从2022年09月30日普利特的负债及所有者权益结构来看,公司的资本引入战略为均衡利用利润积累、股东入资、金融负债的并重驱动型。其中,经营负债、少数股东是资产增长的主要推动力。与2021年09月30日相比,金融性负债占比明显降低。

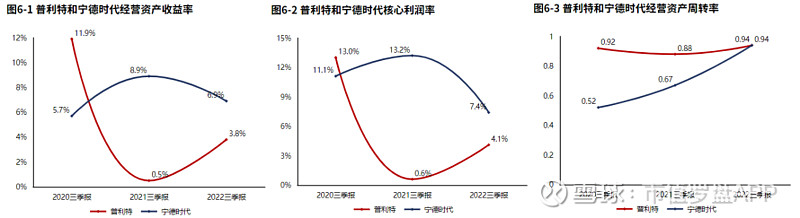

毛利率改善,带动核心利润率改善,这又带动了普利特经营资产报酬率改善。 2022三季报普利特经营资产报酬率3.84%。较2021三季报,经营资产报酬率增长3.33个百分点,增幅6.55,经营资产报酬率有所改善。核心利润率4.11%。与2021三季报相比,核心利润率上升3.53个百分点,增幅达6.10,经营活动盈利性改善。经营资产周转率0.94次,较2021三季报增加0.06次,增幅为6.26%,经营资产周转效率基本稳定。

普利特2022三季报毛利率13.92%,与2021三季报相比,毛利率上升2.69个百分点,毛利率改善。普利特2022三季报较2021三季报核心利润率的提高主要源于毛利率的提高。 投资流出增加,主要流向了战略性股权投资。普利特2022三季报的投资活动资金流出,集中在战略性股权投资,占比80.54%。普利特2020年报到本期的投资活动资金流出,战略性股权投资占比最大,占比60.89%。

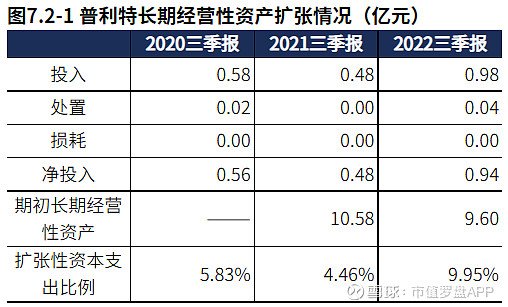

产能有所扩张。 2022三季报普利特产能投入0.98亿元,处置360.47万元,折旧摊销损耗0.00元,新增净投入0.94亿元,与期初经营性资产规模相比,扩张性资本支出比例9.95%。

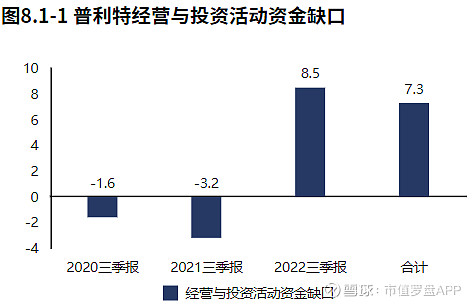

经营活动与投资活动开始出现资金缺口。2022三季报普利特经营活动与投资活动资金缺口8.47亿元,较2021三季报开始出现资金缺口。2020年报到本期经营活动与投资活动累计资金缺口7.25亿元。

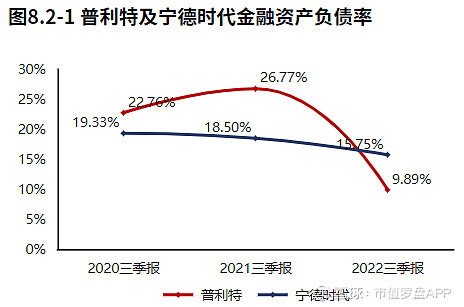

普利特金融负债水平大幅降低较高,长期偿债压力减小。2022年09月30日普利特金融负债率9.89%,较2021年09月30日降低16.88个百分点,金融负债水平降低。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,普利特在A股的整体排名下降至第2791位,在基础化工行业中的排名上升至第259位。截止2022年11月14日,北上资金并无特别信号。以近三年市盈率为评价指标看,普利特估值曲线处在严重高估区间。 |

【本文地址】