贝斯美的投资逻辑是什么 声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票... |

您所在的位置:网站首页 › 普乐美是做什么的 › 贝斯美的投资逻辑是什么 声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票... |

贝斯美的投资逻辑是什么 声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票...

|

来源:雪球App,作者: 晋唐心印zy,(https://xueqiu.com/5500686547/245245966) 声明:本专栏只是笔者本人基本面研究的笔记,在雪球发布旨在进行基本面探讨交流,不做股票推荐。任何人买卖专栏文章中提及的股票,盈亏自负,与本人无关。 笔者关注贝斯美,主要是因为用22年年报财务数据选股,他跳了出来。笔者看了一下基本信息,认为这家公司还是值得一看的。

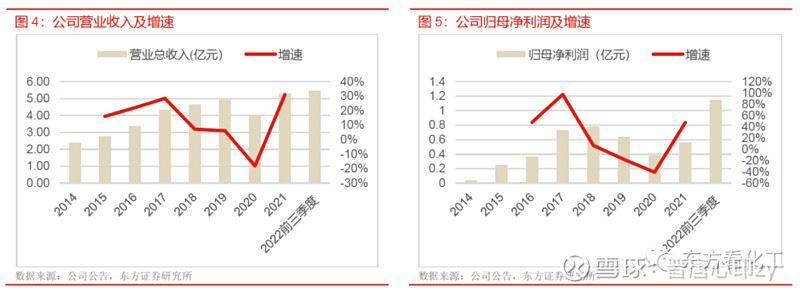

公司过去的收入和利润呈现稳步增长的中小盘成长股特征,只是在19年受原材料涨价,20年受疫情影响开工的影响,业绩出现了一个坑。不过21年开始,产品涨价及进入巴斯夫体系,22年收入和利润均创出历史新高。 公司主营的二甲戊灵,属于新型无毒农药试剂,正在替代其他有毒试剂,所以需求比较旺盛,而且巴斯夫因产线老化,正在逐步把产能转到贝斯美,所以产品从4万一吨涨到现在6万多一吨。公司21-22年业绩好转,主要因素是涨价。23-24年,随着巴斯夫继续转移产能,公司二甲戊灵的产量还将从1.2万吨提升至1.7万吨左右,而价格方面,因需求旺盛,产能受限,预计还将维持在6万上下。 不过如果公司的逻辑就到此为止,那就不是很有看头了。公司未来3-5年,主要逻辑是进军了C5新材料产业链,而且下个月就要投产了。 C5产业链具体的品种,市场空间,公司的优势,笔者就不详细展开了,读者可以看看券商深度报告。简单来说,就是公司是技术驱动型,二甲戊灵只是一个现金流业务,公司过去一直在开发C5产业链的新材料,而且工艺领先,市场空间、竞争力、毛利率都还可以。

根据券商的测算,公司22年利润1.5亿,23年利润2.5-3亿,24年利润4亿+,不仅利润高增长,而且新材料也可以提升估值。所以虽然过去股价涨了一倍,但按照这样的利润增速,依然还有较大的空间。剩下的就是逐个季度跟踪一下公司的情况,只要新材料逻辑不断被验证,就没啥问题。 $贝斯美(SZ300796)$ |

【本文地址】