基金结算采用何种模式 |

您所在的位置:网站首页 › 星月d335 › 基金结算采用何种模式 |

基金结算采用何种模式

|

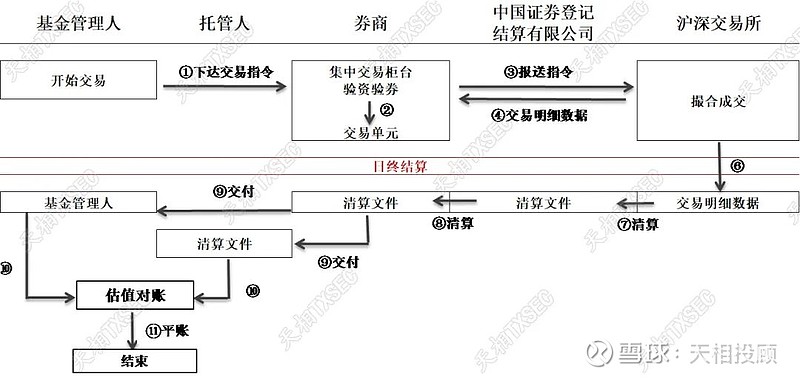

来源:雪球App,作者: 天相投顾,(https://xueqiu.com/1106314928/252488816) 来源:天相投顾基金评价中心 证券分析师: 张萌(执业证书号:A1320521070001) 研究助理:何星月 摘要1、公募基金自2017年底启动券商结算模式试点;2019年2月证监会正式发布《关于新设公募基金管理人证券交易模式转换有关事项的通知》,试点工作转常规,采用券商结算模式进行基金的清算交收工作正式步入正轨。 2、券商结算模式有以下两大特点:一是券商对投资指令进行验资验券,而非直接报送至交易所;二是在日终清算时,由券商与中国结算进行清算,区别于传统的托管人结算由托管人与中国结算进行清算。 3、从时间维度分析,截止2022年12月31日,全市场有634只采用券商结算模式的存续基金,合计规模为5794.99亿元。拉长期限来看,2019年下半年至2022年下半年券商结算基金的数量和规模都呈现逐年增长趋势。根据数量及规模占全市场基金的比例情况来看,采用券商结算模式的基金多为小规模基金。 4、从管理人维度分析,截止2022年末,共计109家公募管理人旗下运作管理采用券商结算模式进行清算的基金产品。其中,42家公募管理人管理五只及以上券商结算基金产品。这42家公募管理人中布局券结基金的大型公募有15家,券结基金产品规模合计为2319.13亿元,中小型公募共27家,券结基金产品规模合计为2922.44亿元。从各家机构在管券商结算基金产品数量、规模及旗下产品总规模可以看出,大中小型规模公募基金管理人均有管理券商结算模式基金,但以中小型规模公募为主,大型规模公募也有所布局。 5、从基金类型维度分析,截止2022年12月31日,根据天相基金二级分类统计,全市场偏股混合券商结算基金有26只,规模合计602.04亿元,灵活配置混合券商结算基金有30只,规模合计281.30亿元。从业绩表现来看,不同的基金结算方式不会对基金业绩产生直接影响。 01 基金结算模式的发展变化基金结算是指基金产品在运作过程中,基金管理人下达交易指令由交易所撮合成交后,日终由基金结算人与中国证券登记结算有限责任公司(以下简称“中国结算”)进行数据清算,完成证券和资金的清算交收。 在2017年以前一直由商业银行担任公募基金结算人这一角色;2017年底启动公募基金采用券商结算模式试点,在证监会的监管指导下,深圳证券交易所和上海证券交易所启动了新设公募基金管理人证券交易模式转换试点,国融基金、恒越基金、东方阿尔法基金、凯石基金、博道基金、合煦智远基金(青松基金) 6家新成立的公募基金成为首批试点公司。 2019年2月,证监会正式发布《关于新设公募基金管理人证券交易模式转换有关事项的通知》(以下简称《通知》),《通知》显示,新设公募基金管理人管理的各类产品参与证券交易所交易的,应当委托证券公司办理,鼓励基金管理人在新发行基金产品时采用新交易模式进场交易[1]。由此,商业银行和券商均可作为基金结算人为基金办理结算业务。 截止2022年12月31日,全市场有634只(按主份额计算,下同)采用券商结算模式的存续基金,合计规模为5794.99亿元(不同份额合并计算,下同)。具体来看,根据天相基金一级分类,股票基金126只,规模合计为657.39亿元;混合基金388只,规模合计为3467.92亿元;债券基金101只,规模合计为1584.27亿元;基金中基金(FOF)13只,规模合计为37.37亿元;海外投资基金1只,规模合计为4.42亿元;货币市场基金3只,规模合计为19.92亿元;其他基金2只,规模合计23.72亿元。 02 基金结算模式介绍(一)券商结算模式与托管人结算模式介绍 券商结算模式简称券结模式,券商对基金产品的投资指令进行验资验券后报送至交易所,由券商代表基金产品与中国结算完成券款的清算交收。

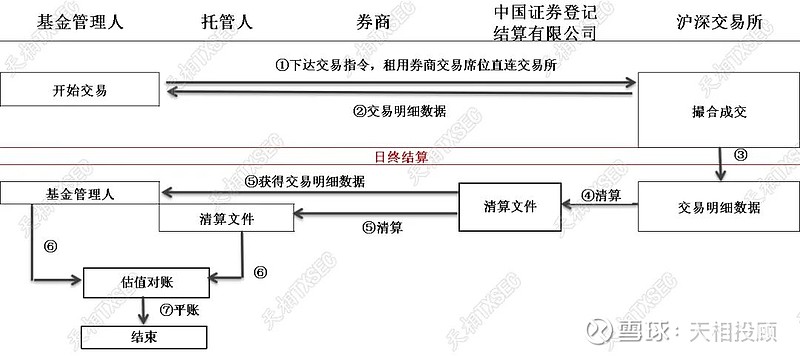

图 1、 券商结算模式交易流程 数据来源:天相投顾根据公开资料整理 而传统的托管人结算模式是指公募基金管理人租用券商交易单元、使用券商在交易所的席位参与交易,交易指令直接发送至交易所,后由基金托管人与中国结算完成券款的清算交收。

图 2、 托管人结算模式交易流程 数据来源:天相投顾根据公开资料整理 (二)券商结算模式vs托管人结算模式特点 券商结算模式与托管人结算模式的差异主要体现在交易流程、结算方式、佣金分配、资金划转等方面。一是在交易流程方面,券商结算模式下,券商对投资指令进行验资验券后通过其经纪业务交易单元进行交易。而传统的托管人模式则是由基金管理人租用券商交易单元直接将投资指令报送至交易所; 二是在结算方式方面,券商结算模式下,日终由券商与中国结算进行一级资金清算。而托管人结算则是由托管人与中国结算进行一级清算; 三是在佣金分配方面,托管人结算模式下单家券商佣金占比不得超过30%[2],而采用券商结算模式则可豁免30%的规定,单家券商可获得100%的交易佣金,也因此基金管理人与证券公司的利益会深度绑定; 四是在资金划转方面,券商结算模式下,券商完成交易指令后,会对其资金账户中资金进行实时扣减,日终清算后次日划转。托管人结算模式下,资金在日终清算后次日划转。 表 1、 券商结算模式与托管人结算模式特点对比

数据来源:天相投顾根据公开资料整理 (三)券商结算模式相比托管人结算模式的优势及劣势 1、优势 券商层面:可以提高券商的佣金收入。采用券商结算模式可豁免30%上限的规定,单个券商可获得100%的交易佣金。这将会大大提高券商代销的积极性,有利于提高基金的销售规模,从而发展券商的经纪业务[3]。 基金管理人层面:基金管理人与券商的利益深度绑定,券商则会采用重点代销等措施来提高其代销基金的销量。因此,在市场行情较为一般时,基金管理人委托其代销的产品也可能有不错的销量[4]。 2、劣势 业务流程繁琐,交易速度慢。当基金管理人向券商下达投资指令后,券商先进行验资验券,这一操作虽可能防止发生“超买”行为,但影响了交易所接收投资指令的时效性,也许会错过最佳投资时点。 基金管理人收到交易明细数据比较晚。在托管人结算模式下,交易所完成下达的交易指令后基金管理人会得到交易明细数据。而券商结算模式在完成日终清算后才会将交易明细给到管理人。 03 我国券商结算基金现状(一)基金结算新模式,券商结算基金逐年递增

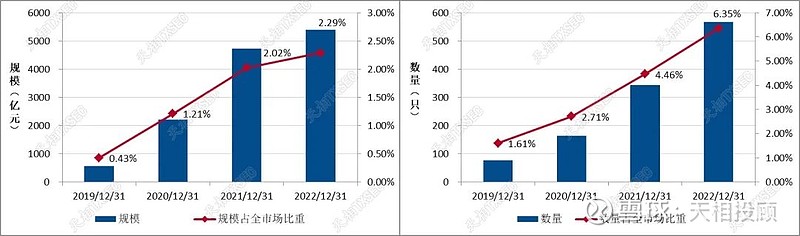

图 3、 2019H2-2022H2券商结算基金规模和数量及占全市场基金比重 注:剔除摘牌基金及转型基金,数量按主份额计算,规模按不同份额合计计算,下同 数据来源:天相TXMRT基金评价助手 从规模方面来看,券商结算基金的规模在过去四年里呈现递增趋势。具体来看,自2019年2月券商结算模式试点工作转为常规后,券商结算基金由2019年末的563.32亿元增长至2020年末的2206.08亿元,规模增长近三倍。随之在2021年末实现一倍增长,在2022年末规模小幅扩大至5396.83亿元。从券商结算基金总规模占全市场基金总规模的情况来看,2019年至2022年规模占比分别为0.43%、1.21%、2.02%、2.29%,虽然券商结算基金占全市场比重在逐年提高但总规模依然较小。 从数量方面来看,券商结算基金的数量阶梯增加,由2019年末的77只基金增加至2022年末的567只基金,数量增长六倍之余。从券商结算基金总数量占全市场基金总数量的情况来看,2019年至2022年数量占比分别为1.61%、2.71%、4.46%、6.35%。较为明显的是,各年度数量占比均高于规模占比且增幅较大,这可能是由于采用券商结算模式的新发基金规模较小。

图 4、 2019H2-2022H2每年券商结算新发基金数量及规模 注:剔除摘牌基金及转型基金,数量按主份额计算,规模按不同份额合计计算,下同 数据来源:天相TXMRT基金评价助手 从新发产品方面来看,2019年、2020年、2021年和2022年年内新发券结产品数量分别为45只、86只、180只和224只,新发产品规模分别为429.58亿元、1370.01亿元、2457.60亿元和1474.81亿元,平均新发产品规模分别为9.55亿元、15.93亿元、13.65亿元和6.58亿元。由图4可知,2019年至2022年每年年内券结基金产品新发数量逐年递增,新发规模在前三年呈快速增长趋势,在2022年减少982.79亿元,平均新发产品的规模在2020年“爆发式”增长后在2021年和2022年又逐年缩小。因此也可看出,越来越多的小规模基金采用券商结算模式进行运作。 (二)42家券商结算公募机构多为中小型公募,大型公募也有所布局

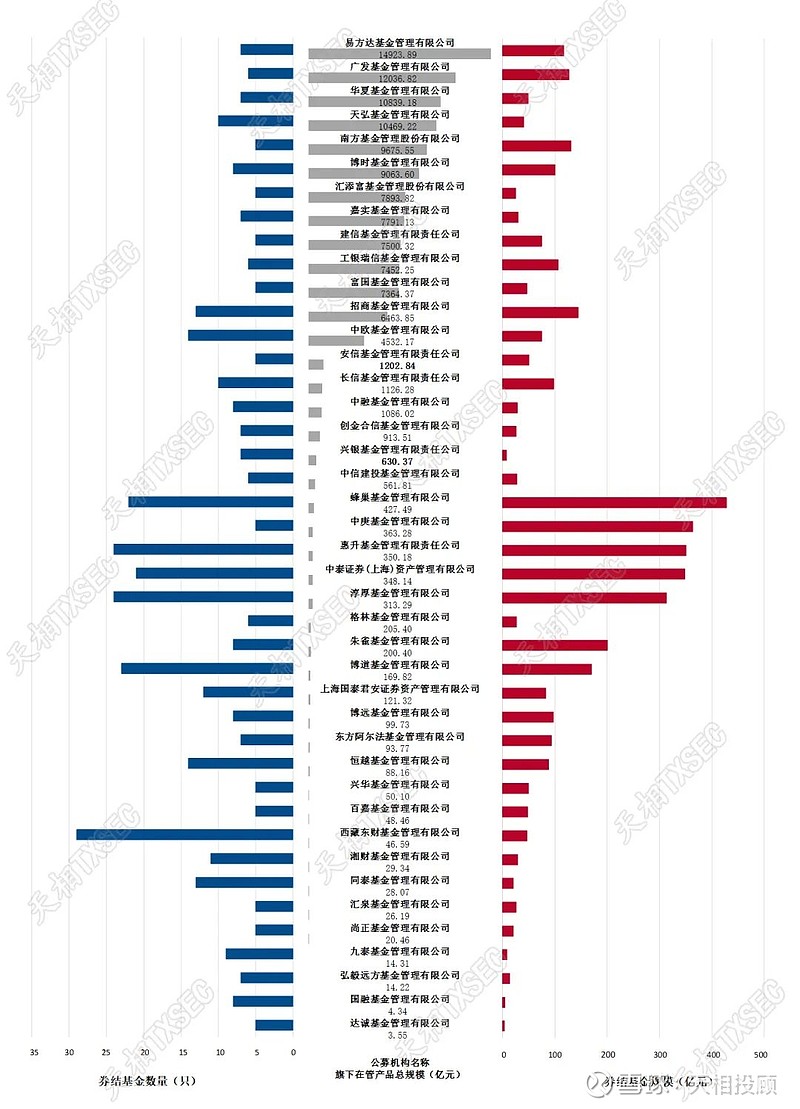

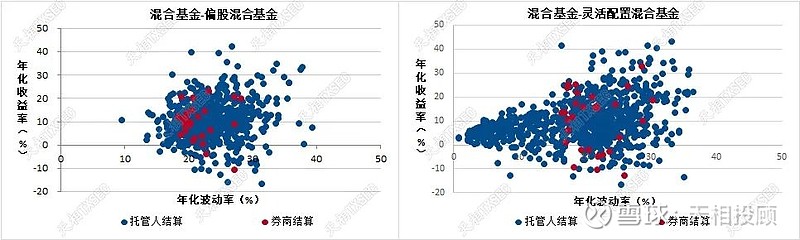

图 5、 公募机构在管券商结算基金数量、规模及旗下在管产品总规模 统计截止日:2022年12月31日;注:仅展示管理券结基金数量为五只及以上的公募机构 数据来源:天相TXMRT基金评价助手 截止2022年12月31日,旗下有采用券商结算模式基金的公募机构共计109家,管理五只及五只以上的公募机构共有42家。在这里我们将旗下在管产品总规模排名位于全市场165家公募机构后25%的为小型公募机构,排名前25%的为大型公募机构,其他为中型公募机构。由此可以发现,布局券结基金的大型公募有15家,券结基金产品规模合计为2319.13亿元,中型公募有16家,券结基金产品规模合计为2650.69亿元,小型公募为11家,券结基金产品规模合计为271.75亿元。因此,可以看出采用券商结算模式的公募机构多为中小型公募,大型公募也有所布局。 (三)基金结算方式的不同不会直接影响基金业绩 全市场成立满三年、未转型且采用券商结算模式的存续基金共有77只(按主份额计算,下同),根据天相基金二级分类进行数量划分后,因为从数量方面相对托管人结算模式采用券商结算模式的基金较少,所以我们将选取产品数量较多的偏股混合基金和灵活配置混合基金进行研究。

图 6、 券商结算与托管人结算同类型基金收益风险特征 时间区间:2020年1月1日至2022年12月31日 数据来源:天相TXMRT基金评价助手 在偏股混合基金中,券商结算基金有26只,总规模为602.04亿元。其年化波动率均超过18%,平均年化收益率为9.86%,平均年化波动率为21.60%;托管人结算基金有628只,平均年化收益率为10.86%,平均年化波动率为23.47%。 在灵活配置混合基金中,券商结算基金有30只,总规模为281.30亿元。其年化波动率均超过16%,平均年化收益率为10.55%,平均年化波动率为21.23%;托管人结算基金有972只,平均年化收益率为9.45%,平均年化波动率为17.81%。 从基金分布情况来看,偏股混合基金和灵活配置券商结算基金分布较为分散无明显规律,这或是因为基金样本数量较少。从分析基金收益与风控水平来看,偏股混合基金中,券结基金的平均年化收益率和平均年化波动率均低于托管人结算基金;灵活配置混合基金中,券结基金的平均年化收益率和平均年化波动率均高于托管人结算基金。由此看来,选择何种基金结算方式并不会直接影响基金获得收益水平和风险控制水平。 04 结论1、公募基金自2017年底启动券商结算模式试点;2019年2月证监会正式发布《关于新设公募基金管理人证券交易模式转换有关事项的通知》,试点工作转常规,采用券商结算模式进行基金的清算交收工作正式步入正轨。 2、券商结算模式有以下两大特点:一是券商对投资指令进行验资验券,而非直接报送至交易所;二是在日终清算时,由券商与中国结算进行清算,区别于传统的托管人结算由托管人与中国结算进行清算。 3、从时间维度分析,截止2022年12月31日,全市场有634只采用券商结算模式的存续基金,合计规模为5794.99亿元。拉长期限来看,2019年下半年至2022年下半年券商结算基金的数量和规模都呈现逐年增长趋势。根据数量及规模占全市场基金的比例情况来看,采用券商结算模式的基金多为小规模基金。 4、从管理人维度分析,截止2022年末,共计109家公募管理人旗下运作管理采用券商结算模式进行清算的基金产品。其中,42家公募管理人管理五只及以上券商结算基金产品。这42家公募管理人中布局券结基金的大型公募有15家,券结基金产品规模合计为2319.13亿元,中小型公募共27家,券结基金产品规模合计为2922.44亿元。从各家机构在管券商结算基金产品数量、规模及旗下产品总规模可以看出,大中小型规模公募基金管理人均有管理券商结算模式基金,但以中小型规模公募为主,大型规模公募也有所布局。 5、从基金类型维度分析,截止2022年12月31日,根据天相基金二级分类统计,全市场偏股混合券商结算基金有26只,602.04亿元,灵活配置混合券商结算基金有30只,规模合计281.30亿元。从业绩表现来看,不同的基金结算方式不会对基金业绩产生直接影响。 参考文献[1]2019年2月证监会发布《关于新设公募基金管理人证券交易模式转换有关事项的通知》; [2]《关于完善证券投资基金交易席位制度有关问题的通知》; [3]孙翔峰,胡飞军.年内首发份额达1200亿 “券结模式”开辟财富管理新蓝海[N].证券时报,2021-10-08(A05); [4]林倩.券结模式受青睐 券商财富管理转型添新抓手[N].中国证券报,2022-05-20(A04) 。 数据说明若无特殊说明,文中数据来源为:天相TXMRT®基金评价助手

|

【本文地址】