4 全球正极材料企业概况全球正极材料的生产主要集中在中日韩三国,其中三元材料的核心专利则主要集中在美国 3M公司 。日本... |

您所在的位置:网站首页 › 日本正娟生产厂家地址 › 4 全球正极材料企业概况全球正极材料的生产主要集中在中日韩三国,其中三元材料的核心专利则主要集中在美国 3M公司 。日本... |

4 全球正极材料企业概况全球正极材料的生产主要集中在中日韩三国,其中三元材料的核心专利则主要集中在美国 3M公司 。日本...

|

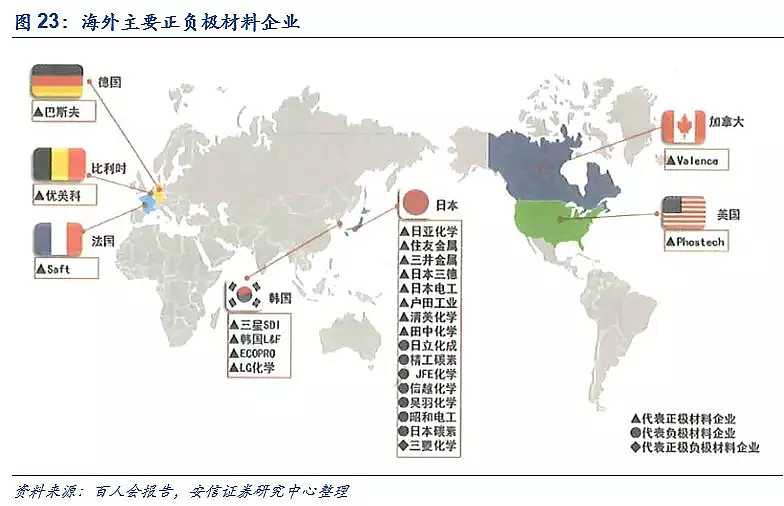

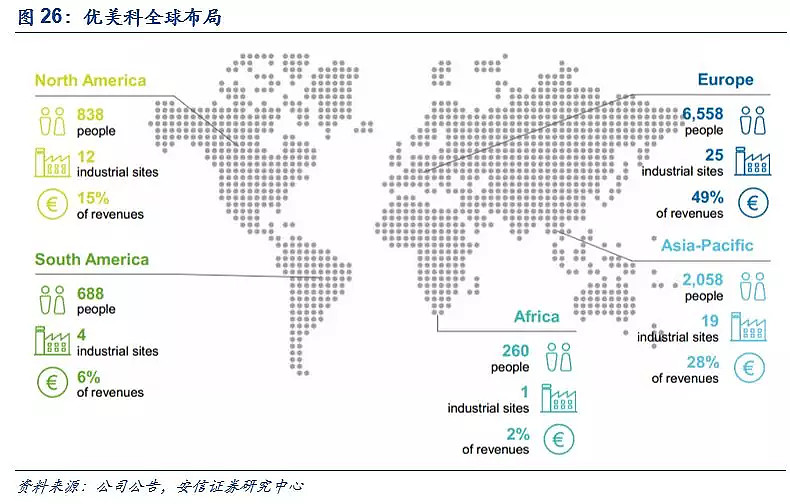

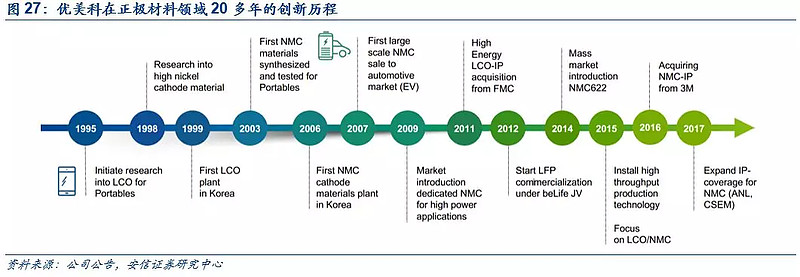

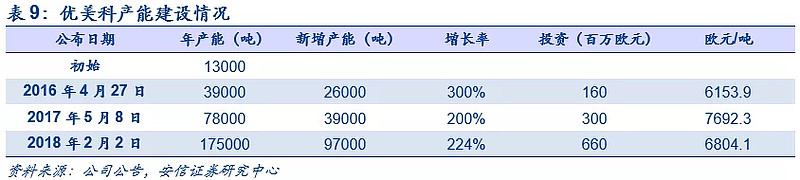

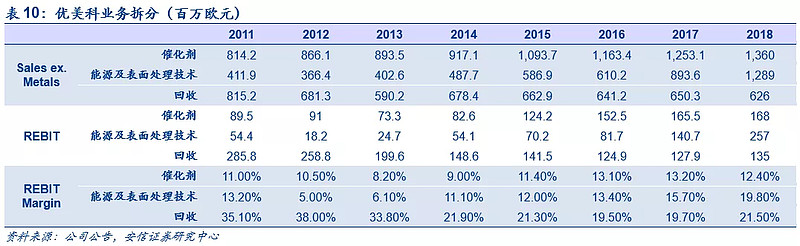

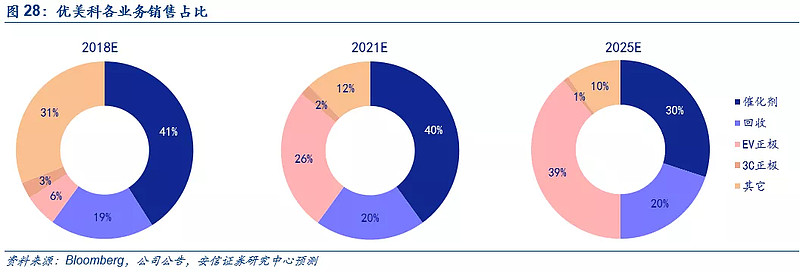

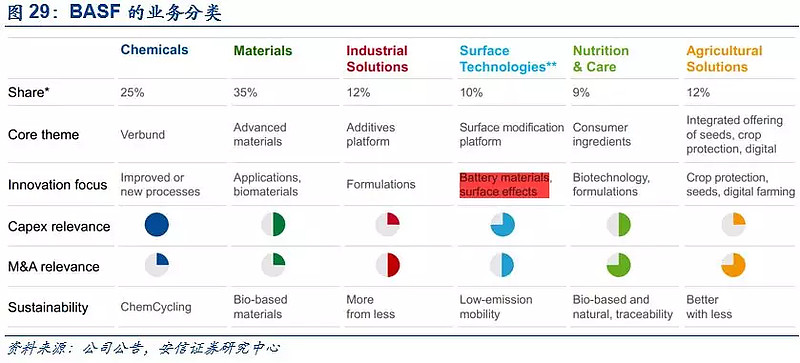

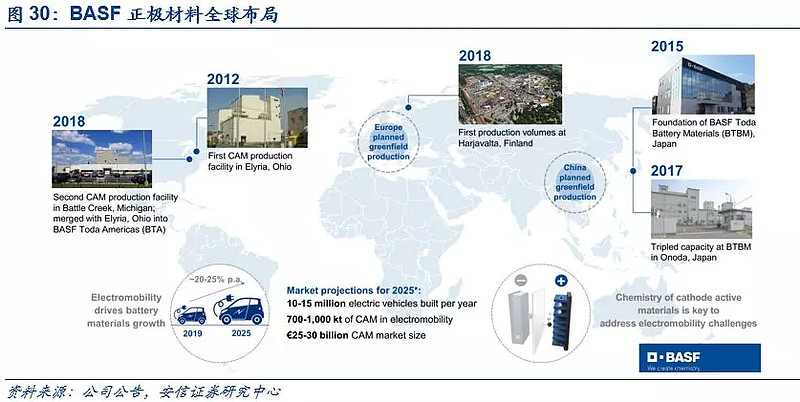

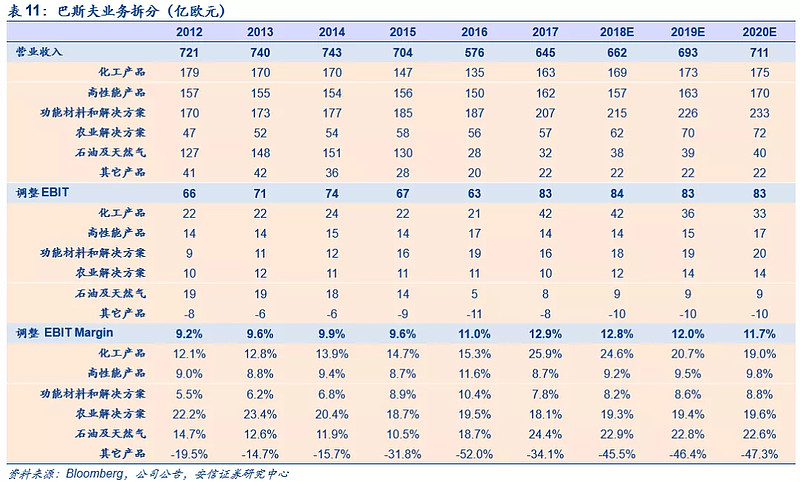

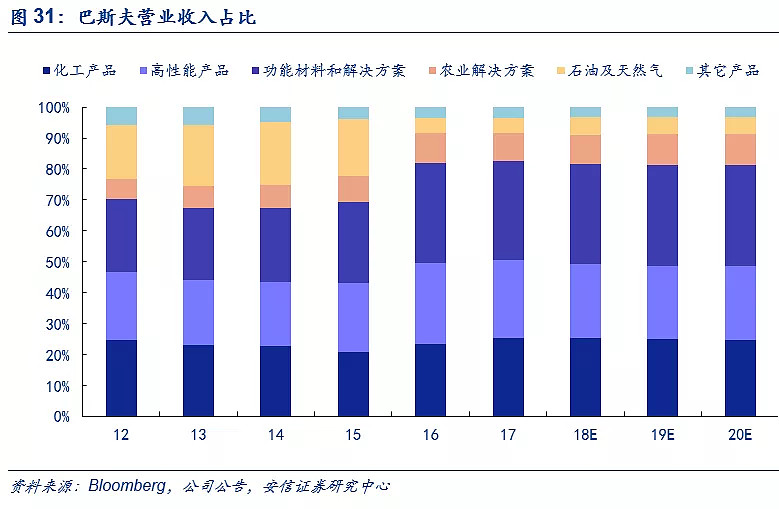

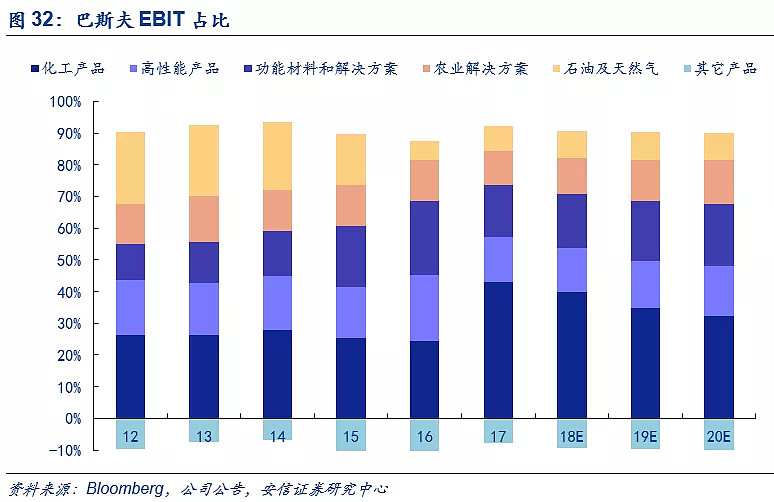

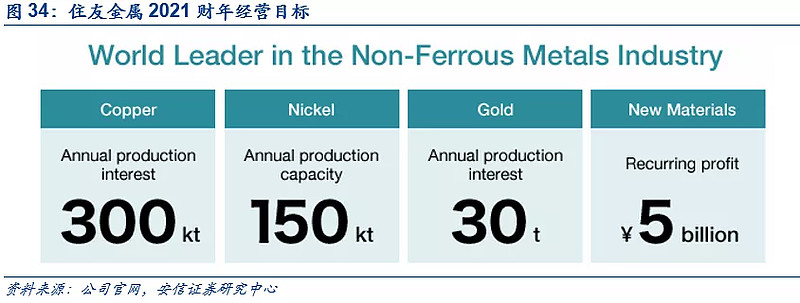

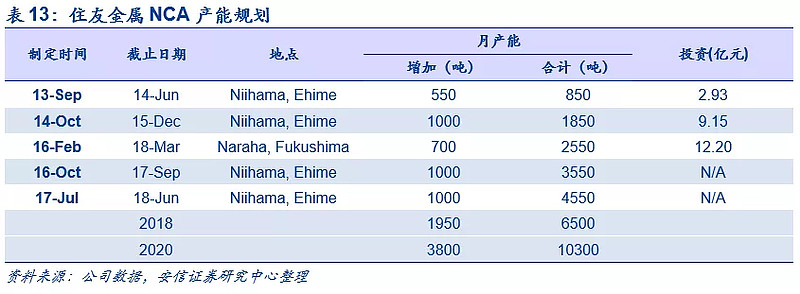

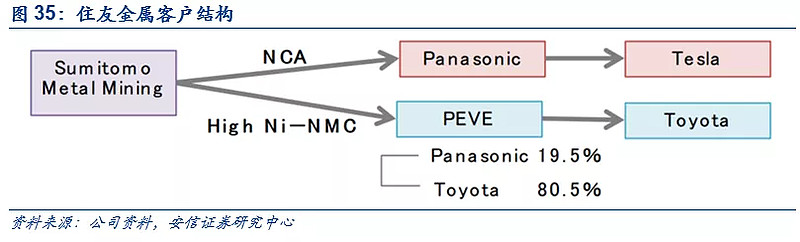

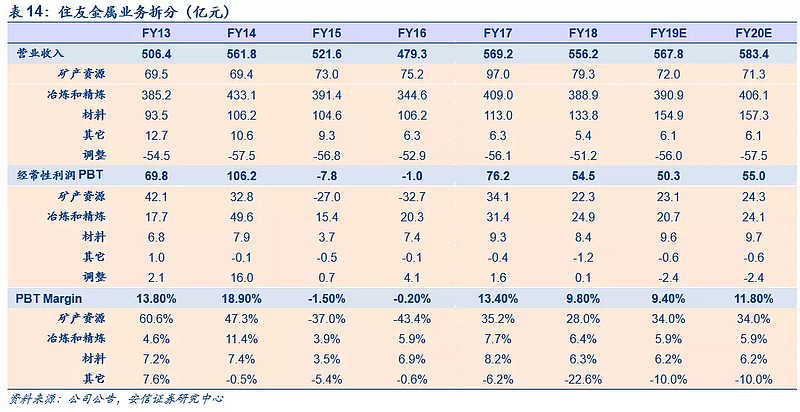

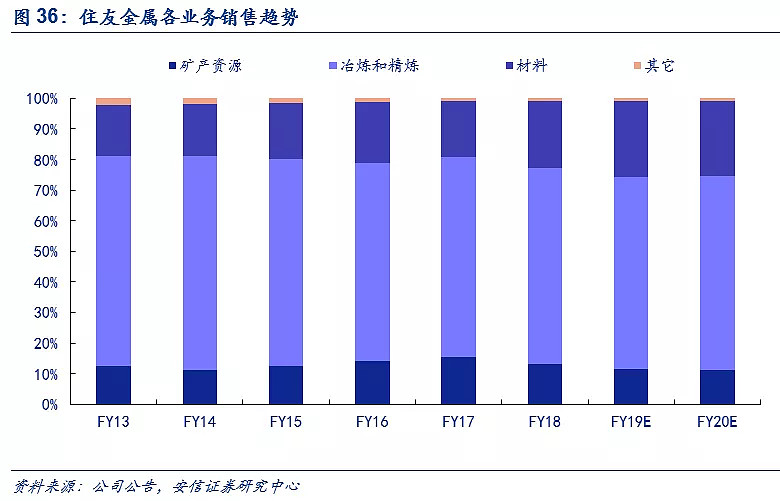

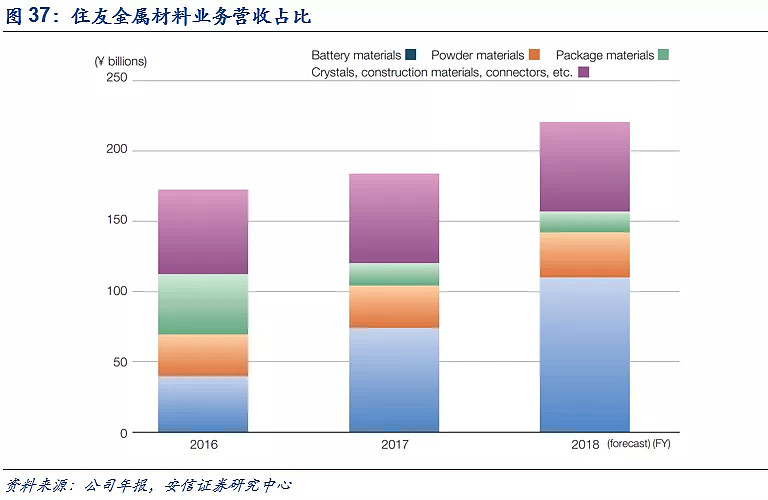

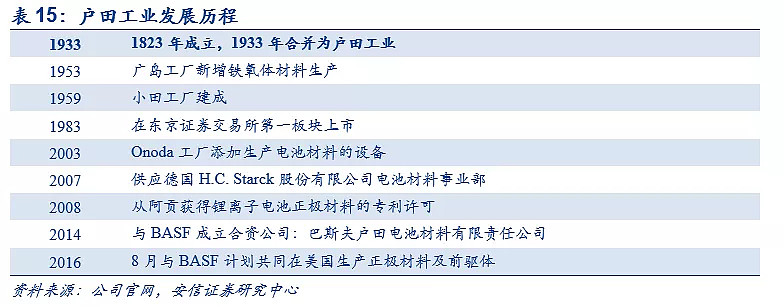

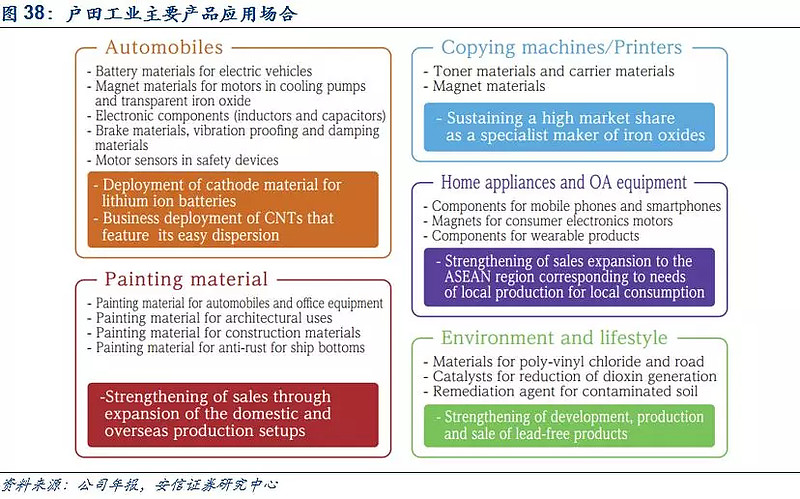

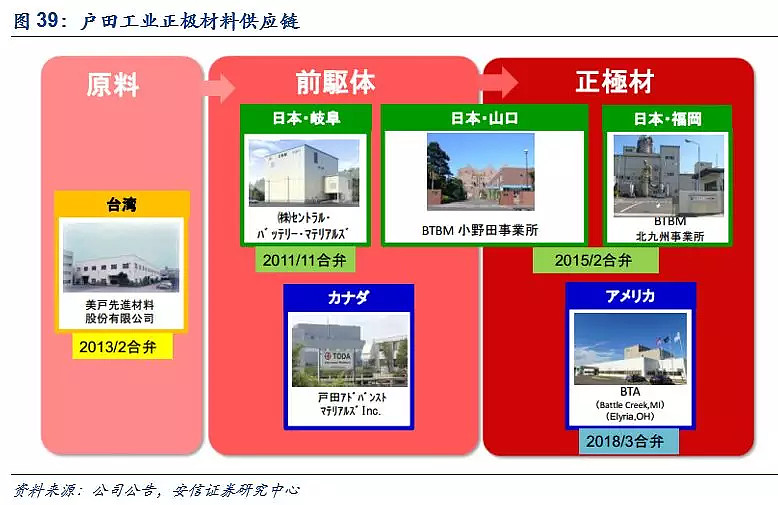

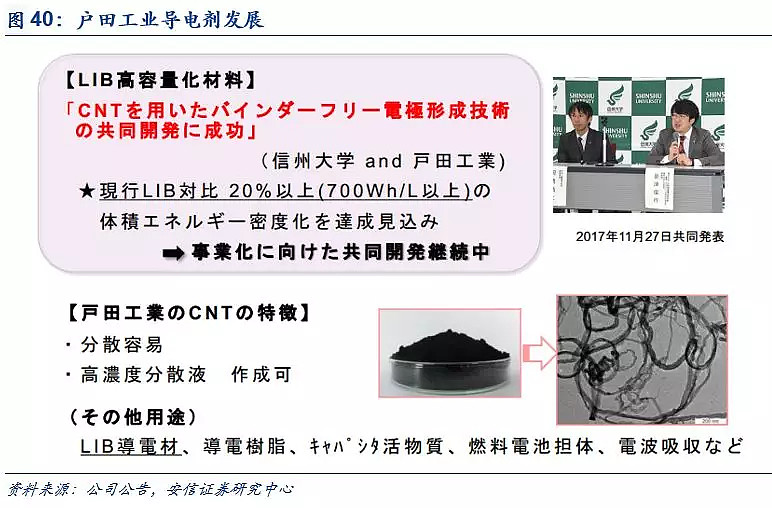

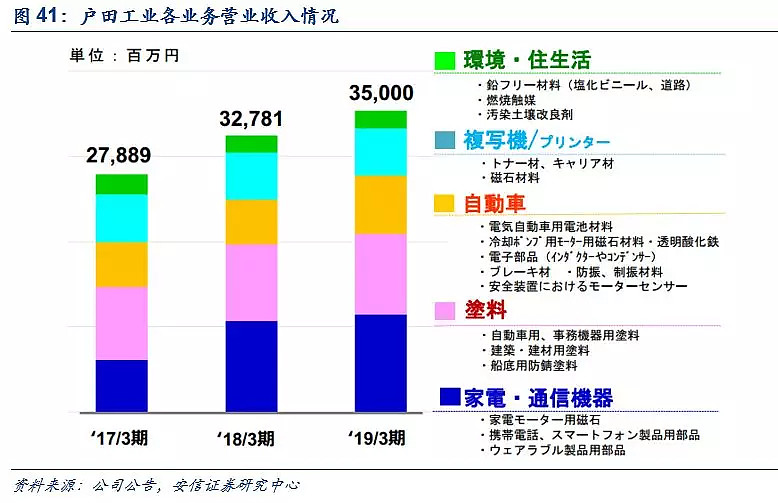

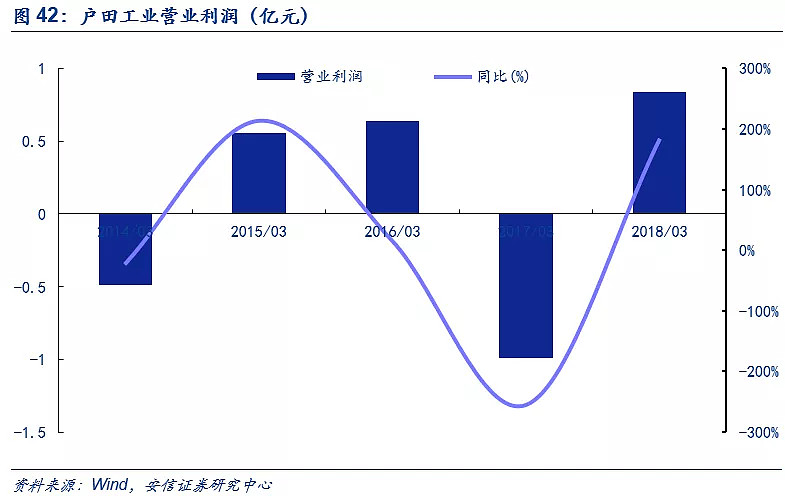

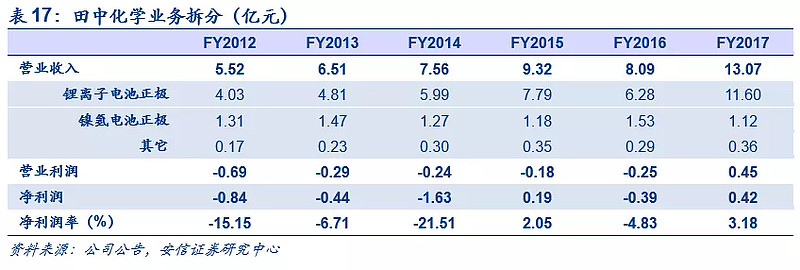

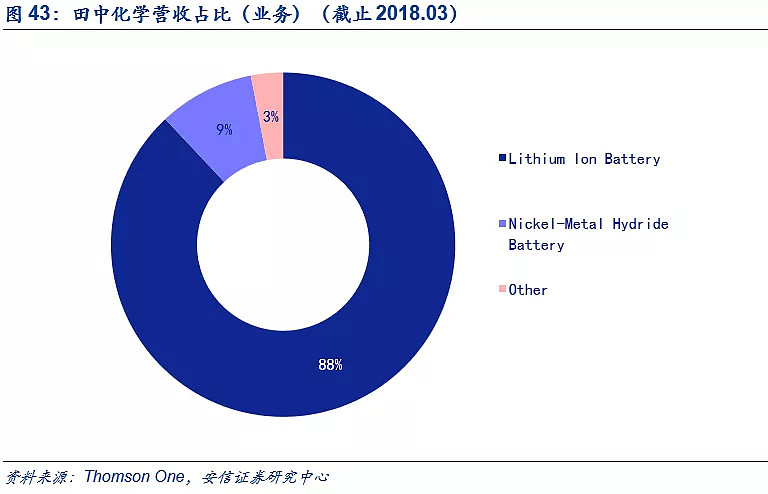

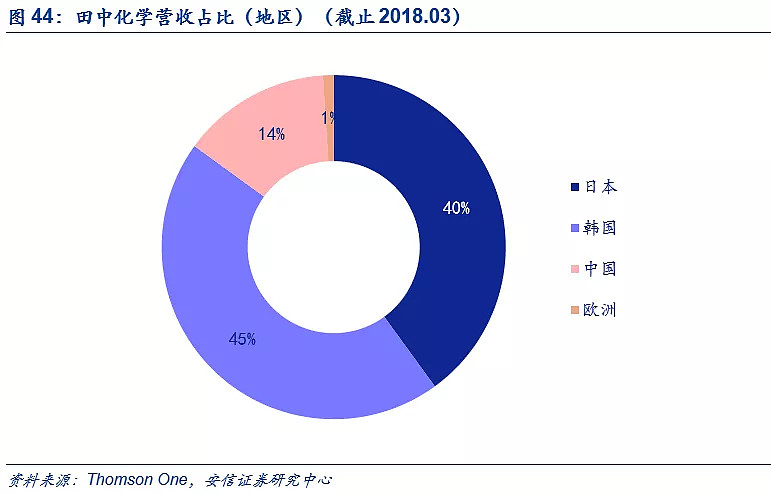

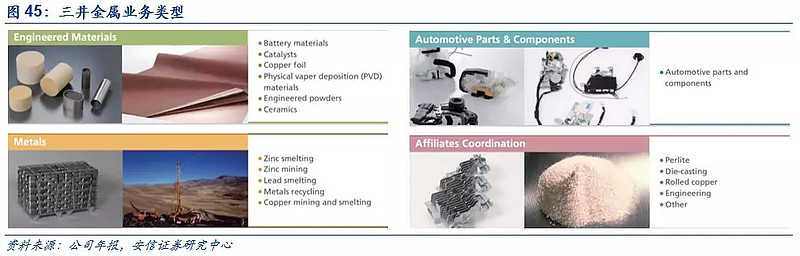

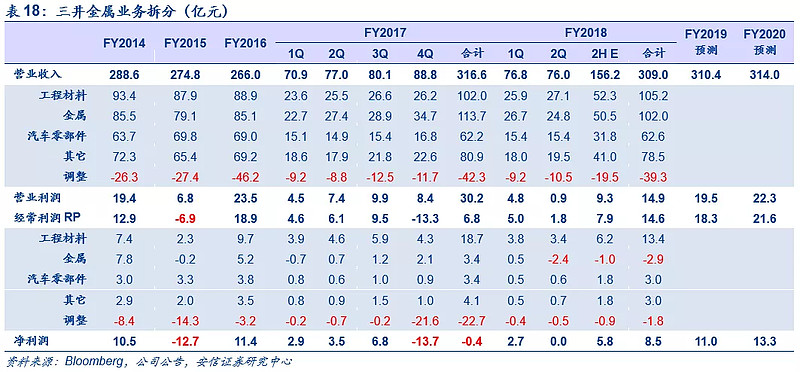

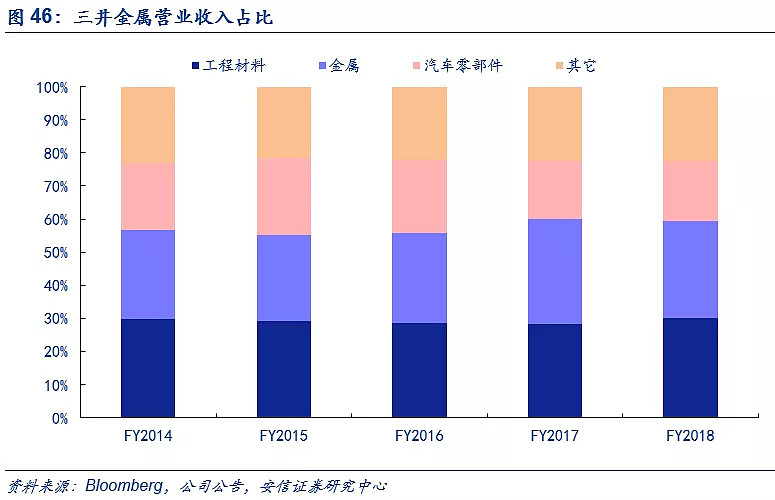

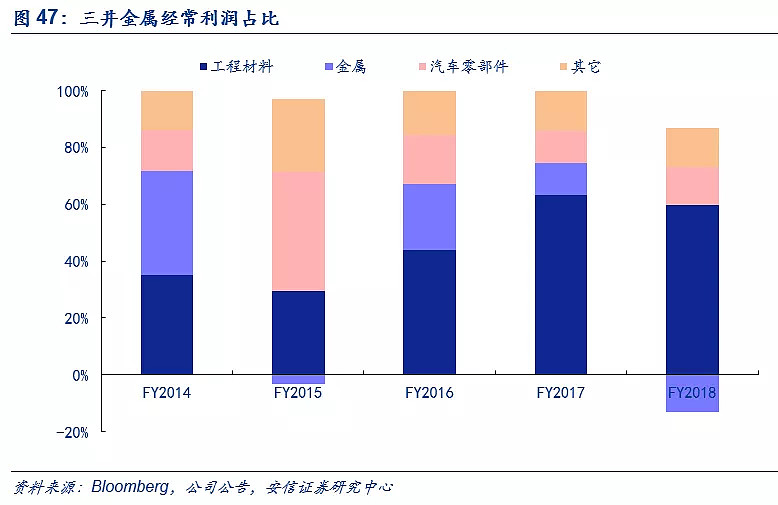

来源:雪球App,作者: TMT研究-爱好者,(https://xueqiu.com/9231373161/139244630) 4 全球正极材料企业概况 全球正极材料的生产主要集中在中日韩三国,其中三元材料的核心专利则主要集中在美国3M公司。日本正极材料企业一直占据全球的技术高端,且主要供应给日本锂电企业,日本正极材料企业和锂电池企业具备明显的共生机制,双方在共同研发、商务协作上具备很强的合作性。韩国的正极材料企业主要依赖三星SDI和LG化学的扶持,技术得到快速发展,ECOPRO成为SDI采购NCA的主要供应商,L&F的正极材料产销量在全球市场也排在前列。中国正极材料厂商受益于国内新能源汽车的快速发展产能迅速扩张,具有一定的成本价格优势,同时学习韩系技术和管理经验,持续提升国际竞争力,但产品质量较日韩企业仍有差距。   4.1. 欧美三元正极材料企业 欧美三元正极材料领域主要有比利时的Umicore(Umicore)、美国的3M公司、德国的巴斯夫(BASF)和美国陶氏化学等企业。 4.1.1. 优美科(Umicore) 4.1.1.1. 优美科公司概况 Umicore是一家全球性的材料技术和回收公司。公司专注于材料科学、化学和冶金,主要涉及催化剂、能源与表面处理技术以及回收三大业务。主要产品有铂工程材料、薄膜材料、珠宝首饰、工业金属、技术材料、钴材料、特种材料等。公司业务遍及美洲、亚洲、大洋洲、欧洲和非洲,全球有10400名员工,61个工业基地。截至2018年12月,公司报告收入33亿欧元,同比增长17%,未来几年Umicore的盈利增长将主要受到正极材料扩产的推动,公司2019年正极材料预计销售最少达10万吨,2021年总产能至少达17.5万吨(主要为NCM),已然成为全球第一的正极材料龙头企业。   公司历史悠久,专利优势明显。Umicore是拥有近200年历史的老牌企业,最初它的主要业务是从事有色金属冶炼和回收,后来发展成综合性的无机材料集团公司。得益于公司的钴资源优势,在20世纪 90年代初公司为日本钴酸锂企业提供高活性四氧化三钴原材料,后来开始自己生产钴酸锂,并在2005年实现NCM的产业化生产,目前NCA也有一定的量产。2011年,Umicore从LiFePO4+C AG手里购买了LFP的专利授权,开始涉足LFP生产,同年Umicore与美国3M公司达成协议,3M将优先向Umicore提供专利授权和开展技术方面的合作,并将其客户推荐给Umicore。2017年1月,Umicore收购3M的三项专利(US6964828-Lu-Dahn,US6660432-Paulsen,US7211237-Eberman)。这些专利涵盖中日韩,欧洲和美国,囊括了镍钴锰任意比例的化合物,有效期为2021年至2024年,拥有3M现有许可证的所有权利和责任。 加速布局中国市场,打造超百亿产业基地。在中国市场,Umicore的生产基地主要在广东江门,台北仅有销售中心。早在2006年,Umicore便与江门市长信科技有限公司合资(优美科控股)开设了主营NCM生产制造的工厂。目前,优美科集团与江门市长优实业有限公司已经有3家合资公司落户江门,拟总投资30亿元,打造年产量20万吨、产值超百亿元的全球新材料产业基地,预计2019年上半年开始投产。  正极产能全球领先,产能扩张稳步进行。(1)2016年4月27日,Umicore宣布将在2018年前将NMC正极材料产能增加两倍。该扩张计划3年内,在韩国天安市和中国江门投资约1.6亿欧元,新产能于2017年底投入使用。(2)2017年5月8日,Umicore公布了2017-2019年3亿欧元的投资计划,进一步增加正极材料的产能。该项目将进一步投资韩国天安市和中国江门,首批生产线预计将于2018年底投产,加上2016年的1.6亿欧元投资,2020年较2015年总产能将增加6倍以上。(3)2018年2月8日,Umicore宣布向中国和欧洲投资6.6亿欧元,到2021年,总产能至少达17.5万吨。新投资计划的实施将持续到2020年,该计划还包括在欧洲建立第一个正极材料生产基地。欧洲正极材料项目正处于前期准备阶段,将于2020年在波兰Nysa开始投产。  Umicore极其关注动力电池回收。比如优美科与宝马、奥迪等国际车企都达成了动力电池回收的相关战略合作,奥迪在和优美科进行高压电池回收合作。这主要是基于优美科集团本身的定位:一家主营材料技术以及回收业务的跨国集团企业。优美科集团主张在资源有限的情况下,使用回收技术实现资源的再循环利用,对上游金属的萃取配套能力正是其横扫国际的优势之一。在2011年率先建成了全球第一条商业化运营的锂离子电池回收生产线。目前,优美科的材料回收产能扩大为50万吨/年,这也是其加大与车厂在退役动力电池最终处理力度的底气所在。 Umicore电池布局完整,擅长材料性能改进。Umicore非常擅长于对材料性能的改进以及生产工艺和设备方面的革新,这与它自身的强大有色金属冶炼背景是分不开的。在正极材料原创性的基础研究方面Umicore也是很突出的,但总体水平而言稍逊于3M。另外,Umicore同时还是全球最大的碱锰电池无汞锌粉供应商和全球第二大镍氢电池球镍生产商。Umicore在整个一、二次电池材料产业链上的布局非常完整严密,其他企业难以与之相匹敌。 4.1.1.2. 优美科经营状况 正极材料市场增长强劲,有望抵消催化剂下滑。优美科正极材料业务属于能源及表面处理技术板块,2018年该板块营收(ex.Metals)约12.89亿欧元(98.87亿元),同比增长44.25%,REBIT约为2.57亿欧元(19.71亿元),同比增长82.66%,利润率为19.8%,同比增长4.1pct,我们预计其中正极材料业务的EBITDA利润率在25%左右。三大板块中催化剂业务较为传统,利润率最低,其营收规模占比约41.53%,催化剂市场的增长预计将在2025E前有效停滞。回收业务的利润率最高,但是回收市场的前景取决于当前的金属价格和材料的可利用性,随着新能源车的普及,将有利于回收市场的增长。我们预计到2025年,正极材料业务将占集团EBIT的40%以上,远远高于高于目前的5%。正极材料的增长将很大程度上抵消汽车催化剂业务的下降:预计正极材料的CAGR将超40%,而汽车催化剂的CAGR预计为-7%,到2022/23年,正极材料的销量和EBIT可能会超过汽车催化剂,到2025年,与正极材料相关的EBIT可能会是汽车催化剂的两倍。   4.1.2. 巴斯夫(BASF) 4.1.2.1. 巴斯夫公司概况 世界最大化工企业,业务板块庞杂。巴斯夫(BASF)是一家德国化学公司,也是世界最大的化工公司之一。公司的产品涵盖化学品、塑料、特性产品、作物保护产品以及原油和天然气。巴斯夫2012年1月1日正式成立电池材料全球业务部,包括巴斯夫催化剂业务部旗下的正极材料开发部门、中间体业务部旗下的电解质配方部门以及巴斯夫未来业务股份有限公司旗下的下一代锂电池部门。2018年经过业务划分调整,电池材料业务划分至表面处理板块。巴斯夫三元正极材料(NCM)型号主要包括NCM111、NCM424和NCM523,未来BASF希望在欧洲(包括芬兰)和亚洲建立两家电池材料工厂。  全球布局正极产能,积极储备前瞻技术。从2012年组建电池材料业务部门至今,巴斯夫在全球主要地区(中国上海、路德维希港、俄亥俄州伊利里亚市和比奇伍德市、密歇根州巴特尔克里市、日本小野田和北九州市、芬兰哈尔亚瓦尔塔等)已经或即将完成正极材料、原材料和前驱体的完整产业链产能布局。另外,公司同样积极创新研究并储备前瞻性的技术,包括:高镍三元正极材料、富锂锰基和全固态电池材料等下一代电池材料。巴斯夫已在全球主要地区都建立了电池材料研发中心,过去6年中对电池材料的研发投入高达2.5亿欧元。公司同时在亚洲、欧洲、美国等主要市场规划产能,全球化产能布局在当前的正极材料行业并不多见,这将成为巴斯夫的核心优势之一。  BASF注重合资战略,加强供应链整合。2015年,巴斯夫与日本户田工业(Toda)建立了合资企业,这是开发电池正极材料的关键一步。这(以及2.5亿欧元的研发投入)使巴斯夫得以赶上Umicore技术水平。2017年12月,巴斯夫宣布,将其和日本户田成立的BTBM在日本的小野田生产基地的高镍正极活性材料的产能提高三倍,巴斯夫欲借助户田工业在正极材料领域的生产能力和客户资源,建立起完善的电池材料产品线,再利用自身已有的全球汽车产业链销售网络,从而实现成为全球领先单体电池/电池组功能材料及零部件供应商。除了扩大产能之外,巴斯夫与中国正极材料企业的合作也在提速,巴斯夫授予北大先行有关美国阿贡国家实验室(ANL)镍钴锰(NCM)正极材料相关专利的许可,另外,巴斯夫欧洲公司与中国石化签署谅解备忘录,除了加强在中国上下游化学品生产的合作,双方也表示愿意共同探讨中国快速增长的电池材料市场的新业务机会。 4.1.2.2. 巴斯夫经营状况 巴斯夫2018年营业收入为662亿欧元,同比增长2.64%,预计2020年将达711亿欧元。息税前利润2018年预计为84亿欧元,同比增速1.2%,2020年前将稳定在83亿欧元左右,增长乏力。近两年所有业务中化工产品业务和石油天然气业务的息税前利润率较高,处于23%-26%之间,其它高性能产品以及功能材料等业务息税前利润率在8%-10%之间。    4.1.3. 美国3M公司 基础研发实力雄厚,三元专利全球领先。美国3M公司有着强大的基础研发实力,锂离子电池方面主要涉及三元正极材料,新型负极材料、电解液盐及溶剂等,在核心知识产权方面全球没有任何一家正极材料企业可以与之相匹敌。在三元正极材料方面,3M公司最早申请三元材料的专利,主要三元材料型号有NCMI111, NCM424。但是3M在正极材料的实际生产技术方面却非常薄弱,其三元正极材料一直是代工生产。从事锂电材料的工业化生产需要很大的资金和人力投入,并且随着中日韩的竞争日趋激烈,3M从2011年起停止由湖南瑞翔代工生产三元材料,且将正极材料客户转移给了Umicore,2017年1月Umicore更是一次性购买下3M的所有专利,该专利包含镍钴锰任意比例的化合物,使得Umicore可以顺应市场趋势随意调整三元产品类型。负极材料方面,有硅合金类材料的研发。在电解液方面,特种电解液添加剂和溶剂均有研发。  3M通过高端基础研发出售专利授权可以维持自身正极业务较高的利润率水平。除了Umicore之外,3M将专利授权给了包括松下、日立、三星、LG、L&F和SK在内的多家日韩锂电企业,以及中国的杉杉、湖南瑞翔和北大先行等正极材料企业。 4.2. 日本三元材料企业 从研发和生产锂离子电池三元材料的情况来看,日本三元材料产品一直占据着高端市场,日本起初大量生产的三元材料是镍钴铝酸锂(NCA ),之后才是镍钴锰酸锂(NCM),产业自动化程度很高。日本主要的三元材料企业有住友金属矿山公司(SMM)、日亚化学工业(Nichias Corp)、日本户田工业(Toda Kogyo)、日本田中化学(Tanaka chemical)、AGC清美化学(AGC Seimi Chemical)、日本化学产业(Nihon kagaku sangyo)、日本三菱化学公司(Mitsubishi Chemical Holdings)、日东电工(Nitto Denko)、日本电工(Nippon Denko)、三井金属(Mitsui Mining&Smelting)等。 4.2.1. 住友金属(SMM) 4.2.1.1. 住友金属公司概况 知名有色金属生产商,全球最大NCA制造企业。住友金属成立于1590年,Besshi铜矿的开发使其成为当时全球最大的有色金属生产商,并为住友集团奠定了基础。公司的锂离子电池正极材料主要是NCA,是全球NCA产业规模最大的公司。住友金属NCA材料的唯一用户是松下电池,最终使用客户为特斯拉,随着特斯拉电动汽车产能的不断扩张,住友金属的NCA需求旺盛。住友金属主要有三大业务,分别为矿产资源、冶炼和精炼、材料业务,正极材料隶属于材料业务板块。SMM的业务是围绕其矿产资源部门和冶炼/精炼部门建立的,前者是Hishikari和Pogo金矿以及海外铜矿的所在地,后者是镍和铜的冶炼/精炼部门。镍冶炼是住友金属的最大优点,SMM是唯一一家能够从氧化矿(约1%镍)中提取电解镍(99.99%镍)的生产商。  目标成为有色金属行业的世界领导者。铜资源方面:住友金属2021财年产能目标为30万吨/年,除了已经投产的铜矿外,公司还将继续关注Morenci铜矿和Sierra Gorda铜矿的稳定运营。但是,公司也在寻求进一步获得利益的可能性。镍资源方面:2017财年,公司生产的纯镍总量约为9.4万吨,非常接近10万吨的稳定年产量。此外,公司的长期目标是通过确保新的矿物资源,2021财年将其增加到15万吨。黄金方面:通过参与Cote Gold项目,公司增加了大约2.7吨的年产能。然而,由于公司出售了Pogo金矿,与2021财年30吨的目标仍有很大差距,不过公司将继续寻找更好的机会。新材料方面:通过材料部与研发部的合作,公司的目标是加速新材料的开发,并力争到2021财年,从新材料中每年贡献50亿美元。  市场需求强劲,NCA产能扩张节奏加快。住友金属在材料业务方面, 2018年6月NCA产能达4550吨/月,NCM产能为50-60吨/月,预计2020年NCM产能将达2000吨/月,镍氢电池正极材料产能将达400-500吨/月,NCA的产能将达1万吨/月,年产能将近12.36万吨。  NCA独家供应特斯拉。特斯拉2017年实现销售24.55万辆纯电动汽车,Model 3销量甚至达到14.43万辆,一举成为北美市场销量最高的高端品牌车型,这将带来巨大的动力电池以及相关材料的需求。住友金属NCA正极材料技术全球第一,为了保护技术领先性以及由于产能的限制性,主要金属NCA独家供应给配套特斯拉的松下电池。另外主要金属的高镍NCM正极材料主要供应给PEVE(松下持股19.5%,丰田持股80.5%),终端应用在丰田的普锐斯PHEV上。  4.2.1.2. 住友金属经营概况 整体营收住友金属业务涉及矿产、金属冶炼、材料等几个主要领域。FY2018年营业收入预计569.9亿元,经常性利润71.8亿元,利润率近8.9%。其中材料业务营收近400.9亿元,经常性利润9.6亿元,利润率仅为6.2%。预计FY2020年,公司营业收入将达583亿元,经常性利润将达55亿元,综合利润率预计在12%左右。  正极材料需求旺盛,未来占比持续提升。住友金属整体营收结构中,冶炼和精炼比重占比最大,份额近64.5%,随着新能源汽车正极材料需求的爆发,公司的材料业务营收占比逐步扩大,预计到2020年,占比将近24.5%。材料业务主要包括电池正极材料、电力半导体材料、包装材料、催化剂等。其中电池正极材料2016-2918年营收规模分别约24.5亿元/45.7亿元/67.1亿元,份额占比同样显著提升。   4.2.2. 户田工业(Toda Kogyo Corp) 4.2.2.1. 户田工业公司概况 公司简介:日本户田工业(Toda Kogyo)历史悠久,成立于1823年,拥有1186名员工,主要有三个业务领域:功能性颜料板块(用于影像产品、打印机)主要从事色素、功能性颜料的生产和销售,以及硫酸铁的加工。电子材料板块生产锂离子电池材料和铁氧体材料。此外,该部门还从事纳米银和高频芯材的开发,以及半导体设备和元器件的采购和销售。目前锂离子电池正极材料产品线包括LCO、NCA/NCM、LMO。2010年其与湖南杉杉新材料有限公司合资成立湖南杉杉户田新材料有限公司,但2013年9月杉杉股份将户田工业持有的25%的股份购回,从此户田工业退出中国市场。由于钴价昂贵,目前户田工业正极材料产品以NCA/NCM和LMO为主,LCO基本没有生产。 产品技术领先,成立合资企业。从技术水准和产品链的角度而言,户田工业的综合实力要强于韩国的L&F。户田工业的技术路线偏重于生产工艺,原创性的专利并不多。户田工业发展比较国际化,在欧洲和北美都有工厂,2014年与BASF成立合资公司,并于2016年与BASF计划共同在美国生产正极材料及前驱体。户田工业是日本唯一一个获得美国DOE资助的日本材料公司,主要客户有SONY,SDI,LG和AESC。  户田工业产品主要有5个应用领域:汽车领域、涂料、复印件打印机、家用电器和OA设备、环保领域。汽车领域主要包括:电动汽车电池材料、冷却泵和透明氧化铁电机用磁铁材料、电子元件(电感及电容器)、制动器材料、防振减震材料、安全装置中的电机传感器等产品,重点发展电池正极材料和碳纳米管。其它领域,涂料业务重点是通过扩大国内外生产机构加强销售;打印领域重点是作为氧化铁的专业制造商,争取保持着较高的市场份额;家用电器和OA设备领域重点是加强对东盟地区的销售扩张,满足当地生产对当地消费的需求;环保领域的重点是加强无铅产品的开发、生产和销售。  通过与合资合作来应对全球正极材料需求的扩大。户田工业正极材料供应链完整。2013年2月户田工业在台湾合并成立美户先进材料股份有限公司,从事正极材料原料的生产与销售;公司在岐阜设有前驱体生产基地,2015年2月与BASF合资成立BTBM,并在日本小野田和北九州设有事务所,2018年3月在美国俄亥俄与BASF合资生产销售正极材料。另外户田工业开发成功CNT(碳纳米管)高容量电池材料,对比现有的锂电池,体积能量密度可以提升20%以上。户田的CNT材料容易分散,可做成高浓度分散液,广泛应用于锂电池导电剂、导电树脂、燃料电池导体以及吸收电波。   4.2.2.2 户田工业经营状况 业务增长乏力,盈利能力较差。户田工业FY2016-FY2019财年营业收入预计分别达278.89/327.81/350亿日元,转化成人民币约合17/20/21.34亿元。其中汽车业务营收规模增长较高,成为公司的主要增长引擎之一。户田工业FY2013-FY2017财年的营业利润分别为-8.01/9.12/10.51/-16.28/13.74亿日元,转化成人民币约合-0.49/0.556/0.64/-0.99/0.84亿元。扣非净利润分别为-17.39/5.59/-8.08/-28.74/9.81亿日元,公司的销售毛利率分别为12.37%、16.43%、19.31%、18.16%、18.88%,销售净利率分别为-5.10%、2.03%、-23.41%、-10.26%、2.49%,公司近年来销售毛利率较为稳定,但是销售净利率起伏波动较大,整体盈利能力较差。   4.2.3. 田中化学(Tanaka Chemical) 4.2.3.1. 田中化学公司概况 住友化学子公司,侧重正极前驱体。田中化学是一家成立于1957年,1995年开始市场锂电池正极材料,2003年开始生产三元正极材料,并拥有美国日本三元材料专利。公司目前主要从事一、二次电池正极材料、催化剂金属表面处理剂、化学品的生产和销售。另外,通过子公司还涉足房地产租赁业务。田中化学共有201名员工,2016年成为住友化学有限公司的子公司。田中化学专注于镍氢电池正极材料和锂离子电池正极材料,目前主要做正极材料前驱体业务。自公司成立以来,通过手机、笔记本电脑和数码相机的广泛应用,公司取得了显著的发展。  4.2.3.2. 田中化学经营状况 田中化学2012-2017财年营业收入分别5.52/6.51/7.56/9.32/8.09/13.07亿元,其中主要以锂离子电池正极材料为主。公司整体净利润分别为-0.84/-0.44/-1.63/0.19/-0.39/0.42亿元,净利润率波动幅度较大,盈利能力较差。  锂电正极为主业,业务集中中日韩。田中化学各业务中,截止2018年3月锂电池正极材料占比近88%,镍氢电池正极材料占比近9%,业务主要以锂电池正极业务为主。田中化学产品销售主要集中在中日韩三国,日本本土销售占比约40%,韩国出口占比近45%,中国占比近14%。   4.2.4. 三井金属(Mitsui Mining&Smelting) 4.2.4.1. 三井金属公司概况 正极材料以LMO为主。三井金属成立于1874年,该公司是一家锌冶炼厂,在神冈矿开始了业务。自上世纪80年代以来,公司已多元化经营电镀铜箔、催化剂和其他业务,但从上世纪90年代中期开始,公司越来越专注于非冶炼业务。在一定程度上由于国内外液晶显示器制造商的增长,公司的标签带(电子材料)的全球市场份额超过50%,然而随着国内液晶显示器制造商失去市场份额,利润率收窄,三井金属在2012年退出该业务。目前非冶炼利润主要由铜箔(电子材料段)、摩托车催化剂(工程材料段)和电池材料(镍氢电池用金属氢化物)贡献。从2013年开始,三井金属开始加大LMO的研发与制造,进军锂电池正极材料业务。  4.2.4.2. 三井金属经营状况 三井金属整体增长停滞。三金金属FY2014-FY2020财年的营业收入分别为288.6/274.8/266/316.6/309/310.4/314亿元;净利润分别为10.5/-12.7/11.4/-0.4/8.5/11/13.3亿元。公司未来整体业务营收增长基本停滞,净利润增长有所改善。  主要金属近年来汽车零部件板块营收占比有所下滑,相对的金属业务营收占比有所提升。在经常性利润方面,工程材料的占比份额提升明显,金属业务2018年出现较大亏损。   4.2.5. 日本其它正极材料企业 日本的三元材料企业除住友金属、户田工业、田中化学的产量稍大外,其他公司的产量均较少。除以上介绍到的企业外,诸如日亚化学工业、日本化学产业、日本本庄化学公司、日本三菱化学公司、日本化学工业等也有三元材料生产。 日亚化学工业:成立于1956年,一直致力于以荧光粉为中心的精密化学品的制造与销售。公司产品包括荧光粉、激光半导体、发光二极管LED、光半导体材料、精细化工品、过渡金属催化剂、真空镀气材料、电池材料、磁性材料等。1996年开始锂离子电池正极材料LCO的生产,多年来一直占据全球正极材料供应的重要地位。在全球所有正极材料厂商里日亚化学的产品链是最全的,产品包括LCO、NCM、LMO和LFP所有商业化的正极材料,且产量很大。2013年日亚化学销售正极材料总量达9300t,仅次于Umicore,其中三元材料3700t,LCO材料4100t,LMO材料1200t,LFP材料300t,其锂离子电池正极材料的客户主要有SONY、松下和日立,并不对日本以外的企业供货,导致外界对它的了解几乎微乎其微。日亚化学擅长于材料电化学性能的提升,工艺过程的优化以及产品质量的不断完善。近两年,由于日本锂电在全球市场份额的不断下降以及日本锂电产业的萎缩,日亚化学的产量基本上原地踏步,但日亚化学在生产技术和产品品质上仍然具有相当的优势,其综合技术实力全球领先。 日本电工:目前只生产高端改性锰酸锂,在高端LMO方面生产技术和产能都是全球领先的。2013年日本电工大约销售了3500吨LMO,其主要客户是SONY和AESC,并且不对日本以外销售。昔日畅销北美的日产LEAF混合电动车就是采用的日本电工的高端锰酸锂。 日本JFE公司:是世界大型钢铁企业集团之一。高新材料方面涉及锂离子电池正极和负极材料, 锂离子电池正极材料主要是NCA材料,其产品分为常规性、高密度型、抗鼓胀及高电压型。另外,高镍三元材料NCM811作为公司的新型产品也在生产中。 AGC清美化学:成立于1947年,为实现合成香料香豆素的国产化,由旭硝子全额出资在东京都原宿成立清美化工,1984年与旭硝子公司的相关公司Asny进行合并,社名变更为“清美化学”。1992年开始锂离子电池正极材料的研究,1995年开始锂离子电池正极材料钴酸锂的生产,1998年开始生产锂离子电池正极材料(Selion,Ni系),2003年开始三元材料的生产,2007年公司名称更改为AGC清美化学公司。在日本有鹿岛和茅崎两个锂离子电池正极材料生产基地,正极材料产品产量并不大,主要客户是松下收购的三洋电机公司。 4.3. 韩国正极材料企业 |

【本文地址】

今日新闻 |

推荐新闻 |