【转发】变革前夜:日本寿险业研究及我国寿险业发展前瞻思考 信息量很大的一遍文章,转发至此供喜欢投资寿险公司的朋友参考。不盲目悲观,但更不能盲目乐观,有些大V连利率下降都能解读成利... |

您所在的位置:网站首页 › 日本本土公司 › 【转发】变革前夜:日本寿险业研究及我国寿险业发展前瞻思考 信息量很大的一遍文章,转发至此供喜欢投资寿险公司的朋友参考。不盲目悲观,但更不能盲目乐观,有些大V连利率下降都能解读成利... |

【转发】变革前夜:日本寿险业研究及我国寿险业发展前瞻思考 信息量很大的一遍文章,转发至此供喜欢投资寿险公司的朋友参考。不盲目悲观,但更不能盲目乐观,有些大V连利率下降都能解读成利...

|

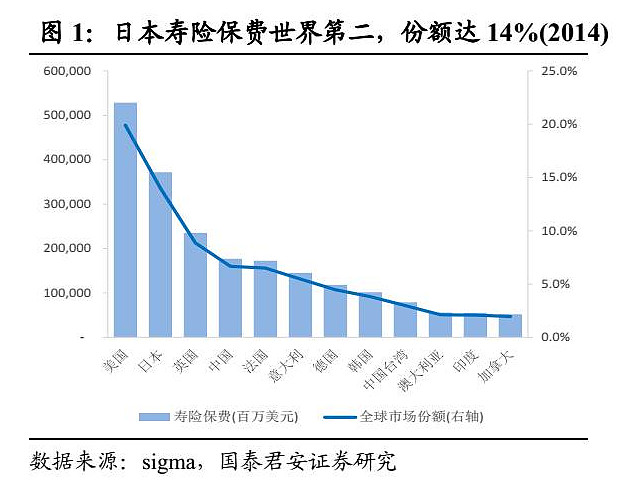

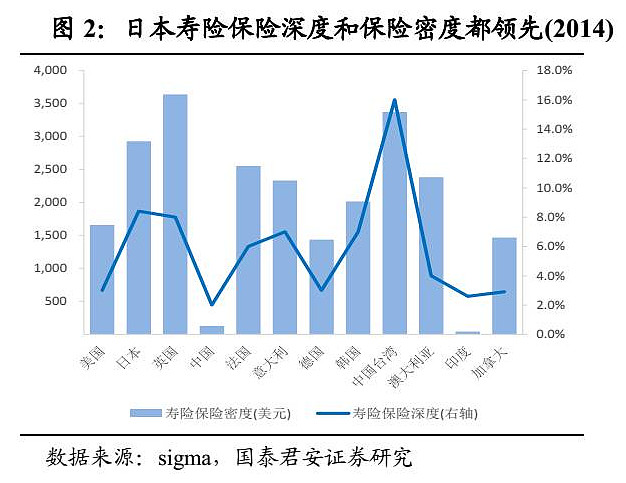

来源:雪球App,作者: 良基白马,(https://xueqiu.com/3563564942/147228311) 信息量很大的一遍文章,转发至此供喜欢投资寿险公司的朋友参考。 不盲目悲观,但更不能盲目乐观,有些大V连利率下降都能解读成利好的可以多看几遍这篇文章! @今日话题 $中国平安(SH601318)$ $中国人寿(LFC)$ $中国太保(SH601601)$ 导读 来源:国泰君安证券研究 目前我国寿险公司利润主要来自利差;从当前的业务结构、险种结构、渠道结构,并结合当前我国居民对理财的需求大于保障需求的消费习惯看,我国寿险公司利润主要来自利差益的盈利模式短期内不会发生重大变化。 从2015年下半年以来,保险公司的投资端备受关注,事实上保险公司当前投资端的压力确实很大,利差收窄是事实,且利差收窄可能会形成长期趋势,这对当前盈利以利差为主的我国寿险公司影响巨大,市场对保险板块普遍比较悲观。我国的寿险公司路在何方? 他山之石,也许可以攻玉。日本寿险业迄今已有130多年的历史,历经时代变迁,经历了快速发展期也历经了各种困难期,随着社会历史、经济发展水平、人口结构变迁而不断发展,目前发展已经非常成熟。本文展示了日本寿险业顺应外部环境的变化而不断创新发展的全貌、深入分析了净利润的变化和基于基础利润的三差结构、产品体系及变化、近年来投资资产配置结构和投资收益率情况等,并在研究日本寿险业的基础上,对我国寿险行业未来的发展提出前瞻性的思考。 1.日本寿险行业的现状和历史变迁 1.1.日本寿险行业现状:世界第二大,发展成熟 日本寿险行业始于 1881年第一家寿险公司——明治生命保险公司成立,迄今为止已有 130多年的历史,历经时代变迁,目前发展已经非常成熟。2014年日本寿险行业保费收入3715.88亿美元,全球排名第二,全球市场份额 14%;寿险保险深度为 2,926美元,寿险保险密度为8.4%,世界领先。(注:日本的统计口径为财年口径,为当年 4月 1日至次年 3月 31日。)

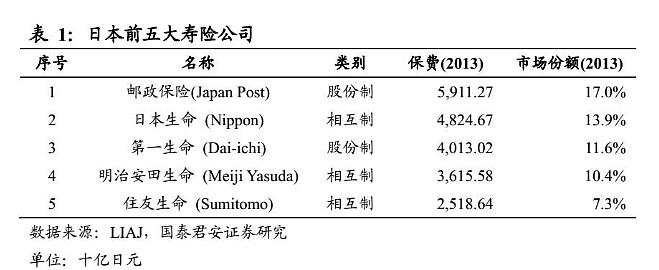

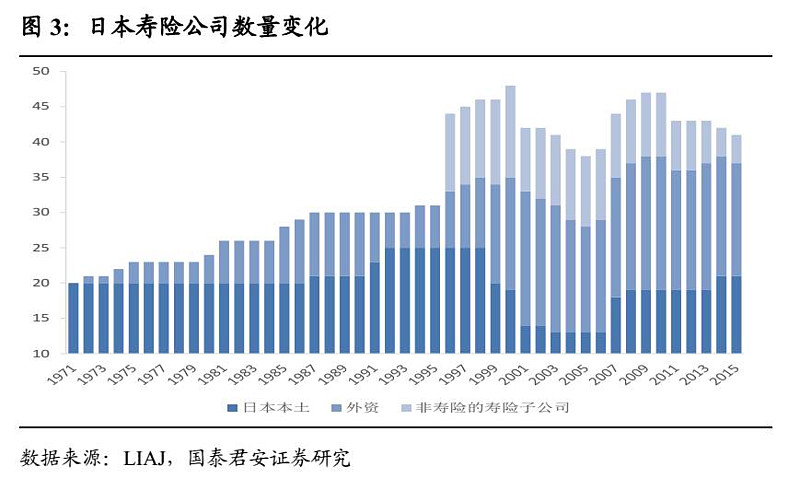

截至 2014年,日本共有42家寿险公司,其中,股份制有37家,相互制有 5家;日本本土寿险公司有21家,外资寿险公司有17家,非寿险公司的寿险子公司 4家。前五大寿险公司分别为邮政保险(Japan Post)、日本生命保险(Nippon)、第一生命保险(Dai-ichi)、明治安田生命保险(Meiji Yasuda)、住友生命保险(Sumitomo),前五家寿险公司保费市场份额合计为 60.2%(2013年)。

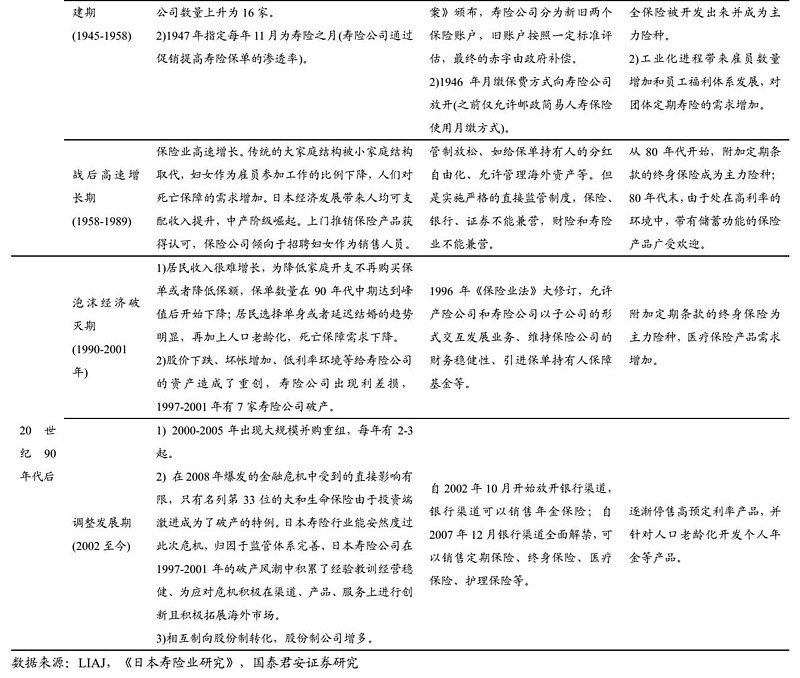

1.2.日本寿险行业历史变迁:在时代的打磨下逐渐成熟 日本寿险行业始于 1881年明治生命保险公司成立,已有 130多年的历史。在不同的历史背景和经济发展阶段,通过不断创新主动顺应时代变化,虽也经历过危机和困难,但历久弥坚,目前行业的监管体系、公司的经营管理、产品体系在时代变迁的打磨下已经演进的非常成熟。

在不同的历史阶段,日本寿险公司的数量也经历了较大幅度的变化,1971-1995年日本寿险公司数量稳步增长;1996年《保险业法》大修订,允许产险公司和寿险公司以子公司的形式交互发展业务,因此 1996年新增 11家非寿险公司的寿险子公司; 90年代日本泡沫经济破灭,1997-2001年有 7家寿险公司破产,2000-2005年出现大规模并购重组,导致这一时期日本寿险公司数量下降明显;此后数量逐渐增加,至2015年共有 41家。

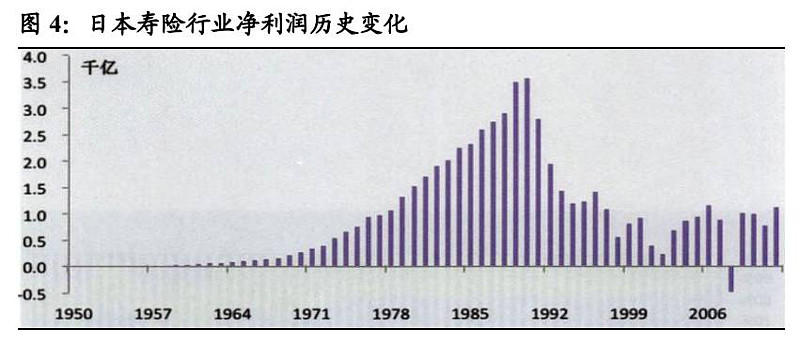

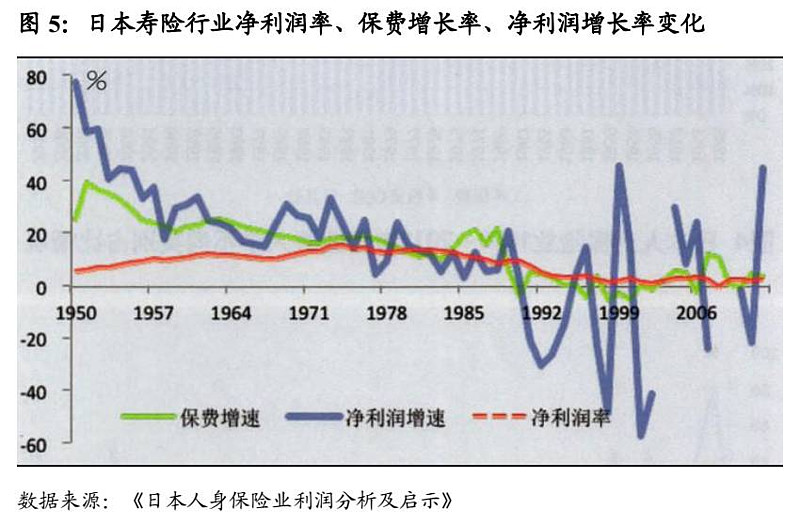

2.日本寿险公司利润及利源分析 2.1.总体情况:净利润和净利润率分别于 1990年和 1974年达到峰值 日本寿险行业的净利润从 1949年的 7亿日元稳步增长,至1990年达到峰值 3.56万亿日元,随后开始减小,且出现较大波动,2012年为 1.13万亿日元,较 1990年下降幅度超过 2/3。 从净利润增速来看,净利润增速下降快于保费增速,其中 20世纪 50-60年代净利润增速为 20-80%,1970-1990年为 5-20%,1990年以后波动幅度加剧,总体增速很低甚至为负。 从净利润率来看,1950-1956年在 5-10%;1957-1986年在 10%-15%,其中,1974年达到峰值 15.2%;1987年以来低于 10%,其中 1992年以来低于 4%。 日本寿险行业历经 130余年发展,经历了不同的历史阶段和各种危机的考验,上世纪 90年代日本泡沫经济破灭后,虽然日本寿险行业终结了过去的高速增长,但是危机过后存活的寿险公司一直通过开发新产品、细分国内市场、向海外市场扩张等保持正的净利润,只有 2008年受金融危机的影响出现负数。

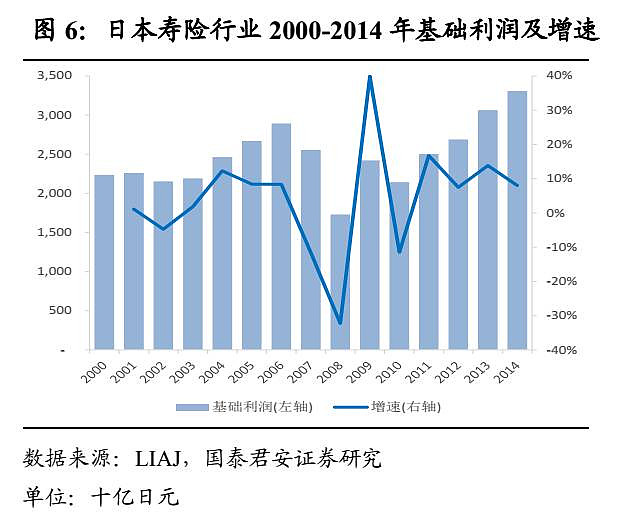

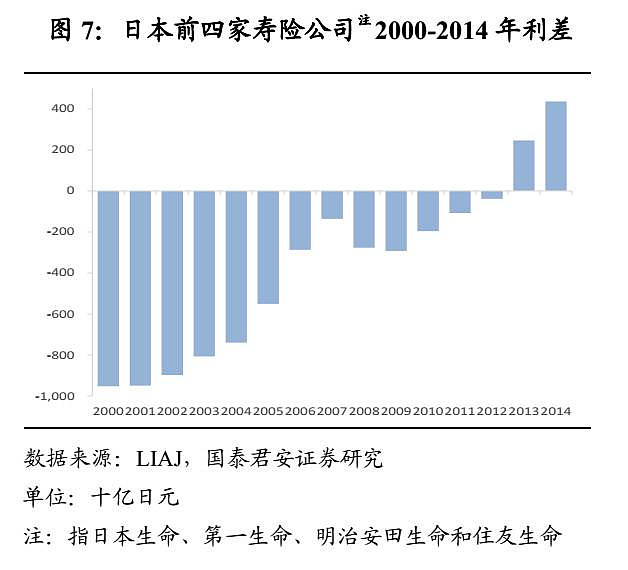

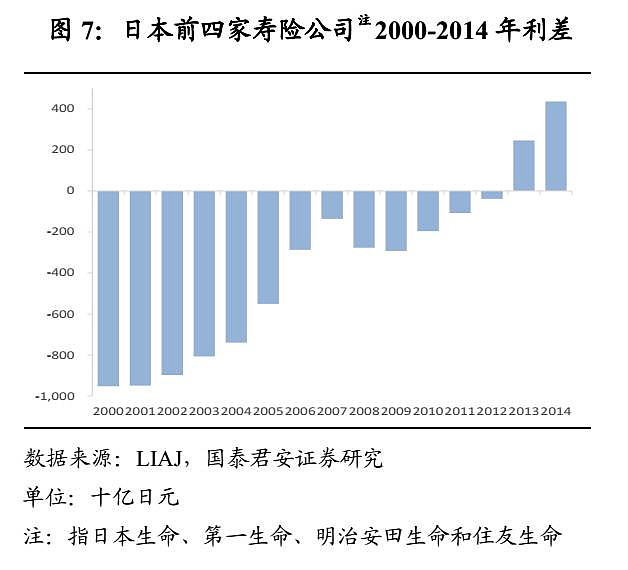

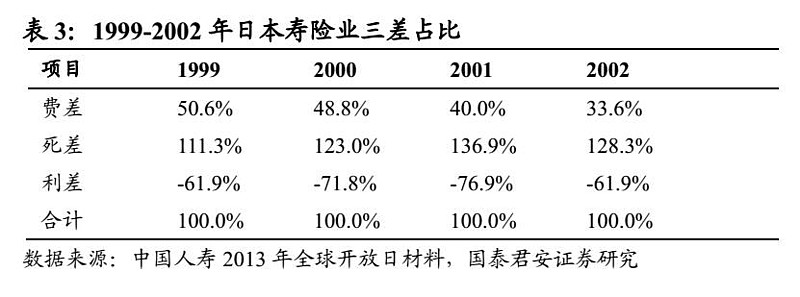

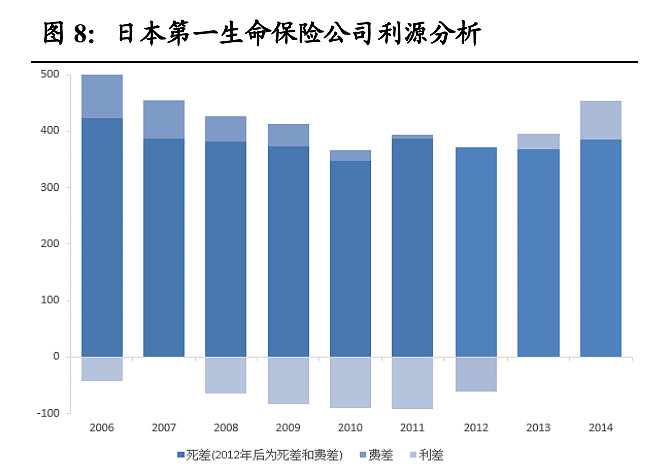

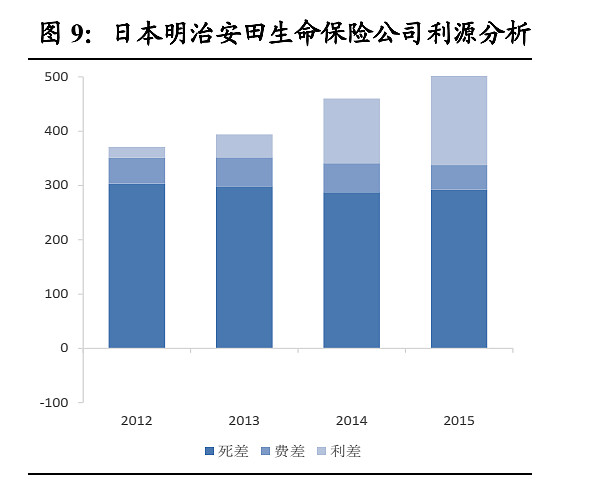

2.2.利源分析:死差为主,利差自上世纪90年代后曾一度为负 日本寿险行业利润分析体系由三块构成,分别为:基础利润(Fundamental profit)、经常利润(Ordinary profit)和净利润(Net income),三者之间的关系如下: 1)基础利润 =利差+死差+费差(Fundamental profit = Negative/Positive pread+ Mortality and morbidity gains + Expense margins); 2)经常利润=基础利润+净资本收益/损失+其他一次性收益/损失(Ordinary profit = Fundamental profit + Net capital gains/losses+ Other one-time gains/losses); 3)净利润 =经常利润 +非经常收益 /损失 -保单红利支出 -所得税 (Net income = Ordinary profit + Net extraordinary gains/losses - Provision for reserve for policyholder dividends - Corporate income taxes)。 我们这里的利源分析围绕第一个公式展开,即以基础利润为研究对象,将其拆分为利差、死差、费差。 日本寿险行业 2000-2014年基础利润增速尚可,从 2000年的 2.24万亿日元增长到 2014年的 3.31万亿日元,平均增速为 4.1%,但是波动较大。 从构成基础利润的三差情况来看: 1)根据《日本寿险业研究》的结论,日本寿险公司一直保持死差益。在 1999-2002年由于利差损严重,死差占比高达 110%以上。从几家主要的寿险公司来看,日本第一生命保险公司 2006-2011年死差在基础利润中的占比分别为 85.0%/85.1%/105.9%/113.3%/126.1%/127.7%,日本明治安田生命保险公司 2012-2015年死差在基础利润中的占比分别为81.8%/75.6%/62.4%/57.8%。 2)在利差上,上世纪 90年代以后出现利差损,日本寿险行业 1999-2002年利差占比为负的 60-77%。前四家寿险公司(指日本生命、第一生命、明治安田生命和住友生命)2000年的利差损为 9523亿日元,至 2013年才首次实现利差益,为 2463亿日元。第一生命、日本生命、明治安田生命分别是在 2013年、2011年、2012年消除利差损。 3)在费差上,大公司存在费差益,小公司存在费差损。在 1999-2002年,费差占比高达 33-50%。日本第一生命保险公司 2006-2011年费差在基础利润中的占比分别为23.6%/14.6%/12.0%/11.8%/6.6%/2.5%,日本明治安田生命保险公司 2012-2015年费差在基础利润中的占比分别为13.0%/13.6%/11.6%/8.8%。

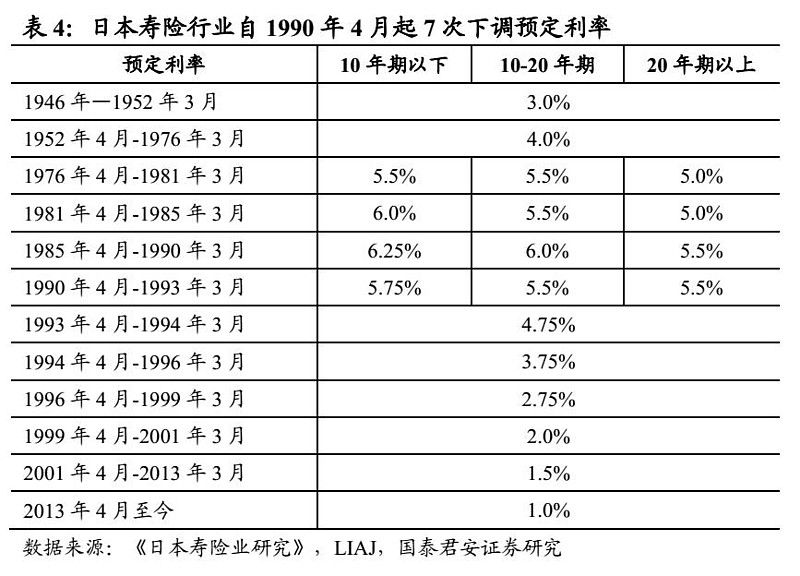

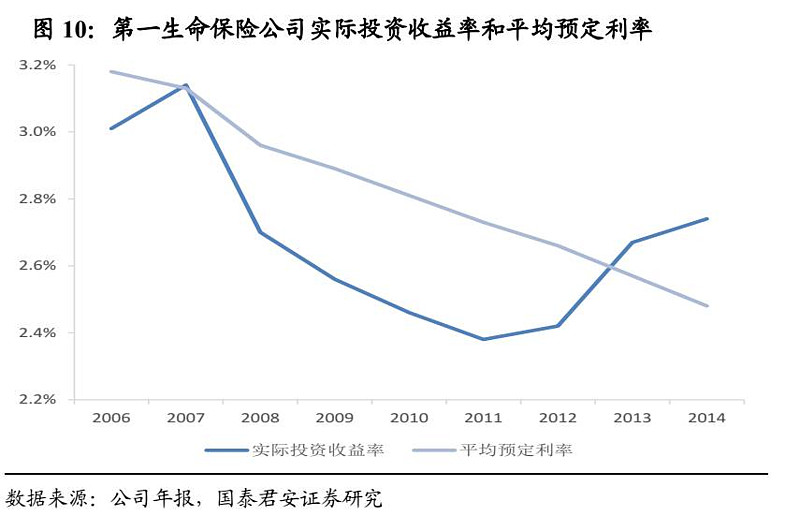

2.3.利差损应对经验 上世纪 90年代日本泡沫经济破灭,为刺激经济发展,日本央行在1991年 7月至 1995年 9月期间 9次下调存贷款利率,并在 1999年 4月启动“零利率政策”。日本 10年期国债收益率也从 1990年 9月28日的峰值 8.105%一路下行,2000年后降至 2%以下,后继续下行。在这一背景下,日本寿险公司出现利差损。 日本寿险公司从三个方面入手缓解利差损的负面影响: 1)自 1990年 4月起 7次下调预定利率,从 1985-1990年预定利率最高时期的 5.5-6.25%下调至 2013年以来的 1%。但由于每次下调幅度不够大,效果体现的较慢。以日本第一生命保险为例,2006-2014年存量保单的平均预定利率从 3.18%下降至 2.48%,而 2006-2014年的年均投资收益率为 2.68%,第一生命保险公司从 2013年才实现利差益。

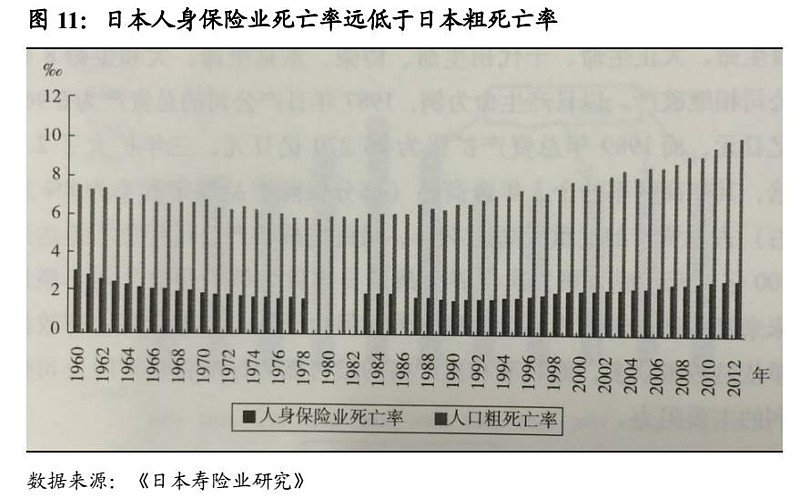

2)加强死差益的获取。日本寿险业死差益在基础利润中的占比高,一方面跟其产品结构有关(保障型的产品占比较高),另一方面也在于日本人寿保险公司经过百年的发展,风险选择机制比较完善,保险业死亡率一直低于人口的粗死亡率且差距扩大。日本每五年发布一次“完全生命表”,每年发布一次“简易生命表”,这也为日本寿险业不断完善生命表打下了良好基础。

3)加强费用管控,扩大费差益。1991年以来日本寿险公司营业费用占保险业务收入的比例呈现明显的下降趋势。

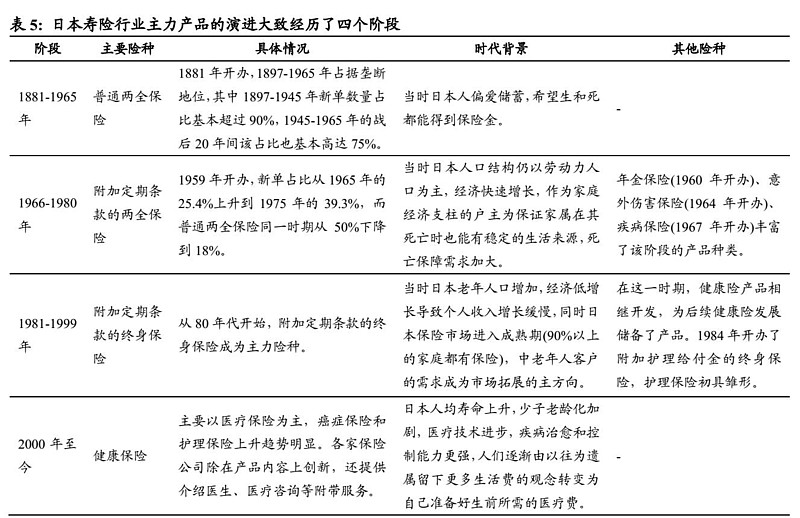

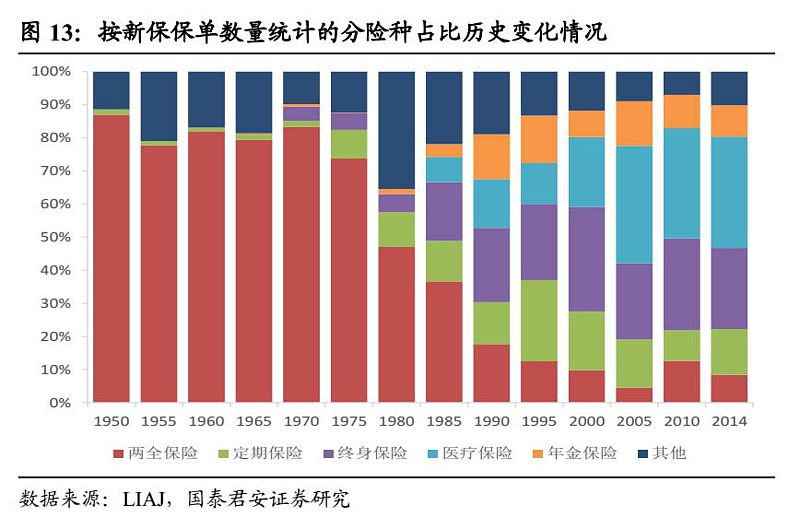

3.日本寿险公司产品体系分析 3.1.按保障范围分类:顺应历史变迁,主力产品由早期以两全保险为主发展为当前以健康险为主 日本寿险行业产品的历史演变大致经历了四个阶段,普通两全保险、附加定期条款的两全保险、附加定期条款的终身保险、健康保险逐一成为每个阶段的主要险种。这种演变与当时的人口结构、经济发展水平、人们的保险消费观念等都息息相关,每一登上历史舞台的主力险种都是与当时的时代背景相契合的产物。

至2014年,按新保保单数量统计的分险种占比情况为:医疗保险占比33.6%,终身保险占比 24.5%,定期保险占比 13.8%,年金保险占比9.4%,两全保险占比 8.4%,其他险种占比 10.2%。

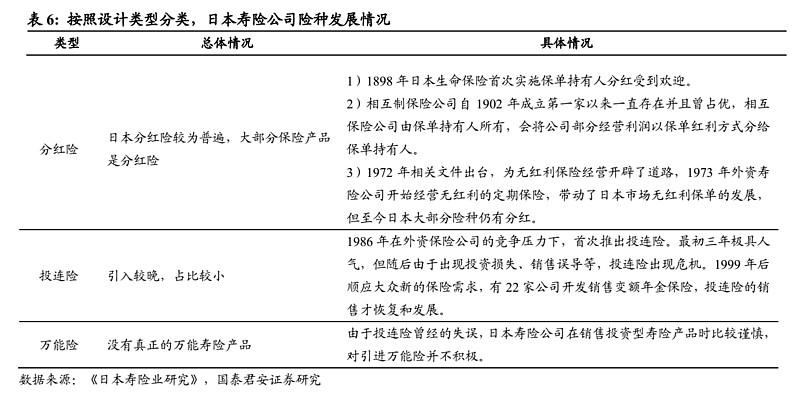

3.2.按设计类型分类:以分红险为主 日本寿险行业的保险产品主要以分红险为主,且分红险的发展历史悠久,1898年日本生命保险即首次实施保单持有人分红。1972年保险审议会的“关于保险险种和人身保险资产运用的意见”和“关于国际化等带来的法制上的诸问题”等意见,为无红利保险经营开辟了道路,1973年外资寿险公司开始经营无红利的定期保险,带动了日本市场无红利保单的发展,但至今日本大部分险种仍有分红。 日本投连险引入较晚,1986年在外资保险公司的竞争压力下,才首次推出投连险。最初三年极具人气,但随后由于出现投资损失、销售误导等,投连险成为问题并出现危机。1999年后顺应大众新的保险需求,有22家公司开发销售变额年金保险,投连险的销售才恢复和发展,但是占比较小,截至 2007年投连险新单占比不足 1%。 由于投连险曾经的失误,日本寿险公司在销售投资型寿险产品时比较谨慎,对引进万能险并不积极,没有真正的万能寿险产品。

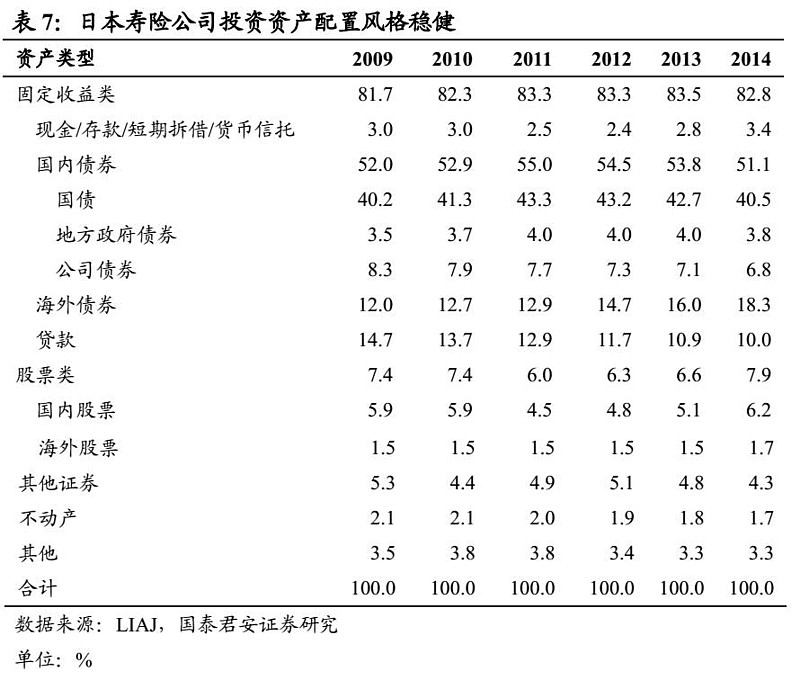

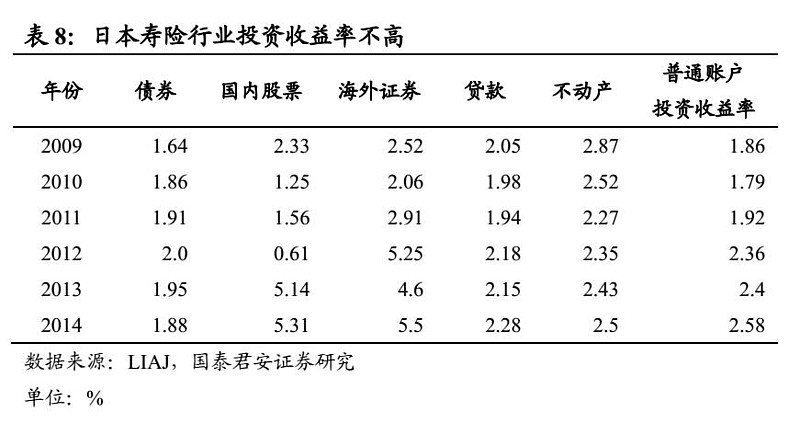

4.日本寿险公司投资资产配置和投资收益率分析 关于保险资金运用,日本《保险业法》及其实施规则也曾一度设定了投资资产占比上限,3-3-2规则即国内股票占比不超过 30%,外汇资产占比不超过30%,不动产占比不超过 20%,但该限制在 2012年 4月以后取消。目前主要通过偿付能力等对保险资金运用进行监管。 日本寿险行业经过 130多年的发展,历经时代变迁,经历过各种危机和困难时期,时至今日,日本寿险公司经营非常稳健,体现在资产配置上,80%以上的资产配置在固定收益类资产上,且国债占比超过 40%,股票占比只有 6-8%。 日本寿险行业近年来投资收益率较低,2009-2014年普通账户投资收益率为 1.8-2.6%。从不同类别的投资资产收益率来看,国内股票的投资收益率个别年份较高,但是稳定性较差,为 0.6-5.3%,日本寿险业国内股票的占比不高,平均只有 5-6%;海外证券的投资收益率较高,日本的海外证券主要配置在海外债券上,2014年占比达到 18.3%,海外股票只有 1.5%左右;债券、贷款、不动产的投资收益率都不高。

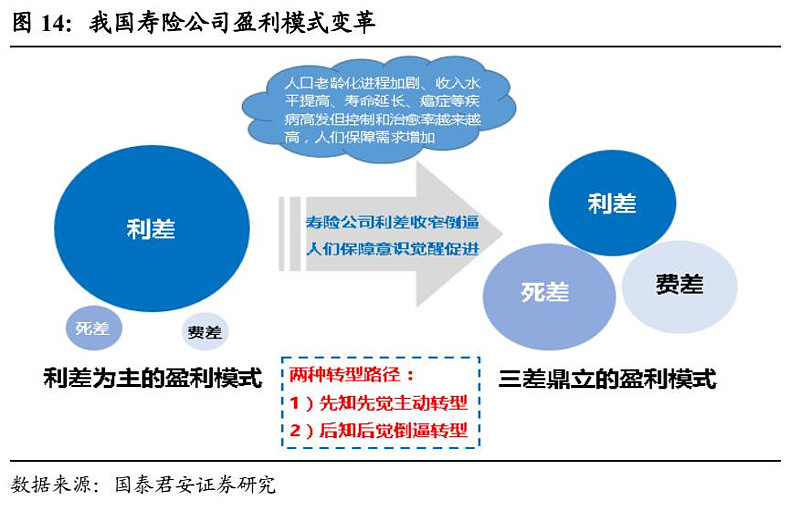

5.我国寿险公司未来发展前瞻思考 我们曾在《盈利模式暂难变,行业格局正分化——从盈利模式剖析到CRIA模型构建和详解》报告中指出:1)目前我国寿险公司利润主要来自利差;2)从当前的业务结构、险种结构、渠道结构,并结合当前我国居民对理财的需求大于保障需求的消费习惯看,我国寿险公司利润主要来自利差益的盈利模式短期内不会发生重大变化。 从 2015年下半年以来,保险公司的投资端备受关注,事实上保险公司当前投资端的压力确实很大,利差收窄是事实,且利差收窄可能会形成长期趋势,这对当前盈利以利差为主的我国寿险公司影响巨大,市场对保险板块普遍比较悲观。 那么,我国寿险业的发展前景是不是已经进入了死胡同? 从利差角度来看,市场普遍预期利差收窄是长期趋势,一是承保端的负债成本易上难下,二是在经济增速和利率下行的大背景下,风险可控的高收益资产难寻,日本的经验也表明,在经济不景气、持续低利率的环境下,寿险公司的投资收益率不会有好的表现,日本寿险公司普通账户 2009-2014年投资收益率为 1.8-2.6%。从这个角度看,单一依靠利差的寿险公司的盈利模式也许正在走向死胡同。 但是我国的寿险业的前景仍然巨大,我们从三个角度分析: 1)寿险公司的利润应该来自三差,既然利差前景悲观,未来寿险公司必然会转向提高死差和费差占比的盈利模式。先知先觉的寿险公司已经在未雨绸缪,率先在产品创新、产品结构调整、渠道结构优化、费用管控等方面做出规划和布局,为未来获取更多的死差益和费差益做准备;后知后觉的寿险公司在未来利差收窄至不能承受之际也会被倒逼转型。这也是我们提出的转型的两种路径:先知先觉的主动转型和后知后觉的倒逼转型。 2)我国寿险业的发展只有短短几十年的历史,随着我国人口老龄化进程加剧、人们收入水平提高、寿命延长、癌症等疾病高发但控制和治愈率越来越高,人们保障意识正在觉醒,未来低保费高保额的产品的需求会加大,这也是日本寿险业曾经经历过的。也许我们正处在大变革的前夜,健康险、定期保险等保障型险种“横行”的年代也许就要到来。

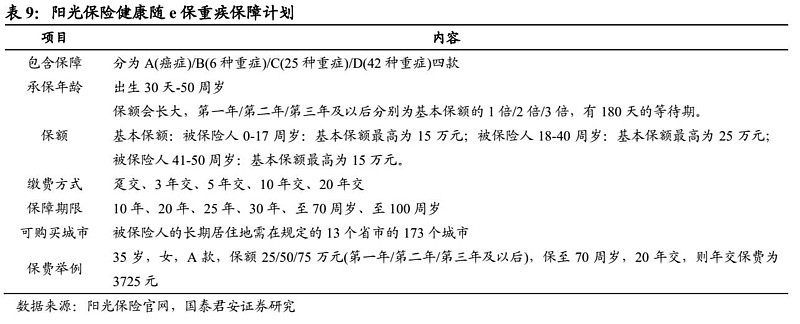

低保费高保额的产品已经出现,阳光保险的“健康随e保重疾保障计划”是比较典型的产品,由于这款产品为互联网保险专属产品,仅在互联网渠道销售,在产品设计时保费降到底线,附加费用率为 0,因此其保费较其他相同保额的产品低廉很多。

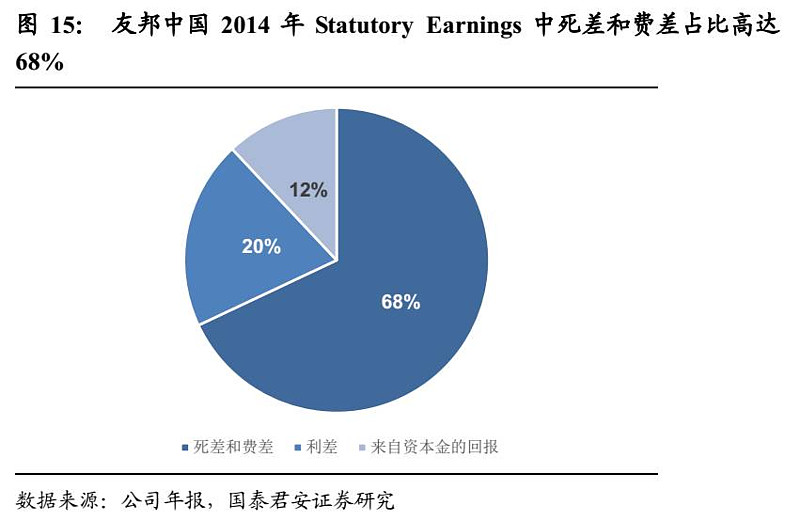

友邦保险披露了友邦中国 2014年 Statutory Earnings的构成,死差和费差占比高达68%。这说明尽管国内寿险市场偏爱理财型保险产品,但是保障型产品仍是有市场需求的,只是看各家保险公司是不是有能力去开发这块市场。假以时日,未来保障型市场一定会壮大,死差和费差会随着利差的收窄而成为保险公司的重要利源。

国泰君安证券研究 刘欣琦(分析师) 021-38676647 [email protected] 耿艳艳(研究助理) 021-38676640 [email protected] 孔祥(分析师) 021-38674744 [email protected] |

【本文地址】

今日新闻 |

推荐新闻 |