日央行正常化条件渐入视野 |

您所在的位置:网站首页 › 日本央行会议时间 › 日央行正常化条件渐入视野 |

日央行正常化条件渐入视野

|

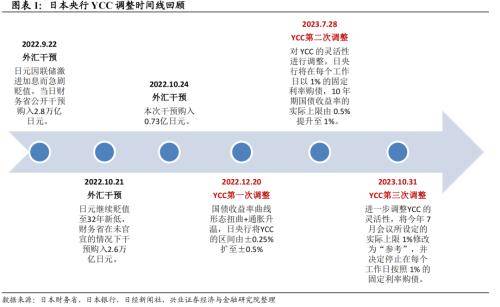

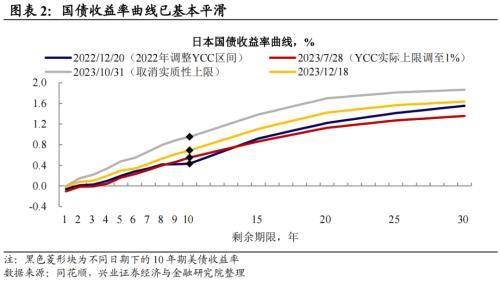

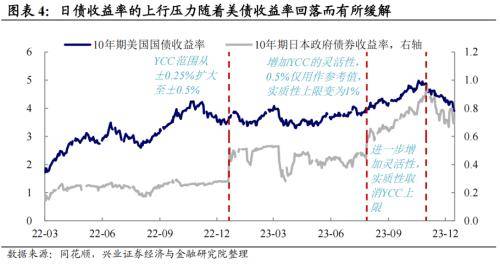

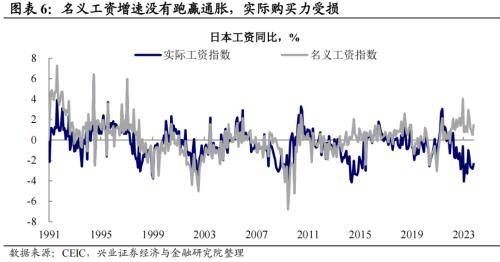

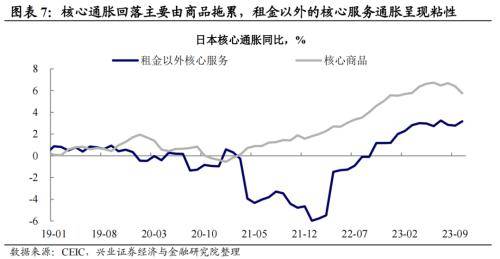

货币政策路径:北京时间2023年12月19日,日本央行发布最新货币政策决议,继续维持-0.1%的短期利率以及YCC内容不变。 继续定调宽松,日元跳水。由于前两周植田等央行官员释放正常化信号,市场预期本次会议取消负利率的概率大幅跳升,之后在彭博社透露本次会议不会取消的消息释出后回调,市场押注明年1月取消负利率,并预计本次会议将有和退出宽松相关的市场沟通。不过,此次会议波澜不惊,声明维持“将继续耐心地实施货币宽松”。决议发布后,日元跳水。 虽然表面定力十足,但声明细节或蠢蠢欲动。此次声明中有几则增量信息值得关注,一是把关于企业固定投资的描述由“has increased moderately”修改为“has been on a moderate increasing trend”,即确认企业投资的增长趋势,但将有关政府投资的描述从“has increased moderately”修改为“has been more or less flat”;二是确认通胀预期有所上升,具体表述为“Inflation expectations have risen moderately”;三是加入了一句关键的通胀展望“The year-on-year rate of increase in the CPI (all items less fresh food) is likely to be above 2% through fiscal2024”,即对2024财年核心通胀目标达成的信心增强,相关表述在今年9月声明中为“The year-on-year rate of increase in the CPI (all itemsless fresh food) is likely to decelerate”,当时相对悲观。不过,日央行在声明中也表达了对2025财年通胀回落的担忧,还是一贯的瞻前顾后、留有余地的姿态。 继续维持宽松的原因:还是工资。会后的新闻发布会上植田称“Our hearings, however, show many companies have yet to decide next year's wage policy due to high economic uncertainties”,这表明日央行在等待的是工资谈判的落地进度,尽管大企业表明涨薪意愿,但其他企业的工资政策并未确定。不过,植田也指出短观调查显示劳动力市场正在趋紧,企业利润也在上升,工人们在要求更高的工资,话语间透露出距离货币政策正常化可能“只差一点点”。 YCC 还需要再搞点“动作”吗?必要性暂时不太大。 调整YCC是为了“预防”货币政策正常化。2022年12月调整 YCC的官方解释是债市功能退化,但国债收益率曲线在今年4月植田接任黑田之前就已恢复平滑形态。因此,今年7、10月的两次调整更多是对货币政策正常化的一种“预防”,即对转向发生后可能引发的市场波动提前做好缓冲。 每一次调整是阶段性的“放手”,是央行对市场心理的“试水”。们在年初的报告《蝴蝶扇了扇翅膀》中解释过,当市场的利率偏好突破 YCC 上限时,国债因估值过高而面临卖出压力,但央行购债把利率“盯住”,市场交易被高价所抑制。因此,日债市场的“价格发现”功能缺失,没有人知道充分反映市场偏好的收益率是多少。换句话说,央行并不清楚市场的真实上限,每一次调整都是带有实验性质的“试水”,同时也是对潜在的转向进行预期管理。 短期内日债利率上行压力缓和,再动YCC的必要性低。日央行已从事实上取消了YCC上限,“最后购买人”的退出意味着 10 年期日债收益率的主要驱动将回归市场力量(详参《日央行调整YCC的背后》)。当前,利率上行压力已阶段性缓和:第一,日债市场运作功能回升,流动性改善;第二,剔除新鲜食品和能源的核心通胀连续回落;第三,联储讨论降息后美债利率回调,日债的外部压力缓和。综合来看,暂无进一步测试利率上限的必要。 YCC可能已“名存实亡”,保留是避免定调宽松的逻辑缺陷。YCC虽可能已名存实亡,但若在明面上取消则将完全推翻QQE+YCC的超宽松框架,对市场而言是较为明确的转向信号,而这与日央行仍在强调的“将继续耐心地实施宽松的货币政策”显然是矛盾的。在日央行下定决心正常化之前,保留 YCC也是为后续政策方向留有余地。 负利率需要取消吗?已有必要。 超宽松的“初心”已经达成:居民通胀预期抬升。前行长黑田东彦曾解释过,实施超宽松货币政策的目的是扭转居民的通缩心态,从而降低实际利率,达到刺激经济的效果。现在,越来越多的日本居民认为未来通胀会显著上升,这意味着实际利率有所下降,超宽松政策对经济的刺激效果是在放大的。 日元贬值的副作用:服务出口对通胀的“火上浇油”。2022年,日本通胀的“幕后主手”是大宗商品+美元同强下的进口价格飙升,而今年的推手已转移至国内价格上涨。其中,剔除房屋租金的核心服务通胀呈现较强的粘性,背后对应了劳动力市场趋紧。看似由内产生的通胀却有外部因素在作祟,日本入境限制解除叠加日元大幅贬值带动跨境旅游强劲复苏,外国人入境消费推升酒店、餐饮价格,给日本国内通胀额外“添火”。 犹豫不决或令经济付出代价,届时货币政策将难有空间。尽管物价在上涨,但日本国内消费和投资仍在温和复苏,当下是比较合适的转向时点。实际上,日本居民的实际工资增速在通胀的侵蚀下是转负的,且居民收入预期并不乐观,如不及时控制通胀,则日本经济可能陷入“实际购买力下降→消费需求萎缩→企业不愿投资”的不良循环,届时将更难退出超宽松的货币政策。 最后的决心,还需等待多久? 产出缺口基本闭合、通胀持续改善,负利率取消已不远。我们在报告《新行长能解开YCC困局吗?》中曾介绍过植田行长不鹰也不鸽的“平衡派”背景,政策取向会基于经济实际情况。今年5月,植田在演讲中介绍了货币政策的基本机制——当实际产出偏离潜在产出水平时调节利率来“纠偏”,让产出和通胀回归正常。今年二季度,日本经济产出缺口已缩减至0.07%,且日央行预测未来经济将在潜在产出以上运行,这在植田所遵循的逻辑框架内意味着货币政策转向的基本面支撑逐步成形。会后植田评论通胀称“The cost-driven inflation appears to be finally peaking. As for demand-driven inflation, service prices continue to be rising”,这番关于通胀驱动由供给侧过渡至需求侧的措辞或许表明,植田曾在演讲《日本金融危机的经验与教训》中设想的加息条件——需要通胀趋势明显且持续的改善,正在逐渐进入视野。 额外约束:政治影响。此次会议是2020年4月以来日本内阁部长首次出席央行会议,可见日本政府对于近期日本央行的行动关注度非常高,首相岸田文雄对于明年自民党总裁选举的相关诉求可能会成为货币政策变化的一个约束。岸田在今年12月13日强调了结束通缩的优先性,暗示日央行政策应与政府目标一致。 最理想的情形:工资上涨、利率正常化。如果2024年“春斗”谈判能够实现较大的工资增长,同时日央行及时开启正常化,则“居民实际购买力修复→内需动能强化”或成为明年日本宏观基本面的核心线索之一,而利率上升对于经济过热也将起到预防作用。更理想的额外助力是美国经济逐渐降温,联储指引维持软化,美元继续下行,日元购买力复苏。 微妙的时刻:四大央行同时站在十字路口。欧、英央行继续鹰派预期管理,担心货币政策的滞后效应无法完全传导;美联储担心紧缩过度,已松口讨论降息;日央行则在“失去的三十年”的阴霾之下继续等待正常化的充分依据。展望明年,联储指引未必继续向“抢跑”的市场预期靠拢,欧央行未必不会在结束对二次通胀风险的观察后“超车”联储更早降息,日央行放弃负利率的时点可能晚于市场预期的明年1月。全球资产定价的变数较大,对经济基本面数据变化的紧密关注将会非常重要。

风险提示:日本通胀持续性超预期,日本货币政策超预期变化。 来源:券商研报精选返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |