【中信建投宏观】资产负债表衰退的迷思 |

您所在的位置:网站首页 › 日本四镜的历史 › 【中信建投宏观】资产负债表衰退的迷思 |

【中信建投宏观】资产负债表衰退的迷思

|

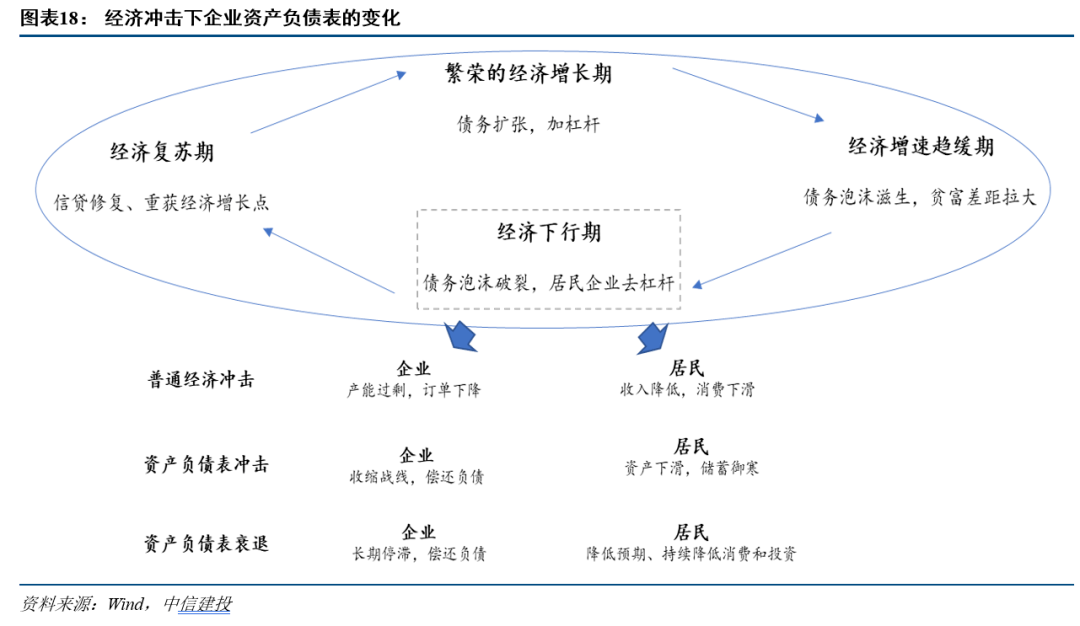

,而一旦微观经济运行的阻滞汇总成区域经济的阻滞,则该宏观经济环境中的供给和需求双重冲击会给当地的经济造成影响,对北上广深大城市的供应链冲击也会辐射到产业链上下游所在地城市,升级成更广泛的冲击。 正文 (文接上篇) 二、中国存在资产负债表衰退的风险吗? ( 一) 资产负债表冲击、资产负债表衰退和“日本式的资产负债表衰退” 回顾日本的资产负债表衰退过程,我们可以清晰认知日本资产负债表衰退发生的全过程,但如果直接对资产负债表衰退的概念进行界定,则这仅仅是一种现象或者是经济下行的一种后果,即包括居民和企业在内的私人部门的资产端出现了潜在的、或者已经发生的冲击,必须通过减少消费投资、增加储蓄等方式偿还负债以达到资产负债表的平衡。辜朝明当初在提出这个概念的时候也曾指出,私人部门的资产负债表衰退在短期内往往难以观察,他主要通过观察现金流量表的迹象判断出企业目前的决策过程,企业为了偿债,一般都会开源节流,通过减少支出以及扩充储蓄的方式收缩阵线,所以企业主动去杠杆和资产负债表衰退等价,其中必须伴有现金流量表流量下降和储蓄的相对增加。 另外,资产负债表衰退作为一个结果,可以导致这一现象的起因并不仅仅局限在资产泡沫的爆裂。日本的资产负债表衰退是由土地、房产、股票等资产价格的泡沫短期内爆裂引发的,包括08年全球金融危机中美国房地产泡沫的破裂也导致居民和企业部门资不抵债的情况。而根据上文的分析,泡沫的滋生也主要得益于宽松的货币政策环境、全社会快速加杠杆和信用的无序派生,但资产泡沫破裂→资产负债表衰退也并非唯一传导路径,只要对资产负债表的资产端产生 预期内的、以及已经发生的冲击,其实都会启动部分企业的去杠杆过程。

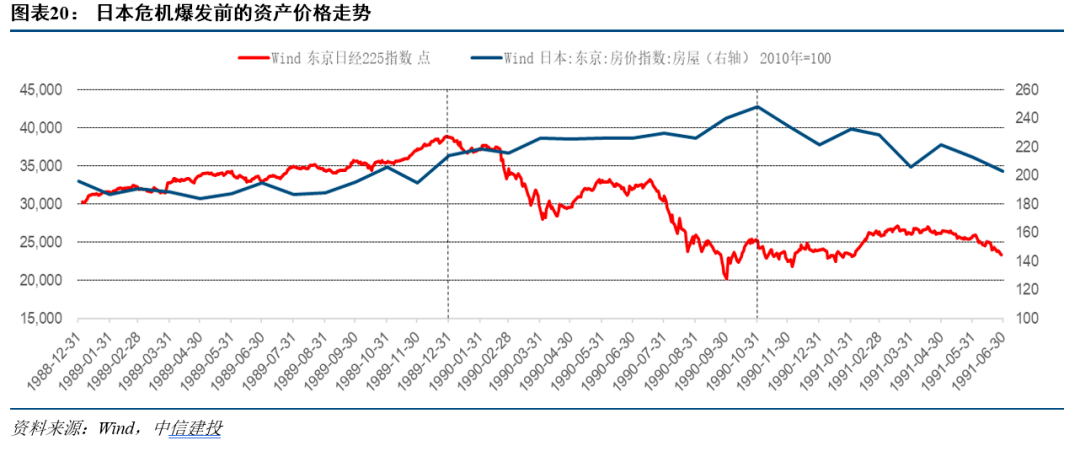

如果将资产负债表衰退放到经济周期的分析框架中,需要界定经济冲击、资产负债表冲击、资产负债表衰退之间的联系和区别。在一般的经济下行冲击中,供给冲击或者需求冲击对居民的资产负债表也会造成冲击,但影响程度整体相对可控;但如果普通经济冲击和过度加杠杆形成共振,资产负债表受到的冲击和影响则会较为剧烈,如果出现类似日本地产泡沫和08年金融危机级别的冲击,则资产负债表冲击的短期性风险会逐渐累计为长期性风险,最终量变转化为资产负债表衰退的质变。 (二) 中国当前阶段不会重蹈“日本式资产负债表衰退”的覆辙 很多人拿日本地产泡沫的历史巨镜为经验,希望照出中国的模样,但中国目前从经济运行阶段、资产价格水平均不具备发生大规模资产泡沫崩解的危机。从股票市场上看,日本在1989年之前延续了较长时期的慢牛走势,而地产价格的上涨趋势直到1990年底才见顶回落;反观中国的资本市场,A股上证指数至今尚未修复到18年年初水平,70个大中城市住宅价格指数当月同比在19年年中见顶之后一直趋于下滑,就资产价格的走势来看,我国目前尚不存在日本式“资产价格在短期内大幅度回落”的重大风险,因此日本式资产负债表衰退也无从谈起。

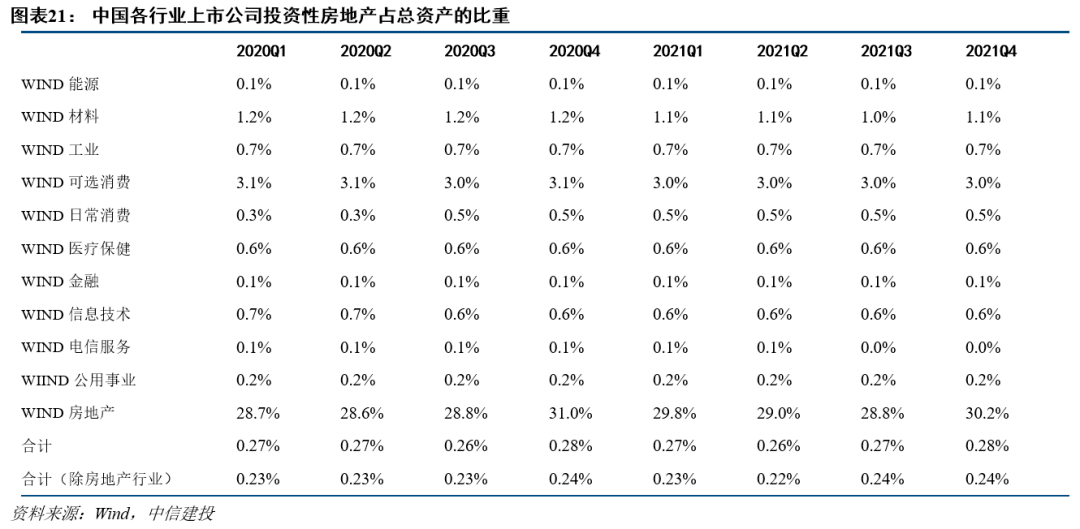

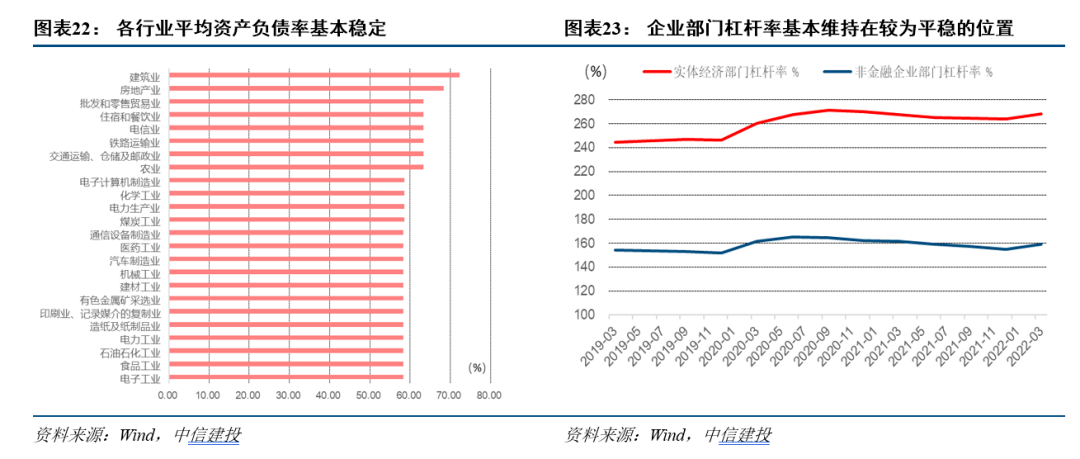

那如果在外生的重大冲击之下,假设中国的资产价格确实出现暴跌,那是否意味着中国的资产负债表也会出现类日本式的资产负债表衰退呢?我们还需要观察日本在后危机时代的经济萎缩逻辑是否适用于中国。日本资产负债表衰退的核心原因在于企业和居民等私人部门杠杆率过高,致使债台高筑和“未实现收益”的难以兑现,一旦资产价格暴跌,资不抵债的情况将持续较长时间,直至私人部门的消费和投资决策更倾向于收缩而非扩张。中国企业面对资产价格暴跌的“抗跌”能力如何呢?我们在图表21中筛选出了A股上市公司持有投资性房地产的比重,投资性房地产指是指为赚取租金或资本增值(房地产买卖的差价),或两者兼有而持有的房地产,主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物,基本囊括了上市公司所持有部分土地使用权、厂房、自有写字楼、商业地产等在内的房地产资产,结果表明,至少从上市公司的范畴内,投资性房地产占我国上市公司总资产的比重仍较低,如果排除占比较高的地产行业,则总占比仅为0.24%,且从2020年以来基本维持在该比重水平,能够引发类似日本的系统性地产减值导致的资产缩水可能较小。 (三)中国当前阶段更多还是需要关注资产负债表的冲击 当下与其担心资产价格暴跌引发的资产负债表衰退,不如脚踏实地对中国当下各个经济部门面临的困境进行观察。我们认为当前中国处于经济增长中枢长期下行的过程,有效需求本就面临不足,疫情对经济的冲击让经济运行正常化迟迟无法实现,每一轮疫情的爆发都会对局部区域乃至全国的经济形成一波冲击,且主要破坏的是微观经济运行环境,每暂停或者消灭一种经济运行场景,就会破坏该场景中的人员和资金交互,该场景中的供给和需求随之湮灭,而一旦微观经济运行的阻滞汇总成区域经济的阻滞,则该宏观经济环境中的供给和需求双重冲击会给当地的经济造成严重影响,对北上广深这些大城市的供应链冲击也会辐射到产业链上下游所在地城市,升级成更广泛的冲击。可以说,目前中国宏观经济运行中最大的不确定性来自于疫情,宏观经济政策中最重要的也应该是疫情防控政策。 某一次疫情带来的供给和需求冲击并不可怕,但疫情多次卷土重来,造成的经济损失和封控时间成正比,则会直接导致某些微观经济运行环境的中长期下滑和衰退,比如堂食餐饮、旅游等行业,且直接改变企业部门和居民部门的预期,这些预期不仅影响企业的招工排产,也包括居民的收入储蓄和消费能力等。因此,当经济中各部门主体更倾向于储蓄偿债,而没有积极的消费和投资行为,资产负债表冲击造成的影响一旦长期化,则会升级成资产负债表的衰退,这是值得我们警惕的。 从企业部门观察,整体杠杆率变化不大,但需要谨慎处理房地产行业风险暴露在未来加速恶化。从各行业的平均资产负债率来看,能源、电子、机械、医药、化工等行业的资产负债率基本保持在58%左右,而建筑业和地产业的资产负债率均偏高,分别达到72%和68%;从宏观杠杆率的角度观察,今年一季度非金融企业杠杆率的虽有所抬升,但主要来自于票据融资放量,而非来自于企业投资扩张的融资需求。自疫情之后,非金融企业杠杆率就出现较大幅度收缩,主要由于企业投资意愿较为疲软,而根本原因在于疫情下对企业投资扩产预期的下滑,尽管稳增长压力下银行信贷提供较为积极,但结构性错配问题和企业需求不足反而让“宽信贷”一度难起。从资产负债表角度看,下一步需要防止企业实质性主动去杠杆,通过加大减税降费、稳定疫情形势和扩大银行信贷力度的方式进一步鼓励企业投资。

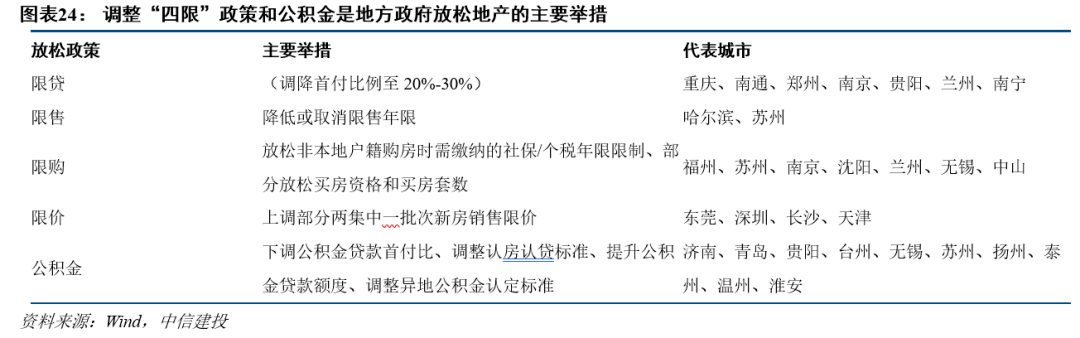

房地产行业是市场上普遍认为的存在巨大风险的行业。目前我国地产行业面临的困难和日本当年地产行业相比也不遑多让,在“三道红线”的压力之下,2020年后地产行业的危机来临,整个行业从上游拿地到下游施工均出现较为严重的增速下滑,很多房地产民企在“高周转、高杠杆”的双轮驱动熄火之后,很快陷入债务累积而流动性枯竭的情况,现有资产变现较慢,并不支持短期内偿还短期和长期负债,再加上大量的表外负债拖累,地产行业正面临深刻的行业变迁。但和日本的经验相比,我国的社会主义制度优势暂时可以避免土地市场和地产市场的超额快速下滑。在上游土地市场方面,目前拿地主体由民企逐步过度到国企、央企和城投,此举旨在保证财税体制的基本运转和土地市场流动性,同时国企、央企和城投近年来的拿地动作也可以保证未来行业格局向着国企和央企主导的模式发展,但其时间换空间的可持续性还需要进一步观察;从下游需求来看,今年以来基本确立了房住不炒前提下的因城施策基调,保障居民刚性住房需求,继续执行房地产金融宏观审慎制度,要求金融机构不盲目抽贷断贷,维护房地产融资平稳有序,主动引导LPR调降。在地方层面,地产宽松政策主要在于调整“限贷、限售、限购、限价”政策,目前全国已经有超过150个城市出台相关政策刺激房地产市场,根据过去三轮地产下行周期的经验,房贷利率开始下行以及各地出台宽松政策的六个月之后房地产销售会出现筑底回升迹象,尽管本轮房地产下行周期的下潜深度和影响广度已经大超预期,但随着本轮疫情渐趋结束,信贷环境颇为宽松,下半年生产生活的恢复一定程度上能够稳定居民信心,地产销售同比增速在四季度见底值得期待。

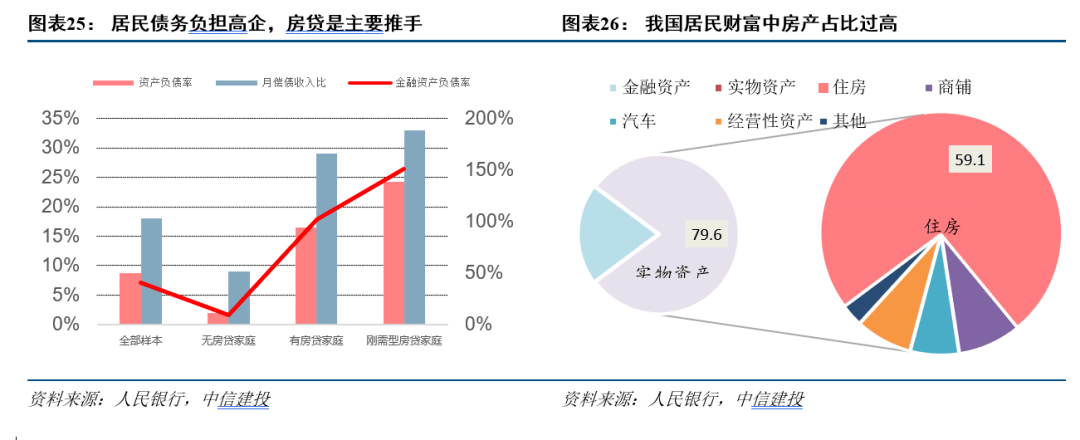

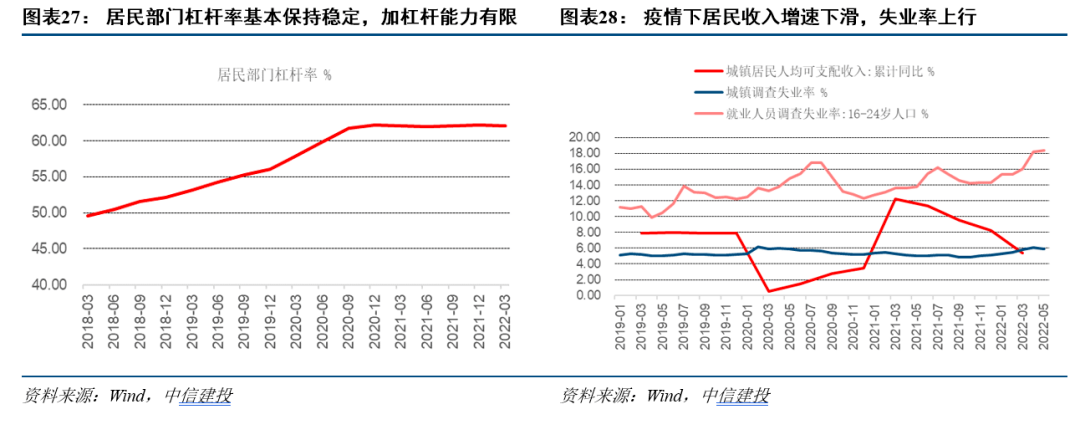

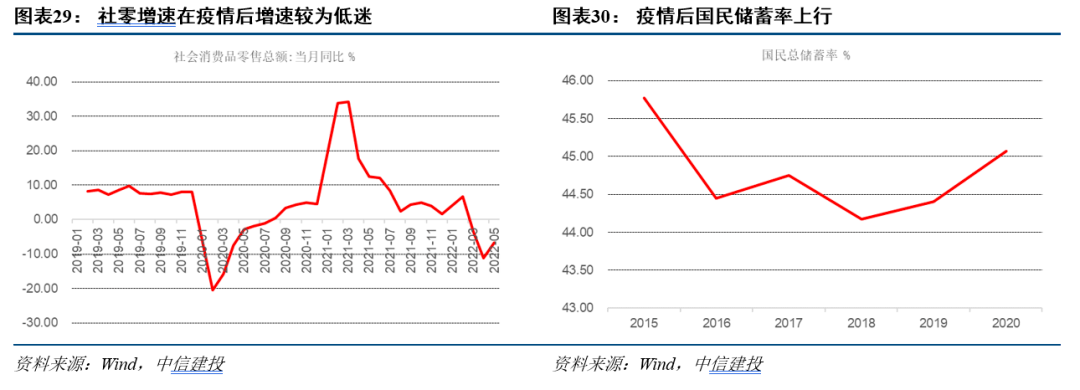

从居民部门杠杆率观察,居民部门杠杆率基本稳定,但加杠杆能力也阶段性见顶。根据我国国家资产负债研究中心的研究成果,中国居民部门杠杆率是各部门中攀升速度最快的,从2000年不到5%增长至当前的62.2%,当前已经与日本较为接近,但疫情之后我国居民部门杠杆率基本陷入停滞,今年一季度居民债务增速也是创下本世纪以来最低增速。 居民部门杠杆率总体风险不高,但结构性问题突出。居民加杠杆的主要原因还是来自于地产购置,央行在《2019年中国城镇居民家庭资产负债情况调查》中指出,我国中青年群体负债压力较大,债务风险较高。我国的中低收入人群、有房贷和房产刚需人群是负债率最高的三类人,其中26岁-35岁间的中青年家庭负债参与率高达73.1%,而这些人群也是我国现阶段和未来最为主要的消费人群和生养人群,房产和债务作为年轻人进入社会的最大挑战,侵蚀了生养意愿和消费需求,损害了我国未来消费升级和人口增长的内生动力。其次,疫情之下居民可支配收入增速和失业情况不容乐观,16-24岁人口就业人员调查失业率今年以来持续上升,居民在疫情之下的避险御寒心理较为突出,如果该现象持续下去,居民的现金流量表最先受挫,接着行为模式趋向于储蓄,最终有可能会合成为全社会居民部门的大幅去杠杆过程。

总的来看,资产负债表衰退的概念不应过度演绎,我国仍应坚持稳增长政策的“力大量足”,防止居民和企业部门信心和预期无法刺激的情况恶化。首先,基本可以确定,我国当前不存在重演“日本式资产负债表衰退”的风险,其原因主要在于我国可以通过国有资本和政策发力防止土地和房产价格出现断崖式暴跌,以稳为主的政策将层出不穷以托底当前经济下行的趋势;其次,我国目前确实已经出现资产负债表冲击的风险,该种风险主要是由于疫情对供给和需求的双重打击长期化所引发的,未来随着国内防疫政策逐步放宽,人员流动趋于正常化,预计下半年经济修复的趋势会更为明朗,但由地产下行所引发的企业和居民资产负债表风险是需要警惕的,地产行业下行压力势大力沉,政策层面必须动用一切可能手段防止风险进一步扩散。 风险提示:经济下行超预期 文章来源 报告:《资产负债表衰退的迷思——历史的巨镜照出谁的模样?》 时间:2022年6月30日 机构:中信建投证券 研究助理:张溢璨 免责声明: 本订阅号(微信号:文涛宏观债券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部黄文涛( 执 业 证 书 编 号 : S 1 4 4 0 5 1 0 1 2 0 0 1 5 )宏观债券研究团队运营的唯一订阅号。 本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。 本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。 中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。 本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。 本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。返回搜狐,查看更多 |

【本文地址】