高铁行业专题研究报告:日本高铁的成长性与估值 (报告出品方/作者: 华泰证券 ,沈晓峰、林霞颖)一、中国东部高铁与日本新干线最相似1.1.回顾海外高铁发展历程,日本、... |

您所在的位置:网站首页 › 日本三大私有铁路 › 高铁行业专题研究报告:日本高铁的成长性与估值 (报告出品方/作者: 华泰证券 ,沈晓峰、林霞颖)一、中国东部高铁与日本新干线最相似1.1.回顾海外高铁发展历程,日本、... |

高铁行业专题研究报告:日本高铁的成长性与估值 (报告出品方/作者: 华泰证券 ,沈晓峰、林霞颖)一、中国东部高铁与日本新干线最相似1.1.回顾海外高铁发展历程,日本、...

|

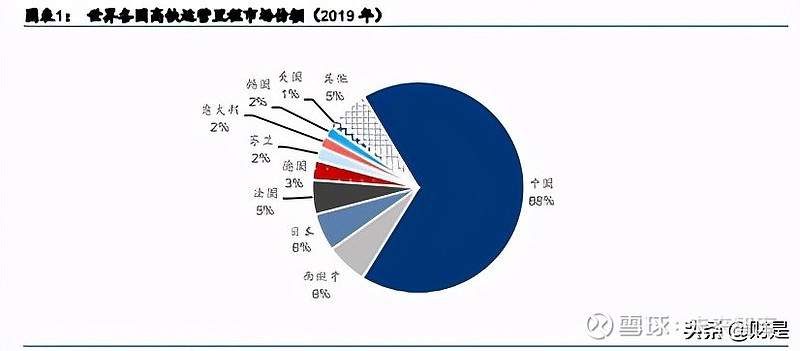

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/178715296) (报告出品方/作者:华泰证券,沈晓峰、林霞颖) 一、中国东部高铁与日本新干线最相似1.1.回顾海外高铁发展历程,日本、法国、德国、西班牙最具代表性 日本、法国、德国、西班牙是海外最具代表性的高铁强国。“强”体现在:高铁线路长、建 设时间早,动车组制造商向海外输出技术。据国际铁路联盟,中国、西班牙、日本、法国、 德国、美国的高铁运营里程(2019 年)占世界总里程的 68%、6%、6%、5%、3%、1%。 1964 年开通的日本东京-大阪线是世界首条高铁线,1981 年开通的法国巴黎-里昂线是欧洲 首条高铁线。日本、法国、德国、西班牙拥有全球知名动车组制造商,如日本川崎和日立、 法国阿尔斯通、德国西门子、西班牙 Talgo 和 CAF 等,均已走出国门并成功拓展海外市场。

1.2.从路网运营与人口密度比较,我国东部高铁与日本的情况相近 日本铁路客网合一,货网分离,并且划分区域公司运营,其路网中客车多、货车少,与中 国高铁客运专线的模式相似。我国东部地区的人口密度与日本最相近。中国东部人口稠密、 西部地广人稀,全国人口密度为 148 人/平方公里,其中东部地区约 374 人/平方公里;日本 /法国/德国/西班牙的人口密度为 347/122/237/94 人/平方公里(世界银行;2018 年)。美国 地广人稀,人口密度为 36 人/平方公里,短途航空优势突出,高速铁路发展缓慢。 在客运出行市场,我国和日本的高铁市占率都比较高。日本稠密的人口条件催生庞大的出 行市场,铁路凭借载运能力高、速度快、接驳便捷、避开公路拥堵等优点,成为日本最受 欢迎的交通工具。以旅客周转量口径测算,铁路在日本出行市场份额高达 72%(高铁为 16%、 普速铁路为 56%),航空、公路份额占 16%、12%。铁路在中国出行市场的份额为 41%(高 铁为 20%、普速铁路为 21%),航空、公路份额占 31%、27%。在德国、法国、美国,居 民出行以公路为主,铁路的份额均低于 10%(世界银行;2018 年)。

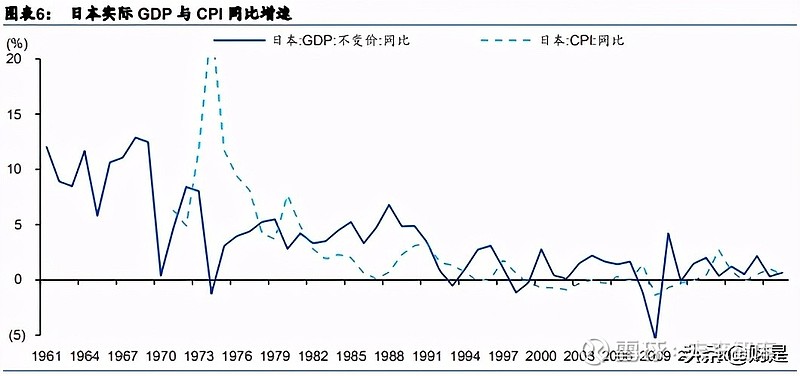

2.1.经济低增长和人口老龄化相伴,客运量成长性低 近 30 年,日本铁路旅客运输周转量复合增速不到 1%,运输需求缺乏成长性,主要原因是: 经济低增长、城镇化红利结束、人口老龄化。 经济低增长与低通胀构成日本近 30 年社会基础背景。1993 年,日本第一家高铁企业 JR 东 日本 IPO 上市。近 30 年,日本经济低速增长、物价低通胀(阶段性通缩)、城镇化接近尾 声、人口老龄化日趋严重与货币低利率并存。据世界银行与日本统计局,在 1990-1999 年、 2000-2009 年、2010-2019 年,日本实际 GDP CAGR 分别为 1.5%、0.5%、1.3%,CPI CAGR 分别为+1.2%、-0.3%、0.5%。与之相较,在 1970-1989 年,日本实际 GDP CAGR 为 4.3%, CPI CAGR 为 5.6%。

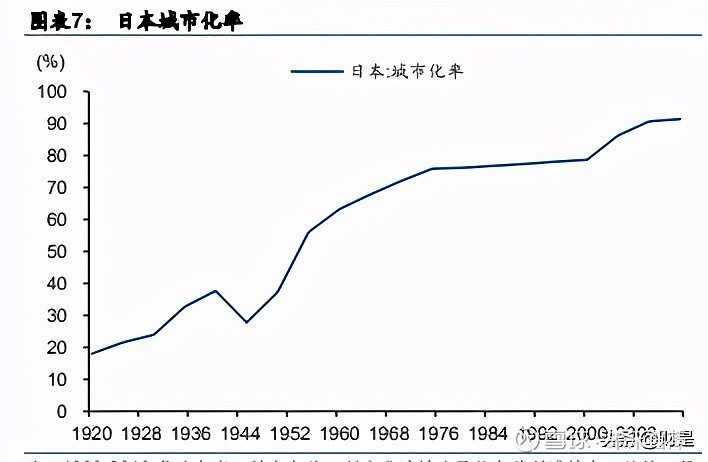

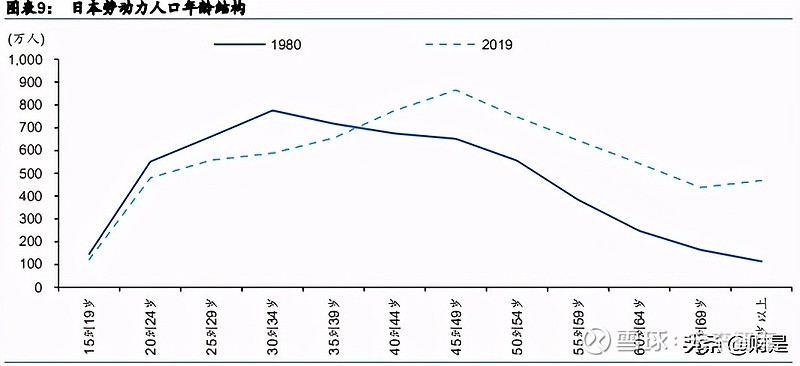

与经济增速放缓相伴的是城镇化红利结束与人口老龄化。日本的城市化率在 1960 年附近迈 入 60%,在 1970 年代超过 70%,在 2000 年附近升入 80%,城镇化接近尾声。与日本城 镇化进程相伴的是人口自然增长率下降与人口结构老龄化。中国的城市化率在 2019 年末约 为 60%,中国社会科学院预计该指标到 2025 年达到 65.5%(《中国农村发展报告 2020》)。 日本 65 岁及以上老人占总人口的比重从 1990 年 12%提高到 2020 年 29%(日本统计局)。 2019 年,中国 65 岁及以上老人占总人口的比重约为 12.6%(国家统计局)。

受制于经济与人口因素,日本铁路客运市场进入低增长阶段,运量增速略低于 GDP 增速。 据世界银行与日本统计局,在 1980-1989 年、1990-1999 年、2000-2009 年、2010-2019 年,日本铁路旅客周转量 CAGR 约 1.6%、0.8%、0.3%、1.1%,日本实际 GDP CAGR 分 别为 4.3%、1.5%、0.5%、1.3%。

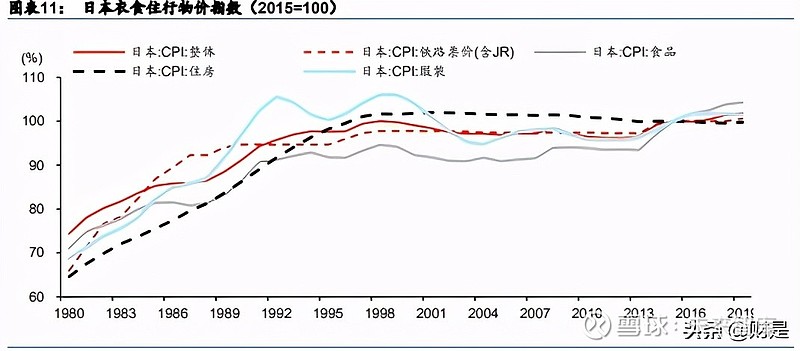

2.2.低通胀社会背景下,铁路票价紧随 CPI 波动 在物价低通胀甚至阶段性通缩的背景下,日本近 30 年铁路票价紧随 CPI 波动。在 1970 年 代两次石油危机之后,1980 年至今,日本物价保持较低通胀状态。据日本统计局,在 1980-1989 年、1990-1999 年、2000-2009 年、2010-2019 年,日本整体 CPI CAGR 分别 为 2.5%、1.2%、-0.3%、0.5%,铁路票价 CPI CAGR 分别为 4.3%、0.4%、0%、0.3%。

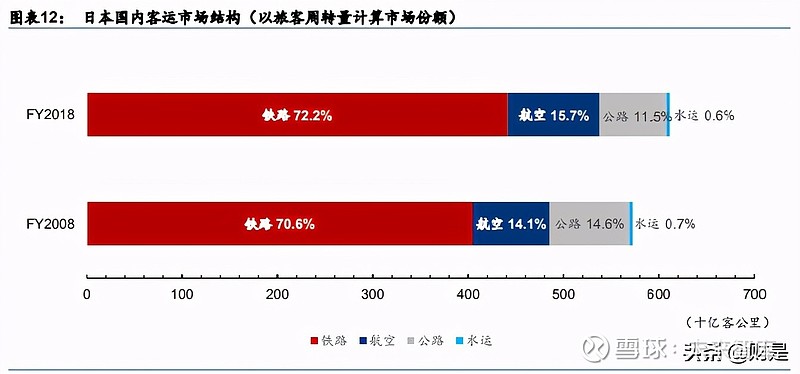

2.3.铁路与民航和公路的竞争格局较为稳定 日本铁路与民航和公路的竞争结构较为稳定。铁路列车是日本最重要的交通工具。以日本 国内旅客周转量计算,从 2008 年至 2018 年,铁路的市占率提高了 1.6 个百分点到 72.2%, 航空的市占率提高了 1.6 个百分点到 15.7%,公路巴士的市占率则降低 3.1 个百分点至 11.5% (日本国土交通省)。

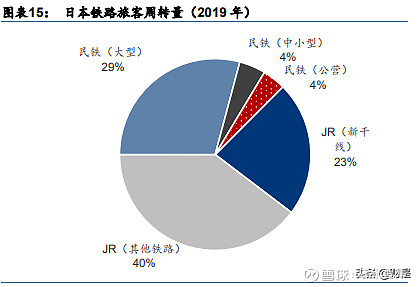

日本铁路客运市场主要由6家 JR公司和 16家大型民营铁路公司组成,竞争格局也较稳定。 民营铁路主要分布在经济发达的关东地区和近畿地区;JR 公司由日本国铁私有化分拆形成, 铁路资产遍布日本全境。日本高铁(新干线)全部由 JR 公司运营,普通线由 JR 公司和民 营铁路公司运营。新干线占铁路总里程的 11%,贡献旅客周转量的 23%;新干线主要服务 于跨城市旅行,平均运距约 268 公里(日本国土交通省;2019 年),相当于高铁列车。日 本普通线占铁路总里程的 89%,贡献旅客周转量的 77%;普通线主要用于短途通勤,平均 运距约 13.5 公里,相当于往返城区间的市域快轨(日本国土交通省;2019 年)。JR 公司与 民铁公司的业务存在显著的差异化定位,二者竞争格局较为稳定,2008-2019 年 JR 公司占 日本铁路旅客周转量的比例保持在 63%左右。

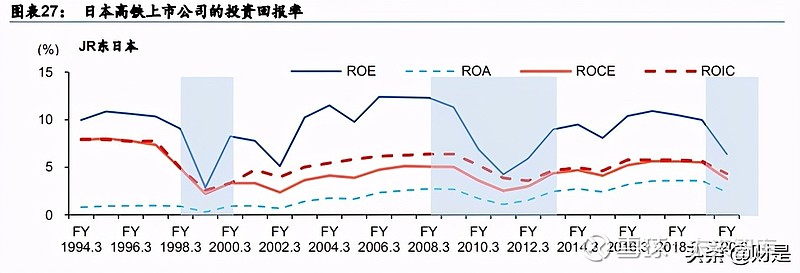

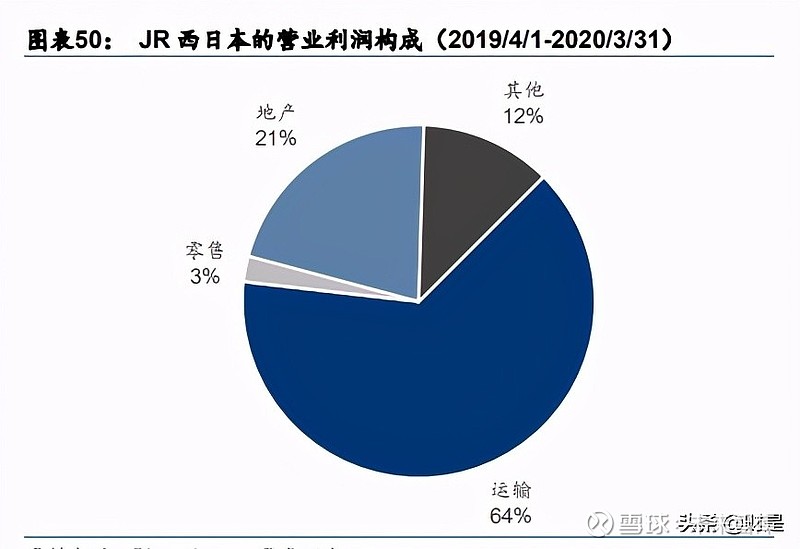

日本新干线由 6 家 JR 公司运营,其中 4 家已盈利并且上市。1987 年以前,日本铁路为国 有运营,由于政府利用较高的融资杠杆进行铁路建设,导致日本国铁的债务负担日益沉重。 1987 年,日本实施铁路改革以盘活资产并释放经营活力;日本国铁在改革中解体为 6 家客 运公司和 1 家货运公司,采用“客网合一、货网分离、区域运营”的运营模式。这 7 家公 司分别是 JR 东日本(1993 年上市)、JR 东海(1997 年上市)、JR 西日本(1996 年上市)、 JR 九州(2016 年上市)、JR 四国(未上市)、JR 北海道(未上市)、JR 货物(未上市)。 日本政府在四家 JR 公司上市后已出售其持有的全部股份,四家 JR 公司从股东构成到运营 层面已完全市场化。 除 JR 公司外,日本还拥有众多的民营铁路上市公司。在已上市铁路股票中,头部企业为运 营新干线的 JR 东海、JR 东日本、JR 西日本,以及在关东地区运营的民营铁路公司小田急 电铁,在近畿地区的民营铁路公司近畿日本铁道、阪急阪神铁道等。日本 JR 公司运营新干 线和部分普通线,可类比于中国的高铁与城际铁路公司;日本民营铁路公司只运营普通线, 可类比于中国的市域快轨公司。 东海道新干线是日本最优质的高铁资产,客运密度最大、平均客运距最长。日本拥有 7 条 建成的新干线,合计 2997 公里。其中,最早通车的是连通首都东京与第二大都市大阪的东 海道新干线(1964 年建成),也是最优质的高铁资产。随后,连接大阪与第四大城市福冈 的山阳新干线于 1974 年建成通车。本州岛其他新干线陆续在 80 年代和 90 年代建成。目 前,九州新干线与北海道新干线仍有新建项目计划(日本国土交通省)。2019 年,东海道 新干线的每公里客运密度高达 0.98 亿人次,远高于其他新干线,山阳/东北/上越新干线的 每公里客运密度仅为 0.30/0.22/0.16 亿人次。东海道新干线的平均客运距约为 322 公里 (2019 年),也远高于其他新干线。 JR 东海、JR 东日本、JR 西日本是日本最大的三家高铁公司。三家公司运营着日本全国 85%的新干线里程和 47%的普通线里程,贡献超过 95%的新干线旅客周转量和超过 50%的 普通线旅客周转量(2019 财年)。三家公司的新干线票价约为 20-27 日元/客公里,新干线 票价约为普通线票价的 2 倍(2019 财年)。 JR 东海的主要利润来自运输主业(94%),JR 东日本和 JR 西日本的主要利润来自运输(65% 左右)与地产(20%左右),JR 东海盈利能力更强(2019 财年:2019/4/1-2020/3/30)。JR 东海的营业利润率高达 36%,ROE 为 10.9%;JR 东日本的营业利润率仅为 13%,ROE 为 6.4%;JR 西日本的营业利润率仅为 11%,ROE 为 8.1%(2019 财年)。盈利能力的差 异主要因为 JR 东海所处区域的经济体量和人口密度等条件优于 JR 东日本与 JR 西日本。 2019 财年,JR 东海的新干线运输收入占道德客运总收入的 89%,高铁业务贡献其绝大部 分运输收入;JR 东日本和 JR 西日本的普通线运输收入占客运总收入的 58%和 45%,高铁 和普速铁路业务收入占比基本相当。 JR 东海是与京沪高铁最可比的日本高铁公司。JR 东海的运营区域人口占全国的 61%、GDP 占全国的 66%,面积占全国的 24%(JR 东海官网;2018 年)。JR 东海拥有东海道新干线, 连接东京、京都、大阪三大经济圈,繁忙程度与重要性可对标京沪高速铁路。二者的相似 之处在于:1)京沪高铁连通中国首都北京与第二大城市上海,东海道新干线连接日本首都 东京与第二大城市大阪;2)两条铁路是各自国家客运密度较高的线路,京沪高铁的折合全 程客运密度约为 0.73 亿人次/年,东海道新干线约为 0.98 亿人次/年(2019 年)。不同之处 在于:东海道新干线里程 553 公里,大约为京沪高铁 1318 公里的 1/4,大致相当于上海至 徐州的距离。 四、成长性减弱导致估值下移,低分红与低利率匹配4.1.日本高铁上市公司处于成熟期,ROE不高,成长性低 (1)高铁的投资回报率ROE并不高 日本高铁属于重资产基础设施,资产周转率较低,导致 ROE 水平不高。在过去 20 多年中, 除 1997-1998 年亚洲金融危机与 2008-2009 年世界金融危机时期外,JR 东日本、JR 西日 本、JR 东海的 ROE 在各自均值附近波动。1999-2007 财年(注),JR 东海、JR 东日本、 JR 西日本的 ROE 均值分别为 11.0%、10.0%、9.5%;同期,东京证交所 TOPIX 陆路运输 指数的 ROE 约为 5.8%。2012-2018 财年(注),JR 东海、JR 东日本、JR 西日本的 ROE 均值分别为 14.6%、9.8%、9.5%,陆路运输指数的 ROE 约为 8.9%。对比这两个阶段,JR 东海的 ROE 上升主要因为收入提升与成本控制推动的净利率提升,JR 东日本和 JR 西日本 的 ROE 基本保持稳定。 注:剔除两次金融危机的影响,我们主要观察 1999-2007 财年(1999/4/1-2008/3/31)、 2012-2018 财年(2012/4/1-2019/3/31)两个窗口期。1998 财年(1998/4/1-1999/3/31)受 到亚洲金融危机拖累,2008-2011 财年(2008/4/1-2012/3/31)受到世界金融危机冲击,2019 财年(2019/4/1-2020/3/31)受到新冠肺炎疫情影响,均不予考虑。

(2)高铁进入成熟期后盈利成长性减弱 伴随经济低增长与人口老龄化,财务去杠杆,日本高铁公司的盈利成长性减弱。日本高铁 的客运量增速较低,受制于经济与人口因素。日本高铁的定价紧跟 CPI,在低通胀背景下基 本不涨价。综合量价因素,JR 东日本、JR 西日本、JR 东海在 2012-2018 财年的总收入 CAGR 为 2.4%,叠加经营杠杆提升、财务费用下降、拓展多元化业务,总净利润的 CAGR 为 11.0%。在 1999-2007 财年,三家 JR 公司的总收入 CAGR 为 1.5%,因资产负债率下 降带动财务费用大幅减少与所得税税率下降,总净利润的 CAGR 为 15.4%。 JR东海:12-18财年利润增长来自财务费用下降、客运量增长、经营杠杆提升 在 2012-2018 财年,JR 东海的利润增长主要来自财务费用下降、客运量增长、经营杠杆提升。在此期间,JR 东海的净利润 CAGR 为 13.0%,利润增量主要来自运输主业;运输、 地产、零售业务分别贡献营业利润增量的 95%、3%、1%,各业务的营业利润 CAGR 为 9.0%、 8.1%、4.8%。 在收入端,2012-2018 财年 JR 东海的收入的 CAGR 为 2.9%,主要因为新干线/普通线客 运周转量 CAGR 为 3.1%/0.8%,票价小幅上涨;在成本端,经营杠杆导致营业成本的 CAGR 为-0.3%;综合收入与成本变动后,经营利润 CAGR 达到 8.9%。2011 年和 2015 年所得税 税率两次下调(从约 40%逐步降低至约 30%),也提供了利好。综上,2012-2018 财年 JR 东海的净利润 CAGR 达到 13.0%。 在 1999-2007 财年,JR 东海的净利润 CAGR 为 19.8%。其中,收入的 CAGR 为 3.1%, 营业成本的 CAGR 为 0.8%;综合收入与成本变动后,经营利润 CAGR 达到 3.7%。在此 期间,资产负债率从 91%下降至 83%,财务费用的大幅下降贡献了税前利润增量的 55%。

JR东日本:12-18财年利润增长主要来自财务费用下降 在 2012-2018 财年,JR 东日本的利润增长主要来自财务费用下降。在此期间,JR 东日本 的净利润 CAGR 为 9.2%,利润增量主要来自运输主业;运输业务营业利润 CAGR 达到 4.2%, 运输业务贡献营业利润增量的 87%。 在收入端,2012-2018 财年 JR 东日本的收入 CAGR 为 2.0%,主要因其新干线/普通线的 客运周转量 CAGR 为 2.8%/0.8%,票价 CAGR 为 0.5%/0.1%;在成本端,营业成本的 CAGR 达到 1.2%;综合收入与成本变动后,营业利润的 CAGR 为 3.4%。在此期间,资产负债率 从 73%下降至 64%,日本十年国债收益率从 1.0%降低至 0%附近,使财务费用大幅下降, 贡献税前利润增量约 26%;所得税税率下调也提供了利好。综上,2012-2018 财年 JR 东 日本的净利润 CAGR 达到 9.2%。 在 1999-2007 财年,JR 东日本的净利润 CAGR 为 13.9%。其中,收入的 CAGR 为 1.0%, 经营利润的 CAGR 为 3.4%。在此期间,资产负债率从 91%下降至 83%,财务费用大幅下 降,贡献了税前利润增量的 46%。

JR西日本:12-18财年利润增长来自客运量增长、经营效率提高与拓展地产业务 在 2012-2018 财年,JR 西日本的利润增长主要来自客运量增长、经营效率提高与拓展地 产业务。在此期间,JR 西日本的净利润 CAGR 为 9.0%,利润增量主要来自运输和地产业 务。运输和地产业务贡献营业利润增量的 69%和 11%,各自营业利润 CAGR 为 7.1%和 4.1%。 在收入端,2012-2018 财年 JR 西日本的收入 CAGR 为 2.8%,主要因其新干线/普通线的 客运周转量 CAGR 为 3.7%/0.2%,票价 CAGR 为 0.5%/0%;在成本端,营业成本 CAGR 为 2.1%;综合收入与成本变动后,营业利润 CAGR 达到 7.2%。在此期间,资产负债率从 72%下降至 67%,日本十年国债收益率从 1.0%降低至 0%附近,使财务费用下降,贡献税 前利润增量约 18%;所得税税率下调也提供了利好。综上,2012-2018 财年 JR 西日本的 净利润 CAGR 达到 9.0%。 在 1999-2007 财年,JR 西日本的净利润 CAGR 为 11.0%。其中,收入的 CAGR 为 1.0%, 经营利润的 CAGR 为 3.1%。在此期间,资产负债率从 87%下降至 74%,财务费用大幅下 降,贡献了税前利润增量的 56%。

4.2.公司低分红政策与日本低利率环境匹配 日本高铁有较高的资本开支,主要用于收购线路资产与更新机车站场设备。在民营化改革 后,三家 JR 本州公司为了达成上市条件,从 1992 年起以 60 年时间分期支付购买新干线 资产,导致每年的资本开支较高。在 2012-2018 财年,JR 东日本、JR 西日本、JR 东海的 累计自由现金流/累计净利润的比例大约为 35%、39%、91%,分红率均值约为 22%、32%、 8%,股东收益率(现金分红收益率+股票回购收益率)均值为 1.9%、2.2%、0.8%。 日本近 10 年处于低利率环境,甚至 2016 年至今的日本十年期国债基准收益率在零附近; 因市场对股息收益率的要求并不高,1-2%的股息率足够比银行存款有吸引力。

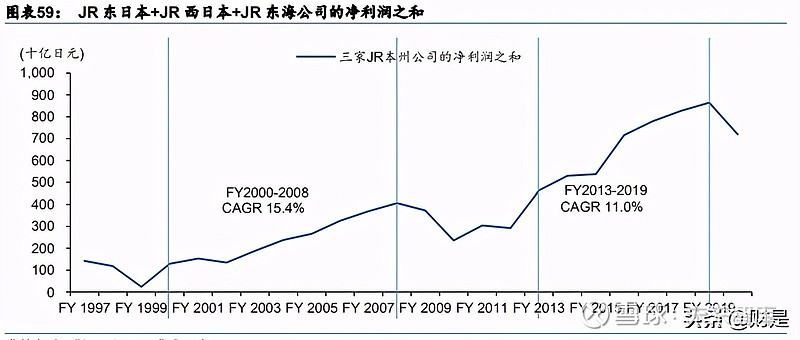

4.3.伴随成长性下降,PE和PB估值中枢逐步下移 随着盈利成长性下降,三家 JR 本州公司的估值中枢逐步下移。我们将 JR 东日本、JR 西 日本、JR 东海的净利润加总,作为日本高铁行业净利润的代表性指标,这三家公司运营着 日本 85%的新干线里程。日本高铁的盈利成长性逐步下降。在 1999-2007 财年,三家公司 净利润之和的 CAGR 为 15.4%;在世界经济危机造成的利润低谷恢复后,在 2012-2018 财 年,三家公司净利润之和的 CAGR 已降低至 11.0%。伴随成长性降低,三家 JR 本州公司 的 PE、PB、EV/EBITDA 的估值中枢逐步下移。对比 1999-2007 财年与 2012-2018 财年, 三家 JR 本州公司的 PE(TTM)均值 25.0 倍降低至 13.9 倍,PB(LF)均值从 2.3 倍降低至 1.4 倍,EV/EBITDA 从 9.4 倍降低至 7.3 倍。

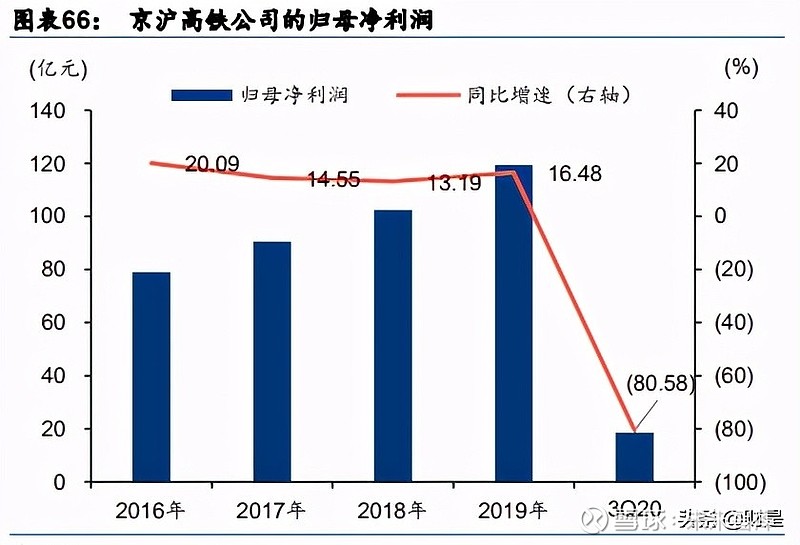

分红更慷慨的企业享有较高估值溢价。尽管 JR 东海的盈利能力 ROE(14.6%)高于 JR 东 日本(9.8%)与 JR 西日本(9.5%),但 JR 东海的 PE(11.1x)大幅低于 JR 东日本(15.6x) 与 JR 西日本(15.0x)(2012-2018 财年)。我们认为产生估值差异的主要原因在于: 1)JR 东海的现金分红比例(8%)大幅低于 JR 东日本(22%)与 JR 西日本(32%),导致 JR 东海的 PE 估值最低(2012-2018 财年); 2)JR 东海更接近于纯粹的高铁公司,JR 东日本 与 JR 西日本均参与地产和零售业务,各业务的 PE 估值可能存在差异。 成长性高的企业享有较高市场估值。在 1999-2007 财年,JR 东海的净利润 CAGR 高达 19.8%,拥有三家公司中最高的市盈率。 五、借鉴他山之石,思考京沪高铁的估值之锚5.1.京沪高铁的成长性与日本高铁的 1999-2007 财年最相似 尽管跨国比较有诸多局限性,但是仅从盈利成长性观察,京沪高铁在新冠肺炎疫情前与日 本高铁的 1999-2007 财年最相似,二者 PE 估值也相近。 京沪高铁:在 2017-2019 年,京沪高铁的归母净利 CAGR 为 14.8%,驱动力是: 1)客运 量内生增长使收入 CAGR 达到 5.6%,与沿线区域 GDP 复合增速 5.5%同步; 2)经营杠杆 使毛利率从 2017 年的 46.1%提升到 2019 年的 51.1%,推动毛利润 CAGR 达到 11.2%; 3) 贷款归还使财务费用下降,最终使归母净利 CAGR 达到 14.8%。 我们预测京沪高铁的 2019/20/21/22 年 PE 为 25/84/33/22 倍,PB 为 1.8/1.5/1.5/1.4 倍(EPS 和 BPS 按照最新摊薄测算),EV/EBITDA 为 23/34/20/16 倍(收盘日 2021/4/21);其中 2020/21 年盈利受到新冠肺炎疫情严重拖累,我们预计 2022 年公司盈利基本面恢复常态。 日本高铁:日本三家 JR 本州公司在 1999-2007 财年的净利润之和的 CAGR 为 15.4%,驱 动力是: 1)收入 CAGR 约 1.5%; 2)经营杠杆小幅扩大息税前利润 CAGR 至 2.1%; 3) 贷款归还使财务费用大幅下降、税制改革使有效所得税率下降,最终使归母净利 CAGR 达 到 15.4%。 同期,市场给予三家 JR 本州公司估值均值为 PE(TTM) 25.0 倍、PB(LF) 2.3 倍、 EV/EBITDA 9.4 倍。

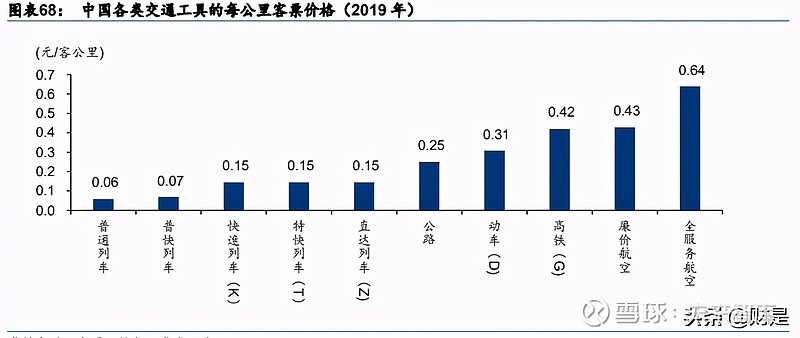

5.2.对标新干线,京沪高铁的客票价格仍有提升空间 中国的城镇化进程尚未结束,高铁客运量的内生增速比日本更高。京沪高铁的核心价值在 于拥有“京津冀”至“长三角”的黄金区位,分享途经区域长期经济增长的果实。鉴于中 国的城镇化进程尚未结束以及中国的人口平均年龄更年轻,中国 2021-2025 年的高铁出行 需求内生增速或将高于日本。在产能方面,我们认为京沪高铁在车型迭代、提升客座率、 缩短追踪间隔等方面具备小幅提升产能利用率的空间,以满足高铁客运需求的增长。 对标新干线,京沪高铁仍拥有票价提升的空间。日本高铁的票价与主要发达国家相当,中 国高铁的票价约为其他地区的 1/4。据世界银行,法国高铁票价约 0.24-0.31 美元/公里,德 国约 0.34 美元/公里,日本约 0.29-0.31 美元/公里(2019 年)。按照购买力平价计算,中国 高铁票价几乎为上述地区的一半;按实际汇率计算,中国高铁的票价约为日本和欧洲高铁 的四分之一。 对标航空票价,京沪高铁具有较大的票价提升空间。京沪高铁在 2020 年底启用浮动票价机 制,出行需求提升与民航高铁价差为高铁长期涨价提供市场基础。目前,北京至上海的商 务座/一等座/二等座的新版公布票价(浮动票价的最高价格)较旧版固定票价提高 33%/14%/ 20%。清明假期周(4/1-4/7),三种坐席的票价平均涨幅仅为 5.3%、0.2%、0.5%,仍受限 于疫情导致的客运需求不足。民航与高铁的票价存在较大价差,京沪航线机票经济舱全价 为 1630 元,京沪高铁二等座当前浮动区间为 498-598 元,意味着旺季航空与高铁的最高客 票价差可以达到 2.7 倍。 中国航空票价约为高铁的 1.5 倍,日本国内线航空票价低于高铁票价。2019 年中国全服务 航空的每公里平均票价约为 0.64 元,较高铁票价约 0.42 元高出约 52%。2019 财年日本国 内航线全服务航空的每公里平均票价约为 18.7 日元,日本新干线的票价约为 23.3 日元,其 中东海道新干线的票价约为 23.4 日元,日本高铁票价高于航空。

5.3.车站零售与土地开发等多元业务待拓展 日本高铁公司拥有丰富运营业态,除运输主业外,兼有车站零售商业和周边土地开发业务。在三家 JR 本州公司中,JR 东日本的零售和地产开发尤为出色。在 2019 财年,运输、零售、 地产分别占 JR 东日本收入的 67%、17%、12%,占营业利润的 65%、9%、20%;据 JR 东日本 2027 年远景规划,公司预计运输收入占比将在 2027 财年降低至 60%,其他业务占 比将提升至 40%。截至 2019 年 3 月底,JR 东日本拥有日均客流量超过 10 万人次的车站 约 98 个,拥有购物中心 169 个(238 万平方米),持有的办公楼出租面积达到 38 万平方米、 酒店房间数达到 0.74 万个 。 现阶段京沪高铁的运营业态较为单一,以运输主业为主。京 沪高铁将车站零售业务外包给北京局、上海局、济南局,合同(2019/1/1-2021/12/31)约 定每年租金上涨 6.5%,2019 年的租金收入约 2 亿元,租金占公司总收入不到 1%,运输业 务收入占比达到 99%。优质的客流为京沪高铁未来拓展多元化业务提供了基础,车站、线 路两侧、高架桥下的土地空间资源仍有待开发。 与日本高铁企业不同的是,京沪高铁在上市之际背负的债务负担不重,日常资本开支亦不 多。公司提出上市后三年每年现金分红率为 50%,从资本开支角度分析,当 前 50%的分红率仍有提升空间,也有利于把握潜在的投资机会。 详见报告原文。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |