起底韩国半导体全产业链,PK韩厂我们还差多少? 魏少军:以非对称技术赢得发展主动权 |

您所在的位置:网站首页 › 无限恐怖神途单机版 › 起底韩国半导体全产业链,PK韩厂我们还差多少? 魏少军:以非对称技术赢得发展主动权 |

起底韩国半导体全产业链,PK韩厂我们还差多少? 魏少军:以非对称技术赢得发展主动权

|

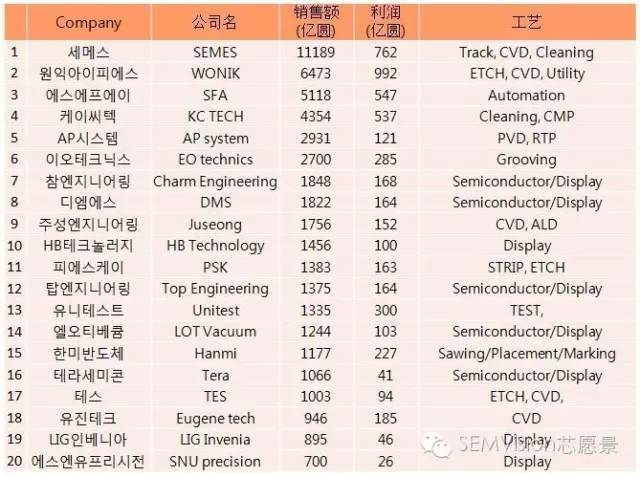

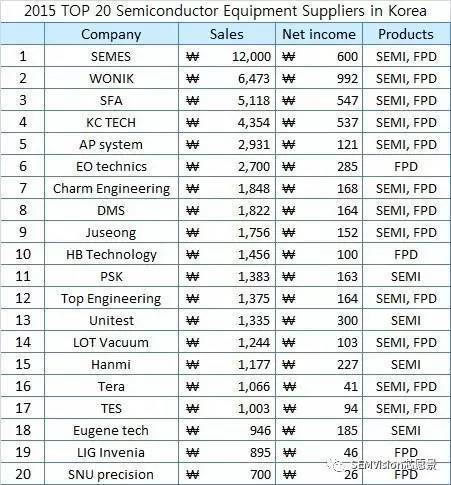

由于以终端成熟产品市场为主力的台系IC设计公司,已无力承担台积电晶圆代工成本结构,被迫四处寻求更便宜的晶圆代工来源,以应付客户每年、每季要求芯片降价压力,这种现象自从进入12吋晶圆世代就非常明显,甚至在进入28纳米制程技术之后,只剩下联发科在台积电投片。 半导体业者表示,国际芯片大厂及大陆IC设计业者持续抢进台积电10/16纳米最先进制程技术,甚至摩拳擦掌投入7纳米世代,相较之下,台湾IC设计产业在先进制程落后情况恐愈益严重,让不少半导体业者感到忧心,未来在新世代制程技术的竞赛上,台湾IC设计业者势必将居于下风,恐影响产业整体竞争力。 值得注意的是,全球5G、物联网、工业4.0、车联网、VR/AR及人工智能等全新应用风潮急速窜起,可能引爆相当可观的市场商机,现阶段台系IC设计公司在资金、人力及市场投资持续慢半拍的情况,虽然可以降低芯片投资的风险,但这亦已预告未来几年台湾IC设计产业恐难有大突破,产值成长空间非常有限,届时将面临与大陆差距持续拉大的窘境。 近年来业绩成长较佳的台系IC设计公司除了联发科之外,多是偏重供应端客户进行变革的PC相关芯片及类比IC解决方案,由于台系IC设计公司多仍在成熟产品市场打转,与新世代技术及应用发展渐行渐远,业者纷采取保守的偏安策略,恐影响未来10年台湾IC设计产业发展。 稿源:摩尔芯闻 【深度】起底韩国半导体全产业链,PK韩厂我们还差多少? 【深度】起底韩国半导体全产业链,PK韩厂我们还差多少? 韩国的半导体实力是全世界公认的,特别是在存储器领域韩国的三星电子和SK海力士两大公司几乎垄断全球三分之二的市场份额。 根据2016年第三季度的统计,三星电子在DRAM存储器领域已拿下半壁江山,达到惊人的50.2%,而另一家韩国大厂SK海力士则占了24.8%的市场份额。而在NAND FLASH这一块,三星电子占全球市占率的36.6%,SK海力士则占了10.4%。 在全球半导体公司排名中三星电子长期稳坐行业老二的位置,并通过进军代工市场,汽车市场,模拟芯片领域的方式正奋起直追行业老大英特尔,力压只做代工的台湾半导体巨头台积电。 韩国的半导体产业占整个GDP总量的5%,以三星电子和SK海力士为龙头,有两万多家大中小企业支撑着这一产业。 韩国国内的半导体产业分工明确,从设计,制造,加工,包装,运输等每一个环节都有非常细致的企业分工,以至于一家半导体厂周围往往聚集着为数众多的配套企业。 这种层层外包,层层代工的方式营造出庞大的半导体产业链。层层外包的业务有5级之多,甚至连简单的排线也都有专门的企业来做。 这也造就了韩国数量庞大的中小型技术强者,虽然不能和日本的中小企业相比,但是一些中小企业的技术水平还是能够达到国际领先水平。这种抱团取暖的方式造就了韩国半导体产业奇迹。 韩国的半导体产业从设计,制造,封测一直到设备和材料都有相当的实力。日本,美国,欧洲的设备和材料无疑是顶级的。其次能够制造出半导体设备的国家无非是韩国,台湾和正后奋发图强的中国。 根据SEMI美国的研究报告,韩国和欧美日顶级设备厂商的技术差距为2年,材料方面是3年。而台湾同欧美日巨头的半导体设备技术差距为3.5年,材料方面则是1.5年。 在国内持续加码半导体产业,制造工厂如雨后春笋般林立的时候,能够弥补欧美日设备厂商产能缺口的也只有韩国和部分台湾的设备。国内的设备还需要时日提高技术水平。 韩国的半导体终端设备厂家有几百家,但这其中大部分是中小企业,其公司规模只有几十人甚至几个人。但是由于大部分生产环节是外包的,所以这种迷你的超小规模也是可以的。 根据韩国2015年的统计,韩国前20大半导体设备厂商如下。 (单位:韩币)

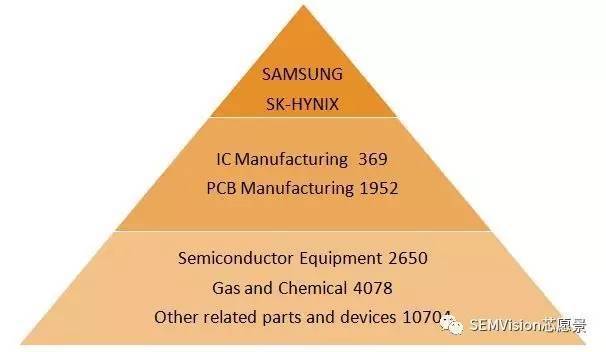

其中最大的一家是三星持股的公司细美事,去年该公司的年销售业绩首次突破一万亿韩币,约合人民币65亿元。第二名也是三星持股的公司叫圆益IPS,但这家的母公司圆益是个实力雄厚的集团公司,旗下的几家公司做半导体产业用的气体,特殊材料等等。 不仅在国际市场,在韩国国内三星电子和SK海力士的竞争也异常激烈。城门失火,殃及池鱼。哥俩的龙争虎斗往往导致手下的一大帮小兄弟们“很受伤”。韩国半导体业界有个不成文的规矩就是给三星电子供货的厂商不能给SK海力士供货。这也限制了这些中小设备厂商的发展。 但是韩国最近也意识到这种幼稚的做法只会伤害本国利益,三星电子和SK海力士逐渐走到一起,这种不成文的规矩也正逐渐消失。韩国也为了抗衡来自中国的挑战,在今年10月份联合三星电子和SK海力士等,组建了类似与国内“大基金”的“韩国半导体希望基金”来提升本国的半导体设计,设备和材料实力。 韩国有很多设备厂商既做半导体设备也做面板设备。众所周知,韩国有全球TOP2的面板厂家三星Display和LG Display。韩国的面板设备厂商也是依靠这两大客户,迅速崛起。有些原本只做面板设备的也进军半导体设备领域并取得了不错的成绩。 根据韩国中小企业厅的数据,韩国在册的集成电路制造企业有三百多家,PCB制造企业近两千家,半导体设备企业两千多家,半导体材料企业四千多家,其他电子部件企业一万多家。共有两万多家企业形成整个半导体产业链。

说到韩国的半导体产业,那不能不提韩国的京畿道(道相当于国内的省)。从三星电子的龙仁和华城晶圆生产基地,在建的平泽基地,再到SK海力士利川基地,都位于京畿道。而SK海力士另一个晶圆生产基地在忠清北道的清州市。 这些工厂周围密布着各种配套企业,因此水原,华城,龙仁,利川,平泽,安城等城市形成了一个又一个半导体产业基地。这些城市群类似于美国硅谷城市群,支撑着韩国的半导体产业。

全部2600多家半导体设备及其代工企业中有1500多家位于京畿道,近60%的半导体设备相关企业聚集于此。 虽然韩国的半导体相关企业众多,但是加入各种行业协会的企业并不多。加入韩国半导体产业协会的企业仅有274家,加入平板显示产业协会的有149家,加入真空研究技术组合的81家。 可见韩国的中小厂商对加入这些有政府背景的行业协会热情并不高,一方面是因为会费较高,另一方面很多企业认为这些机构不作为,对企业没有什么帮助。 韩国半导体行业相关的公司有很多,但基本上可简单分为上市公司,非上市公司和个人公司。 除了极个别的,大部分的非上市公司和个人公司均为中小企业,随着半导体行业的浮沉,他们的生存环境也极其不稳定。他们也正都通过自己的努力去实现上市目标,从而摆脱资金链随时断裂的风险。 那些成功上市的半导体公司也不是高枕无忧,随着韩国国内的半导体投资放缓,又没有有效打开国际市场,很多供应商为了摆脱公司所面临的困境都在积极开拓海外市场,尤其是中国市场。 上市公司中半导体生产厂家有三星电子,SK海力士,东部高科。PCB生产厂家有21家,比较知名的有大德电子,信泰电子, 三星电机,LG Innotek等等。 半导体封测领域除了三星电子和SK海力士以外韩国本土的还有SFA半导体,Nepes, Hana Micron等等。 在韩国的半导体设备厂商中上市的有57家,其中比较知名的有圆益IPS, 周星,韩美,SFA, PSK, TES等等。 半导体材料企业31家,其中比较知名的有东进,FST, 圆益, SK, Soulbrain等等。

除了这些已上市的企业,其实韩国有数量可观的中小型“隐形强者”,如何挖掘这些有巨大潜力的“隐形强者”,并利用这些资源来做大做强国内的半导体产业,是我们以后的工作重点。 韩国的半导体设备领域发展比较均衡,除极个别外几乎所有的工艺都有国产设备。为了让大家更好的了解半导体设备领域,此次对国际半导体设备厂商及中韩厂商做了比较。 半导体制造工艺与相关设备。

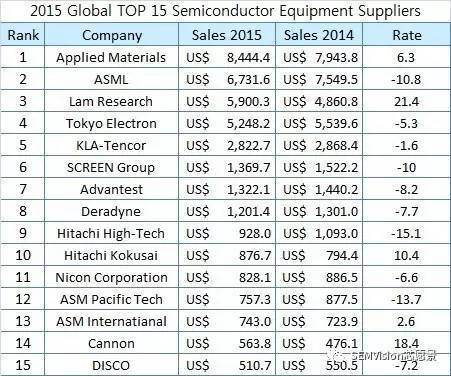

2015年全球主要半导体设备厂商排名。(单位:百万美元)

2015年国内半导体设备厂商排名。(单位:亿元)

2015年国内主要晶圆厂销售排行。(单位:亿元)

2015年国内主要封测厂销售排行。(单位:亿元)

2015年国内主要半导体设计公司销售排行。(单位:亿元)

韩国的半导体设备产业通过三星电子,SK海力士等本国客户的助力及及韩国政府的政策扶持,从无到有发展的有模有样,但是基本受限于本国市场,没能有效打开国际市场。 一方面是因为跟国际大厂还是存在较大的技术差距,还有一点是没能做好海外营销,更有昔日的恩主三星电子和SK海力士现在却成了阻碍他们走出国门的绊脚石。 而中国虽然是后起之秀,但不管是半导体设计,半导体制造,半导体封测还是半导体材料,整个产业链都比较完善,差的只是技术水平,通过此次半导体产业大发展,相信在不久的将来中国的半导体全产业链将全面开花结果。 韩国本土上市的半导体及面板设备企业一共有57家,其余的基本都是中小企业。由于韩国最大的半导体设备厂商细美世是三星控股的子公司,未上市,故不包含在这57家当中。 2015年韩国半导体及面板设备厂商排名。(单位:亿圆)

SEMES。三星控股的子公司,是韩国最大的半导体设备厂商。主要产品包括半导体前后道设备,面板设备以及洁净室自动化设备。主要供应三星电子,是三星实现国产化战略的重要棋子。 圆益IPS(240810)圆益集团旗下的子公司,圆益集团旗下还包括有圆益QNC, 圆益QUARTZ等优良的半导体材料企业。韩国三星电子持股圆益IPS,是他们的主要客户。圆益IPS生产半导体,面板和太阳能相关设备。主要产品有PE-CVD设备,ALD设备等。 SFA(056190)自动化设备供应商,还生产半导体封装设备,面板生产设备和太阳能相关设备。物流系统部门生产OHT, Stocker, AGV/LGV 等自动化相关产品。 KC Tech(029460)半导体及面板设备供应商,还有半导体材料事业部,供应半导体产业用的消耗品,化学品等等。可生产的半导体设备有CMP设备,湿法刻蚀设备和ALD设备。还供应化学品供应系统。 AP system(054620)半导体及面板设备供应商,主要的产品有半导体热处理设备。旗下有半导体设备事业部,面板设备事业部,量测设备事业部。控股多家中小设备公司。 EO Technics(039030)激光设备供应商,半导体,面板,PCB领域都有相应的设备供应,Laser Marker,Laser cutter是其主打产品。 Charm Engineering(009310)半导体及面板设备供应商,也做太阳能相关设备。半导体设备有 Dry backside ETCH 设备,CVD设备等。也有PCB设备。 DMS(068790)面板设备供应商,主要的产品有清洗设备,湿法刻蚀设备,显像设备等等。 Juseong Engineering(036930)涉足领域较广,有半导体设备,面板设备和太阳能相关设备。半导体设备有ALD设备, HDP CVD设备, ETCH设备, MO CVD设备, UHV CVD设备, LP CVD设备等等。 HB Technology(078150)半导体及面板设备供应商,生产LCD, AMOLED, 半导体检测设备。 PSK(0319810)半导体设备厂商,主要产品是等离子清洗设备,可用于晶圆级封装,半导体制造中的硅胶剥离及刻蚀工艺,硅胶剥离领域全球第一。 Top Engineering(065130)半导体及面板设备厂商,主要产品有LCD, LED, OLED 等领域的制造设备,也做部分半导体封装测试设备。 Unitest(086390)半导体设备厂商,主要产品有半导体后道测试设备,存储器模组测试设备实力较强。 LOT Vacuum(083310)韩国最大的干泵厂商,产品覆盖半导体,面板,太阳能甚至用于核工业及一般产业。 韩美半导体(042700)半导体设备厂商,产品几乎覆盖整个半导体封装产线,还有面板及太阳能领域的设备。 兆半导体(123100)半导体设备及面板厂商,主要产品有半导体热处理设备,面板热处理设备,太阳能MOCVD设备等。 泰轶斯(095610)半导体及面板设备厂商,主要产品有半导体沉积设备,刻蚀设备,面板及太阳能设备。同时供应三星电子和SK海力士。 有进泰克(084370)半导体设备厂商,主要供应半导体沉积设备如LPCVD, ALD设备,同时供应三星电子和SK海力士。 LIG Invenia (079950)LIG集团旗下子公司,主要供应面板刻蚀设备,AOI设备和OLED设备,主要客户是LG Display。 SNU Precision(080000)面板设备厂商,主要产品覆盖LCD, OLED及太阳能面板领域,这个月初SFA宣布收购SNU的部分股权成为其最大股东。 最近不止国际半导体设备大佬们频传收购及合并传言,韩国业界也在进行整合,鉴于韩国半导体设备产业还是处于鱼龙混杂阶段,各种收购兼并将会持续一段时间。 由于各公司之间的人员流动及外包业务的普遍化,韩国厂商们的技术相差无几,公司的资金实力变得很重要,有很多企业虽然有相关技术,但是受资金短缺的影响无法持续投入研发。 鉴于韩国国内经济持续低迷,无法取得投资资金的情况下,有很多的中小企业愿意以技术换股份的方式和外国资本进行合作,来实现他们的梦想,继续研发相关技术及产品。 总的来讲,韩国本土设备厂商也是持续发力,正逐步替代国外的设备,特别是在沉积,刻蚀,研磨领域韩国设备厂商的实力是相当高的,国产设备比率相当高。如SEMES, KC Tech, PSK等公司的相关技术已经达到国际水平。 在韩国上市的半导体材料企业共有31家,以下企业排名不分企业大小,是按照企业名称排序。 KEC(092220)半导体产品及配件厂商,生产电控相关的半导体产品。 KMH Hitech(052900)主营半导体材料及半导体设备的企业,主要产品有IC Tray, Module Tray, SSD Case等等。主要客户是三星。 SKC(057500)SK集团子公司,主营半导体及面板设备用的消耗品,主要产品是铝制品,陶瓷制品,石英制品等核心部件,主要客户是三星和海力士。 SK Materials(036490)SK集团子公司,主要产品有半导体封装用的Bonding Wire, Solder Ball, Gold evaporate material, Gold sputtering target 等等。 Nepes(033640)主营半导体封装业务,也生产半导体及面板产业用的化学品。 Nepes AMC(087730)主要生产半导体封装用的EMC材料和LED用的CMC产品的企业。 New Power Plasma(144960)主要生产半导体及面板产业用的RF Generator, RF Match等核心部件。 DS HiMetal(077360)主要生产半导体封装材料Solder ball。 Dongwoon Anatech(094170)专门设计电子产品及半导体设备用的各种Analog 半导体产品,主要产品有AF Driver IC, Mobile Display Power IC, LED Driver IC等等。 Dongjin(036490)主要生产半导体及面板产业用的化学品,主要产品有Photo Resist。 DNF(092070)半导体材料厂商,主要产品有有机金属化合物,DPT,High-k产品,HCDS产品,ACL产品等等。 Micro Contact solution(098120)主要生产半导体测试用的IC Socket,Burn in Socket。 Magic Micro(127160)主要生产LED,半导体Lead frame,和半导体封装产品。 Mico(059090)拥有半导体及面板产业用的消耗品的清洗及镀膜事业,半导体核心部件如ESC, HEATER等产品。 Soulbrain(036830)半导体及面板产业用的化学品供应商,实力很强。 S&S tech(101490)生产Blank mask的厂商,主要用于半导体及面板产业曝光工艺中的Photo Mask。 SS Comtech(036500)生产导电,耐热,耐腐蚀性的核心部件及化学品。 FST(036810)半导体设备及材料供应商,主要产品有Pellicle和Chiller。 LTC(170920)主要生产半导体及面板产业用的Stripper。 MK(033160)主要生产半导体封装用的Bonding Wire, Solder Ball 等材料。 Ocean Bridge(241790)主营半导体产业用的化学品和供应设备,主要产品有Precursor,特殊气体,CU Slurry等等。 Wonik QNC(074600)圆益子公司,主营半导体及面板产业用的特殊材料如石英产品和陶瓷产品。 Wonik Materials(104830)圆益子公司,生产半导体及面板产业用的特殊气体。 Worldex(101160)主营半导体工艺用特殊材料如硅产品,石英产品及铝制品。 Innox(088390)生产FPCB及半导体封装用的材料。 ENF Technology(102710)生产半导体及面板用的材料,如Thinner, Developer, Etcher, Stripper等等。 KC Tech(029460)除了设备还生产半导体及面板产业用的各种化学品。 Techwing(089030)除了设备还生产半导体产业用的材料如COK。 TCK(064760)半导体,面板及太阳能相关行业材料供应商。主要产品是石墨烯。 HANA MICRON(067310)除了封装业务还生产Silicon Parts。 Haesung DS(195870)主要生产半导体产业用的Lead Frame, Substrate。 下表是三星电子在2013-2015年选定的37家优秀供应商中已上市的强小企业净利润排名。所谓强小企业就是指 Hidden Champion 即隐形冠军,在韩国入选为隐形冠军的条件为 出口3亿美元以上,进入该领域全球前5。 销售额在一万亿韩币以上。 出口占50%以上的全球化中坚企业。 三星电子优秀供应商净利润排名。 (单位:百万韩币)

和日本一样,韩国也隐藏着许多有超强实力的中小企业,这些中小规模的企业为三星电子和SK海力士提供各种优秀产品和技术解决方案,为韩国的半导体产业服务,努力提高韩国半导体产业的国产化率。 我国志在提高半导体产业的国产化率,可借鉴日本,韩国等国的经验。通过技术合作,并购,技术换股等方式迅速提高国产化率。如何找到这些“隐形强者”并进行合作也是一个很重要的课题。 稿源:SEMVision芯愿景 【深度】魏少军:以非对称技术赢得发展主动权 【深度】魏少军:以非对称技术赢得发展主动权 中国集成电路设计业宏观分析

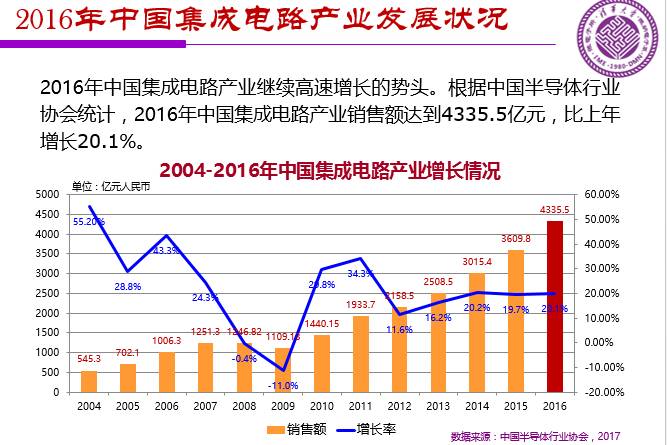

在2016年中国集成电路仍然呈高速增长的发展势头。2016年中国集成电路产业各环节再次实现快速增长,各个环节销售额第一次均超过1000亿元。产业结构上,芯片设计业与芯片制造业所占比重呈逐年上升的趋势。芯片制造业继续保持高速增长态势,增速位列三业最高。设计业总规模第一次超过封装测试业,位列第一。

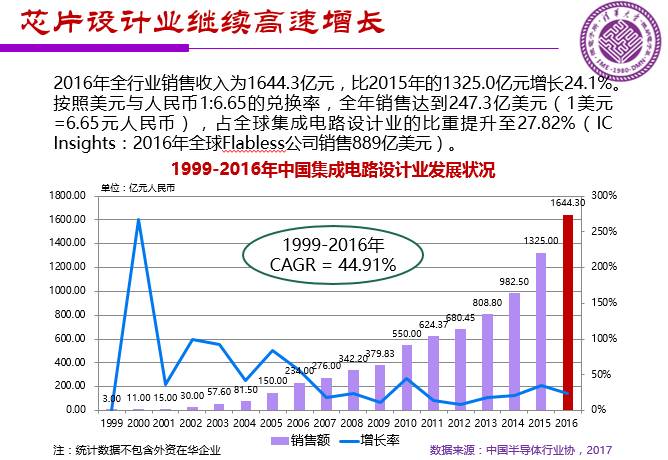

2016年全行业销售收入为1644.3亿元,比2015年的1325.0亿元增长24.1%。按照美元与人民币1:6.65的兑换率,全年销售达到247.3亿美元(1美元=6.65元人民币),占全球集成电路设计业的比重提升至27.82%(IC Insights:2016年全球Flabless公司销售889亿美元)。

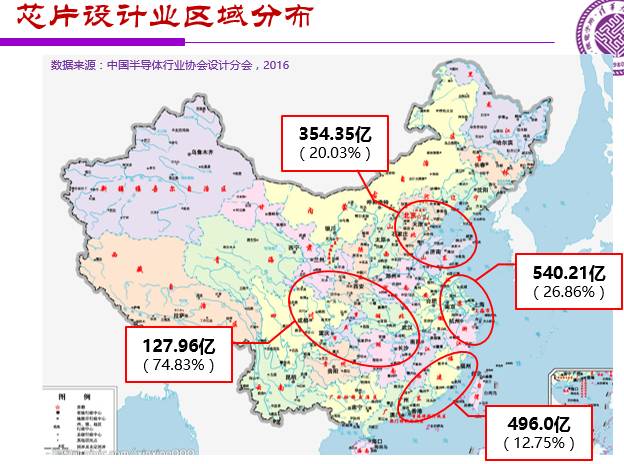

长三角、环渤海地区的的IC设计销售额超过珠三角。但是深圳仍然还是IC设计销售额最大的城市。

2016年前五名排位没有发生改变,但是南京挤掉了成都,排名到第六。

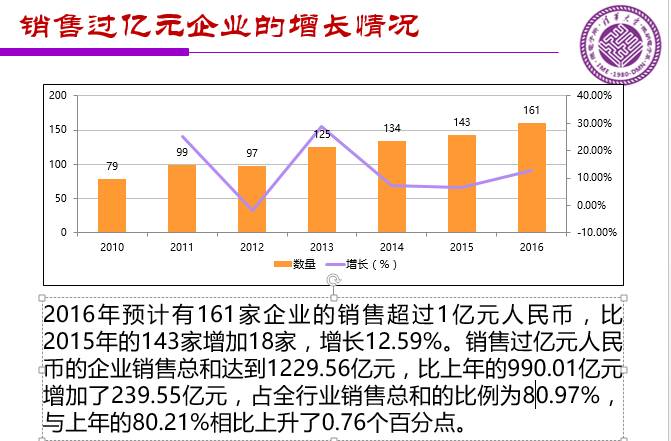

十大设计企业的销售总和达到700.15亿元,比上年的540.47亿元增加了159.68亿元,增幅达到29.54%。

有161家企业的销售额过1亿元,较上一年增加了18家。

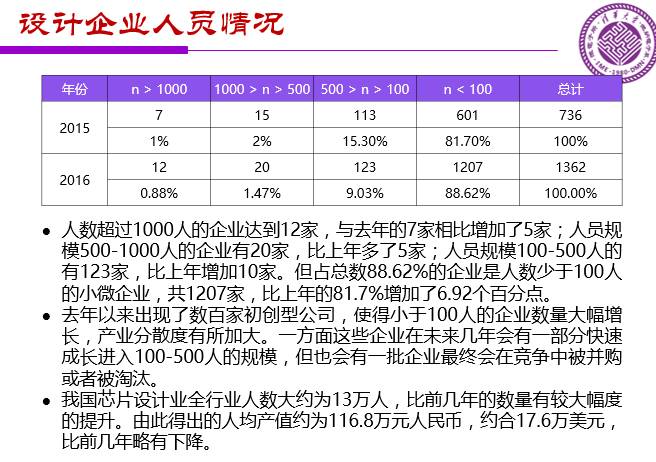

超过1000人的企业达到了12家。并且2016年出现了数百家初创型公司。IC设计从业人数已经达到了13万人的规模,人均产值116.8万元。 需求旺盛、供给不足是长期矛盾

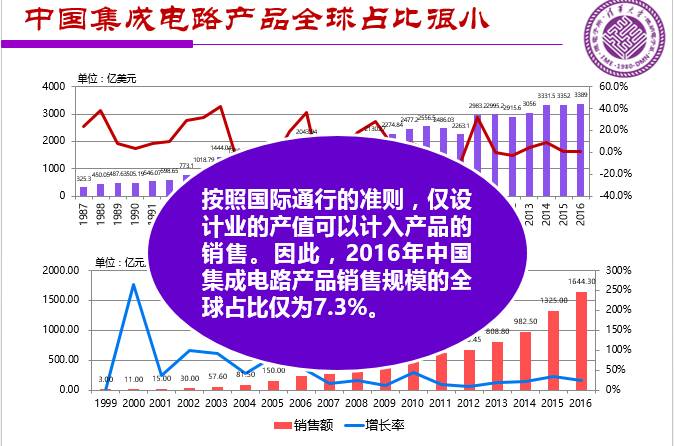

魏教授的统计数据显示,在2016年中国集成电路产品销售规模的全球占比仅为7.3%。 2016年,集成电路进口额达到2270.7亿美元,比上年下降1.2%,连续第四年超过2000亿美元,是价值最高的进口商品。同期出口集成电路613.8亿美元,下降11.1%。贸易逆差1657亿美元。预计未来几年,集成电路进口额仍将维持高位。

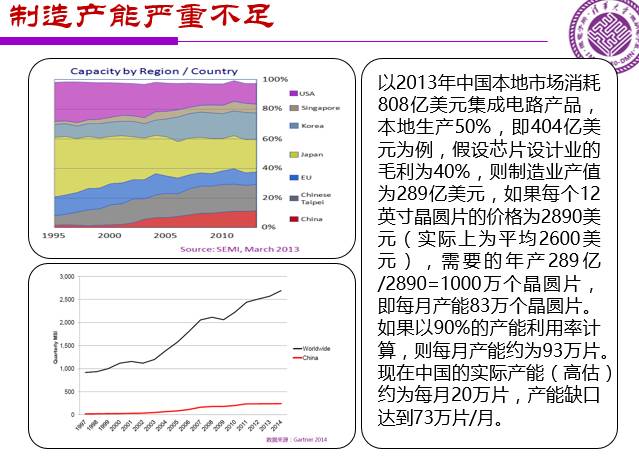

在制造方面,本土的芯片制造产能仍然严重不足。“如果以90%的产能利用率计算,则每月产能约为93万片。现在中国的实际产能(高估)约为每月20万片,产能缺口达到73万片/月,”魏少军教授指出。

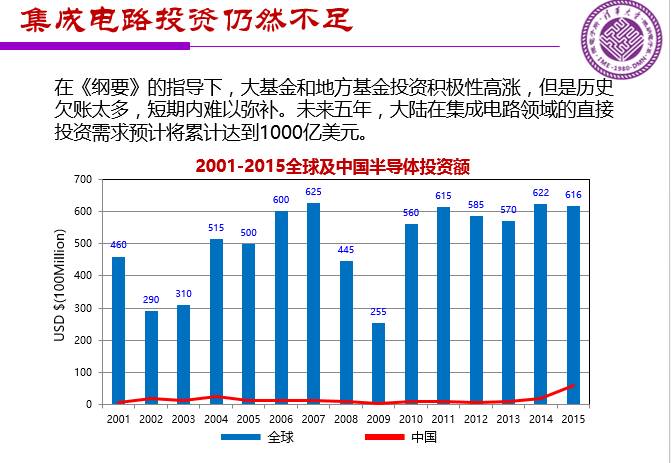

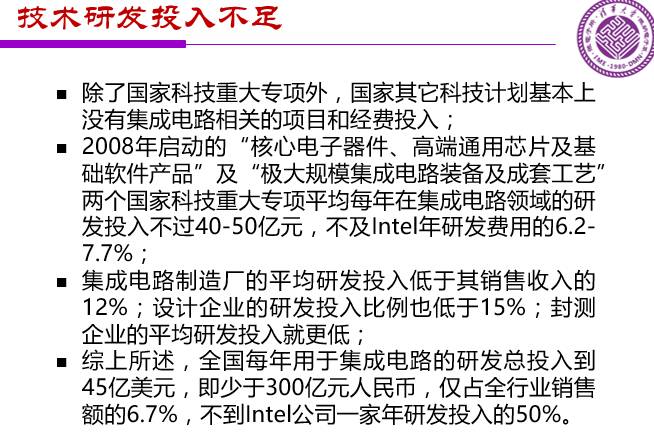

在IC设计的技术研发投入不足。全国每年用于集成电路的研发总投入到45亿美元,即少于300亿元人民币,仅占全行业销售额的6.7%,不到Intel公司一家年研发投入的50%。

目前,我国集成电路产业从业人员总数不到30万人,按照2020年全产业销售10000亿元人民币,人均产值140万元计算,需要约70万人的规模。因此,目前的人员数量缺口极大。 以非对称技术赢得发展主动权 传统的芯片技术的技术发展,中国公司要如何全面赶上是一个众多IC设计公司共同努力的目标。但是如何在新的技术领域,中国公司如何跳跃式的创新,实现在全球市场上的技术领先,赢得发展主动权,魏教授提出了他的思路。他将此称为“以非对称技术赢得发展主动权 ”。 大力发展“可重构计算芯片技术”软件定义芯片、融合RCP和X86的新型处理器、面向智能处理的新型服务器CPU。2017年中下旬,澜起科技发布基于清华核心芯片的商用CPU,2018年上中旬,联想(阿里云、H3C、浪潮)等发布高性能服务器整机产品。

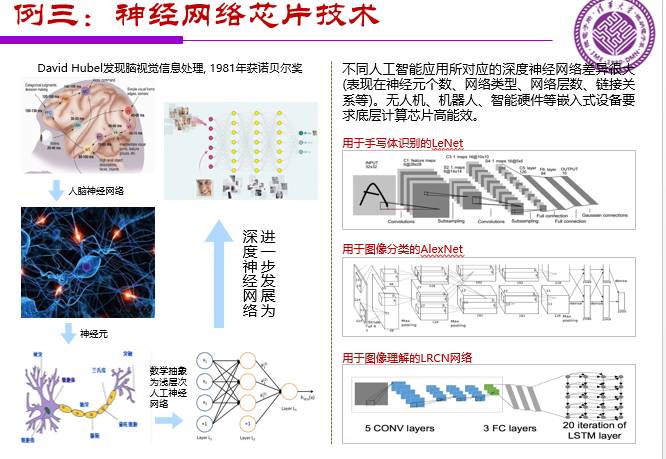

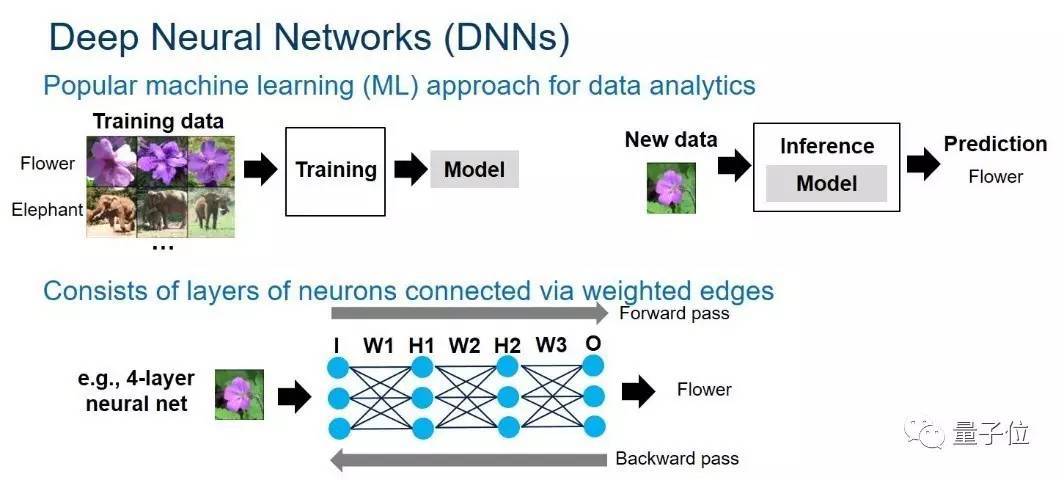

第三类魏少军教授建议发展的非对称技术技术是“神经网络芯片技术”。此外,魏教授还推荐了“片上编译技术”和“智能芯片新架构”技术。 魏教授认为,中国的集成电路产业的结构性缺陷已经逐渐显现,以“代工”为主要特征的产业发展模式是否还适应中国的发展值得探索。是时候研究中国集成电路供给侧的结构性变革这一课题了。 稿源:EETChina 【资讯】FPGA击败GPU?这是英特尔的研究成果 【资讯】FPGA击败GPU?这是英特尔的研究成果 在最近的FPGA国际研讨会(ISFPGA)上,英特尔加速器架构实验室(AAL)的Eriko Nurvitadhi博士,发表题为《Can FPGAs beat GPUs in Accelerating Next-Generation Deep Neural Networks》的报告,分享了英特尔的最新研究。 这一研究,主要评估在DNN(深度神经网络)算法领域,两代英特尔FPGA(Intel Arria10和Intel Stratix 10),与NVIDIA TITAN X Pascal GPU相比性能如何。

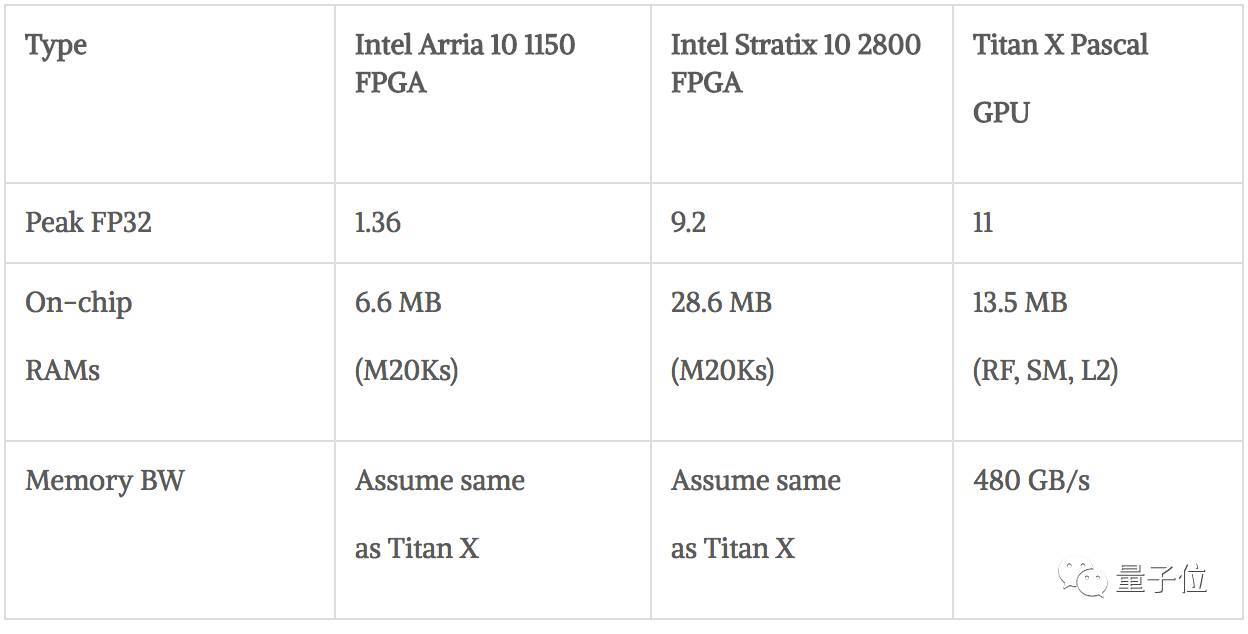

深度神经网络概述 英特尔表示在应用领域,FPGA在DNN研究中表现非常出色,可用于需要分析大量数据的AI、大数据或机器学习等领域。使用经修剪或紧凑的数据类型与全32位浮点数据(FP32)时,测试的Intel Stratix 10 FPGA的性能优于GPU。 除了性能外,FPGA还具有强大的功能,因为它们具有适应性,通过重用现有的芯片可以轻松实现更改,从而让团队在六个月内从一个想法进入原型。 而构建一个ASIC需要18个月。 FPGA重要性正在提升

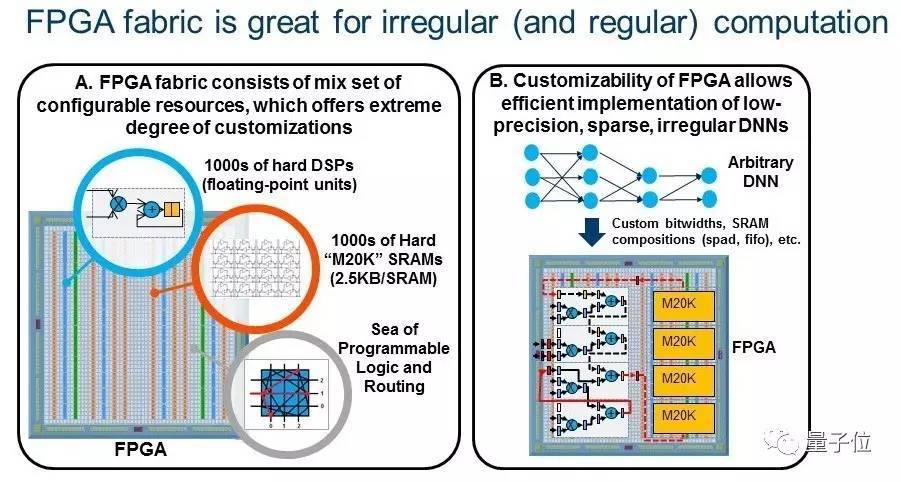

FPGA非常适用于DNN 硬件:与高端GPU相比,FPGA具有卓越的能源效率(性能/瓦特),但还有不被熟知的高峰值浮点性能。FPGA技术正在迅速发展。即将推出的英特尔Stratix 10 FPGA提供超过5,000个硬件浮点单元(DSP),超过28MB的片上RAM(M20K),与高带宽内存等特性。 基于14nm工艺的英特尔Stratix 10在FP32吞吐量方面达到峰值9.2TFLOP/s。相比之下,最新的Titan X Pascal GPU的FP32吞吐量为11TFLOP/s。 新兴的DNN算法:更深的网络提高了精度,但是大大增加了参数和模型大小。这增加了对计算、带宽和存储的需求。因此,新兴趋势是采用紧凑型低精度数据类型,远低于32位。16位和8位数据类型正在成为新常态,也得到DNN软件框架(例如TensorFlow)的支持。 新兴的低精度和稀疏DNN算法比传统的密集FP32 DNN提供了数量级的算法效率改进,但是它们引入了难以处理的不规则并行度和定制数据类型。这时FPGA的优势就体现出来了。这种趋势使未来FPGA成为运行DNN,AI和ML应用的可行平台。 研究所用的硬件和方法

GPU:使用已知的库(cuBLAS)或框架(Torch with cuDNN) FPGA:使用Quartus Early Beta版本和PowerPlay 研究一:矩阵乘法(GEMM)测试

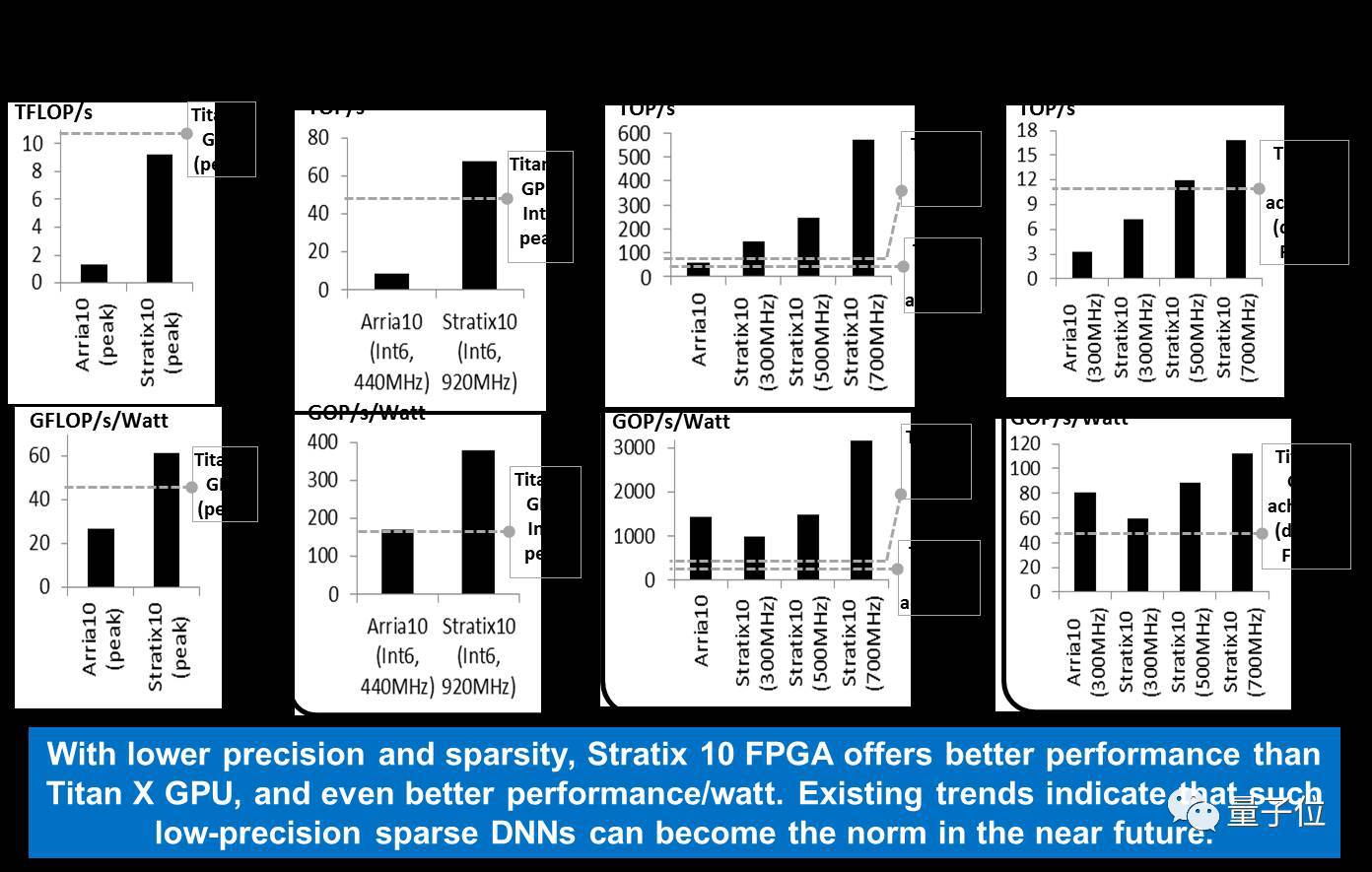

矩阵乘法(GEMM)测试的结果。GEMM是DNN中的关键操作,上述四个不同类型的测试表明,除了在FP32 Dense GEMM测试中,Stratix 10与TITAN X仍有差距。另外三项测试中新一代英特尔FPGA的表现都优于GPU。 研究二:使用三元ResNet DNNs测试

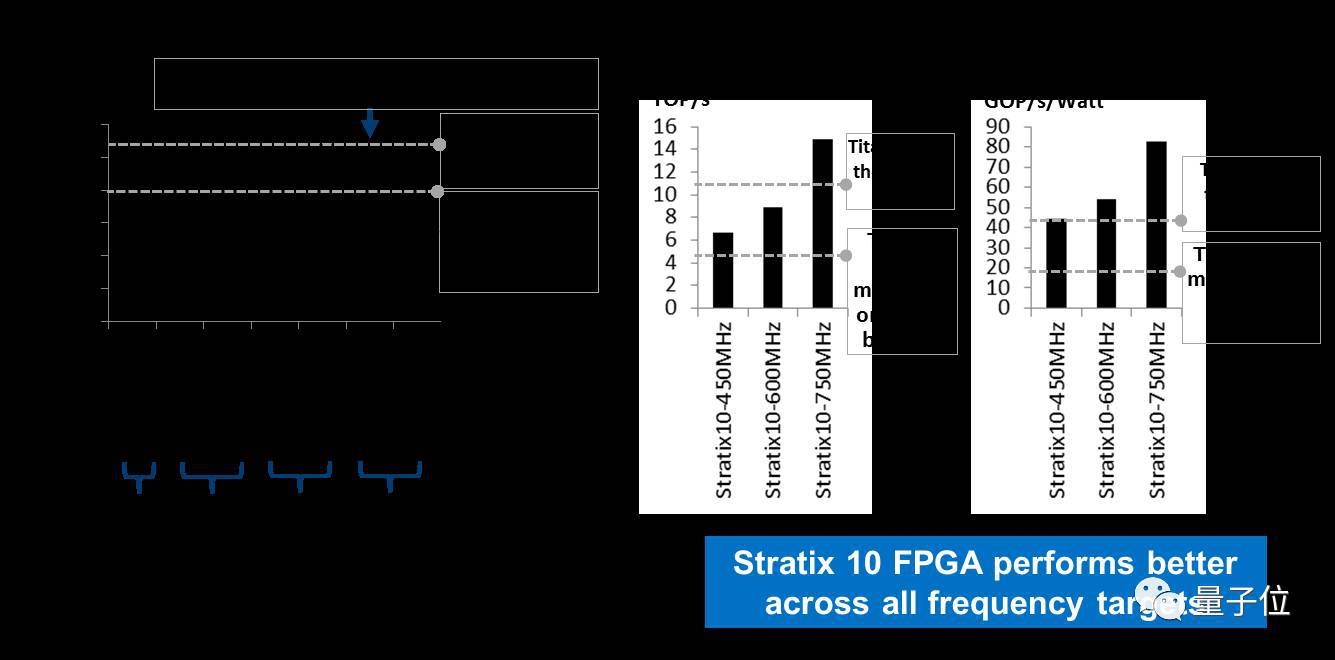

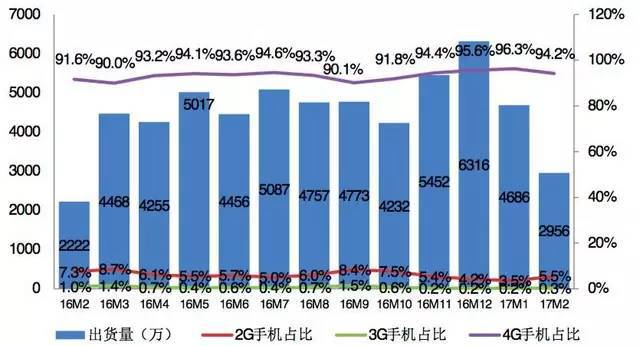

三进制DNN最近提出约束神经网络权重为+1,0或-1。这允许稀疏的2位权重,并用符号位操作代替乘法。与许多其他低精度和稀疏的DNN不同,三元DNN可以提供与现有技术DNN(即ResNet)相当的精度。 上图右半部分,显示了英特尔Stratix 10 FPGA和TITAN X GPU的ResNet-50的性能和性能/功耗比。即使对于保守的性能估计,英特尔Stratix 10 FPGA已经比实现了TITAN X GPU性能提高了约60%。在性能/功耗比方面,英特尔Stratix 10比TITAN X要好2.3倍到4.3倍。 结论 当下一代DNN到来时,FPGA的表现能否击败GPU?英特尔对比两代FPGA以及最新的TITAN X GPU,结果显示目前DNN算法的趋势可能有利于FPGA。 再说一次,这个研究报告出自英特尔,这个研究团队还指出,除了DNN之外,FPGA在其他不规则应用程序以及延迟敏感程序(如ADAS)等领域也有机会。 稿源:芯榜 【资讯】核心技术缺失,国产手机仍需加油把握自己的命运 【资讯】核心技术缺失,国产手机仍需加油把握自己的命运 根据中国信息通信研究院最新公布的数据表明,2017年以来,国内手机市场出货量累计为7642.2万部,同比增长6.7%。国产品牌手机出货量6704.8万部,同比增长8.4%。通过这些数据我们惊喜的发现,2017年开年的国产手机出货量依然维持着2016年的强势增长,领跑全球智能手机行业。

但是在花团锦簇的数据背后,如果再对行业有更深入一些的了解,我们便会发现国产手机繁荣背后的一些“尴尬”的事情。这两年国产手机品牌是强大了,强大到快把三星挤出国内了,强大到把苹果从国内市场第一的王座上拉下来,可是还没有强大到不依靠别人就能生产出手机来。 核心技术短板待补 回归到智能手机上,手机处理器、屏幕、摄像头依然是智能手机最核心的技术,不过在这三个核心技术中,国产手机能全都占到的却是很少。 智能手机处理器逐渐被高通骁龙垄断 目前除了华为有自己成熟的处理器,其他厂商都要依靠别人提供,当然,小米是在本月发布了自家处理器“澎湃S1”,但是这款芯片只是一款中低端芯片,对于自家旗舰机型,还是要用到高通的芯片,更别说魅族、360、乐视这些。好多国产厂商都以高通旗舰处理器首发,作为自己发布会的一个亮点而大肆宣传。是不是有点凄凉?

与高通芯片一样,消费者现在公认的是三星的OLED屏是最好的,小米好不容易用了一把LG的,大家看看Note2的处境就知道了。华为Mate9 Pro用的也是三星的屏,到现在还是缺货状态,你可以说是三星故意不多给你屏,你也可以说是三星屏的产能不足,可这背后还得是三星说了算,并且今年苹果极有可能上OLED,到时国产就更尴尬了。 大部分智能手机摄像头的传感器来自索尼 再有就是摄像头,目前智能手机几乎所有摄像头传感器都是索尼的。这也并不意外,日本在光学和电子产品的研发上有多年的积累,而摄像头作为极其精密的元器件,结构和精度要求非常高,没有多年的惊艳积累,要做大做强绝非易事。而相机的市场也十分稳定,品牌影响力和口碑比其它行业都要重要。国内要想做出与日本相媲美的摄像头元器件,还要专注探索很多年,这也是我们需要看清的差距之一。 把命运紧紧握在自己手上 以前的手机厂商一直处在拼性能、拼价格、拼系统、拼设计的阶段,偶尔会出现一些“差异化”设计,但是大多是类似于Hi-Fi音质、双摄像头这样由第三方厂商提供的功能,比如双摄方案大多来自虹软(ArcSoft),Hi-Fi功能一般都是和ESS Technology合作...... 所以在以前,国内手机厂商一般都是“别人有什么我就用什么”,做不到像苹果和三星那样拿出指纹识别和曲面屏等领先市场的功能和设计。所以虽然现在“Made in China”的手机风靡全世界,但是如果细化到一些手机的核心硬件上,国内手机厂商能拿的出手的东西并不多。只有做到“我需要什么就有什么”,国产厂商的手机产品才能够真正做到领先。 核心技术突破仍是关键 在OPPO、vivo的迅猛增长面前,国产手机厂商也纷纷加快再次转型的步伐。所幸的是,不少国产手机厂商在转型的道路上也有着类似清醒的认识。以小米去年发布的小米Note 2、小米MIX为例,虽然也有一定程度的“涨价”,但双曲面屏、“无边框”全面屏等新颖的外观设计才是其讨好消费者的关键,而在低端的红米系列上,小米自主研发的处理器平台也在加快产业化的步伐。对此,小米董事长雷军强调,技术上的创新仍然是该公司的核心驱动力之一。 至于一向最善于在研发上烧钱的华为当然也不会放弃核心技术的突破,在本月结束的MWC上,其发布的华为P10系列手机,不仅采用自主研发的麒麟960处理器,还搭载了新一代徕卡双摄镜头,甚至在华为Mate9 Pro上同样采用双曲面屏等潮流设计。 相比于渠道策略上因应市场趋势而进行的调整,坚持在自主技术上的突破才应该是国产手机在冲刺高端的过程中更应该花大力气的事情。尤其是在国产手机在国内市场已经形成“控盘”局面的情况下,未来向海外市场展开更加声势浩大的攻势时,核心技术上的独立自主则将扮演更加重要的角色。但是是否需要完全自主研发,各个厂商都有自己的决策和倾向。 写在最后: 国产手机厂商在全球市场份额正不断扩大,其中也有不少国产手机厂商的技术和专利积累的排名在行业中靠前,但与一些发展多年,经验老道的洋品牌相比,仍然存在着明显的差距。当下,尽管智能手机行业门槛低,智能手机市场同质化日益严重,“拼配置”“拼价格”“拼销量”已经成为过去,“拼实力”才是硬道理。只有将来各个国产厂商手上积累的核心技术越来越多了,从一个跟随者成为了引领者,这才真正把命运紧紧握在了自己手上。 稿源:国脉物联网 本文转自《IC咖啡》返回搜狐,查看更多 |

【本文地址】