买了友邦的重疾险,要不要置换?我的建议是…… |

您所在的位置:网站首页 › 无人深空制作图纸怎么弄 › 买了友邦的重疾险,要不要置换?我的建议是…… |

买了友邦的重疾险,要不要置换?我的建议是……

|

买了友邦的重疾险,要不要置换?我的建议是……

2023-03-31 17:49:02

0点赞

3收藏

0评论

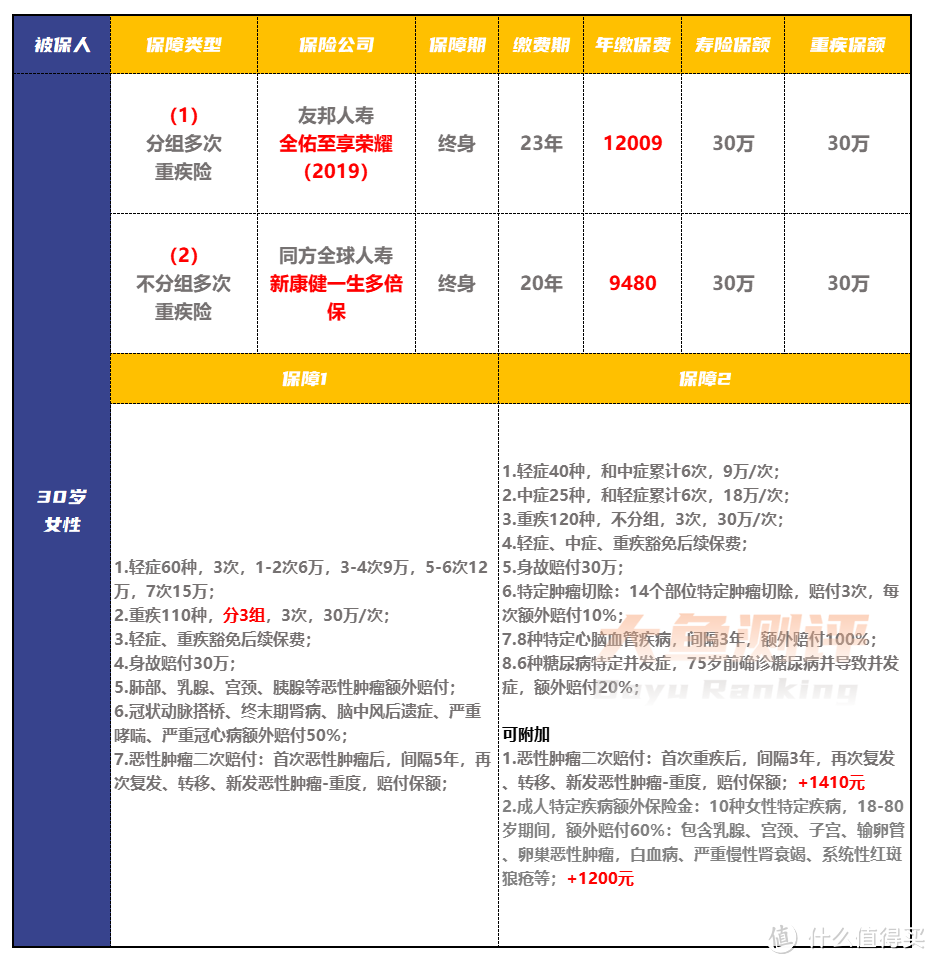

大鱼测评第951篇原创最近几年重疾险产品进步过大,以至于不少人觉得以前买的重疾险不香了。 今天分享的案列,是一位投保过友邦重疾险的小姐姐(S女士),来找到我有置换手中这份重疾险的想法,但有点拿不定主意。案例很有代表性,整个过程供有类似想法的朋友参考。为保护客户隐私,本文对投保人信息做模糊处理。 置换重疾险需要考虑哪些情况? 换一个重疾险看似很简单,就是把之前的停掉,再买个新的。但真正换成功不留瑕疵还是挺难的,合理的置换过程要考虑不少现实因素,才能判断适不适合置换。1.个人身体情况首先,S女士提出置换的想法,我第一时间和她确认了身体情况。当初友邦的这份重疾险是标准体承保(正常承保),因为距离上次投保也有近2年的时间了,2年时间什么都有可能发生。从前能正常承保,不代表现在可以。在确认了S女士最近几年身体无大的异常,大概率各家公司都可以正常承保后,才确认了置换的可行性比较高。至少是可以没有限制条件(除外、加费等)选择新的产品的。而现实中很多人没有这么幸运,相当于原本承保条件很好,再换重疾险后反而有些器官不能保进来,那这种情况置换的性价比就大打折扣;当然,如果是原本的重疾险有除外或加费,现在身体也比原来还好了,有希望不再除外或加费,那置换的性价比就增加不少,所以还是要具体情况具体分析。2.保障的空窗期新投保的重疾险都有90-180天的等待期,确保新、旧重疾险无缝衔接也很重要。S女士咨询我的时间是2022年11月底,按新重疾90天的等待期算,也至少要2月底才能过等待期生效了。而另一边友邦的重疾险是2021年1月19日承保,已交费2年,2023年1月19日就到第3期的交费时间。我们知道退掉原来的重疾险,只退保现金价值,实际是有损失的,为了能节约成本,尽量不要拖到第3个交费期。旧重疾险1月19日到交费时间,新重疾险至少要2月底生效,不交第3期保费还能赶上么?答案是,可以的。这里要利用“宽限期”的功能。重疾险都有60天的宽限期,保单到交费期后60天内不交保费也能继续享有保障,友邦的重疾险也不例外。所以,友邦的这份重疾险即使第3年的不交保费,也可以保障到3月20日,新重疾险在3月20日之前度过等待期即可。若置换,新重疾险要满足两个条件:一是,12月20日前生效,二是,等待期90天,不能选择等待期180天的产品。所以,现在留给我们选产品做方案的时间是不到1个月,初步判断S女士的身体情况大概率不涉及复查,这个时间也足够了。3.置换前后的保障对比前面两个条件满足后,我们开始初步衡量置换的效果,包括保障和成本的变化。这里在满足S女士想要多次不分组重疾险、承保公司服务品质高的要求的前提下,初步选择同方全球,新康健一生多倍保做置换后的参考,不代表最终的方案:

先说若置换重疾险,可能会变差的部分: (1)友邦的重疾险第5、6条保障包含肺部、乳腺等恶性肿瘤、冠状动脉搭桥手术、终末期肾病等额外赔付,另外友邦包含癌症二次赔付; 反观同方全球的新重疾险,要两项附加责任,才有类似的效果,如果不附加,新重疾险这方面的保障会不如从前。 所以为了公平起见,我们横向对比同方附加后的费率和责任,附加后保费为12090元/年。 (2)友邦重疾险为2021年1月31日之前重疾险新规之前的产品,新规之前甲状腺癌按重疾赔付,而新规之后的重疾险大多数情况的甲状腺癌为轻症的比例赔付,这一点新规之后的重疾险不如之前的。 (3)退保有保费损失,保费交了2年后退保,现金价值比较少,大概只有3k左右,相当于前两年保费白交了。 若置换重疾险可能变好的部分: (1)上面提到,虽然友邦前两年的重疾险保费相当于浪费了,但交费期为23年,还要交费21年;而新重疾险交费期为20年,若更换重疾险保费总保费反而有所减少。 (2)重疾多次赔付方面,友邦有分组限制,同方全球无分组限制,置换后多次重疾赔付的概率更大; (3)轻症赔付比例增加,虽然友邦的轻症能赔付7次,但真正能用到的前两次赔付比例较低为20%保额,新重疾险均为30%保额; (4)中症方面,友邦不包含中症,相关病种大部分在轻症里有设置,相当于这些疾病的保额新重疾险中有所增加; (5)癌症多次赔付的间隔期,新重疾更短,赔付概率更高。 最终结论 以上置换前后的优势和劣势分析给S女士后,我的建议是置换的确能让保障变得更全面,但考虑到友邦的重疾险本身也不算太差,并且重疾险新规之前个别病种有理赔优势,置换或不置换都看个人的实际需求,没有太严格的好与坏。 S女士在全面分析后,决定还是想进行置换。 一方面,S女士除了友邦这份重疾险之外,还有一份新规之前的重疾险,15万保额,认为如今算在轻症的甲状腺癌哪怕万一真发生,保额也足够了,理赔标准的变化也不是特别担心; 另一方面,新重疾险的赔付设置更实用,万一遇到疾病赔付额度都更高,也更容易赔付。 最终,S女士选择了类似同方全球的不分组多次赔付重疾险,置换为35万保额,总保费支出没有增加,保障稍有增强。于2022年12月15日之前投保完成,目前两份保单也过等待期。 以上就是置换重疾险思路的真实案例,可供参考。实际适不适合置换还需一案一议。 End.

|

【本文地址】

今日新闻 |

推荐新闻 |