卡方分布(Chi |

您所在的位置:网站首页 › 方差卡方分布n-1 › 卡方分布(Chi |

卡方分布(Chi

|

前言

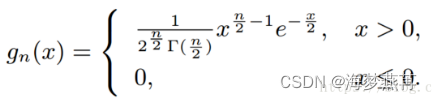

有很多统计推断是基于正态分布的假设,以标准正态分布变量为基石而构造的三个著名统计量在实际中有广泛的应用,这是因为这三个统计量不仅有明确背景,而且其抽样分布的密度函数有显式表达式,它们被称为统计中的“三大抽样分布”。这三大抽样分布即为著名的卡方分布,t分布和F分布。 卡方分布(Chi-squared Distribution) 卡方分布的基本描述具有k个自由度的卡方分布是一个由k个独立标准正态随机变量的和所构成的分布。卡方分布经常用于我们常见的卡方检验中。卡方检验一方面可以用来衡量观测分布和理论分布之间的拟合程度,另一方面也可以测量定性数据两个分类标准间的独立性。事实上,卡方检验还有很多其它的作用。 卡方分布的定义 设随机变量 X 是自由度为 n 的 χ2 随机变量, 则其概率密度函数为

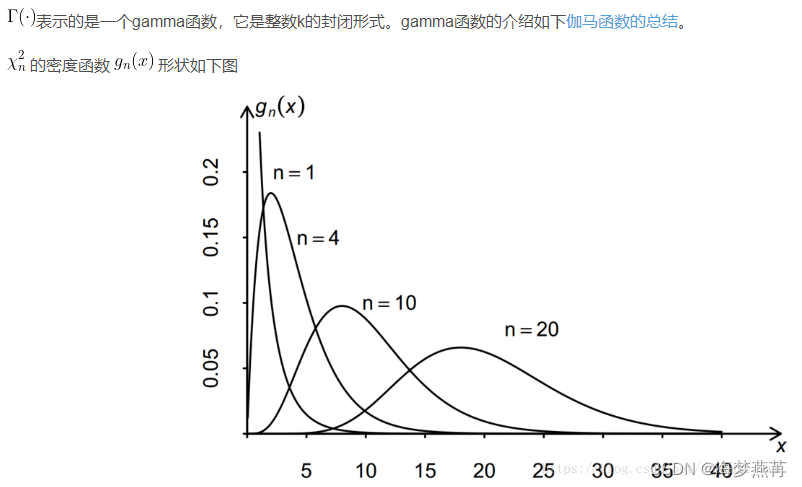

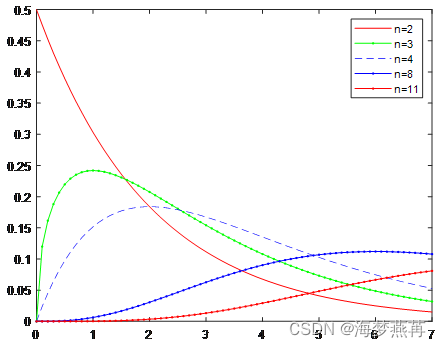

卡方分布密度函数的支撑集 (即使密度函数为正的自变量的集合) 为(0, +∞), 从上图可见当自由度 n 越大, 的密度曲线越趋于对称, n 越小, 曲线越不对称. 当 n = 1, 2 时曲线是单调下降趋于 0. 当 n ≥ 3时曲线有单峰, 从 0 开始先单调上升, 在一定位置达到峰值, 然后单下降趋向于 0。 在matlab中用函数计算出来的卡方分布,例:在阿尔法为0.01,自由度为6时,matlab命令 >> x = chi2inv(0.99,6) x = 16.8119

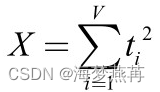

性质 Y=chi2pdf(X,V):函数计算X中的元素在参数V指定的卡方分布下的概率密度函数值。如果输入参数中有一个为标量,则将其扩展为与另一个输入参数同型的矩阵或数组。参数V必须为正数, X满足0≤x≤+∞。 功能介绍计算卡方分布概率密度函数。卡方分布只有一个参数V,且V为正整数。卡方分布中的随机变量X是V个服从正态分布的随机变量的平方和,因此X≥0。X可表示为

其中,t i服从标准正态分布。参数V又称卡方分布的自由度。 【实例】生成服从卡方分布的随机数,并绘制卡方分布在不同参数时的概率密度函数图。>> x1=0:.1:7; >> y2=chi2pdf(x1,2); % 参数为2 >> y3=chi2pdf(x1,3); % 参数为3 >> y4=chi2pdf(x1,4); % 参数为4 >> y8=chi2pdf(x1,8); % 参数为8 >> y11=chi2pdf(x1,11); % 参数为11 >> plot(x1,y2,'r'); >> hold on; >> plot(x1,y3,'g.-'); >> plot(x1,y4,'b--'); >> plot(x1,y8,'b.-'); >> plot(x1,y11,'r.-'); >> legend('V=2','V=3','V=4','V=8','V=11'); >> hold off 执行结果如图所示。

|

【本文地址】