方法论 |

您所在的位置:网站首页 › 方差公式var › 方法论 |

方法论

|

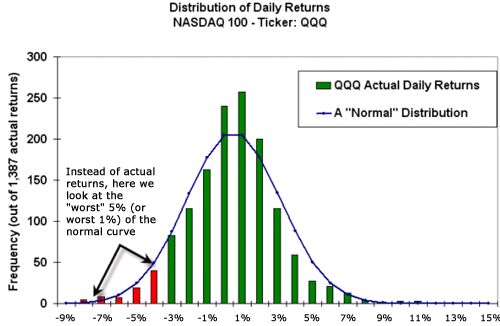

本文来自市川新田三丁目,作者:王为。如需转载,请联系原作者。更多精彩内容,请下载扑克财经App(iOS及安卓版本均可下载)。 在险价值是指在特定的时间段内,在某一个给定的概率水平下,例如置信度为95%的情况下,一个投资组合可能产生的最大损失。 最常见也最传统的衡量投资风险的指标是波动率,但是波动率的最大问题在于波动率并没有考虑到投资组合中各项资产的价格波动方向。比如,持仓股票的价格波动很剧烈,会突然大涨,但是股价上涨并不会令投资者感到担忧,反而是个利好。 对投资者来说,亏钱的可能性才是风险。在险价值VAR正是建立在投资者担心的是实际亏损的这个理念基础上的,在险价值VAR理论要回答这样一个问题: "我的投资所面临的最糟糕的情况是什么?" 或者是 "在行情最差的情况下我会亏掉多少钱?" 在险价值VAR的计量结果由三个部分组成: 时间段,即投资期间;置信区间;亏损的金额或本金亏损的比率。以下的问题均涵盖了这三个因素: 在置信区间为95%或99%的情况下,投资者预期在一个月的时间里最大亏损金额是多少? 在置信区间为95%或99%的情况下,在投资一年后我的初始本金预期会承受多大比例的亏损?从这两个问题中均可见到,与在险价值VAR有关的问题均涵盖了这三个部分:一个相对较高的置信区间,通常是95%至99%;一个时间段,一般是一天、一个月或一年;投资亏损的预测值,可以是绝对值或相当于本金的比率。 计量在险价值VAR的方法有三种:方差/协方差法;历史估值法和蒙特卡洛模拟法。 方差/协方差法是假设一项资产的回报情况呈正态分布,换句话说,需要计算的要素是两个: 一是预期回报率或平均的回报率,二是回报率的标准差。这就需要根据实际成交的报价画出来一张收益率的正态分布曲线图,如下:

收益率的正态分布曲线图的好处在于我们可以直观地从图上找出来最大亏损概率分别为5%和1%的情况下的亏损金额是多少,见红色线柱,这个亏损金额是事先设定的置信区间水平与资产收益率的波动率即标准差的因变量。 本文探讨的是如何用方差/协方差法计量一个投资组合的在险价值。假设一个投资组合由两项金融资产构成,需要计算该投资组合的波动率,公式为:

其中: 为资产1的市值权重 为资产2的市值权重 为资产1的收益率的波动率 为资产2的收益率的波动率 为资产1和资产2的收益率之间的相关系数

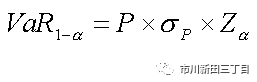

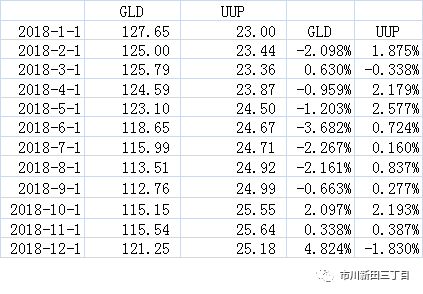

其中: VaR (1 – )是置信水平为100 × (1 – )%的情况下,该投资组合的在险价值的估计值 为根据确定的置信区间计算出来的标准正态累积分布函数的反函数假设投资组合中包含以下2个交易所交易基金的头寸: 追踪现货金价走势的GLD 追踪美元汇率走势的美元指数UUP通过雅虎财经网站下载GLD和UUP自2018年全年的月度收盘价,并用Excel的自然对数LN()函数公式计算月度环比价格涨跌幅度,用STDEV()函数计算这两个资产的波动率。

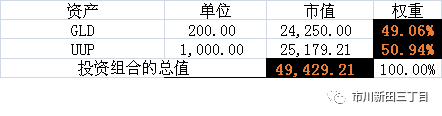

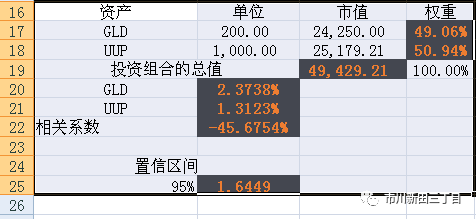

投资组合的头寸构成、市值及市值所占权重情况如下:

置信区间设为95%,用Excel的NORMSINV()函数计算返回标准正态累积分布函数的反函数,以上要素计算结果为:

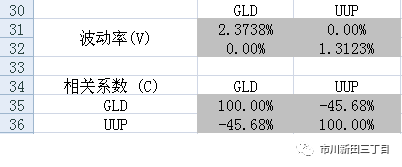

可见,在2018年12月份: 投资组合的总市值=49,429.21美元 GLD的市值权重= 49.06% UUP的市值权重= 50.94% GLD的波动率= 2.3738% UUP的波动率= 1.3123% GLD与UUP之间的相关系数=-45.6754%在置信区间为95%的情况下,该投资组合的在险价值= 49,429.21*((49.06%)^2*(2.3738%)^2+(50.94%)^2*(1.3123%)^2+2*49.06%*50.94%*2.3738%*1.3123%*-45.6754%)^(1/2) =49,429.21*1.0450%=516.52美元 还有一个方法是用Excel的MMULT()函数计算两个数组的矩阵乘积,分步推导结果。

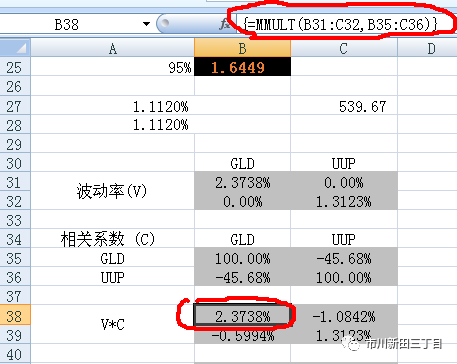

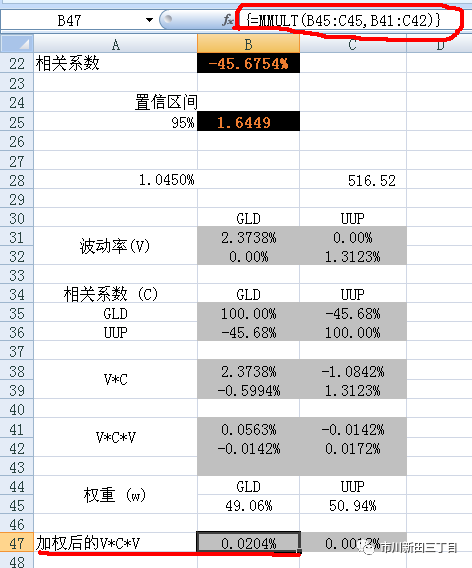

在B38栏处输入公式=MMULT(B31:C32,B35:C36),括号内为波动率*相关系数的数值各自所在的区域B31:C32和B35:C36,光标选定B38:C39,按 F2,再按 Ctrl+Shift+Enter,即可生成波动率*相关系数的结果。

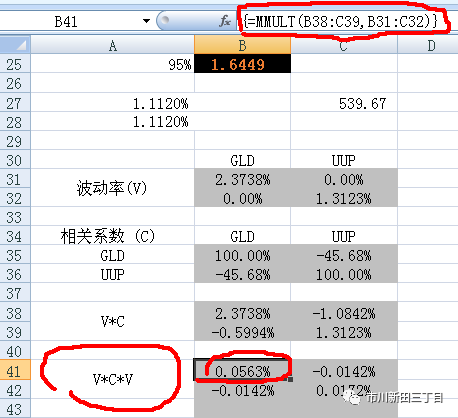

在B41栏处输入公式=MMULT(),括号内为波动率*相关系数和波动率的数值各自所在的区域B38:C39和B31:C32,光标选定B41:C42,按 F2,再按 Ctrl+Shift+Enter,即可生成波动率*相关系数*波动率的结果。

在B47栏处输入公式=MMULT(),括号内为波动率*相关系数*波动率以及权重的数值各自所在的区域B45:C45和B41:C42,光标选定B47:C47,按 F2,再按 Ctrl+Shift+Enter,即可生成加权平均后的波动率*相关系数*波动率的结果。

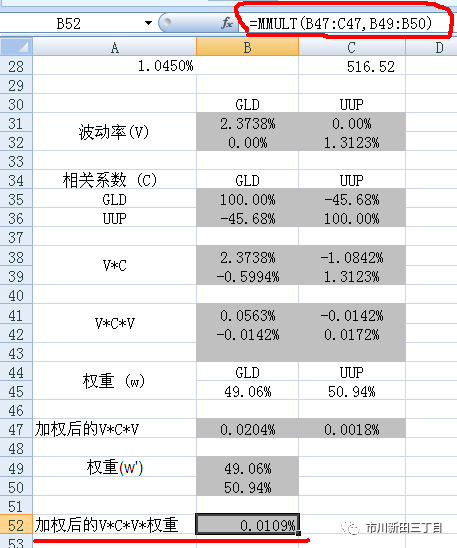

将原先横排的权重值用transpose()函数调整为纵列,然后在B52栏处输入公式=MMULT(),括号内为波动率*相关系数*波动率以及权重的数值各自所在的区域B47:C47和B49:B49,即可生成加权后的V*C*V*权重的结果0.0124%。

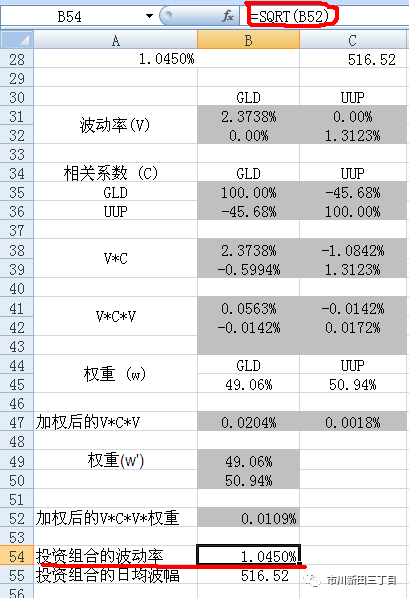

将加权后的V*C*V*权重的结果0.0109%开放即可得出该投资组合的日均波动率1.0450%,由于投资组合的初始总值为49,429.21,因此该投资组合的日均波动幅度有95%的概率为49,429.21*1.045%=516.52,该结果与前面的公式计算结果相符。

责任编辑: |

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】