预见2023:2023年中国新茶饮行业市场规模、竞争格局及发展前景预测 预计2028年市场规模将超过2500亿元 |

您所在的位置:网站首页 › 新茶饮行业趋势研究 › 预见2023:2023年中国新茶饮行业市场规模、竞争格局及发展前景预测 预计2028年市场规模将超过2500亿元 |

预见2023:2023年中国新茶饮行业市场规模、竞争格局及发展前景预测 预计2028年市场规模将超过2500亿元

|

行业主要上市公司:奈雪的茶(2150.HK) 本文核心数据:新茶饮行业市场规模、新茶饮品牌门店数量及新增情况 1、新茶饮行业概况 ——新茶饮定义 根据中国连锁经营协会团体标准《新茶饮术语和分类》,新茶饮是指以原叶茶和(或)茶汤、水果、现榨果蔬汁、原榨果汁、果汁、蔬菜汁、蔬菜、乳制品中一种或多种为原料,添加或不添加其他食品,不添加固体饮料,经现场加工制成的液体或固液混合物。 与传统现制茶饮不同,新式茶饮注重产品原料选择和搭配的多元化,通过创新生产工艺,加强门店运营管理来提高产品品质和服务质量,进而打造自有品牌文化和品牌价值,同时通过时髦、舒适的门店装修为消费者提供所需的社交场所,使产品具社交价值和休闲价值的双重属性。 除此之外,新式茶饮品牌十分注重渠道建设,品牌不仅有传统线下门店消费方式,还开通了线上购买渠道,包括自有渠道(品牌APP、小程序)和第三方渠道(美团、饿了么等)。在营销推广方面,内容营销是新式茶饮品牌的制胜法宝,例如通过与其他品牌联名合作,不仅可以带来新品销售吸引力,同时创造了营销话题,进而提高品牌的知名度。

2)新茶饮行业产业链剖析:中游品牌众多 新茶饮产业链上游主要原材料及包装设备供应环节,其中原材料主要可分为茶、水果、奶制品、糖、口感颗粒等;中游环节主要分为直营和加盟两种模式;下游环节为流通环节,分为线下和线上外两种渠道。

新茶饮上游原材料供应商包括味全、安佳、中粮糖业等;包装设备供应商有雪人股份、诚宇包装等;中游奶茶品牌主要采用直营模式的是奈雪的茶、茶颜悦色、乐乐茶等,加盟模式有蜜雪冰城、茶百道等;最后通过实体店或者线上销售渠道如饿了么、美团外卖或APP、小程序等渠道传递至消费者。

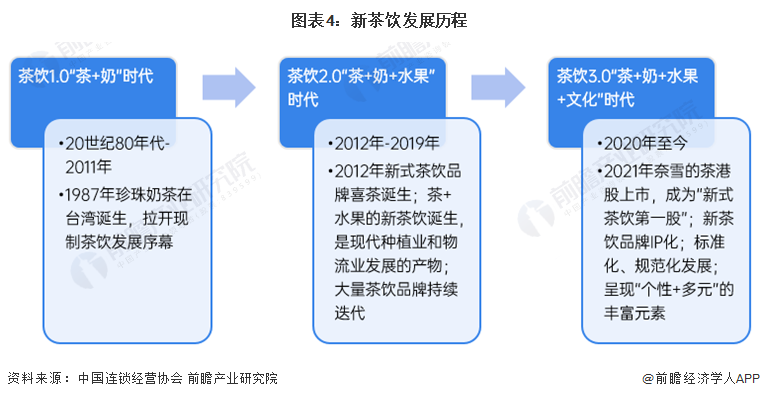

2、中国新茶饮行业发展历程:步入3.0时代 新茶饮历经三十余年的发展,大致经历了三个发展阶段:茶饮1.0“茶+奶”时代,即1990年及以前珍珠奶茶快速发展阶段;茶饮2.0“茶+奶+水果”时代,主要在2012年-2019年,即新茶饮诞生阶段,大量茶饮品牌持续迭代;而目前,已发展至茶饮3.0“茶+奶+水果+文化”时代,期间资本推动行业进一步快速发展,疫情加速行业洗牌,供应链的发展、人才的涌入、数字化运营建设都成了品牌发展的关键性因素。

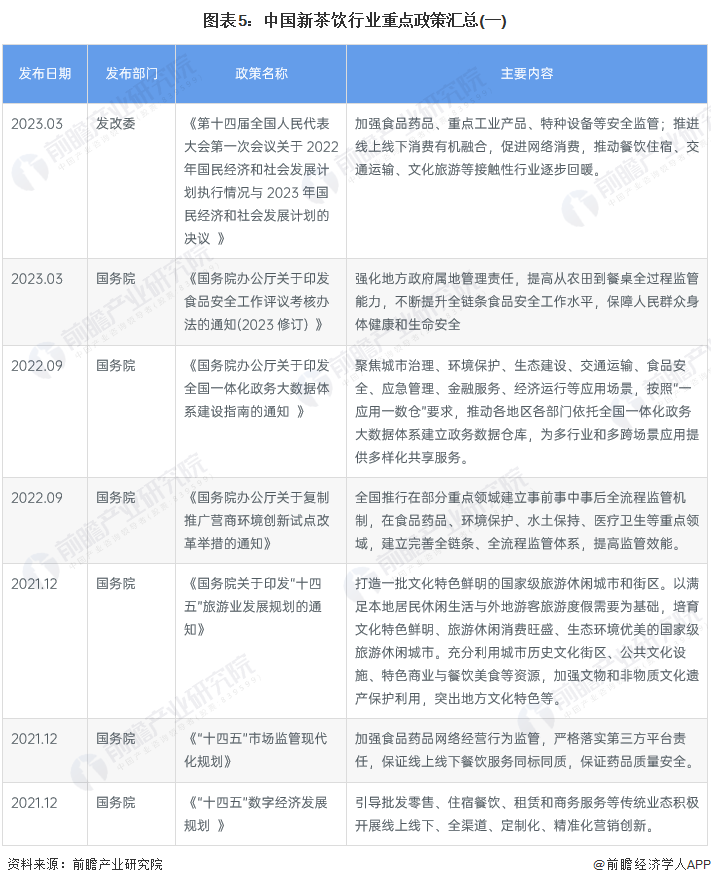

3、中国新茶饮行业政策背景:食品安全监管受到重视 2023年3月,根据《国务院办公厅关于印发食品安全工作评议考核办法的通知(2023修订) 》,为落实食品安全“四个最严”要求,我国将围绕食品安全基础工作推进、年度重点工作落实、食品安全状况等实施食品安全工作评议考核,同时设置即时性工作评价和加减分项。

4、中国新茶饮行业发展现状分析 ——中国新茶饮行业发展阶段:已步入行业发展成熟期 中国连锁经营协会根据以往研究数据中对各类城市的多维度综合分析,2022年新茶饮已开始步入行业发展成熟期。整体上看,目标客群的渗透率超四成;门店数和市场规模增速双双放缓;供应链已经初具规模;三四线城市已经基本完成布局,市场趋于“成熟”,仍有进一步下沉空间;从人均店数和人均咖啡因摄入量来看,新茶饮仍处于市场形成阶段。

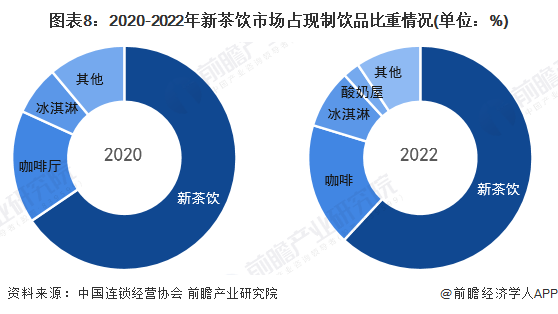

2)中国新茶饮市场供给情况:中国新茶饮连锁化率超过55% 2022年的新茶饮仍是我国现制饮品中门店数最多的一个细分品类,占比达61.9%,与2020年的65.5%相比,占比有所下降。据不完全统计,2022年年底在业的新茶饮门店总数约48.6万家,比2020年年底37.8万家,增长超28%。

新茶饮具有一定零售产业特性,标准化程度高,开店门槛低,拓店成本低,能够迅速实现复制,同时行业优胜劣汰竞争效应也被进一步放大。美团数据显示,2020-2022年餐饮业连锁化率从15%提升到20.7%。同期,新茶饮的连锁化率从41.2%提升到55.2%。在多个城市核心商圈的抽样调查中,新茶饮的连锁化率超80%。

3)中国新茶饮市场需求情况:水果茶列最受消费量喜爱 根据每日经济新闻联合慧辰股份对“Z世代”新茶饮消费者调研情况,30.5%的受访者将水果茶列为最喜欢的茶饮类型;其次是奶茶,占比为27.6%;奶盖茶排名第三,占比为16.4%。

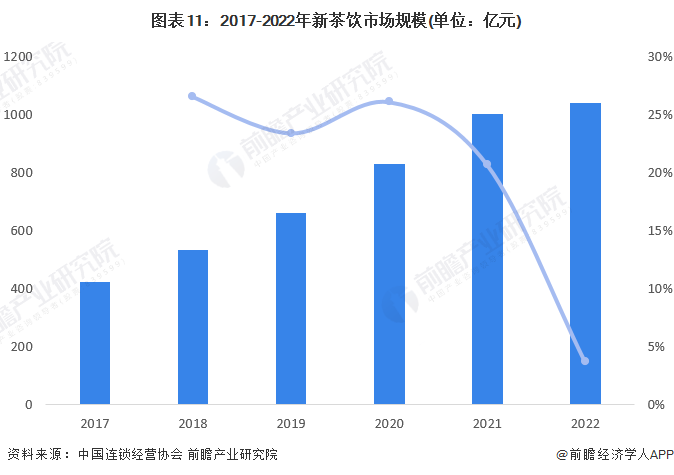

4)中国新茶饮市场规模:2022年中国新茶饮市场规模为1040亿元 根据中国连锁经营协会数据,我国新茶饮市场规模从2017年的422亿增长至2021年的1003亿元,年复合增长率在20%以上。2020-2022年市场规模增速受到疫情影响波动下滑,初步估测2022年新茶饮市场规模为1040亿元,基本与2021年持平。

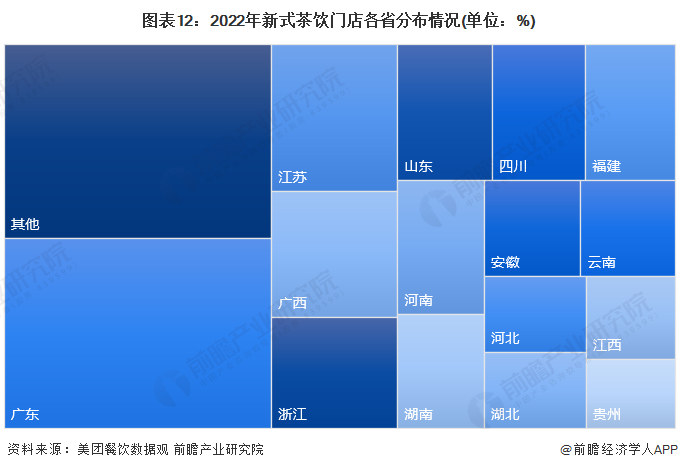

5、中国新茶饮行业竞争格局分析 ——中国新茶饮行业区域竞争格局:广东门店数量领先 美团数据显示,2022年广东省新式茶饮门店数占比显著高于其他地区,达19.7%;其次为江苏、广西和浙江,占比分别为7.21%、6.15%、5.41%。

2)中国新茶饮行业企业竞争格局:门店数量“疯涨” 2021年,蜜雪冰城门店数量突破2万家,成为全球首个门店数量超2万家的茶饮品牌,2022年继续保持强势扩店,门店数量在行业中处于绝对领先地位。

6、中国新茶饮行业发展前景及趋势预测 ——中国新茶饮行业发展趋势:产品创新+品牌内容+消费场景 目前,新茶饮行业仍然处于3.0阶段,行业整体还没有出现垄断寡头,行业竞争较为激烈,主要以“品牌+爆品”的模式,占领大量年轻消费者的心智。在产品上,不断研发创新同时快速复制对手优势产品是行业显性迭代方式;提升消费者认知是新茶饮能够引起年轻消费群体共鸣的核心竞争力,即隐性迭代。此外,诸多品牌也在通过打造不同场景下的产品探索扩大消费群体。

2)中国新茶饮行业市场规模预测:预计2028年我国新茶饮市场规模有望突破2500亿元 随着疫情防控政策的调整,2023年第二季度后,国民消费热情有望被点燃,2023年新茶饮的市场规模有望恢复至1450亿元,恢复三年复合增长率近20%。结合历史增长速度,保守估计到2028年我国新茶饮市场规模有望突破2500亿元,2023-2028年复合增速约12%。

以上数据来源及分析请参考于前瞻产业研究院《中国新式茶饮行业市场前瞻与投资战略规划分析报告》。 同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 |

【本文地址】

今日新闻 |

推荐新闻 |