【新股必读】欧莱新材估值申购分析,4月25日开放打新。 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也... |

您所在的位置:网站首页 › 新股中签放弃申购会怎么样 › 【新股必读】欧莱新材估值申购分析,4月25日开放打新。 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也... |

【新股必读】欧莱新材估值申购分析,4月25日开放打新。 提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。时间不充裕的读者,也...

|

来源:雪球App,作者: 将军投研,(https://xueqiu.com/6942800452/287399305)

提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。 时间不充裕的读者,也可以直接阅读文末的打新投研总结。

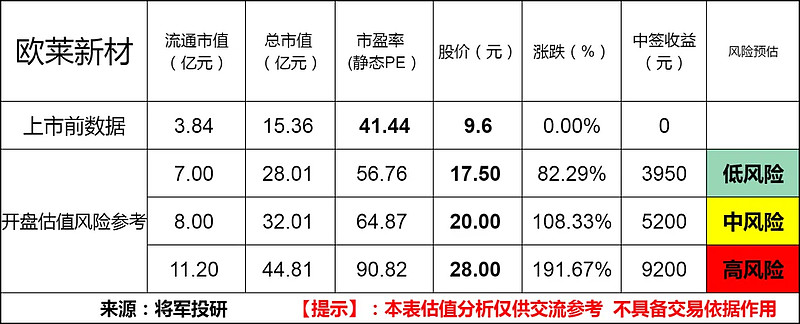

标的新股:欧莱新材(787530) 顶格申购需:9.5(万元) 一、IPO发行情况 发行价为9.60元/股,对应市盈率为41.44倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算) 二、企业主营业务和行业情况

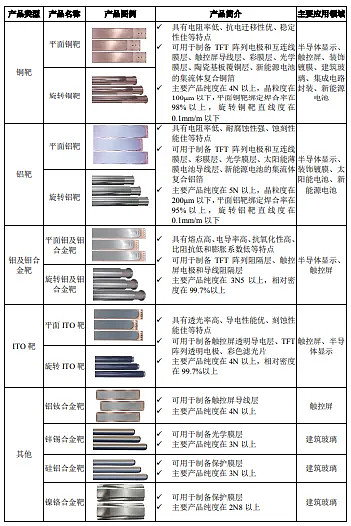

欧莱新材的主营业务为高性能溅射靶材的研发、生产和销售,主要产品包括多种尺寸和各类形态的铜靶、铝靶、钼及钼合金靶和 ITO 靶等。相关产品可广泛应用于半导体显示、触控屏、建筑玻璃、装饰镀膜、集成电路封装、新能源电池和太阳能电池等领域,是各类薄膜工业化制备的关键材料。 公司主要代表性客户包括京东方、华星光电、惠科、超视界、彩虹光电、深超光电和中电熊猫等半导体显示面板行业主流厂商,超声电子、莱宝高科、南玻集团、长信科技和 TPK(宸鸿科技)等知名触控屏厂商,AGC(旭硝子)、南玻集团、Pilkington(皮尔金顿)和旗滨集团等建筑玻璃龙头厂商。此外,公司持续推动产品研发与技术升级,不断拓展产品应用范围,目前已进入越亚半导体、SK Hynix(海力士)等知名半导体厂商的集成电路封装材料供应体系和万顺新材、宝明科技、腾胜科技等新能源电池复合集流体正负极材料和镀膜设备核心厂商的供应链,并应用于中建材等大型新材料开发商的太阳能薄膜电池中。 根据《国民经济行业分类》(GB/T4754-2017),公司所处行业属于“C39 计算机、通信和其他电子设备制造业”的子行业“C3985 电子专用材料制造”,为国家发改委颁布的《产业结构调整指导目录(2024 年本)》规定的鼓励类产业。公司属于《上海证券交易所科创板企业发行上市申报及推荐暂行规定》第四条“(三)新材料领域,主要包括先进钢铁材料、先进有色金属材料、先进石化化工新材料、先进无机非金属材料、高性能复合材料、前沿新材料及相关服务等”支持和鼓励的行业领域。公司主营业务有效参与并促进了我国溅射靶材产业链的高质量发展,有利于进一步推动我国溅射靶材等关键材料的自主研发,实现国家远景目标。 所处行业情况:

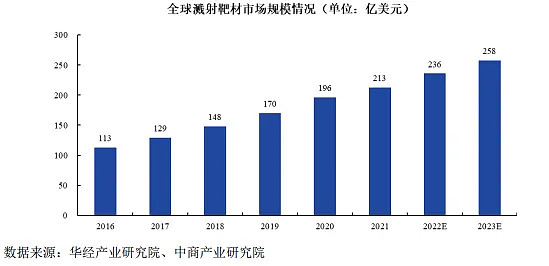

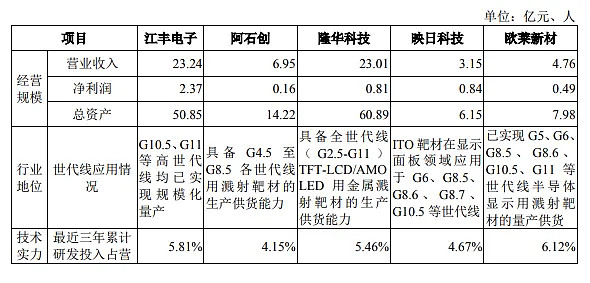

随着国内平面显示和半导体集成电路产业迅速发展,下游产业逐步向国内转移,带动了国内溅射靶材行业的快速发展,我国溅射靶材产业逐渐从单一的规模增长转变为进口替代的结构化增长。 以江丰电子、阿石创、有研新材、隆华科技、先导薄膜、映日科技以及本公司等为代表的一批具有较强市场竞争力的本土靶材企业成功进入了国内外知名平面显示、半导体集成电路等下游企业的供应链环节,对境外厂商在国内的市场份额形成了进口替代,并实现了部分出口,保障了国内重点行业上游关键原材料的自主可控及供应安全。 根据前瞻产业研究院的统计,2017-2020年中国高性能溅射靶材行业市场规模由185亿元增长至 283 亿元,年复合增长率为 15.2%。未来,伴随着显示面板产能转移、半导体国产化进程加速以及太阳能电池市场景气度不断上升,下游市场对高性能溅射靶材需求量将不断增加。2021-2026 年我国高性能溅射靶材市场前景广阔,预计 2026 年市场规模将增长至 653 亿元,年复合增长率将达到 15.0%。 三、节选财务数据及同业对比

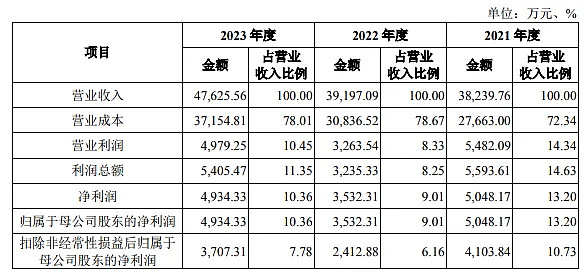

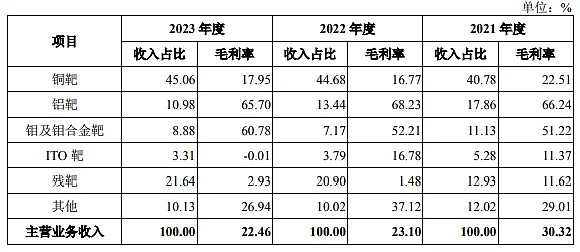

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司营业收入主要来源于主营业务,主营业务收入占比分别为 87.44%、91.01%和 79.40%,主营业务突出。公司其他业务收入主要为废料、原材料销售收入。 公司主营业务收入分别为 33,436.86 万元、35,674.51 万元和 37,814.04万元,2022 年和 2023 年主营业务收入同比增长 6.69%和 6.00%,呈现持续增长态势。 报告期内,公司综合毛利率分别为 30.32%、23.10%和 22.46%,毛利率有所波动,主要受各类产品毛利率变动和产品结构变动的影响。

近年的毛利率在21%~27%波动。 2023四季度毛利率为21.99%,2023四季度净利率为10.36%,可见公司所处行业有一定的壁垒,虽然毛利率、净利率处在历史平均水平,但主营产品存在一定的周期特点,还需进一步观察企业所处行业的未来情况。 对比同业:江丰电子、隆华科技等,欧莱新材盈利质量处于行业平均水平,但在规模营收上与其他友商还有一定的差距。

四、将军的投研总结: 从财务报表来分析,欧莱新材在2019年至2021年间实现了营收的快速增长,从1.61亿元增长到3.82亿元,年均复合增长率达到54.09%。 但在2021年至2022年期间,营业收入从3.82亿元增长到3.92亿元,虽然有所增长,但增速下降了。虽然营收与净利润也都有所增长,但没有明显高于行业平均水平。主营业务毛利率在近年财报来看并不稳定,与同行业可比公司情况类似。 将军分析可能是因为行业整体受近年上游原材料供应成本提升,压缩了利润,从近年的有色金属板块盈利大涨也可印证这一现象。 标的欧莱新材主营业务在高性能溅射靶材领域,该业务受上游原材料成本影响较大,所以公司利润会呈现一定的周期性。 从行业来判断,将军认为显像半导体及光伏行业的未来消费发展趋势一定是增长的,虽然都会面临技术革新和市场需求的挑战,同时也会享受到政策支持和产业升级带来的机遇。目前欧莱新材研发投入占比高于行业平均投入,在市场竞争和不断变化的行业环境,欧莱新材可能会逐渐加强产品在行业的竞争力,目前还在扩产投入期,有机会行的更久远。 从发行价格和发行发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。 中签的阅读者在执行交易策略时应充分考虑以上因素。

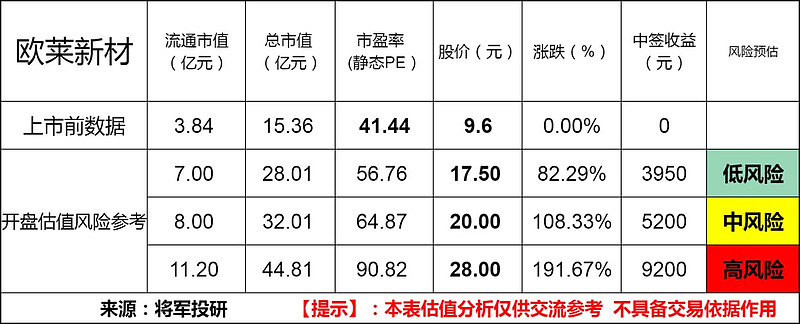

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。 特别说明:中风险作为预测新股的锚定价格,上下浮动。 投研总结:欧莱新材在盈利质量上和同行业公司处于均势,在营收规模上与友商还存在不小的差距,但公司在研发投入上高于行业平均水平,未来有望进一步提高产品的市场竞争力和盈利能力。 打新评级:谨慎 我的选择:申购 评级建议说明: 乐观,破发风险较小。 谨慎,破发风险一般。 放弃,破发风险较大。 #新股申购# #雪球星计划# #新股研究# $欧莱新材(SH688530)$ @今日话题 @雪球创作者中心 @雪球达人秀 |

【本文地址】