2022年烧碱行业上半年业绩综述 烧碱企业后市估值有望修复 $镇洋发展(SH603213)$ $山东海化(SZ000822)$ $沧州大化(SH600230)$ 1.行情回顾:烧碱... |

您所在的位置:网站首页 › 新疆烧碱价格 › 2022年烧碱行业上半年业绩综述 烧碱企业后市估值有望修复 $镇洋发展(SH603213)$ $山东海化(SZ000822)$ $沧州大化(SH600230)$ 1.行情回顾:烧碱... |

2022年烧碱行业上半年业绩综述 烧碱企业后市估值有望修复 $镇洋发展(SH603213)$ $山东海化(SZ000822)$ $沧州大化(SH600230)$ 1.行情回顾:烧碱...

|

来源:雪球App,作者: 心心相印o,(https://xueqiu.com/6351082895/232444136) $镇洋发展(SH603213)$ $山东海化(SZ000822)$ $沧州大化(SH600230)$

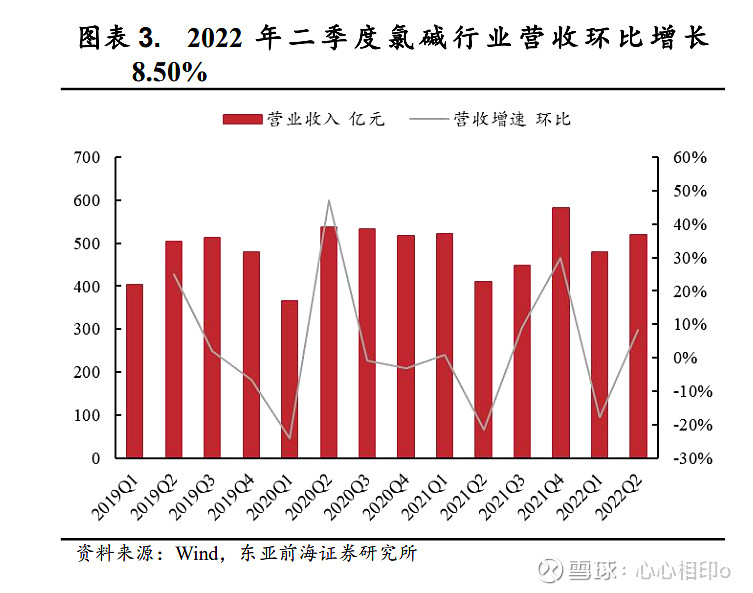

1.1.化工排名居中,氯碱表现相对较弱 基础化工板块市场表现位于中信一级行业中游位置。过去半年(1/1-6/30),中信基础化工指数报收7828.58 点,半年下跌452.97点,跌幅为 5.5%,板块表现优于上证指数(半年跌幅为6.63%)、沪深300(半年跌幅为 9.22%)。从行业的排名来看,中信基础化工行业在全部行业中的涨跌幅排名为第 13 名。 氯碱板块整体涨跌幅排名第 28。从细分领域来看,过去半年在中信基础化工 33 个三级行业中,有 22 个板块上涨,11 个板块下跌。涨幅前三的板块分别为:有机硅、聚氨酯和纯碱,涨幅分别为27.0%、21.0%、20.5%;跌幅前三的板块分别为:锦纶、钛白粉和其他塑料制品,跌幅分别为11.2%、8.8%、7.9%。其中,中信氯碱板块跌 5.7%,位于基础化工细分板块中第28位。 氯碱板块表现弱于化工板块及大盘。根据Wind 数据,截至2022年6月 30 日中信氯碱指数收报 1754.95 点,上半年下跌145.4 点,跌幅为7.65%。上半年 A 股市场整体处于调整状态,上证指数下跌6.63%,中信化工板块下跌 5.5%,氯碱板块的表现弱于化工板块及上证指数的整体表现。 1.2.行业利润增速有所放缓,但仍处于同期高位 二季度氯碱行业营收处于 2019 年来的同期高位,营业成本同比涨幅更高。为了研究烧碱企业市场和业绩表现情况,本报告综合考虑中信化工分类以及公司主营业务,我们选取 A 股有烧碱生产能力的14 家企业,组成氯碱行业组合进行研究。营业收入方面,2022 年二季度氯碱行业实现营收519.89 亿元,同比增长 26.82%,环比增长8.50%;营业成本方面,2022年二季度氯碱行业营业成本为 412.54 亿元,同比增长37.09%,环比增长4.78%。

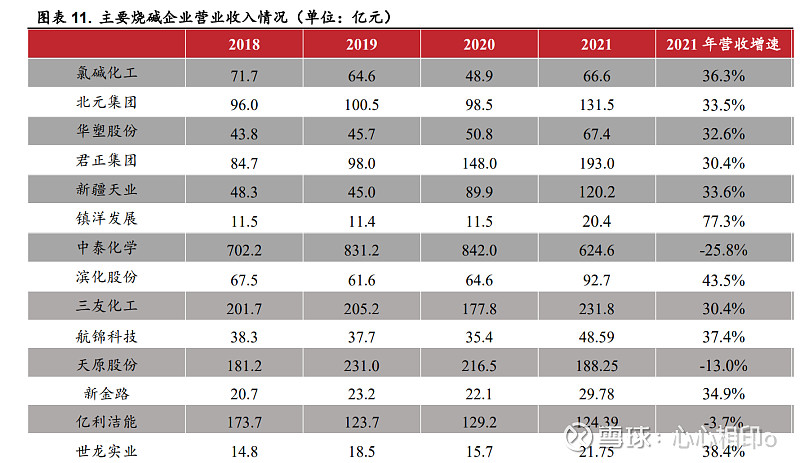

二季度氯碱行业毛利率处于同期高位,期间费用率平稳。毛利率方面,2022 年二季度氯碱行业毛利率 26.02%,同比降低10.21pct,但仍处于自2019年来的同期高位,环比增长 4.32pct;期间费用率方面,2022 年二季度氯碱行业期间费用率为 7.43%,同比降低 1.88pct,环比增长0.07pct。 二季度氯碱行业归母净利润及净利率均环比改善。归母净利润方面,2022 年二季度氯碱行业实现归母净利润 53.70 亿元,同比降低6.60%,处于自 2019 年来的同期高位,环比提升 33.02%;净利率方面,2022年二季度氯碱行业净利率为 10.33%,同比降低 3.69pct,环比增长1.90pct。 1.3.个股多数下跌,估值有望修复 A 股烧碱企业涨跌不一、多数烧碱企业仍处于调整阶段。2022年上半年,14 家 A 股烧碱企业中有 2 家股价上涨,分别为世龙实业、氯碱化工,涨幅分别为 31.47%、0.73%。跌幅排名前三的分别为镇洋发展、华塑股份、滨化股份,跌幅分别为 35.36%、31.41%、24.84%。 目前整体估值较低,未来有望修复。目前烧碱企业平均PE为15.21倍,而近 5 年烧碱企业平均 PE 为 28.17 倍。目前板块估值整体处于低位,未来仍有较大修复空间。以新疆天业为例,其近5 年平均PE为49.12倍,目前股价对应的 PE 为 8.49 倍,估值显著偏低。 2.业绩综述:行业景气上行,未来业绩可期2.1.2021 年业绩表现优异,盈利能力提升 烧碱企业中,2021 年多数实现收入增长。目前A股主要的14家烧碱企业中均已披露 2021 年年报,其中 11 家企业实现营业收入层面的增长。营业收入涨幅最高的企业为镇洋发展。2021 年镇洋发展实现营业收入20.4亿元,同比增长 77.3%。 多数氯碱企业营业收入涨幅超 30%。具体来看,滨化股份实现营业收入 92.7 亿元,同比增长 43.5%;氯碱化工实现营业收入66.6 亿元,同比增长 36.3%;新疆天业实现营业收入 120.2 亿元,同比增长33.6%;北元集团实现营业收入 131.5 亿元,同比增长 33.5%;华塑股份实现营业收入67.4亿元,同比增长 32.6%;君正集团实现营业收入193.0 亿元,同比增长30.4%;三友化工实现营业收入 231.8 亿元,同比增长30.4%。

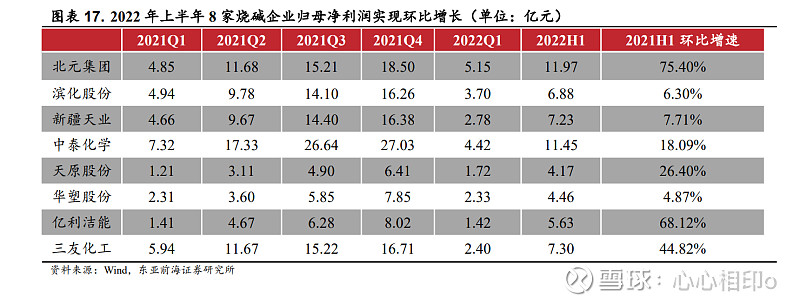

2021 年烧碱企业利润增长显著。14 家烧碱企业中,多数企业实现归母净利润层面的增长。其中 8 家企业涨超 100%,分别为氯碱化工、镇洋发展、中泰化学、滨化股份、三友化工、天原股份、航锦科技和新金路。具体来看,氯碱化工 2021 年归母净利润 17.7 亿元,同比增长192.0%;滨化股份2021 年归母净利润 16.3 亿元,同比增长220.6%;中泰化学2021年归母净利润 27.0 亿元,同比增长 1751.6%;镇洋发展2021 年归母净利润5.0亿元,同比增长 282.5%;三友化工 2021年归母净利润16.7亿元,同比增长133.0%。 2.2.2022 年价格中枢上行,业绩值得期待 2.2.1.价格稳步上涨,目前仍处于高位 2022 年年初以来烧碱价格稳步上涨,目前仍处于高位。截至2022年6月 30 日,烧碱(32%液碱)市场均价报 1335.8 元/吨,较年初上涨38.3%。上半年液碱平均价报 1227.9 元/吨,同比上涨133.2%;烧碱(99%片碱)市场均价报 4911.0 元/吨,较年初上涨 42.8%。上半年片碱平均价报4241.3元/吨,同比上涨 112.7%。 2.2.2.上半年收入增长 烧碱企业上半年集中于 2022 年 8 月15 日至8 月30 日披露。目前14家烧碱企业均已披露 2022 年上半年业绩报告。11 家烧碱企业 2022 年上半年实现收入增长。具体来看,镇洋发展2022年上半年营业收入为 13.67 亿元,同比增长70.46%;世龙实业2022年第一季度营业收入为 13.63 亿元,同比增长 66.27%;华塑股份2022年上半年营业收入为 37.52 亿元,同比增长 33.07%;新金路2022 年上半年营业收入为18.20 亿元,同比增长 25.17%;滨化股份2022 年上半年营业收入为45.40亿元,同比增长 5.11%;君正集团 2022 年上半年营业收入为104.63亿元,同比增长 20.65%。 烧碱企业中,7 家实现归母净利润同比增长。具体来看,北元集团2022年上半年归母净利润为 11.97 亿元,同比增长2.49%。北元集团归母净利润的增长主要来自上半年烧碱和 PVC 销售价格的上涨。镇洋发展2022年上半年归母净利润为 2.46 亿元,同比增长 49.30%。镇洋发展上半年利润增长主要在于氯碱产品售价提升,主要产品销量提升,且公司优化管理,提升管理效率。氯碱化工 2022 年上半年归母净利润为8.86 亿元,同比增长33.08%。氯碱化工业绩增长得益于主营产品价格大幅增长,公司2022H1烧碱、氯产品销售均价分别同比增长 55.80%、20.07%。 烧碱企业中,8 家归母净利润环比增长。具体来看,北元集团2022年上半年归母净利润为 11.97 亿元,环比增长75.40%;亿利洁能2022年上半年归母净利润为 5.63 亿元,环比增长 68.12%;三友化工2022年上半年归母净利润为 7.30 亿元,环比增长 44.82%;天原股份2022 年上半年归母净利润为 4.17 亿元,环比增长 26.40%。其中,北元集团、天原股份、华塑股份、亿利洁能四家企业的归母净利润实现了环比、同比双增长。

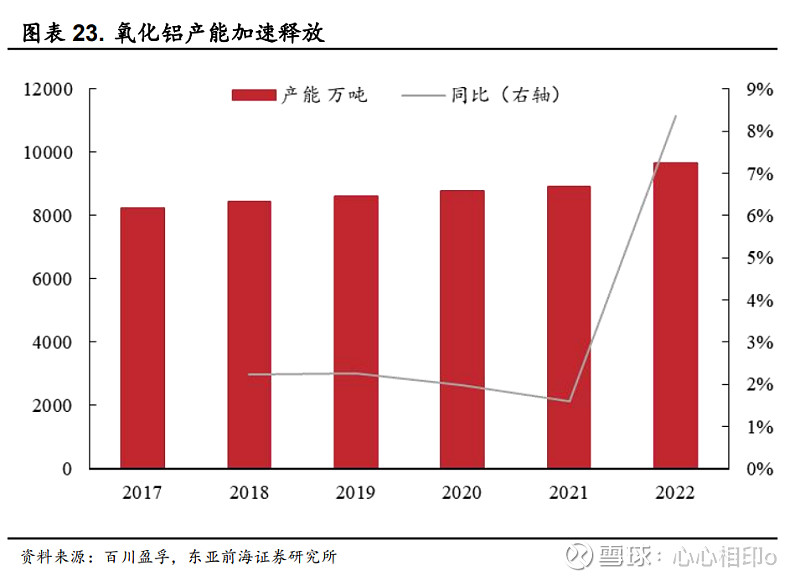

3.1.能耗双控下,新增产能受限 近年来,烧碱行业整体产能释放较缓。以液碱为例,截至2022年9月22 日,液碱产能由 2020 年的 4481.9 万吨/年增长至2021 年的4609.6万吨/年,年复合增长率为 1.41%;液碱有效产能由2020 年的4207.9 万吨/年增长至 2022 年的 4367.7 万吨/年,年复合增长率为1.88%。 2020 年提出碳中和目标以来,国家针对烧碱行业出台了一些列的相关政策。2019 年发布的《产业结构调整指导目录》将烧碱列为限制类产业。2021 年 11 月,发改委发布了《高耗能行业重点领域能效标杆水平和基准水平》,其中详细规定了离子膜法液碱能效标杆水平、基准水平,并提出拟建和在建项目应力争全面达到标杆水平,存量项目应合理设置政策实施过渡期。2022 年 2 月发改委公布了《高耗能行业重点领域节能降碳改造升级实施指南》。该文件一方面指出,截至 2020 年底我国烧碱行业能效优于标杆水平的产能约占 15%,能效低于基准水平的产能约占25%;另一方面提出,截至 2025 年烧碱行业能效标杆水平以上产能比例达到40%,能效基准水平以下产能基本清零。 “双碳”和“能耗双控”的背景下,烧碱行业面临着产业结构的改革。一方面,政策提高了烧碱行业的准入门槛,增加了淘汰机制,行业集中度有望提升。另一方面,未来低效产能淘汰,新增产能受限,行业供给趋紧。根据百川盈孚数据,2021 年全国烧碱原计划新增产能111 万吨,实际新增为 35 万吨,实现率不足三分之一。 3.2.下游整体向好,需求拉动作用提升 氧化铝为烧碱下游最大消费领域,占比接近三分之一。烧碱下游应用众多,包括氧化铝、化工行业、轻工行业、印染、造纸、粘胶短纤等。其中氧化铝为占比最大的消费领域。2021 年烧碱下游消费结构中,氧化铝消费占比为 29.32%,共消耗烧碱 1052.19 万吨。 下游氧化铝产能加速释放,带动烧碱需求增长。近期,受益于氧化铝产能加速释放,烧碱需求有望大幅增长。根据百川盈孚数据,2020-2022年国内氧化铝产能分别为 8784 万吨、8924 万吨、9670 万吨,年复合增长率为 4.9%,显著高于目前烧碱的产能增速。尤其2022 年年初以来,氧化铝产能同比增长 8.36%,达到近 5 年新高。

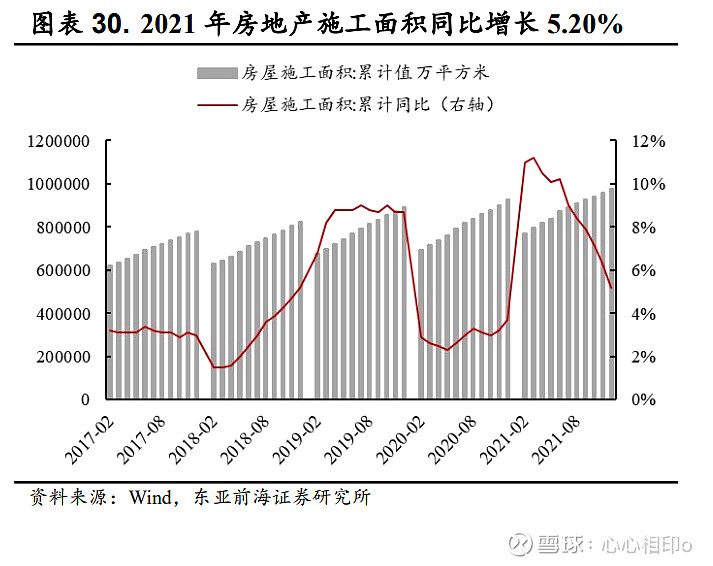

2022 年氧化铝新增产能较多,行业快速扩张。根据目前已披露的各企业投产计划,2022 年共有 8 家企业计划扩产,均为较大规模的投产计划。2022 年预计全年新增产能 1190 万吨,占2021 年总产能的13.2%。行业扩张速度较快,对烧碱需求将快速提升。 氧化铝产量 2021 年增长幅度较大。2017 至2020 年,氧化铝产量在6820至 7130 万吨区间内窄幅波动。2018 年产量为4 年中最高,达7126.13万吨,此后 2 年,产量持续下滑,下滑幅度依次为3.15%、1.15%。2021年氧化铝产量达 7328.60 万吨,同比增长 7.41%,创近5 年新高。以2017年产量为基准,氧化铝产量年复合增长率为 1.27%,低于产能增长速率。 氧化铝主要应用于电解铝制造,消费结构稳定。氧化铝下游应用领域仅有电解铝与非冶金铝。2021 年电解铝消费占比95%,非冶金铝消费占比5%,氧化铝几乎全部应用于电解铝的生产。2018 至2021 年,电解铝消费量从 6726.31 万吨上涨至 6957.52 万吨,年复合增长率为1.13%。电解铝消费占比始终保持在 95%,说明氧化铝的消费结构保持稳定。 电解铝、氧化解铝价差保持高位,氧化铝产能投放有望加速。2020年以来,电解铝价格持续处于高位,而氧化铝价格增长幅度相对较小,两者价差保持高位,有望刺激氧化铝产能投放有望加速。 建筑业为电解铝主要消费领域。电解铝下游应用领域多样,包括建筑地产、交通运输、电力、消费品、机械等。2021 年在电解铝表观消费中,建筑业为最大的消费领域,占比为 27%;其次为交通运输,占比24%;两者合计占比过半。电力、消费品、机械领域占比均为12%,影响相对较小。 房地产或触底反弹,对电解铝需求回温。2021 年,全国房地产开发投资完成额为 14.76 万亿元,同比增长 4.40%;房地产新开工面积为19.89亿平方米,同比下降 11.40%,新开工面积已连续两年发生负增长;施工面积为 97.54 亿平方米,同比增长 5.20%;竣工面积为10.14 亿平方米,同比增长 11.20%。对比 2020 年,房地产施工、竣工面积均已由负增长转变为正向增长,房地产行业回温。预计随着我国疫情形势好转,地产政策推进,地产或触底回升,对铝材的需求量或将继续上涨。

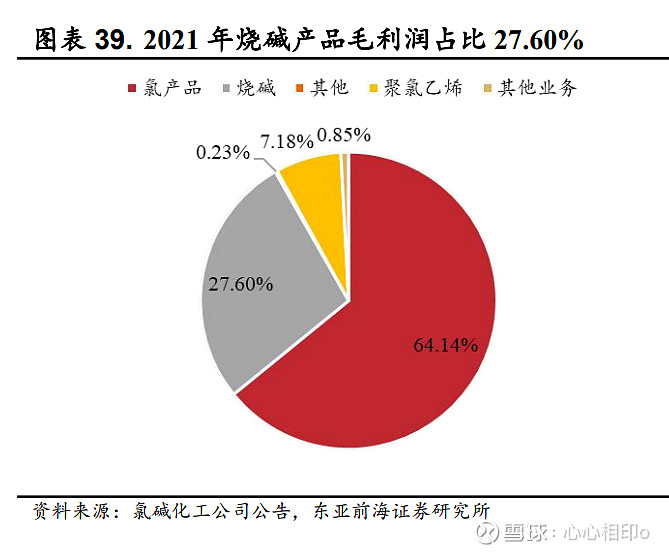

2021 年我国汽车产销增量转正,产销两旺,拉动电解铝的需求。交通运输行业为电解铝另一消费占比较高的领域。2021 年,我国汽车产量达2608.20 万辆,同比增长 3.40%;销量达2627.50 万辆,同比增长3.81%,结束连续 3 年的下行。中汽协数据显示,今年上半年我国汽车市场产销量分别达到 1248.20 万辆和 1205.70 万辆,同比微降2.4%和6.5%。随着后期经济恢复,我国汽车有望景气度触底回升。 新能源电车前景可期,推动电解铝需求。2021 年新能源汽车产销量高速增长,月产销量同比增长保持在 110%以上。全年产量合计353.26万辆,较 2020 年产量 131 万辆提升 169.67%,销量合计350.72 万辆,较2020年销量 132.29 万辆提升 165.10%。今年以来新能源车继续保持高速发展,上半年累计产销量达到 266.1 万辆和 260.0 万辆,同比增速均超过115%。行业发展迅速,新能源汽车用铝量有望大幅增加。 3.3.库存较三年高位下降较大 库存有所上升,但较三年高位有较大下降。截至2022 年6月30日,国内液碱库存报 18.27 万吨,较近三年库存高位下降31.1%。2021年下半年以来,国内液碱库存一直处于 20 万吨以下的低位。截至2022 年6月30日,片碱工厂库存为 1.19 万吨,较 2020 年同期下降73.6%,处于历史较低水平。 4.重点公司分析4.1.氯碱化工 焦烧碱、氯产品,迎来业绩反转。公司深耕氯碱化工多年,主营业务为制造和销售烧碱、氯及氯制品,以及聚氯乙烯塑料树脂与制品。现有产品产能:烧碱 72 万吨/年、二氯乙烷 72 万吨/年、液氯60 万吨/年、特种聚氯乙烯树脂 9 万吨/年、氯乙烯 20 万吨/年。目前公司产业链已从传统氯碱产品延伸至下游聚氯乙烯树脂、MDI 等。2022 年上半年,公司实现营收67.81 亿元,同比增长 22.38%;归母净利润8.86 亿元,同比增长33.08%。 烧碱、氯产品业务收入比例及毛利润占比高,为公司主要业绩来源。业务收入方面,2021 年,烧碱、氯产品、聚氯乙烯营业收入占比分别22.27%、49.02%、6.69%,烧碱、氯产品为公司创造主要营收。毛利润方面,烧碱、氯产品、聚氯乙烯占比分别为 27.60%、64.14%、7.18%,公司超90%的毛利润来自于主营业务烧碱和氯产品。

4.2.镇洋发展 专注氯碱产品,积极拓展新业务。公司主营产品包括烧碱、液氯、氯化石蜡、次氯酸钠、ECH 等氯碱类产品,以及甲基异丁基酮等MIBK类产品、高纯氢气等其他产品,业务逐步延伸至有机化工和新材料化工。目前公司产品产能为烧碱 102.57 万吨/年、液氯109.94 万吨/年、氯化石蜡95.71万吨/年、MIBK 98.5 万吨/年、ECH 25.75 万吨/年。公司正在建设30万吨/年乙烯基新材料项目,预计 2023 年建设完工。2022 年上半年,公司实现营收 13.671 亿元,同比增长 70.46%;归母净利润2.46 亿元,同比增长49.3%。 氯碱产品业务收入比例及毛利润占比高,为公司主要业绩来源。业务收入方面,2021 年公司氯碱产品收入占总营业收入的比例为79.08%,为公司创造主要营收。毛利润方面,2021 年公司氯碱产品毛利润占总毛利润的比例为 83.73%,公司毛利润来自于主营业务氯碱产品。 4.3.北元集团 聚焦氯碱化工,致力于一体化经营。公司主要从事聚氯乙烯、烧碱等产品的生产和销售。公司产品产能为聚氯乙烯110 万吨/年、离子膜烧碱80万吨/年、新型干法工业废渣水泥 220 万吨/年、以及电石50 万吨/年。公司致力于建设以 PVC 为核心“煤-电-电石-氯碱化工-工业废渣综合利用生产水泥”的一体化循环经济产业链。2022 年上半年公司实现营业收入67.81亿元,同比增长 12.42%;归母净利润 11.97 亿元,同比增长2.49%。 氯碱产品业务收入比例及毛利润占比高,为公司主要业绩来源。业务收入方面,2021 年公司聚氯乙烯、烧碱营收占比分别为79.19%、12.47%,合计达 91.66%,为公司创造主要营收。毛利润方面,2021 年,公司聚氯乙烯、烧碱毛利润占比分别为 55.87%、29.26%,合计超过80%以上,为公司毛利润主要来源。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) |

【本文地址】