恒瑞医药的创新药(一) 肿瘤市场规模庞大,且持续增长,复合年增长率为15.2%。据世界卫生组织IARC发布的《2020世界癌症报告》 数据显示,... |

您所在的位置:网站首页 › 新瑞白价格 › 恒瑞医药的创新药(一) 肿瘤市场规模庞大,且持续增长,复合年增长率为15.2%。据世界卫生组织IARC发布的《2020世界癌症报告》 数据显示,... |

恒瑞医药的创新药(一) 肿瘤市场规模庞大,且持续增长,复合年增长率为15.2%。据世界卫生组织IARC发布的《2020世界癌症报告》 数据显示,...

|

来源:雪球App,作者: 多空战士,(https://xueqiu.com/7548136046/242280748) 肿瘤市场规模庞大,且持续增长,复合年增长率为15.2%。据世界卫生组织IARC发布的《2020世界癌症报告》 数据显示,2020 年全球新发癌症病例 1929 万例,仅中国新发癌症就有457 万人,占全球 23.7%,中国癌症新发人数远超世界其他国家。

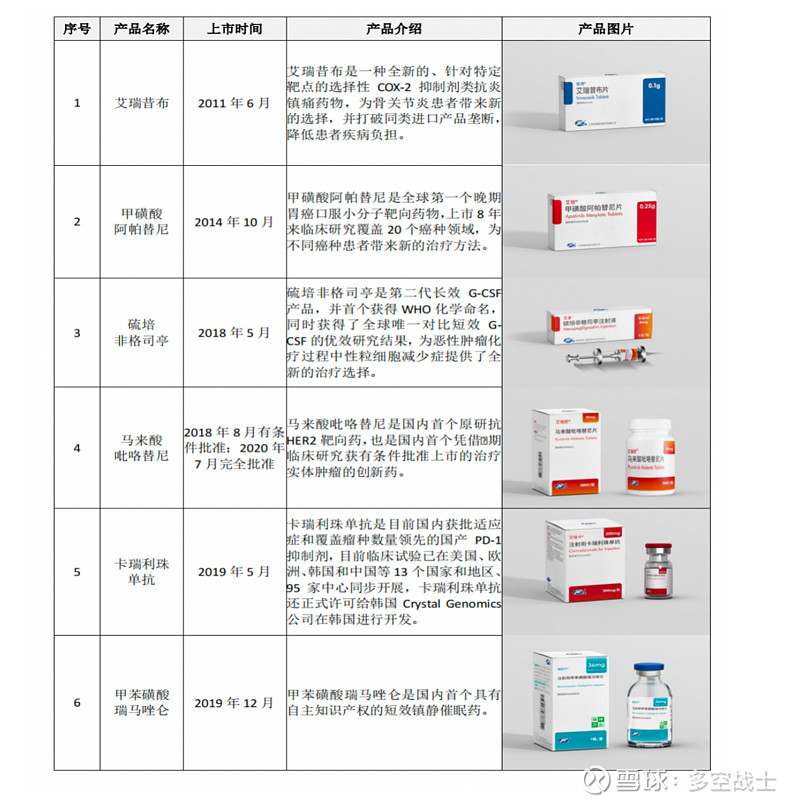

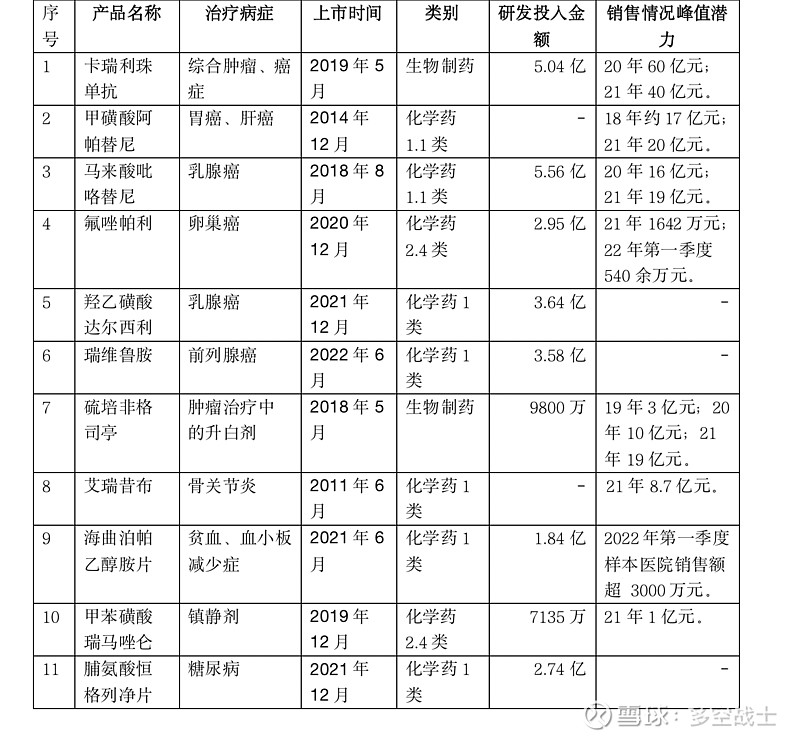

恒瑞医药90年代即布局肿瘤行业,凭借多年的研发、销售等方面的积累,成为该领域的龙头企业。2021年恒瑞医药抗肿瘤主营收入为130.7亿元,占收入比例的50.46%。至2022年中报,上市的11个创新药。如下图所示:

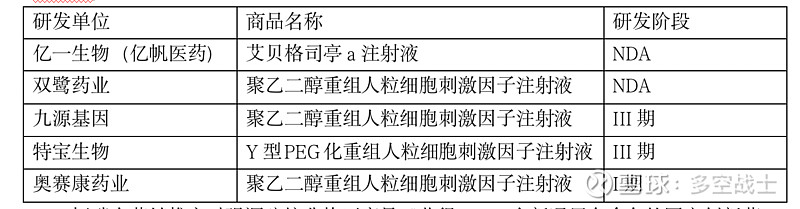

一、后面对恒瑞医药的主要创新药逐一介绍。 (一)卡瑞利珠单抗 一般治疗肿瘤的方法有:手术 、放疗 、化疗、靶向治疗,还有近几年发展迅速的免疫疗法,所谓免疫疗法就是用人体自身的免疫系统去治疗肿瘤。PD-1/PD-L1抗体药,就属于这种治疗方法的。 免疫T细胞上有一个蛋白叫 PD-1,肿瘤细胞会产生一个免疫球蛋白样的分子——PD-L1(配体)。这两个分子会相互结合,然后产生一个分子信号,该信号会降低免疫T细胞的活性,从而阻断了免疫T细胞对肿瘤细胞的攻击。肿瘤利用这种方式将自己伪装成正常细胞,迷惑免疫T细胞,得以生存。想办法阻断PD-1与PD-L1之间的结合,使免疫细胞得以保持活性,对肿瘤细胞产生杀伤力,这就是PD-1/PD-L1抗体创新药的作用。2014年全球首款PD-1单克隆抗体抑制剂Opdivo问世,由于PD-1/PD-L1抑制的广谱性和安全性,短短几年,PD-1单抗已经成为全球肿瘤创新药领域最大的品种之一。2019年全球销售额前十药物里面就有两个PD-1单抗。分别是默沙东的K药——帕博利珠单抗(可瑞达Keytruda),还有百时美施贵宝的O药——纳武利尤单抗(欧狄沃 Opdivo)。 恒瑞医药的卡瑞利珠单抗(艾瑞卡)2019年5月上市的生物制药,已有 8 项适应症获批上市。2019年获批霍奇金淋巴瘤适应症;2020年获批晚期肝癌、非鳞状非小细胞肺癌、局部晚期或转移性食管癌适应症;2021年获批鼻咽癌二线后单药治疗、鼻咽癌一线联合治疗、晚期食管癌一线治疗、晚期鳞状非小细胞肺癌一线治疗、联合阿帕替尼治疗晚期肝癌一线治疗。卡瑞利珠单抗在国际学术期刊上累计发表论文128 篇(其中前瞻性研究75 篇,回顾性研究31 篇,药物经济学分析9 篇,基础研究/生物标记物/药理研究13 篇),影响因子累计 1341.419 分,充分表明全球肿瘤学专家对卡瑞利珠单抗临床疗效与安全性的高度认可。目前正在开发更多适应症,第9个适应症终于都完成专业评审。 注射用卡瑞利珠单抗的专利期间为2016 年 9 月— 2036年9月,纳入医保目录并以2928元的价格入选,患者年治疗费用从11万多元降至不到1万元,进医保前价格19800,按照90%毛利率算,成本大约1980,进医保后价格2980,毛利率约33%,虽然医保后会放量,但由于售价大跌,收入和利润均比进医保前大幅下跌。20年销量30万瓶,21年销量140万瓶,但销售收入从60亿下降到40亿,利润按照毛利乘一下,结果更加惨不忍睹。因此,医药行业绝不是一个可以躺赚的行业,即使创新也一刻不能松懈,否则就会被打得很惨,不仅医药企业之间卷地厉害,政府也会逼你不停地创新。可以关注2022年卡瑞丽珠能否继续销量长虹,否则,恒瑞只能面临增收不增利的尴尬但又不得不如此,增加适应症是个不错的选择,卡瑞丽珠单抗第9项适应症已经完成审批出队列了。 目前,国内有7款PD-1上市。默沙东的K药、百济神州的替雷丽珠单抗、信达生物的信迪利单抗、恒瑞医药的卡瑞丽珠、百时美施贵宝的O药和君实生物的特瑞普利单抗,康方生物/正大天晴共同开发的PD-1派安普利单抗也已获批上市了。另外还有PD-L1产品上市,竞争不可谓不激烈。恒瑞医药凭借自身的销售能力和借力医保,销售额一直处于第一,但内卷导致的销售压力使恒瑞难以停下来喘口气。 (二)硫培非格司亭 恒瑞医药的硫培非格司亭(艾多,又称19K)2018年7月上市,是长效G-CSF生物制药,是第二代的长效升白药。肿瘤治疗中的每个化疗周期仅需使用1次,能提高患者依从性,为预防化疗效后中性粒细胞减少症提供了新的治疗选择。 Amgen(安进公司)1991年2月被FDA批准上市的非格司亭是全球首个重组人粒细胞刺激因子,该公司于2002年推出非格司亭的长效剂型培非格司亭(商品名Neulasta)。目前培非格司亭已在美国、日本、欧盟等多个国家和地区上市,但未在中国上市。 硫培非格司亭基本上是Amgen公司培非格司亭的改良+创新产品,是其me-better产品。而石药集团的津优力、齐鲁制药的新瑞白则基本就是培非格司亭,没有改良。恒瑞的改良虽然不大,但毕竟提供了一些差异性。除此之外,亿帆医药的艾贝格司亭即将获批上市,其竞争实力不容小觑,艾贝格司亭F-627属于Best-in-Class升白药,唯一第三代重组人G-CSF(长效和强效型)产品,上市后可以观察其对艾多是否形成直接冲击。国内市场在研的长效G-CSF产品:

恒瑞在营销推广时强调硫培非格司亭是“获得WHO全新通用名命名的国产创新药”。这种市场定位在商业上有重要的作用。样本医院的销售均价,津优力、新瑞白大概1500-1600元,而硫培非格司亭均价超3000元,但其上市定价为6800元,但不到一年,医院中的价格已经调整为3680元,降幅达46%,目前价格约3000元。 早在2017年,齐鲁制药的新瑞白(长效升白针PEG-GCSF)和石药集团的津优力(长效升白针PEG-GCSF)就分别销售了4亿元;新瑞白2019年15亿,2020年约22亿元,2021年约24亿元;津优力2019年15亿,2020年约20亿元,2021年约23亿元而恒瑞医药的硫培非格司亭2018年也销售了2亿元。2019年石药集团津优力去年销售15亿元,齐鲁制药新瑞白去年销售15亿元,恒瑞医药硫培非格司亭去年医保谈判大幅降价,2019年3亿,2020年约10亿元,2021年约19亿元,预计2022年可以达到22亿元。恒瑞医药的销售能力确实不一般,在价格下降的情况下,取得了上市进入医保后的迅速放量。 (三)甲磺酸阿帕替尼 甲磺酸阿帕替尼(艾坦)2004年开始研发,2014年研发上市,历时10年获批上市,小分子靶向药,国家化学1.1类新药,境内外均未上市的创新药,也是胃癌靶向治疗中唯一一个口服制剂。该药是国家“十一五”、“十二五”重大新药创制专项课题。 是全球第一个在晚期胃癌被证实安全有效的小分子抗血管生成靶向药物,也是晚期胃癌标准化疗失败后,明显延长生存期的单药。适用于既往至少接受过 2 种系统化疗后进展或 复发的晚期胃腺癌或胃-食管结合部腺癌患者。靶点为VEGFR2,酪氨酸激酶抑制剂。作用原理:肿瘤细胞会分泌特殊物质引导周遭组织形成微血管进而给它输送氧气和养分,为日后转移做准备,甲磺酸阿帕替尼为一种小分子血管内皮细胞生长因子受体 2(VEGFR-2)酪 氨酸激酶抑制剂,可抑制肿瘤血管生成。阿帕替尼是小分子TKI抗血管生成药物,能够高度特异性地结合VEGFR-2受体,有效抑制肿瘤组织新血管生成。同时,低剂量阿帕替尼可延长血管正常化时间,重塑肿瘤免疫抑制微环境。 2023年1月31日,恒瑞医药发布公告称子公司苏州盛迪亚生物医药有限公司收到国家药品监督管理局(以下简称“国家药监局”)核准签发的《药品注册证书》。具体为:“注射用卡瑞利珠单抗联合甲磺酸阿帕替尼用于不可切除或转移性肝细胞癌患者的一线治疗。”这是阿帕替尼于2014年上市以来获批的第3个适应症。2021年年初获批第2个适应症:单药用于既往接受过至少一线系统性治疗后失败或不可耐受的晚期肝细胞癌(HCC)患者。目前两个适应症均纳入国家医保目录。 2007年10月,欧洲药品评价局(EMEA)批准索拉非尼用于治疗肝细胞癌。2007年11月,美国食品药品局批准索拉非尼用于治疗不能切除的肝细胞癌。2009年8月,中国国家食品药品监督管理局的批准德国拜耳制药公司的甲苯磺酸索拉非尼片正式进入中国肝癌治疗市场,用于不能手术的晚期肝癌患者治疗,成为肝癌晚期不能手术的患者的普遍治疗选择。 而“双艾”方案的出彩之处就在于,在一线晚期肝细胞癌患者群体,卡瑞利珠单抗+阿帕替尼头对头击败索拉非尼!所谓“头对头”,就是将试验药物和有效药物进行直接比较,而不是通过跟安慰剂对比,来评估药物的疗效和安全性,这也是新药或新疗法证明其优效性最有效、最有说服力的途径。目前恒瑞医药已完成与美国食品药品监督管理局(FDA)的多轮沟通,计划在美国递交新药上市申请。此前,卡瑞利珠单抗联合阿帕替尼一线治疗不可切除或转移性肝细胞癌适应症已获得美国FDA孤儿药资格认定,有望在后续研发及商业化开展等方面享受政策支持。 甲磺酸阿帕替尼目前国内外有Solafeinib(索拉非尼)、Sunitinib(舒尼替尼)等同类产品已获批上市。索拉非尼由拜耳公司开发,最早于2005年在美国获批上市;舒尼替尼由辉瑞公司开发,最早于2006年在美国获批上市。其他小分子 VEGFR 单抗包括安罗替尼、索拉非尼、瑞戈非尼和仑伐替尼,以及大分子 VEGF 单抗贝伐珠单抗。 2018年甲磺酸阿帕替尼销售额约17亿元,2021年20亿,因为纳入集采,销售受到影响较大。目前甲磺酸阿帕替尼还有几个联合用药的临床试验,预计后期可以抵消采集带来的负面影响。估计2023年达到高峰25亿元。 (四)马来酸吡咯替尼 吡咯替尼(艾瑞妮)用于治疗HER2阳性乳腺癌的1类化学新药。当前市面上治疗这类乳腺癌的药物主要是进口药,比如瑞士罗氏集团研发生产的曲妥珠单抗和帕妥珠单抗,英国葛兰素史克公司研发生产的拉帕替尼,以及美国彪马生物技术公司研发生产的来那替尼。 恒瑞医药这个药NB的地方是,通过与拉帕替尼头对头的临床试验比较,吡咯替尼延长了 11 个月的 PFS(指的是病人从随机化入组到出现疾病进展的时间。PFS是抗肿瘤药物的临床实验研究中非常常用的一个研究指标,通常将PFS作为临床实验研究的终点,它的主要的价值是用来判断所要研究的抗肿瘤药物的临床疗效,如果PFS时间长说明抗肿瘤药物的疗效好,如果PFS的时间短说明抗肿瘤药物的疗效不好。),由于突破性的临床结果,2018年8月成为我国首个基于Ⅱ期临床研究成果获得国家药监局有条件批准上市的治疗实体瘤的创新药。基于Ⅲ期临床研究成果,2020 年获得国家药监局完全批准,成为我国通过优先审评有条件获批上市的药物中首个获得完全批准的抗肿瘤创新药。 作用机制:作为一种小分子、不可逆、泛ErbB受体酪氨酸激酶抑制剂,吡咯替尼通过阻止肿瘤细胞内表皮生长因子(EGFR)和HER2的同质和异质二聚体形成,抑制其自身的磷酸化,阻断下游信号通路的激活,从而抑制肿瘤细胞生长。与上一代抗HER2药物如曲妥珠单抗相比,吡咯替尼可直接作用于HER2通路的酪氨酸激酶区,全面阻断包括曲妥珠单抗无法阻断的HER2异源二聚体在内的所有二聚体下游通路;与其他小分子抗HER2药物如拉帕替尼相比,吡咯替尼靶点更全面,且对靶点造成不可逆抑制,更强效地抑制肿瘤生长;与另一小分子抗HER2药物来那替尼相比,吡咯替尼生物利用度更高,因此对肿瘤细胞的抑制强度更高,且安全性更好。同时口服剂型也为患者带来便利性。 2022年5月,吡咯替尼获批第二个适应症,与曲妥珠单抗和多西他赛联合,用于HER2阳性早期或局部晚期乳腺癌患者的新辅助治疗。第三适应症,适用于治疗表皮生长因子受体2(HER2)阳性、晚期阶段未接受过抗HER2治疗的复发或转移性乳腺癌被国家药品监督管理局药品审评中心拟纳入优先审评品种公示名单。 吡咯替尼罕有竞争对手,拉帕替尼、来那替尼、T-DM1 短期尚不构成威胁,处于 NDA 阶段的 DS8201,处于临床 2 期及以上的药物包括恒瑞医药 SHR-A1811、荣昌生物 RC48、浙江医 药 ARX788、科伦药业 A166 等。 吡咯替尼2019年纳入医保,中标价格规格160mg*28片:1200-8600,平均数取4093.6元。马来酸吡咯替尼2020年16亿元,2021年营收19亿,2022年估计营收22亿,估计2023年销售额是25亿。 (五)艾瑞昔布 艾瑞昔布(恒扬)是恒瑞医药历时14年自主研发的治疗骨关节炎的1.1类创新药,于2011年6月获批上市,是一种针对特定靶点的COX-2选择性抑制剂类抗炎镇痛药物,具有疗效好、安全性高、副作用低等显著特征。艾瑞昔布研究被列入国家“十一五”和“十二五”重大新药创制项目、国家“863”重点技术项目,其化合物专利获第15届中国专利金奖,该产品2015年进入江苏省医保目录,2017年进入国家医保目录。 艾瑞昔布是塞来昔布的me-too药,后者由大名鼎鼎的辉瑞公司生产,全球销售额高达33亿美元。另外竞品还有辉瑞的帕瑞昔布,2020年注射用帕瑞昔布钠终端销售总额为21.96亿元。国内更有25家药企获得注射用帕瑞昔布钠批文。根据米内网数据显示,市场占有率排名前五位的是:辉瑞、湖南科伦制药、齐鲁制药、正大天晴、江苏奥赛康药业。 2015年销售4237万元,2021年艾瑞昔布片8.7亿,价格为 47.5 元/盒,做为上市十几年的药,销售金额大致在10亿左右,很难再有爆发式增长了。 (六)海曲泊帕乙醇胺片 海曲泊帕乙醇胺片(恒曲)于2021 年 6 月获批治疗重型再生障碍性贫血、原发免疫性血小板减少症适应症。是公司自主研发、并拥有知识产权的 1 类创新药,是一种口服小分子非肽类促血小板生成素受体(TPO-R)激动剂,通过选择性地结合于血小板生成素受体跨膜区,激活 TPO-R 依赖的 STAT 和 MAPK 信号转导通路,刺激巨核细胞增殖和分化,发挥升血小板的作用。在第一代 TPO-R 激动剂的基础结构上,海曲泊帕进行了一系列修饰得到高选择性 TPO-R 激动剂,具备高效、低毒的特点。 快速升板、安全高效是海曲泊帕突出的特点。研究数据表明:海曲泊帕给药 1 周血小板计数即开始升高;停药 18 天后,血小板仍高于基线值。同时,肝毒性和治疗相关不良反应的发生率都显著低于同类产品。海曲泊帕在提升疗效的同时,为患者提供了更好的安全保障。不仅如此,海曲泊帕在 ITP(原发免疫性血小板减少症)和 SAA(重型再生障碍性贫血)领域的究中,是目前 ITP 适应症临床研究中纳入中国受试者人群最多且唯一在中国获得 SAA 适应症的 TPO-R 激动剂。 海曲泊帕乙醇胺片治疗恶性肿瘤化疗所致血小板减少症的有效性与安全性的国际多中心Ⅲ期临床研究IND 已获得 FDA 批准。2022 年 5 月获得 FDA 孤儿药资格(恶性肿瘤化疗所致的血小板减少症),意味着临床试验及上市注册的进度将加速推进,可享受一定的政策支持,包括但不限于临床试验费用的税收抵免、免除新药申请费、产品获批后将享受7年的市场独占权。孤儿药(Orphan drug)又称为罕见病药,指用于预防、治疗、诊断罕见病的药品。FDA授予的孤儿药资格认定适用于在美国每年患病人数低于20万人的罕见病的药物和生物制剂,并给予相关产品政策支持,因此,获得孤儿药认定对于新药研发具有重要意义。 目前全球这款药的同类产品共有五家。一个是Eltrombopag(艾曲波帕)原研厂家葛兰素史克(GSK,英国)2008年11月上市;第二个是Avatrombopag(阿伐曲泊帕)出自卫材制药,2018年5月在美国获批,2020年4月在中国首次获批;第三个是野义制药公司的Lusutrombopag(芦曲波帕)于2018年7月在美国上市,主要用于治疗计划接受手术的慢性肝病患者的血小板减少症;第四个是三生制药的重组人血小板生成素2005年获批上市;第五个是安进的罗米司亭。艾曲泊帕和罗米司亭(安进)2019年的销售额分别为14.16和7.95亿美元。 海曲泊帕乙醇胺片纳入社保之初价格为5736元,2022年调整为1765元,降幅69%。2022年第一季度样本医院销售额超 3000万元,据国盛证券,海曲泊帕比艾曲泊帕具有更强的竞争潜力,预计峰值销售有望超过10 亿元,估计近二年达到4、5亿元,还是有可能的,后续能否持续放量值得关注。 (七)甲苯磺酸瑞马唑仑 注射用甲苯磺酸瑞马唑仑(瑞倍宁)是一种短效的GABAA受体激动剂,2019 年 12 月获批上市生产。已获批的适应症为常规胃镜检查镇静、结肠镜检查镇静、全身麻醉镇静、支气管镜诊疗镇静。 ICU 机械通气镇静适应症正在开展Ⅱ、III期临床。 瑞马唑仑最早由葛兰素史克发现并研发,后来PAION公司改进开发出更加稳定的苯磺酸瑞马唑仑。目前,全球多个国家多家企业与PAION公司合作共同开发苯磺酸瑞马唑仑,除了在美国获得批准之外,2020年1月由萌蒂制药在日本申请上市苯磺酸瑞马唑仑并获得批准,在欧盟、韩国已经提交苯磺酸瑞马唑仑上市申请 同类竞品有宜昌人福药业的苯磺酸瑞马唑仑。宜昌人福药业与PAION公司在2012年达成合作获得苯磺酸瑞马唑仑(商品名:锐马)的中国开发权益,并于2020年7月16日正式获得国家药监局批准用于结肠镜检查和支气管镜检查等侵入性治疗的镇静的生产许可。另外市场上还有海思科公司1类创新药环泊酚注射液。 2021年终端合计销售额超过了1亿元。假设2025年麻醉镇静市场60亿元,恒瑞的甲苯磺酸瑞马唑仑以10%的市场占用率,有望达到6亿元的销售额。 (八)氟唑帕利胶囊 氟唑帕利胶囊(艾瑞颐)为我国自主研发并拥有自主知识产权的创新药,属于一款Me-too药物。用于经过二线及以上化疗的伴有胚系BRCA突变(gBRCAm)的铂敏感复发性卵巢癌、输卵管癌或原发性腹膜癌患者的治疗。氟唑帕利为小分子PARP抑制剂,可抑制BRCA1/2功能异常细胞中的DNA修复过程,诱导细胞周期阻滞,进而抑制肿瘤细胞增殖。氟唑帕利的药效稳定程度和不良反应严重程度均较同类药物更好。临床研究数据表明,氟唑帕利与化疗联合用药时,不会有血液学毒性叠加的担忧,临床优势显著。2020年12月获批BRCA1/2 突变的复发性卵巢癌适应症;2021 年 6 月获批复发性卵巢癌含铂治疗后的维持治疗适应症。是首个国产PARP抑制剂药物。 截止 2021 年 12 月,氟唑帕利胶囊联合醋酸阿比特龙治疗转移性去势抵抗性前列腺癌患者的国际多中心Ⅲ期研究已获得中国、美国、澳大利亚、捷克、法国、匈牙利、波兰、西班牙、英国、比利时、韩国,台湾等 12 个国家和地区的临床试验批准。 根据医药魔方数据库NextPharma可知,目前全球共有3款PARP抑制剂较有影响力,分别是阿斯利康的奥拉帕利、再鼎医药的尼拉帕利、克洛维斯公司的卢卡帕利,其中奥拉帕利和尼拉帕利分别于2018年8月和2019年12月在中国上市。另外还有百济神州的帕米帕利,稍晚于氟唑帕利上市。2018年—2021年,奥拉帕利中国市场医院终端+零售终端销售收入分别为1986万元、2.39亿元、9.49亿元、11.63亿元。 整体而言,目前NMPA批准的PARP抑制剂尤其在卵巢癌领域大显身手,由于国内现仅有阿斯利康奥拉帕利(仅BRCA突变)和尼拉帕利获批用于卵巢癌的一线维持治疗,再加上先发优势,因此目前在国内市场上,奥拉帕利、尼拉帕利占据了主导地位。 但随着尼拉帕利市场份额高速扩容,奥拉帕利一家独大的地位正在渐渐瓦解,而氟唑帕利与帕米帕利虽然目前在销售规模上与前两款产品还存在较大差距,但今年开始执行最新医保价后,也必将迎来一个放量增长期,再加上随着PARP抑制剂更多适应症获批,并且联合用法的持续深入研究,以及瑛派药业、拜玛林、上海迪诺、天士力、人福药业等多家正在排队的PARP抑制剂企业陆续登场,未来这个产品领域必将迎来更激烈的竞争 氟唑帕利上市后价格为:3388元/盒(50mg*36粒),且在此基础上可执行2+2”的循环慈善赠药政策,若按患者每月3盒的用量,进入医保前,患者平均月治疗费用为8470元(完全买赠)或10164元。2021年底,氟唑帕利两项适应症均成功进医保,价格降至1928元/盒(报销前,仅供参考),一个月5盒用药量。 氟唑帕利2021年在医院终端+零售终端销售收入分别为:1020万元、622万元,合计为为1642万元。2022年Q1销售收入达到540余万元,较上季度270余万元,大涨100%,预计2022年销售额约1亿元。其峰值预测可能到达10亿。 (九)羟乙磺酸达尔西利片 羟乙磺酸达尔西利片(商品名:艾瑞康®)。是中国首个自主研发的新型高选择性CDK4/6抑制剂,联合氟维司群用于激素受体(HR)阳性、人表皮生长因子受体2(HER2)阴性的经内分泌治疗后进展的复发或转移性乳腺癌的治疗。达尔西利的上市,有力推动CDK4/6抑制剂的应用可及性,为中国乳腺癌患者带来新的治疗选择。2021 年 12 月获批,主要用于乳腺癌的二线治疗。 全球首个上市的CDK4/6抑制剂为辉瑞公司研发的Palbociclib(哌柏西利),其他已被FDA批准上市的CDK4/6抑制剂有诺华研发的Ribociclib(瑞柏西利),礼来研发的Abemaciclib(阿贝西利)和G1Therapeutics研发的Trilaciclib(曲拉西利)。目前,国内已有辉瑞公司的哌柏西利及礼来公司的阿贝西利获批、先声药业的曲拉西利已在国内上市。 辉瑞的哌柏西利胶囊于2015年2月获美国FDA批准上市,2021年全球销售收入达54.37亿美元;于2018年在中国获批上市。预计羟乙磺酸达尔西利片2022、2023年主要处于放量阶段,销售额不会太高。 (十)脯氨酸恒格列净片 脯氨酸恒格列净(瑞沁)是中国首个自主研发的SGLT2抑制剂,用于改善成人2型糖尿病患者的血糖控制。2021 年 12 月获批 2 型糖尿病适应症。获得国家十二五“重大新药创制”科技专项。 全球范围内的SGLT2抑制剂上市产品包括阿斯利康的达格列净、强生的卡格列净、勃林格殷格翰的恩格列净、默沙东的埃格列净、赛诺菲的索格列净,安斯泰来制药的伊格列净、中外制药的托格列净和大正制药的鲁格列净。SGLT2 抑制剂相关产品 2021 年全球销售额合计约 95.18 亿美元。 目前在糖尿病药物领域,国内市场主要还是由诺和诺德、赛诺菲、阿斯利康等跨国药企占领,本土药企则以甘李药业、通化东宝、杭州中美华东制药等领跑。恒瑞医药大力布局糖尿病市场,力求多得一席之地,目前可以说已迈出了其糖尿病新药商业化的第一步。 2023年1月19日,恒瑞医药发布公告,其脯氨酸恒格列净片(商品名:瑞沁)正式被纳入《国家基本医疗保险、工伤保险和生育保险药品目录(2022年)》,为乙类药品,用于改善成人2型糖尿病(T2DM)患者的血糖控制。新版目录将于2023年3月1日起正式执行。 预计脯氨酸恒格列净片2022、2023年主要处于放量阶段,销售额不会太高。 (十一)瑞维鲁胺片 瑞维鲁胺片(艾瑞恩)2022年6月获批上市,用于治疗高瘤负荷的转移性激素敏感性前列腺癌(mHSPC)患者。瑞维鲁胺是一种雄激素受体(AR)抑制剂,可竞争性抑制雄激素与AR结合,从而抑制AR核移位及DNA结合,降低AR介导的基因转录。 瑞维鲁胺片是第二代 AR 抑制剂,相较于第一代 AR 抑制剂,具有更强的 AR 抑制作用,且无激动作用。目前全球已有比卡鲁胺、恩扎卢胺等 6 个非甾体 AR 抑制剂上市,在中国有比卡鲁胺、恩扎卢胺、阿帕他胺和达罗他胺等获批上市。 经查询,2021 年第二代 AR 抑制剂恩扎卢胺、阿帕他胺、达罗他胺全球销售额合计约为 62.97 亿美元。截至目前,瑞维鲁胺片相关项目累计已投入研发费用约 35,820 万元。 瑞维鲁胺片刚刚上市,预计2022、2023年销售额均较少。 二、11个已上市创新药总结 恒瑞目前上市的11款创新药中其中有7款抗肿瘤药:卡瑞利珠单抗(综合癌症)、甲磺酸阿帕替尼(胃癌、肝癌)、马来酸吡咯替尼(乳腺癌)、氟唑帕利(卵巢癌)、羟乙磺酸达尔西利(乳腺癌)、瑞维鲁胺(前列腺癌)、硫培非格司亭(肿瘤治疗中的升白剂)。 另外4款分别是:艾瑞昔布(骨关节炎)、海曲泊帕乙醇胺片(贫血、血小板减少症)、甲苯磺酸瑞马唑仑(镇静剂)、脯氨酸恒格列净片(糖尿病)。

|

【本文地址】

今日新闻 |

推荐新闻 |