数学建模 |

您所在的位置:网站首页 › 数学建模趋势预测 › 数学建模 |

数学建模

|

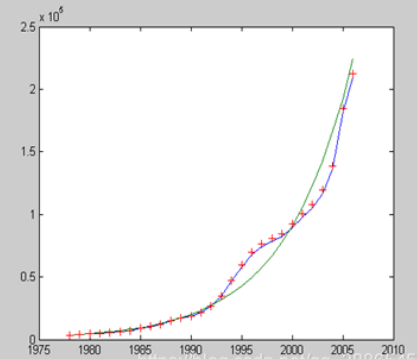

选取1978-2006历年国内生产总值数据如下,试对该时间序列进行建模并预测。

解析: 1、问题分析与模型建立

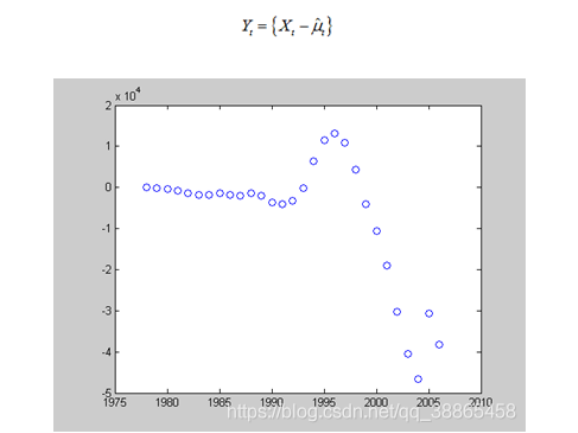

首先画出数据的走势图,这一时间序列是具有明显趋势且不含有周期性变化经济波动序列,即为非平稳的时间序列,对此序列进行建模预测需要用上面介绍的非平稳时间序列分析方法。采用模型:Xt = μt+Yt。 2. 模型求解 2.1确定趋势是按指数趋势发展的 B=[-290.4864,0.1510]; %回归系数两个 STATS=1.0e+003*[0.0010,2.1838,0] ; a = exp(-290.4864)=6.9721×10-127 b = exp(0.1510)=1.1630 2.2随机性趋势 残差序列

观察残差序列的散点图可知,该序列有很大的波动性,可认为是非平稳的,应该经过多次差分使其平稳。 r=x-y2; %残差数列 plot(t,r,'O'); %残差散点图 二次差分后序列 r1=diff(r); %残差的一阶差分 r11=[0 r1]; %补数列差分后的项为0 plot(t,r11,'o'); %一阶差分散点图 r2=diff(r1); %二阶差分 r21=[0 0 r2]; %补数列差分后的项为0 plot(t,r21,'o'); %二阶差分散点图

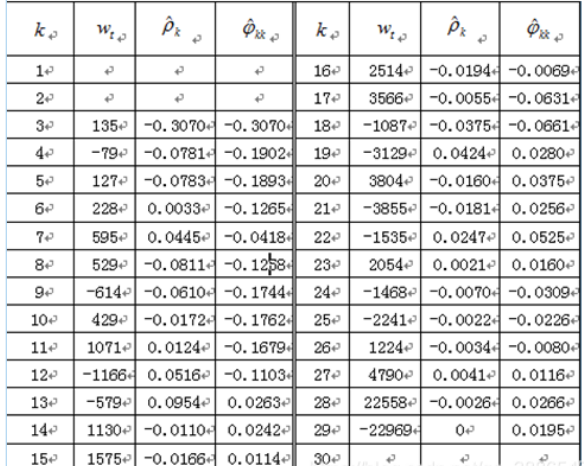

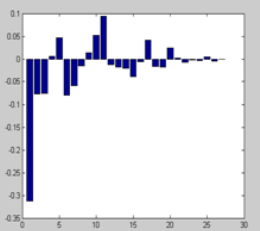

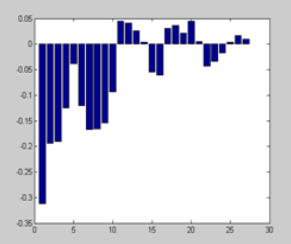

2.3 ωt的时间序列分析 ωt为上述二次差分序列的均值化序列 %序列{ωt}的样本自相关函数ρk程序 w=r2-mean(r2); %零均值化 gamao=var(w); %求方差 for j=1:27 gama(j)=w(j+1:end)*w(1:end-j)'/27; end rho=gama/gamao %样本自相关系数 bar(rho) %条状图%样本偏相关函数ΦKk f(1,1)=rho(1); for k=2:27 s1=rho(k);s2=1; %计算的初始值 for j=1:k-1 s1=s1-rho(k-j)*f(k-1,j); s2=s2-rho(j)*f(k-1,j); end f(k,k)=s1/s2; %对角上的样本偏相关系数 for j=1:k-1 f(k,j)=f(k-1,j)-f(k,k)*f(k-1,k-j); %不在对角上的样本偏相关系数 end end pcorr=diag(f)' %提取偏相关函数 bar(pcorr) %条形图

模型定阶程序: for i=0:3 for j=0:3 spec= garchset('R',i,'M',j,'Display','off'); %指定模型的结构 [coeffX,errorsX,LLFX] = garchfit(spec,w); %拟合参数 num=garchcount(coeffX); %计算拟合参数的个数 [aic,bic]=aicbic(LLFX,num,27); fprintf('R=%d,M=%d,AIC=%f,BIC=%f\n',i,j,aic,bic); %显示计算结果 end end得到结果为: R=0,M=0,AIC=554.744695,BIC=557.336369 R=0,M=1,AIC=547.624381,BIC=551.511892 R=0,M=2,AIC=547.846439,BIC=553.029786 R=0,M=3,AIC=549.327469,BIC=555.806653 R=1,M=0,AIC=551.953049,BIC=555.840559 R=1,M=1,AIC=550.238380,BIC=555.421727 R=1,M=2,AIC=821.672996,BIC=828.152180 R=1,M=3,AIC=547.002577,BIC=554.777598 R=2,M=0,AIC=555.026386,BIC=560.209733 R=2,M=1,AIC=556.460271,BIC=562.939455 R=2,M=2,AIC=552.958726,BIC=560.733748 R=2,M=3,AIC=552.882696,BIC=561.953554 R=3,M=0,AIC=554.379959,BIC=560.859143 R=3,M=1,AIC=553.753258,BIC=561.528280 R=3,M=2,AIC=560.830281,BIC=569.901139 R=3,M=3,AIC=829.833618,BIC=840.200313 计算结果显示可以为ARMA(1,3)模型。 对模型 进行参数估计程序: spec = garchset('R',1,'M',3,'Display','off'); %指定模型的结构 [coeffX,errorsX,LLFX] = garchfit(spec,w) %拟合参数模型检验和预测程序: spec= garchset('R',1,'M',3); %指定模型的结构 [coeff,errors,LLF,innovations,sigmas,summary] = garchfit(spec,w) %拟合参数 h=lbqtest(innovations) %模型检验 [sigmaForecast,x_Forecast] = garchpred(coeff,w,3) %预测得到的结果为 h=0说明模型是可用的,未来三年ωt的预测值为15270,25983,24497。 通过指数预测的值加上残差的预测值并可以得到最终预测结果。

|

【本文地址】

今日新闻 |

推荐新闻 |