机构投资者会积极参与公司治理吗? ·本文考察了A股股票中,机构投资者持股比例变化对股票收益产生的影响。结果显示,从总体来看,尽管高机构投资者比例的股票倾向... |

您所在的位置:网站首页 › 散户持仓市值中位数怎么看 › 机构投资者会积极参与公司治理吗? ·本文考察了A股股票中,机构投资者持股比例变化对股票收益产生的影响。结果显示,从总体来看,尽管高机构投资者比例的股票倾向... |

机构投资者会积极参与公司治理吗? ·本文考察了A股股票中,机构投资者持股比例变化对股票收益产生的影响。结果显示,从总体来看,尽管高机构投资者比例的股票倾向...

|

来源:雪球App,作者: 第一指数smartindex,(https://xueqiu.com/8265332753/136265692) ·本文考察了A股股票中,机构投资者持股比例变化对股票收益产生的影响。结果显示,从总体来看,尽管高机构投资者比例的股票倾向于有更高的未来投资回报,但这种溢价并不稳定,因子本身也没有呈现出明显的单调性特征。 ·在进一步的考察中,我们发现机构投资者持股行为主要对大市值股票产生影响,对于这类股票而言,机构投资者的买卖行为一方面通过影响股票的供求导致其价格的变化,另一方面他们又更愿意承担战略投资者的角色,通过积极参与公司治理,抑制企业管理层的自利倾向,因此在大市值股票中,机构投资者的持股变化具有明确的导向作用。 ·而对于小市值股票来说,机构投资者的行为其实与普通投资者无异,并没有提供任何额外的信息,而更多地出于投机性的需求,甚至可能与企业的管理层进行合谋,此时在小市值股票中,机构投资者的持股信号是没有意义的。 本文中的机构投资者持股比例因子的详细分析报告请在倍发研究页面(网页链接),或者在文末左下角点击【阅读原文】进行阅读和下载,报告页面现已支持对相关因子的回测和归因功能。目前因子也已经在倍发系统中正式上线,欢迎各位在倍发系统中对因子进行应用。 委托—代理问题一直是公司金融研究的重点领域,其研究的核心在于,由于现代企业管理层与所有者的分离,企业内部实际上存在着管理层的私人资本,企业的所有者与企业的管理者出现目标和利益的不一致时,会对企业经营以及企业各方的利益造成怎样的影响,以及通过怎样的方法来缓解这一影响。 既有研究认为,管理层在进行企业运营决策时,并不总会把股东利益的最大化放在首位,他们会利用企业内部的信息不对称,更多地为自身的利益服务。通常来说,一个可行的方法是引入外部监督,来缓解企业经营对于所有者的黑箱效应,比如独立董事、外部审计等等。除此之外,另外一个重要的外部的监管制衡途径,就是企业股票的机构投资者。同时,机构投资者的行为方式与普通的中小投资者不同,他们实际上有更强的与企业的博弈能力,因此机构投资者并不会简单地满足于“用脚投票”,他们会利用自身较高的股权比例去抑制管理层的机会主义倾向,发挥对管理层的监督管理能力,进而更好地保证管理层的经营决策能够为股东服务,提高股票的业绩。 但是也有部分研究认为,机构投资者并不一定会积极履行这样的监督职能,因为部分机构投资者可能与企业相勾结,同时,由于市场环境的限制,机构投资者的行为可能会受到政府等因素的约束,也不能很好的履行自身的监督职能。 而在委托—代理问题之外,既有研究也发现,机构投资者对股票的持有行为,会对股票的表现造成影响(Gompers and Metrick,2001),一方面是因为机构投资者的买卖行为规模要远大于普通投资者,因此会对在市场上造成股价的需求冲击,另一方面这样的影响也来自于前述的对企业内部信息不对称性的缓解,普通投资者有可能会模仿机构投资者的行为和交易方向。 因此,为了考察机构投资者持股行为对企业股票会产生怎样的影响,本文构造了A股市场企业机构投资者持股比例因子,并检验了因子的表现和影响机制。 机构投资者持股比例因子的构建 A股市场中的机构投资者类型比较复杂,包括券商、基金、保险、银行、QFII、社保等不同类型的机构以及券商专项理财计划、信托资产管理计划等不同的产品类型。我们首先计算每只股票包含所有类型的机构投资者的总机构投资者持有的流通股份额),再除以股票的流通股总份额,即为股票在时刻的机构投资者持股比例,其计算公式如下,具体的公式介绍详见完整版报告:

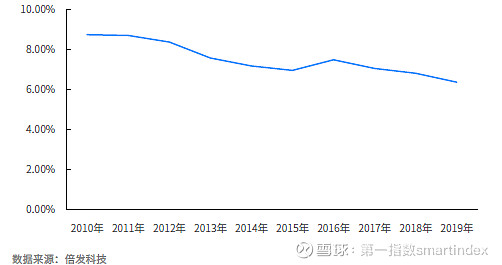

我们计算了2010年以来A股股票的机构投资者持股比例。总体上来看,A股股票的机构投资者持股比例均值为6.36%,考虑到有部分股票没有机构投资者持股,那么A股股票有机构投资者持股股票的机构持股比例均值为7.42%。在下图中我们展示了2010年以来A股机构投资者比例的变化情况,可以发现,在A股市场中,机构投资者的流通股持股比例是在逐年下降的,当然这也与A股的流通股解禁和增发行为有关:

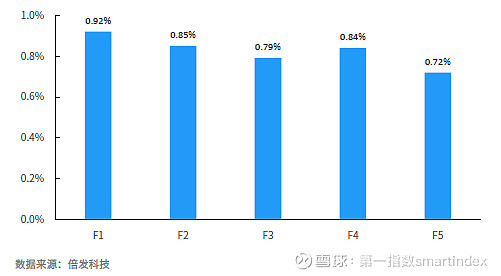

△A股机构投资者持股比例均值变化情况 机构投资者持股比例因子的回测表现 这一部分我们使用分组的方法对前面得到的机构投资者持股比例因子进行回测。首先我们在每个月的第一个交易日,按照机构投资者持股比例的大小对所有A股进行排序,然后按照因子值大小将股票均分为5个组,F1组为因子值最大的组合(机构投资者持股比例最大的20%的股票),F5组为因子值最小的组合(机构投资者持股比例最小的20%的股票),回测时间为2010年至今。在回测时,我们剔除了ST和PT类股票,并且在换仓日涨跌停以及停牌的股票也不会进行买卖换仓操作,每只股票在组合中的权重相等。此外,为了保证可比性,因子进行了中性化处理,处理方法详见完整版报告。

△机构投资者持股比例因子的分组回测结果 从结果来看,高机构投资者持股比例的股票有更高的收益,而机构持股比例较低的股票也的确收益表现最差,但总体来说,因子并没有展现出出色的单调性特征,根据因子值大小很难得到明确的选股规律(因子IC均值为0.0032)。而基于做多F1组合、做空F5组合的多空对冲组合,则可以取得2.61%的年化收益率,最大回撤为21.58%,下图展示了多空对冲组合的累计收益曲线,可以发现,在研究样本范围内,高机构投资者组合股票还是有相对稳定和出色的投资回报。

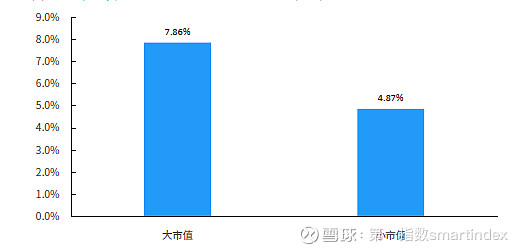

△因子多空对冲组合累积收益曲线 但是通常来说,机构更愿意持有流通性好的股票,这就意味着机构投资者持股比例因子会天然地倾斜于大市值的股票,我们统计了以股票市值中位数为分界的不同股票组合里,机构投资者持股比例因子的大小,可以发现,的确在大市值组合中,机构投资者的持股比例会更高一些。

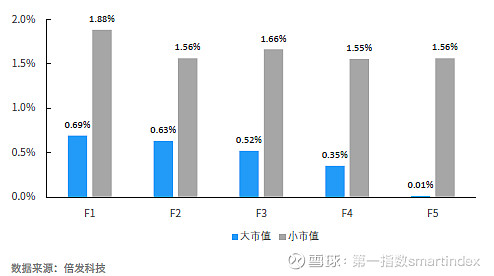

△不同市值组合中机构投资者持股比例因子值均值 因此,我们可以预期,因子在不同的市值组合中可能也会有不同的表现,下图是前述因子在大市值组合和小市值组合中的分组回测收益情况。

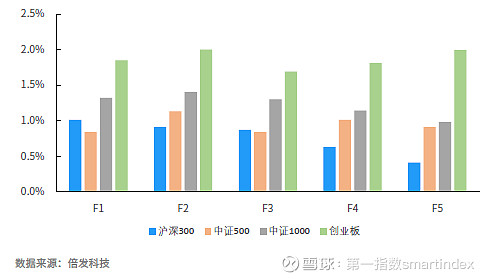

△不同市值组合中因子分组收益 从上图可以发现,尽管小市值组合的收益普遍更高,但是小市值组合的因子分组收益同样并每一展现出显著的单调性,而在大市值组合中,因子的分组收益呈现更为明显的单调性特征,机构投资者持股比例较低的股票组合,相对高机构投资者持股比例的股票而言,劣势非常明显(多空对冲组合年化收益为3.51%)。 类似地,我们回测了沪深300、中证500和中证1000和创业板股票中,机构投资者持股比例因子的同期表现(2012年至今),如下图所示。

△不同指数成分股中机构投资者持股比例因子分组回测表现 显然,除了沪深300代表的大盘指数之外,其他指数成分股中,机构投资者持股比例因子的表现都不突出,这意味着机构投资者持股比例因子,在小盘股中并没有类似的功能。这一点也与Gompers and Metric的研究结果一致,他们同样发现,在大盘股中机构投资者持股比例的上升与股票未来收益存在正的相关性,因为对于大盘股来说,机构投资者购买股票的行为会带来更明显的交易冲击,这种交易冲击增加了股票的需求量,进而导致了股票价格上升和未来回报的上升,而在小市值股票中,这一效应并不明显。 下图展示了高机构投资者持股比例因子值股票和低机构投资者持股比例因子值股票的市场差异情况,可以看到2010年至今,两者的平均市值差异为117亿,并且从趋势来看,两者的市值差异正在逐年增加。

△高、低机构投资者持股比例股票的市值平均差异 因此,在这一部分,我们考虑研究剔除市值影响后的机构投资者持股比例因子的表现。方法为对全部A股按照市值分为五组,然后对每组中的股票再按照机构投资者持股比例分为五档,将各组对应档的股票组合在一起,即构成了新的五组同时考虑了机构投资者持股比例和股票对应市值的组合,此时的分组回报即为剔除了市值影响的新机构投资者持股比例因子表现,结果如下

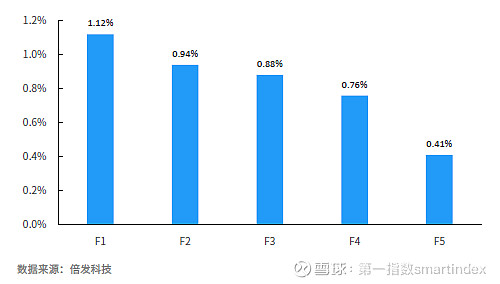

△剔除市值影响后的机构投资者持股比例因子 从结果来看,剔除市值影响后,因子呈现出了显著的单调性特征,并且多空对冲组合的年化收益率变为8.52%(原始因子的多空对冲组合年化收益为2.16%),因子的IC均值提升为0.0169(原始因子的IC为0.0032),这都表明,在剔除市值影响后,机构投资者持股比例因子才有比较显著的选股能力。 机构投资者持股能够缓解委托—代理问题吗? 在前文的分析中,我们对机构投资者持股对股票收益的影响考察,是从市场角度出发的,即从机构投资者的买卖行为对股票市场供求的影响展开的。但考虑到机构投资者潜在的对企业经营者的监督作用,实际上机构投资者持股比例增加带来的股票收益变动,可能还有一部分来自于企业内部委托—代理关系的变化。 企业经营者在与企业股东存在利益不一致时,为了维护企业内部的私人资本,通常采取的方式是对企业盈余进行操纵,以达到向企业所有者扭曲信息,粉饰自身自利行为的目的。因此,这里我们选择之前报告中,衡量企业盈余操纵程度的M-Score因子,作为企业委托—代理问题严重程度的衡量指标,因子值越大,意味着企业委托—代理问题越严重。 然后我们用M-Score因子对机构持股比例指标进行面板的固定效应回归,这里我们控制了企业过去四个季度的盈利增长率(Growth)、市值(MV)和企业的产权性质(SOE),除产权效应之外,其他指标均进行了对数化处理,回归方程如下:

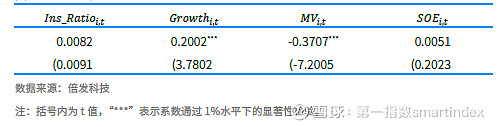

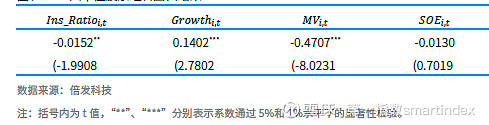

△全样本回归结果 从回归结果来看,总体回归中机构投资者持有股份比例的变动,对企业的盈余操纵行为并不会有显著的影响,同时企业的产权性质也没有产生明确的影响。而当企业的历史盈利增长时,企业盈余操纵的可能性会提高,而企业规模的降低则也会导致企业盈余操纵的可能性上升。 考虑到之前的选股分析中,我们发现机构投资者股权比例的上升,主要在大市值股票中有显著的选股作用,因此进一步地,我们来验证机构投资者的持股比例会不会在大市值股票样本中产生影响。

△大市值股票组合回归结果 结果显示,在大市值股票样本中,我们观察到了机构投资者的监管作用,机构投资者投资比例的上升,可以缓解企业的盈余操纵倾向,此时我们可以认为,机构投资者发挥了对企业经营者的监督作用,而其余指标的影响效果不变。 从回归的结果来看,机构投资者在大市值股票中,才会起到相应的监督管理作用,我们可以将这一部分股票中的机构投资者,视为真正的长期战略投资者,他们会倾向于干预企业管理层的自利行为,这也是在大市值股票中,机构投资者因子的选股效果的主要来源。而在小市值股票中,我们认为上述研究结果表明,机构投资者与普通投资者是没有差异的,他们投资小市值股票的主要目的并不在于缓解这类企业的公司治理问题,而是更多地出于获取流动性溢价的投机目的,这也是因子在小市值股票中表现不佳的主要原因,因为其并没有提供任何额外的信息,作为小市值股票的区分标志。 |

【本文地址】

今日新闻 |

推荐新闻 |