医疗器械之一次性内窥镜行业研究:化设备为耗材,行业空间大扩容 (报告出品方: 广发证券 )一、解决重复使用内窥镜感染问题一次性内窥镜有望彻底解决由于传统软镜反复使用导致的感染问题。目... |

您所在的位置:网站首页 › 支气管镜价格多少 › 医疗器械之一次性内窥镜行业研究:化设备为耗材,行业空间大扩容 (报告出品方: 广发证券 )一、解决重复使用内窥镜感染问题一次性内窥镜有望彻底解决由于传统软镜反复使用导致的感染问题。目... |

医疗器械之一次性内窥镜行业研究:化设备为耗材,行业空间大扩容 (报告出品方: 广发证券 )一、解决重复使用内窥镜感染问题一次性内窥镜有望彻底解决由于传统软镜反复使用导致的感染问题。目...

|

来源:雪球App,作者: 未来智库,(https://xueqiu.com/9508834377/186243526) (报告出品方:广发证券) 一、解决重复使用内窥镜感染问题一次性内窥镜有望彻底解决由于传统软镜反复使用导致的感染问题。目前传统的内窥镜内部的结构复杂、系统集成度高且使用的材料特殊,导致其使用后的消毒与灭 菌难度较大。而一次性内窥镜则不需要洗消,避免了由于与重复使用导致的感染问 题。 (一)十二指肠镜感染问题:FDA 已推荐使用部分一次性化或者一次产 品 以十二指肠镜为例,早在2013年美国CDC提醒FDA,耐多药细菌与十二指肠镜之间 可能存在关联,经过进一步调查发现尽管确认用户遵循了正确的方法进行消毒或灭 菌,但仍在发生这些感染病例;2015年,FDA开始进行上市后监督研究,以评估遵 循标准后处理说明后仍被污染的十二指肠镜的百分比,同时强调了十二指肠镜的设 计以能够进行细致的清洁和消毒或灭菌的重要性,并敦促业界设计十二指肠镜以通 过设备拆卸或一次性使用的部件进行彻底的清洁和有效的后处理。中期结果显示, 被污染的十二指肠镜的百分比高于一开始预设的0.4%,因此FDA在2020年4月建议 患者使用一次性十二指肠镜。

(二)膀胱镜:使用反复使用的膀胱镜可能存在感染问题,尚在调查中 针对膀胱镜,FDA在2021年4月宣布正在调查大量医疗器械报告 (MDR),这些报告 描述了与再处理泌尿内窥镜相关的患者感染和其他可能的污染问题,包括膀胱镜、 输尿管镜和膀胱尿道镜。从 2017年到2021年2月,FDA收到了450多份MDR,描述 了膀胱镜术后患者感染可能与与再处理这些设备以及其他可能的污染有关。 二、版本迭代更快,性能逐步比肩传统产品从产品性能上来看,目前一次性可视化产品已经达到临床使用要求,且在一定性能 上超越了传统的重复使用内窥镜。根据相关文献可知,目前一次性内窥镜产品已经 基本满足临床需求,且有一些不可替代的优势。 (一)版本迭代更快,更加轻量化 一次性使用与可重复使用相比,其主要优点是能够在数月而不是数年内进行快速创 新,新技术等很快就能反应在产品中,并且新技术很快就掌握在医生手中,相对学习成本较低,并且医院更换新产品的成本也相对较低,对于医院而言不用考虑前期 资本投资,也不必担心原有产品处理问题。一次性产品在提高患者安全性,消除与 设备相关的交叉污染同时也可以简化程序设置。且由于一次性使用,因此机械性能 不会随着时间的推移而降低。 (二)性能逐步比肩传统产品,但仍有改进空间 (1)十二指肠领域:在一项对比一次性十二指肠镜与重复使用十二指肠镜的实验中可以得出结论,在 ERCP手术中一次性内窥镜可以在有经验的术者手里进行低复杂性的内镜逆行胰胆 管造影术。 (2)支气管领域应用:另外在一项前瞻性、观察性、多中心、横断面研究中对经批准的一次性支气管镜 (Ambu ® aScope4)进行治疗评估,研究结果表明在易用性、成像和抽吸方面得到了 很好的评价,获得了 80/100 的平均分,支气管镜医师的满意度很高。第9次手术后, 超过 80% 的支气管镜检查评分超过 80/100。且此次针对Scope4版本的测试结果 相对前期对于Scope2的版本效果提升较多,整体令医生满意,也可从侧面反映一次 性产品进步速度较快,同时改进效率高。

(一)卫生经济学测算存在比较优势 考虑存在感染风险以及与再处理和维护可重复使用的相关的成本,目前来看一次内 窥镜的经济成本低于反复使用的内窥镜。从几项研究可以看到,不论是十二指肠镜 抑或是支气管镜,一次性产品的单次整体成本都低于重复使用的产品,未来我们预 计该类产品将得到大力推广。 (二)CMOS 替代 CCD 大幅降低成本 CMOS替代CCD已成必然。图像传感器主要分为CCD和CMOS,CCD是指电荷耦合 器件,是一种用电荷量表示信号大小,用耦合方式传输信号的探测元件,其技术优 势在于传感器具有更高的量子效率 (QE) 和更低的噪声。CMOS是指互补金属氧化 物半导体,由于初期工艺水平受限,CMOS图像传感器图像质量差、分辨率低、光 照灵敏度低、噪声大,但目前基于全像素电荷转移技术、片上模拟处理技术及片上 消除噪声技术等技术,CMOS已经开始逐步在原有弱势点加强,改善了其图像质量、 灵敏度等问题,这一系列改进预计将催化其大规模应用于内窥镜中。 CMOS国产化以及规模化生产将降低成本。目前主要制约成本的重要原件为图像传 感器,我们认为未来CMOS传感器成本的降低会带动一次性内窥镜产品成本的下降。 一,近几年全球CMOS图像传感器市场迎来增长高峰,但CMOS图像传感器主要厂 商之间的竞争也正在升温,这有利于CMOS成本的下降;二,2019年CMOS传感器 市场集中度高,其中豪威科技市占率第三,为11.30%,豪威科技已于2019年被韦尔 股份收购,故CMOS传感器国产化明显,国产化利于规模化生产,并且进一步带动 成本的降低;三,芯片设计企业需要与其主要的晶圆厂、封装及测试厂商建立紧密 的合作关系,故国产化带来的供应链方面的管理优势也是利于成本降低的因素。 四、海外初步放量,国内南微领衔整体处于初步阶段(一) 海外放量趋势已经初步显现 一方面,对感染的担忧是驱动一次性内窥镜市场的一大因素,另一方面,一次性内 窥镜具备易操作及成像不输传统内窥镜等的优点,因此医疗机构对一次性内窥镜的 使用率越来越多,促进了市场的增长。根据Grand View Research调查显示,2020 年全球一次性内窥镜市场规模为13亿美元,预计从2021年到2028年将以16.9% 的复 合年增长率增长,至2028年市场规模将达45亿美元。

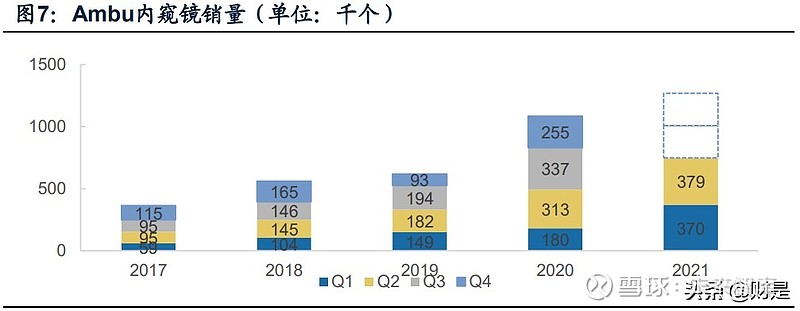

海外目前一次性内窥镜走在前列的企业为波科和Ambu,从2005-2010年期间逐步涉 足一次性可视化产品,已经推出多款应用于不同科室的一次性内窥镜产品,产品线 丰富,产品已经从最初的呼吸科和泌尿科逐渐延申道耳鼻喉科及消内化科等,凭借 独特优势,从全球来看已经逐渐起量。 1.Ambu:内窥镜市场领军者 公司成立于1937年,自成立以来一直致力于开发、生产和销售医院及救援服务需要 的诊断和生命支持设备。公司主要聚焦于麻醉、患者监测与诊断及急救的三大核心 业务领域。可视化领域主要自2009年开始涉足,目前公司具有丰富的产品线。 公司可视化产品布局较广,涉及肺科、耳鼻喉科、肠胃病学及泌尿外科,主要产品 矩阵包括支气管镜、鼻喉镜、十二指肠镜及膀胱镜等。公司注重创新,于2021年3 月获Frost & Sullivan 的一次性柔性内窥镜“新产品创新奖”。 (1)营业收入情况 就营收状况来看,2020年度,可视化产品总营收为17.11亿丹麦克朗,同比增长81%, 占全年总收入的48%。公司2016至2020年度,公司可视化产品营业收入复合增长率 为47.02%。 就内窥镜的销量来看,Ambu内窥镜销量自2017年稳步增长,由36.4万个增长至2020 年的108.5万个,2021Q2销量为37.9万个,同比增长21%,2021年相比于2020年预 期增长17%,预期销量将达到127万个。公司2017年至2020年可视化销量复合增速 为43.92%。

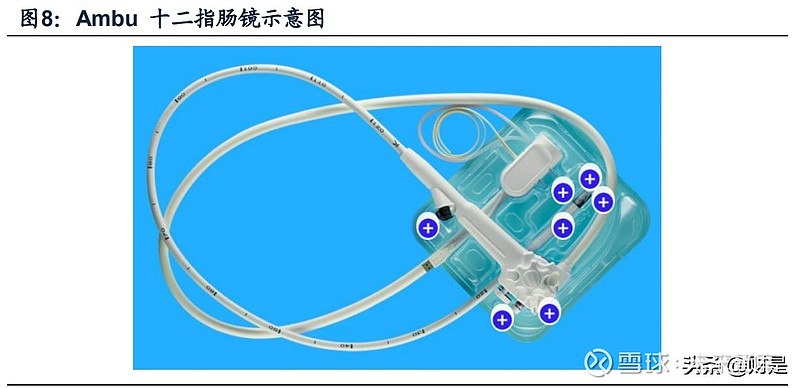

(2)支气管镜 公司aScope 4 Broncho于2018年3月获FDA批准,该内窥镜是一次性、灵活、随时 可用的支气管镜,适用于残留分泌物的管理和广泛的程序,不仅保证无菌、始终可 用,而且在提高安全性的同时优化了工作流程。公司aScope 4 Broncho提供3种尺 寸以应对不同特征患者。 (3)耳鼻喉镜 公司aScope 4 RhinoLaryngo 内窥镜可以用于耳鼻喉镜手术(包括鼻内窥镜检查、 喉镜检查和咽镜检查),该类产品有两种,分别用于检查及治疗。这两款一次性内 镜用于耳鼻喉科手术(鼻子和喉咙),于2019年成功推出,比2014年推出的aScope 3更受欢迎。其优势在于: (1)可提供全高清分辨率 (1920 x 1080)图像,并且实 时180度图像旋转,方便手术; (2)高弯曲角度和精确的尖端运动; (3)便携、 易于使用,降低了与清洁和维修相关的成本。 (4)十二指肠镜 公司aScope Duodeno是一种用于ERCP手术的无菌一次性十二指肠镜,这是Ambu 在胃肠病学领域的第一个设备,满足了100%无菌十二指肠镜设计的需求,以消除患 者交叉污染的风险,并提高患者的安全性。aScope Duodeno解决方案由一个一次性 内窥镜和一个可重复使用的处理器单元组成,于2020年7月17日获得了FDA的批准。

(5)膀胱镜 公司aScope 4 Cysto 是一种一次性膀胱镜,于2020年4月2日获得美国食品和药物 管理局(FDA)的批准,美国市场反馈积极。2020年10月2日,aScope 4 Cysto获得日 本市场许可,并于2020年11月5日获得CE标志,允许在欧洲销售。 其优势包括: 1)可产生清晰锐利的图像,轻松识别解剖结构; 2)插入线的高 弯曲角度和不同刚度可协助导航,即使插入了镊子,也可以推进和完全后弯膀胱镜 以检查膀胱颈; 3)因仪器是一次性的,所以不存在影响图像或弯曲质量的损坏或 恶化的风险; 4)降低了成本,例如清洁用品成本及维修成本等。 (6)在研产品 公司未来在可视化产品线上的产品体系将会进一步丰富,到2023年产品种类将达到 23款,相对目前增加15款新产品,从研发投入来看,公司十分注重研发投入,2020 年研发投入同比增长80%。 2. 波士顿科技 波士顿科学创建于1979年,总部设在美国马萨诸塞州纳提克市,是全球领先的医疗 科技公司。其核心业务领域为心脏介入、心脏节律管理与电生理、结构性心脏病、 内窥镜介入、呼吸、外周及肿瘤介入、以及泌尿与妇女健康。公司一次性内窥镜产品组合使其能够在治疗胰胆疾病、胃肠癌和出血方面处于市场 领先地位。一次性内窥镜产品包括十二指肠镜、一次性胆管胰管镜、一次性输尿管 内镜及一次性支气管镜。 (1)十二指肠镜 2019年12月13日,用于内镜下逆行胰胆管造影术(ERCP)的一次性十二指肠镜 EXALT Model D获得FDA认证。该产品是市场上首款也是唯一经FDA批准的单次使 用(一次性)十二指肠镜,EXALT Model D 还被FDA授予“突破性医疗器械认证”, 这一认证将使得患者和医疗服务提供方可更早地使用到该器械。 其优势在于: (1)远端尖端具有4向弯曲能力,其运动范围与可重复使用的十二指 肠镜相当,不会随着时间的推移而退化; (2)由于每次患者都是使用新仪器,故降 低了 ERCP 后感染的风险; (3)通过消除劳动密集型和成本密集型的再处理和维修,简化工作流程并提高效率。

(2)一次性胆道胰腺镜 公司2007年推出第一代SpyGlass系统,于2015年和2018年分别推出第二、第三代 系统,用于评估可疑的良性和恶性疾病,并用于治疗疑难结石和狭窄。其可在 ERCP 手术期间实现高分辨率成像和治疗,以协助靶向活检、碎石术打碎结石,并去除残 留的结石、结石碎片和异物。与传统 ERCP 相比,使用 SpyGlass DS 系统可使得 评估更加有效,有助于减少额外测试和重复程序,并使患者能够更快地接受治疗。 (3)一次性输尿管内镜 波科推出的一次性输尿管内镜LithoVue不同于传统的输尿管镜,它可提供高分辨率 数字图像及无缝导航,帮助快速、轻松、安全、经济地移除结石。该产品在两个方 向上提供真正的270˚偏转,以及与领先的数字可重复使用内窥镜相媲美的图像质量, 并优于光纤技术,所以为治疗各种各样的结石和其他泌尿系统疾病带来了方便。 (4)支气管镜 公司EXALT B型一次性支气管镜于2021年5月26日完成CE认证,该支气管镜将提供 三种尺寸(细型、常规型和粗型),以用于各种支气管镜手术,例如分泌物处理、 气管插管、经皮气管造口术、双腔内镜插管和活检。预计该设备将在未来几周内在 欧洲开始有限市场发售。 (二) 国内企业奋起直追 一次性胆道镜市场空间测算:据一项调查显示,中国2018年ERCP检查共开展26.06万例,那么按照20%的增速预 计,2030年预计常规胆道镜检查共开展232.35万例。一次性胆道镜检查费用定价中 位数设定在1200元左右将具有竞争力,并且假设其渗透率在55%左右,可知其市场 空间为15亿元。 一次性胃镜市场空间测算:据一项调查显示,中国2012年常规胃镜检查共开展2225.41万例,那么按照20%的 增速预计,2020年预计常规胃镜检查共开展9568.86万例,2020年至2030年间,按 照11%增速,2030年预计常规胃镜检查共开展2.72亿例。一次性胃镜检查定价在300 元左右将具有竞争力,并且假设其渗透率在5%左右,可知其市场空间为41亿元。 一次性结肠镜市场空间测算:据一项调查显示,中国2012年一次性结肠镜检查共开展583.24万例,那么按照20% 的增速预计,2020年预计常规结肠镜检查共开展2512.13万例,2020年至2030年间, 按照11%增速,2030年预计常规胃镜检查共开展7132.98万例。一次性结肠镜检查 定价在300元左右将具有竞争力,并且假设其渗透率在10%左右,可知其市场空间为 21亿元。 一次性十二指肠镜市场空间测算:据一项调查显示,中国2018年ERCP检查共开展26.06万例,那么按照20%的增速预 计,2030年预计ERCP检查共开展232.35万例,假设开展常规十二指肠镜检查的数量 与此相当。一次性十二指肠镜检查费用定价中位数设定在1200元左右将具有竞争力, 并且假设其渗透率在70%左右,可知其市场空间为20亿元。 目前国内以南微医学为代表的企业开始涉足一次性可视化平台,并且逐步开始研发 生产一次性内窥镜,与国外产品抢夺市场份额,目前国内企业一次性内窥镜主要涉 及领域泌尿科,未来有望扩展至呼吸科、肺科、消化科、妇科、耳鼻喉科及普外科, 实现产品线多元化布局。 1. 南微医学 南微医学是国内内镜耗材的领导企业,传统业务聚焦于止血闭合类及EMR/ESD类业 务,上述两板块收入增速在公司所有板块中名列前茅,过去四年的收入复合增速分 别为40.16%和68.43%。分别属于止血闭合类板块和EMR/ESD类板块的公司的单品 “和谐夹“和“黄金刀”凭借着极高的性价比在医生和患者端受到极高的认可,在 消化内科积累了深厚的渠道资源。 目前公司逐步切入一次性内窥镜领域,建立了可视化平台,胆道远端可视化产品直 接对标波科SPYGLASS预计2021年年底拿证,未来该技术平台将继续延申至包括泌 尿、呼吸等更多领域。一次性可视化产品的未来可应用范围宽广,也将进一步帮助 南微扩展发展空间,未来可期。 胆道远端可视化产品 公司开发的远端腔道可视化系列产品紧贴临床需求,提供一种基于超细内镜的胆胰 系统内探查方法及装置,达到内镜直视下诊断、治疗的目的,而且操作简单、易于 掌握、稳定性好,更好地满足临床需求。 相对于波科的SPYGLASS,南微产品具有两大优势: (1) 产品硬性指标强于波科。公司的胆道镜像素为16万像素,相比波科的 SPYGLASS DS的4.9万像素,清晰度更佳,主要由于公司的CMOS采用的 专门定制摄像头,成像效果会更好; (2) 耗材价格可及性更好。公司的产品可以通过直径2mm的活检钳,波科的产品 只能通过直径1mm的活检钳,但活检钳的宽度决定了制造的成本,直径2mm 的活检钳成本仅为十几元,而一旦直径小于1.2mm成本将上升至几千元,因 此公司的产品在单台手术的价格上存在较大优势。 可视化技术研发 公司十分注重可视化相关产品的研发,目前公司拥有两个可视化相关专利,有利于 丰富公司产品矩阵,并且为操作者带来方便。 2. 国内其他未上市公司情况 目前国内一次性内窥镜产品处于发展早期阶段,产品主要集中于泌尿科的产品,目 前国内已有普生医疗、瑞派医疗、英诺伟-安清医疗、幸福工场及北方腾达获得一次 性内窥镜NMPA注册证。目前各公司正在积极布局呼吸科、消化科及肺科领域,以 期丰富其产品线。 (本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。) 详见报告原文。 精选报告来源:【未来智库官网】。 |

【本文地址】

今日新闻 |

推荐新闻 |