【行业深度】洞察2022:中国摩托车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) |

您所在的位置:网站首页 › 摩托车v310 › 【行业深度】洞察2022:中国摩托车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) |

【行业深度】洞察2022:中国摩托车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

【行业深度】洞察2022:中国摩托车行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

U

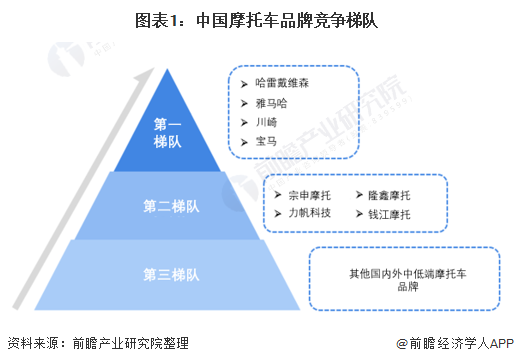

V 摩托车行业主要上市公司:目前国内摩托车制造行业的上市公司主要有力帆科技(601777)、钱江摩托(000913)、林海股份(600099)、春风动力(603129)、爱玛科技(603529.SH)、新日股份(603787.SH)、九号公司(689009.SH)、隆鑫通用(603766)等。 本文核心数据:中国摩托车品牌竞争梯队、中国上市摩托车企业区域分布热力图、中国摩托车行业市场份额(按销量占比) 1、中国摩托车行业竞争梯队 我国是摩托车产销大国,尽管我国摩托车行业相比西方发达国家起步较晚,但后期发展较快,目前国内已发展出一批优秀的国产摩托车品牌。然而从品牌知名度和摩托车技术来看,我国摩托车行业品牌可以分为三大梯队,其中第一梯队主要是哈雷戴维森、雅马哈、川崎和宝马等西方老牌摩托车知名品牌,这些品牌在全球都有着悠久的历史和良好的口碑;第二梯队则是以我国宗申摩托、隆鑫摩托等为主的国产知名品牌,目前我国摩托车技术不断积累进步,国产品牌知名度也不断提升,但国产摩托车品牌主要还是集中在中低端摩托车领域,旨在解决刚性交通出行需求上,与第一梯队的高端品牌仍有差距;第三梯队则是国内外其他中低端摩托车品牌。

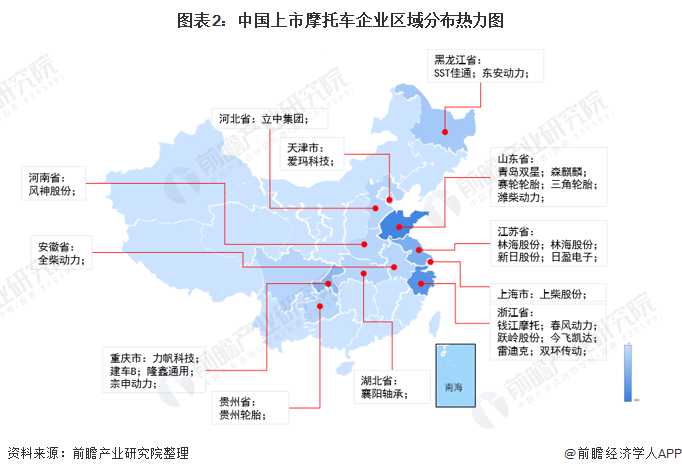

从我国上市摩托车企业区域分布来看,我国摩托车企业主要分布在东部沿海地区和中部川渝地区。

2、中国摩托车行业市场份额 目前,中国摩托车行业竞争较为激烈,品牌数量较多。2021年1-11月,根据中国摩托车商会统计数据显示,全行业完成摩托车销量1844.45万辆,同比增长14.08%。市场份额占比较大的品牌有大长江集团、宗申集团和隆鑫集团,2021年前11月的销量分别为211.23万辆、124.98万辆和117.92万辆,占全行业销量的比重均超过5%。

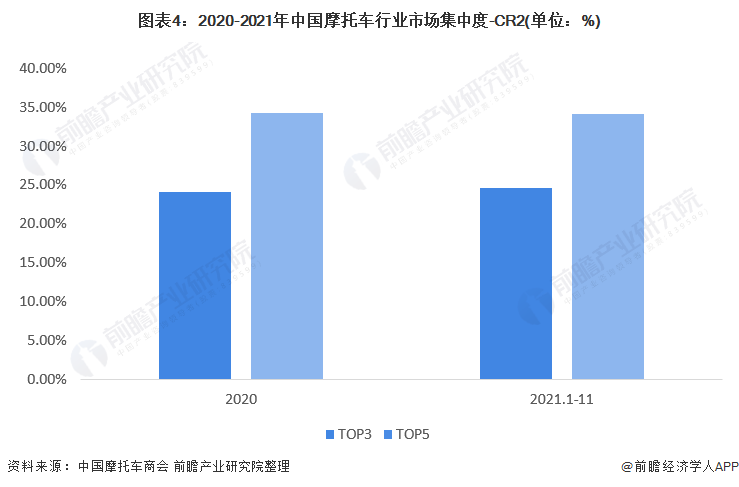

注:数据为2021年1-11月数据,下同 3、中国摩托车行业市场集中度 总体来看,我国摩托车行业的市场集中度并不高,从销量来看,2021年1-11月,摩托车行业CR3占比从2020年的24.05%增长至24.62%,CR5占比从2020年的34.26%下降至34.10%。整体来看,行业集中度一般。

4、中国摩托车行业企业出口份额 2021年1-11月,我国摩托车生产企业产品出口总额64.77亿美元,同比增长48.59%,其中摩托车整车出口量为813.97万辆,同比增长29.57%;出口金额51.88亿美元,同比增长44.34%。从企业出口份额来看,隆鑫集团和大长江集团出口占比最高,2021年1-11月,两家企业产品出口数量均超过90万辆,占同期全国摩托车出口产品总量均超10%。

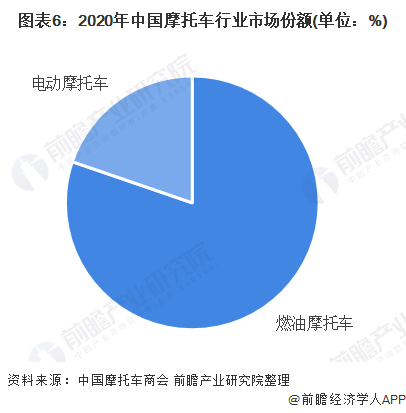

5、中国摩托车行业细分市场竞争分析 摩托车过去一直以燃油摩托车为主,近年来随着碳中和和碳达峰政策的发展,电动摩托车市场也不断扩大,但我国摩托车行业仍以燃油摩托车为主。根据数据显示,2021年1-11月,我国燃油摩托车产销1483.76万辆和1480.39万辆,同比增长17.61%和16.79%;电动摩托车产销365.59万辆和364.07万辆,同比增长4.25%和4.26%。

对比两种摩托车品牌竞争格局来看,我国燃油摩托车市场知名品牌主要有大长江集团、隆鑫集团、宗申集团和力帆集团。电动摩托车市场知名品牌则有雅迪、绿源、台铃和新日等。

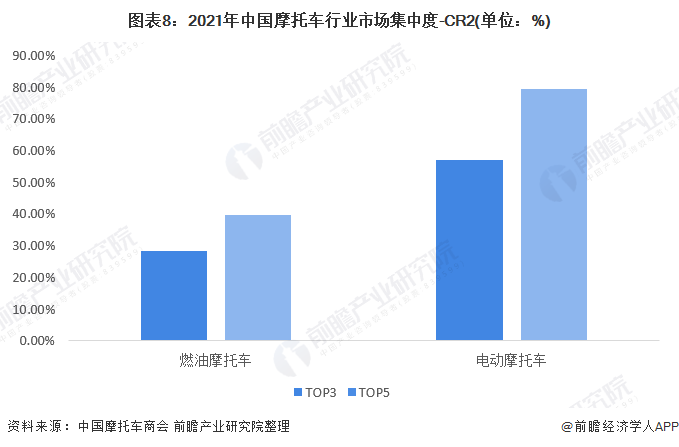

从市场集中度来看,电动摩托车行业市场集中度明显高于燃油摩托车行业。2021年我国电动摩托车CR3市场占比达56.91%,CR5是市场占比达79.34%,而燃油摩托车CR3市占率不足30%,CR5市占率不足40%。

6、中国摩托车行业企业布局及竞争力评价 从我国摩托车行业的上市公司中来看,力帆集团、隆鑫通用和钱江摩托的摩托车业务布局最广,摩托车种类型号也最全。除此以外,以九号公司、爱玛科技等为代表的新兴电动摩托车生产企业也有快速发展的趋势。 从企业摩托车业务的竞争力来看,除了力帆集团、隆鑫通用和钱江摩托等传统燃油车业务竞争力较强以外,以电动轻便摩托车为主营业务的爱玛和新日股份也有较强的竞争力。

7、中国摩托车行业竞争状态总结 从五力竞争模型角度分析,随着新能源技术的发展,公共交通的普及,摩托车面临的替代品威胁较大;行业现有竞争者数量较多,且市场份额,尤其是燃油摩托车市场份额较为分散;上游供应商则为一般原材料制造商、精密零件制造商和轮胎制造商等企业,这些行业均已较为成熟,且应用的下游领域较广,因此对摩托车行业议价能力较强,而下游消费市场主要以三四线城市通行需求和发达地区的高端消费需求为主,且前者占比较大,因此下游议价能力一般;目前行业存在较高的准入资质以及资金、技术门槛较高,潜在进入者威胁较小,但由于电动摩托车的发展以及三四线城市存在的刚性消费需求,因此行业仍具有较大的发展潜力,吸引着大量潜在进入者进入。

以上数据参考前瞻产业研究院《中国摩托车整车制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2023-2028年中国摩托车整车制造行业产销需求与投资预测分析报告

2023-2028年中国摩托车整车制造行业产销需求与投资预测分析报告

报告主要分析了中国摩托车整车制造行业的生产与发展;摩托车整车制造行业的市场需求特征;摩托车整车制造行业的竞争格局、竞争趋势;摩托车整车主要细分产品市场发展状况... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。 p9 q1 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 【行业深度】洞察2023:中国养老产业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国叉车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国智能电表行业竞争格局及市场份额(附市场集中度、企业竞争力等) 【行业深度】洞察2023:中国轮椅行业竞争格局及市场份额(附市场集中度、企业竞争力评价等) 【行业深度】洞察2023:中国铜合金行业竞争格局及市场份额(附市场集中度等) 【行业深度】洞察2023:中国男装行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

|

【本文地址】

今日新闻 |

推荐新闻 |