信维通信是个问题公司? 今天无意看到方老师说 信维通信 财务造假概率很大,网上搜了一下,有人质疑固定资产和收入利润的增长不匹配,列了一下表,确实... |

您所在的位置:网站首页 › 搜一下今天的都市 › 信维通信是个问题公司? 今天无意看到方老师说 信维通信 财务造假概率很大,网上搜了一下,有人质疑固定资产和收入利润的增长不匹配,列了一下表,确实... |

信维通信是个问题公司? 今天无意看到方老师说 信维通信 财务造假概率很大,网上搜了一下,有人质疑固定资产和收入利润的增长不匹配,列了一下表,确实...

|

来源:雪球App,作者: 新天绿色,(https://xueqiu.com/3835928469/133108604) 今天无意看到方老师说信维通信财务造假概率很大,网上搜了一下,有人质疑固定资产和收入利润的增长不匹配,列了一下表,确实是有疑点。之前没对信维通信做深入研究,没看太细,今天补充一下,这个疑点如果得不到合理解释,就不能碰这个公司的股票。

2014-2017年,固定资产从2.8亿增长到4.8亿,公司主营业务是生产制造电子零部件硬件产品,固定资产反映产能,2014-2016在建工程很少,2017在建工程增加较多但是也是“在建的工程”而不是开足马力已经在生产的生产线。可以说2014-2017年,公司产能增长了70%+,但是营收从8.1亿元增长到了34.3亿元,增长了320%+,净利润从0.6亿增长到8.9亿夸张的翻了十多倍。 产能未增加多少,业绩大幅增长,有一种可能是外协加工,生产环节主要在外协厂而不在自己体内,但是信维通信2016年年报并无太多“委托加工”“外协”“委外”等字眼(仅1千多万元存货是委托加工)。参考生产环节主要外协加工的视源股份,年报里提到:公司采用委托加工的生产模式,成本构成主要包括直接材料和委外加工费两项。 同行是不是也是这样?把2014-2017年苹果产业链受益的立讯精密、歌耳股份、蓝思科技、信维通信4家公司的固定资产、营收、净利润比较,信维通信的固定资产和业绩增速匹配程度明显异于同行,存在异常。

业务上,公司那几年傍大腿接到了苹果客户的大量订单,因此业绩暴增,这是可以理解的,但是你产能未增长多少,是以前生产老产品的生产线全部用来生产高利润的苹果产品了?而且不需要增加多少生产线你就能生产出更多的电子零部件使得收入利润翻倍增长? 附:以前的初步研究暂无投资建议,继续观察。公司处于业务景气度向好的趋势中,未来业绩很可能会有大幅增长,但是目前的估值也不便宜,可能目前的股价已经部分反映了未来的预期。另外,公司产品的应用场景主要是手机,以及部分电脑、ipad、汽车电子等消费电子,手机换机周期正在逐渐拉长,公司的业绩稳定性有待观察,2017年末至2018年公司股价跌了一年多,从基本面角度主要就是受到手机换机周期低谷的影响。公司还有大客户依赖,公司战略为傍大腿策略,紧密围绕苹果三星华为等大客户,万一失去了某个大客户的订单,则公司业绩势必受到较大影响。 1.业绩高增长,估值偏高目前公司市值355亿,对应2021年的PE大概在20倍-18倍左右,不算便宜。 公司是定制化的产品,收入提前一年就基本确定了,因此以收入为目标做股权激励的确定性较高,近期公告拟向公司核心管理层12人授予 3000 万份股票期权(占总股本3.1%),行权价格为 23.92 元/股。业绩考核目标:2019-2021年营收不低于50、65、85亿元。2019年的收入在2018年8-9月份就基本确定了,今年8-9月份基本确定了2020年的收入。过去4年公司的销售净利率在21%左右,扣非归母净利率逐步提升至20%左右,假设2020年扣非归母净利率20%,则扣非归母净利润13亿(2018年为9.6亿),同理可估算2021年扣非归母净利润17亿。最新的卖方深度报告预计2020、2021年归母净利润14亿、20亿,卖方一般盈利预测偏乐观,而且他这个不是扣非的。

公司高管预计,信维达到年30亿净利润不需要太久。下面按净利润贴现来估值。(其实信维的销售收现比小于1,经营现金流净额小于净利润,公司所处电子行业资本支出较大使得自由现金流更小,因此,按净利润贴现来计算内在价值其实是乐观测算,如果按现金流来贴现得到的内在价值更小)。 假设2019-2021年归母净利润如卖方所预计(实际上一般达不到),在2022年-2024年维持40%每年的增速,后续增速每年递减5%,得到未来10年的净利润,再按10%的贴现率贴现,得到的现值352亿。 也就是要想跟目前的355亿市值相匹配,需要信维在2022年达到近30亿归母净利润,2024年超过50亿、2026年达到近100亿归母净利润、2028年达到近150亿归母净利润。这个实现的难度应该比较大,因此目前暂时判断信维被高估了。

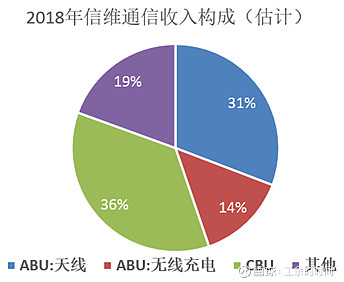

公司业务范围涵盖天线、无线充电模组及磁性材料、射频前端器件、音/射频模组、线缆及连接器等。公司现有四大事业部门:ABU 部门、CBU 部门、微电子部门和声学部门。

1.1ABU 部门:天线和无线充电 ABU 部门为公司主力部门,主要从事天线、无线充电。目前天线产品贡献公司营收的70%+,包括wifi、通讯、蓝牙、NFC 等用途的天线,用在苹果手机及IPAD\MACBOOK、三星华为高端手机等消费电子产品上。第二大业务为无线充电,2018年公司47亿营收,预计其中无线充电业务贡献5亿以上。苹果、三星一直是公司的前2大客户。 2019 年下半年开始,手机无线充电业务将是公司业绩的主要增长点。 2019 年收入的增长驱动力主要是 ABU 部门的无线充电和 CBU 部门。公司的无线充电技术已做到世界领先,信维的无线充电先后成为三星、华为旗舰手机的核心供应商和第一批供应商; 2019 年切入苹果手机的无线充电,苹果手机的无线充电目前就立讯精密(模组加工)和信维通信(从原材料开始通做,今年才开始供应苹果)在做。 无线充电渗透率未来要达到10亿部手机,目前苹果三星手机的单机里面标配的无线充电模组价格3美元左右。 1.2潜力部门 CBU 部门包括电磁屏蔽件业务、射频连接器产品等,近年来稳定增长。 声学部(受话器扬声器)与微电子部(滤波器、功率放大器、射频开关)是公司新开拓的业务部门,市场潜力巨大。 3.新一轮行业景气周期开启,业务趋势向好2020 年 ABU 部门的天线业务有望成为新的增长动力。2019 年 9 月开始,华为、小米等国产品牌 5G 手机陆续放量,手机销量下滑到目前已经企稳了,换机需求之前被压缩了,后续2年以手机为代表的消费电子行业将迎来高景气度,手机出货量增加再叠加5G使得单机的天线数量、电磁屏蔽件滤波器等电子元器件数量都会增加。 目前各个手机品牌新手机的天线技术路线都不一样。信维通信不会去赌某一个技术路线,各种技术路线都要有储备。 目前公司在深圳沙井的生产基地都满产了,新建的常州生产基地规模较大,未来客户新增需求都可以安排在常州基地生产。 Massive MIMO 技术带来单机天线数量的增长,随着 5G 的普及,基站与终端的天线数也随之增长,手机端移动通信天线数将会从现在的 2 根、4 根向 8 根、16 根演进。 3.1苹果手机率先采用LCP天线: LCP天线,安卓系手机目前还没怎么用,信维也没给苹果手机供应lcp天线。 LCP是一种新材料,用在手机领域可以作为天线和高速连接器,实现高速的信号传输和信号传导,LCP 天线会是 5G 时代的主流之一,LCP/MPI 材料替代 PI 材料是必然趋势。在高频毫米波频段 LCP 材料会有更广的应用,预计到 2022 年,手机端LCP/MPI 天线渗透率将提高到 30%,中高端手机产品中的 PI 天线基本被替代。苹果于 2017 年在 iPhone X 中率先将 LCP 材料应用于 WiFi 天线。18 年新发布的iPhone XS/XS Max/XR 中,PI 天线则全部被 LCP 天线替代。随着渗透率的进一步提升,未来 LCP 天线有望应用到苹果的 MacBook、iPad 等全线产品。在苹果手机率先布局后,LCP 产品在其他手机品牌中的渗透率有望提高。 LCP在手机里的应用始于村田和苹果的合作,日本村田把LCP材料用在了天线和传输线上用在苹果手机里。没有村田之前,苹果手机天线的供应商主要是安费诺和信维,LCP后村田进来了,并且技术领先。 LCP 产业链包括上游原材料、薄膜、FCCL,中游 LCP 软板环节,以及下游的模组制造环节。产业利润主要集中在原材料、LCP 薄膜与软板加工环节,现阶段主要由日台厂商主导,龙头厂商村田可实现 LCP 薄膜至 LCP 软板的全链生产,是苹果的主要供应商。 初期,苹果让信维做村田LCP天线的后端加工,信维觉得低毛利不赚钱没去做。2017 年信维通信开始从材料端布局 LCP 天线,目标是实现 LCP 薄膜至 LCP 软板的全链生产。公司已经实现 LCP 薄膜带材加工等关键领域的技术突破,多层LCP 天线产品已经通过部分国际重要客户的测试认证。现阶段公司正在加快 LCP产能建设,意图切入国际大市场。 3.2对竞争对手硕贝德的评价 信维通信的收入规模是硕贝德的近3倍,硕贝德的利润只是信维通信的零头,不值一提。 在 LDS 手机天线方面信维的主要竞争对手是硕贝德。信维只为高端手机提供产品,硕贝德主要供应低端手机天线产品。 信维对标的企业是美国安费诺、日本村田,希望再经过十几年的发展达到村田目前年收入800亿元的收入。 立讯精密类似富士康,以加工组装为主,技术含量不高,靠规模效应。 大股东股权质押率42%,质押股份换取的钱只用在了员工持股计划的配资担保上,亏了6个亿用于补足差额。大股东比较专注,没有花钱搞其他东西,专心经营公司主业。 |

【本文地址】

今日新闻 |

推荐新闻 |