掌门教育赴美上市:在线1对1头顶“三座大山”,年亏10亿盈利梦难圆 |

您所在的位置:网站首页 › 掌门教育关门了吗 › 掌门教育赴美上市:在线1对1头顶“三座大山”,年亏10亿盈利梦难圆 |

掌门教育赴美上市:在线1对1头顶“三座大山”,年亏10亿盈利梦难圆

|

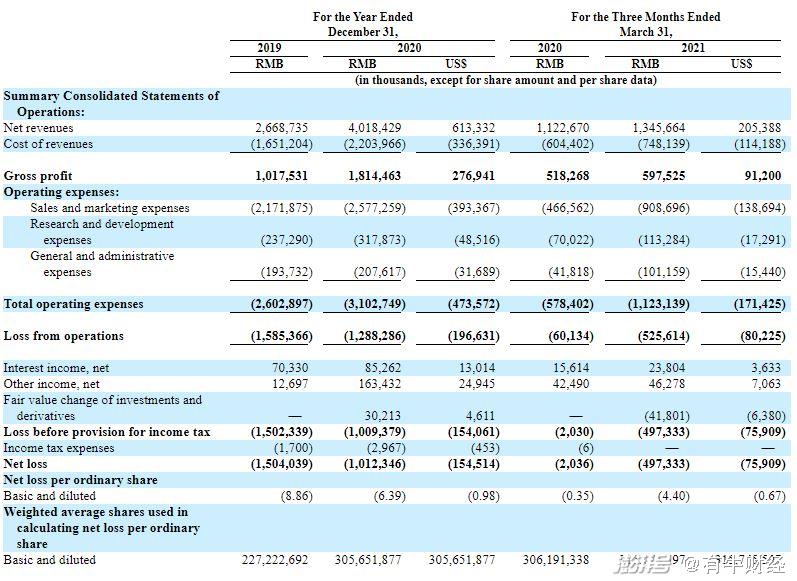

本文来自微信公众号“有牛财经”(yncj_cn),作者:长江中下游学者 赴美上市,似乎成了当今国内在线教育初创企业们的头等大事,自一起教育成功登陆美股后,包括美术宝、火花思维在内的多名玩家都被曝出了计划上市的消息。如今,在线1对1赛道的头号玩家——掌门教育也不甘寂寞,先人一步交出了自己的招股书。 查阅美国证券交易委员会(SEC)官网可知,掌门教育已经于5月19日递交了招股书,计划在纽交所上市,证券代码“ZME”。从招股书来看,摩根士丹利、瑞士信贷等均为其承销商。 如今,在线教育行业的吸金能力已经不比当年,以烧钱获客推动规模增长的做法不仅对企业不利,也难以获得更多资本的青睐,这种情况下,掌门教育奔赴二级市场“讲故事找钱”也可以理解。但问题仍在——它引以为豪的故事,真能打动大洋彼岸的投资者们吗?  掌门教育:被一帮“状元”捧起的1对1专业户 就和很多在线教育企业一样,掌门教育最初的征程始于线下。 掌门教育创始人之一——张翼,曾经以优异的成绩进入上海交通大学,随即又参加了当地的公益组织“状元俱乐部”。这个公益组织聚集了不少高考成绩优异的“状元”,他们经常到高中开公益讲座,辅导那些还未经历高考洗礼的学子们。 在组织里待的时间越长,张翼就越觉得这样的公益讲座低效而浪费。他认为,光开讲座没有办法解决学生的实际问题,不如自己来盘活组织里的优质教学资源,试试补习和课外辅导等方案。萌生这个想法之后,张翼和他考上浙大的高中同学余腾共同将“状元俱乐部”改造成了线下辅导机构,开始承包私立学校教室,并且组织“状元”们研发教材。 事实证明,当时线下辅导机构真的很吃香。在大本营汕头市起家后,张翼和余腾又通过合作模式将门店扩展到其他四个城市。截至2014年,其单店月营收高达十几万元。 但在经营状元俱乐部的同时,张翼和余腾仍然需要兼顾学业,这一定程度上分散了他们的注意力;再加上线下经营的缺点开始凸显——过于依赖当地校长,组织松散且管理成本过高,最终,他们在2014年砍掉线下业务,将手中的资源全部投入线上创业项目——掌门新锐。 彼时,在线教育正处在萌芽期,大量创业公司呈现井喷之势,可供张、余二人选择的业务模式也不少。但在测试过其他模式的可行性后,张翼认为只有1对1才是最贴近线下教学体验的模式。“它有着强针对性、强互动性、强效果的特点。”张翼在接受采访时如是说。 2015年,掌门新锐更名为掌门1对1,开始专攻这一模式。也正是在同一时间,它收获了来自资本的青睐——2015年7月完成近2000万元A轮融资,由雷军旗下顺为基金领投。此后数年间,掌门1对1又获得来自软银愿景基金、加拿大养老基金、中投公司等机构的加注。截至目前,掌门教育已完成8轮融资,最近一轮是在2020年9月,融资金额超过4亿美元。  在线1对1,真的那么香? 时至今日,在线1对1模式已经在张翼手中被发扬光大。据艾媒咨询(iiMedia Research)数据显示,掌门1对1占据了在线1对1赛道近乎八成份额。从招股书中也能看到,2020财年中,掌门1对1付费学生人次同比增幅为43.2%,达到约54.5万;此外,其学生留存率超过80%,同时还有50%的新客是通过“转介绍”模式而来。 在教育行业内,留存率和转介绍率是至关重要的两项指标,它们很大程度上代表着企业产品在消费者心目中的口碑。那么,掌门1对1是否达到了行业的平均水准呢? 以国内另一家上市1对1模式平台——51Talk作为对比,根据2020年一季度财报来看,其转介绍率达到65%,学生留存率为80%。51Talk CFO徐珉接受媒体采访时表示,公司的在线青少年英语业务当中,有40%的现金收入来自转介绍,只有20%是通过其他获客渠道。 单看留存率与转介绍率,掌门教育与51Talk的差距似乎并不大,但二者的财务状况却是天壤之别。根据财报数据,51Talk已经连续五个季度实现盈利,其2020年全年营收为20.54亿元,净利润达到1.47亿元(GAAP下),毛利率71.7%;掌门教育2020财年营收则为40.18亿元,高于51Talk,但它不仅没能盈利,反而还亏损了10.12亿元。 深究起来,高企的营销费用或许是掌门教育未能盈利的关键。  从招股书信息来看,截至12月31日的2020财年中,掌门教育的营销开支达到了25.77亿元,几乎接近同在美股上市的网易有道(全年营销费用26.97亿元);而51Talk在2020年的销售和营销费用仅为10.356亿元,虽然同比有所增加,但仍远低于掌门教育。 事实上,1对1模式远没有张翼此前描述的那样美好,营收数据最初看似漂亮,但最终留下一地鸡毛退出战局的企业如今比比皆是,去年冬天“倒下”的学霸君就是个典型例子——2018年,学霸君还曾高调宣称其1对1业务“单月营收破亿”。 “1对1的模式是先收费,家长报的课时越多,折扣就越低。按一节课150-200元,60-120节课的‘课包’来算,那么每个学生能带来9000-24000元的流水,如果遇上招生旺季,营收会更可观。”一位在线教育从业者接受媒体采访时表示。 但他也承认,这些费用至少有70%要用来填补教师的课时费,剩下30%中,销售、以及辅导老师的人员成本又要占去15%,剩余能用于平台运营的费用还不到15%。而企业需要用这微薄的15%承担公司中后台等职能部门运转,此外,日渐高企的获客成本也是不可忽视的开支。 “在线1对1平台的流水和营收可以做的非常漂亮,但一旦开始上课,亏钱几乎是必然的。如果没有来自外部的融资,在线1对1就是资金链最容易断裂的模式。”这位从业者说。 “三座大山”难扛,掌门教育的故事该怎么讲才好听? 总的来说,目前的1对1模式仍有三大弊端难以解决:作为“刚需”的师资成本与运营成本,以及难以降低的获客成本。面对这三座大山,掌门教育要怎样布局才能走出亏损泥潭呢? 从行业内的动向来看,布局下沉市场似乎成为了近年来1对1赛道的一种趋势——此前,VIPKID已经扩展到了大连和成都,并在当地广招在线班主任;三好网则在2016年进军成都,于当地建立了教师帮俱乐部西南分部;轻轻家教则选择在南京建立班主任服务中心。 近年来,国内居民受教育程度普遍提高,下沉市场的父母同样注重对子女的教育。同时,二三线城市还有来自国家的人才优惠战略,相比一线城市来说,这些“小地方”拥有更低的获客成本以及庞大的潜在用户群体。对于掌门教育来说,下沉不失为一条好路。  另一条路是扩展业务模式——这也是掌门教育正在走的道路。目前,掌门教育旗下除了1对1业务外,还有掌门少儿、掌门优课、掌门陪练、小狸AI等业务,涉足小班课、学前教育AI课赛道。 从招股书来看,其小班课业务掌门优课单季度学生一度超过29万,环比增速高达220.8%。相较在线1对1,小班课模式的成本结构更优,且毛利率更高、价格也更便宜,不仅有助于掌门教育扩展下沉市场,同时还分摊了师资。如果小班课业务能够继续蓬勃发展,在未来某一天彻底填上1对1业务的资金漏洞也不是不可能。 AI课赛道这边,据《2017中国家庭教育消费白皮书》显示,在0-6岁儿童家庭中,90%的儿童都参加过素质教育类培训班。此外,学前教育支出占0-6岁儿童家庭年收入的26.4%,超半数家庭每年花费5000元及以上,并且有30%的家长表示愿意支付超出消费能力的学费。单从市场规模上来看,以AI课模式切入学前教育赛道似乎大有前途。 但学前教育行业也存在一定问题,例如过度强调AI和智能教学理念导致课程同质化严重、动画和娱乐元素过多使得启蒙效果不佳等。此外,近期的监管从严之势也给整个行业蒙上了一层不确定性。目前来看,AI课固然可以作为掌门教育上市时讲的故事之一,也能在一定程度上推高它的估值,但要靠它走出亏损漏洞,恐怕并不算太现实。 |

【本文地址】

今日新闻 |

推荐新闻 |