按摩椅行业即将爆发,A股两家龙头齐头并进 6月21日我们为大家带来了按摩椅行业的发展分析、按摩椅行业即将爆发逻辑和两家A股龙头 荣泰健康 、 奥佳华 →《按摩椅行... |

您所在的位置:网站首页 › 招远康泰按摩椅几点上班 › 按摩椅行业即将爆发,A股两家龙头齐头并进 6月21日我们为大家带来了按摩椅行业的发展分析、按摩椅行业即将爆发逻辑和两家A股龙头 荣泰健康 、 奥佳华 →《按摩椅行... |

按摩椅行业即将爆发,A股两家龙头齐头并进 6月21日我们为大家带来了按摩椅行业的发展分析、按摩椅行业即将爆发逻辑和两家A股龙头 荣泰健康 、 奥佳华 →《按摩椅行...

|

来源:雪球App,作者: 养一只苏牧,(https://xueqiu.com/1967496865/129228982) 6月21日我们为大家带来了按摩椅行业的发展分析、按摩椅行业即将爆发逻辑和两家A股龙头荣泰健康、奥佳华→《按摩椅行业爆发预警(附股)》 按摩椅行业快速发展,要投资这个行业的话,其实就两个方向:共享按摩椅、按摩椅销售。 共享按摩椅逻辑跟共享单车和其他共享经济类似,需要用互联网的投资逻辑去看,前期必将会经历一段残酷的厮杀(烧钱抢位拼流量和用户数),而且这个行业规模及盈利能力都不算太强,因此本文不考虑共享按摩椅的投资机会。 按摩椅销售的话,国内的投资机会和格局已经很明确,龙头就两家:奥佳华、荣泰健康,所以投按摩椅行业其实基本就相当于在这两家龙头之间选择(当然也可以一并投)。 因此本文先对奥佳华以及荣泰健康做个简要对比,看看这两家按摩椅龙头各有什么优劣势。 想要学习和参与50ETF投资的朋友添加客服微信chcj6666了解详情,学会50ETF期权投资,再也不怕股票被套牢~T+0灵活交易模式,做多做空皆可!我们还提供低门槛开户、手把手操作哦!

奥佳华走势图

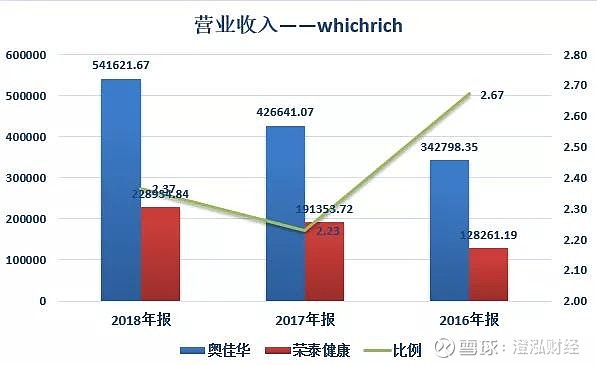

荣泰健康走势图 财务维度 首先我们以结果导向的思路,看看两家龙头财务数据上的差异。 规模指标 从财务规模来看,无论是资产还是业绩规模,奥佳华都一直领先荣泰健康。 虽然奥佳华的资产以及营收规模优势已经没有16年这么大了,但奥佳华的资产及营收规模依旧是荣泰的2倍多。

而净利润优势虽然没有营业收入这么明显,但这几年奥佳华一直还在拉开与荣泰健康之间的利润差距。

成长性指标 从成长性来看,其实两家都非常优秀。 收入端荣泰的成长性更好,三年复合增长率能达到30.81%; 利润端则是奥佳华的成长性更好,三年复合增长率能达到34.48%;

盈利能力指标 毛利率 荣泰健康18年毛利率出现大幅下滑,已经比奥佳华还低了2个点。 而奥佳华虽然18年毛利率也出现下滑,但幅度明显小很多。

为何荣泰健康18年毛利率会出现大幅下滑,主要原因有三: 1.原材料 首先我们看到两者的毛利率在18年都出现下滑,就不难推测出这里面多多少少肯定有行业因素。原材料价格提升就是重要原因之一,按摩椅的成本结构中,原材料占比就超过八成。原材料价格从2016年9月前后开始上涨,一直持续到18年,且原材料价格的波动对毛利的影响存在一定的滞后性。 此外,部分制造行业还受环保要求提高的影响,原材料及委外加工部件材料价格上涨(主要集中在喷漆与焊接这两个环节),造成成本上升,压低了行业毛利率。 2.汇率 美元/人民币 汇率的降低也同样会影响公司产品的毛利,因为公司有不少海外业务,如果人民币升值则会使得出口产品折算人民币售价受影响,影响公司毛利率。 不过这个因素不是影响毛利的核心因素,公司不仅有做套保,并且人民币自18年下半年来也开始贬值了。

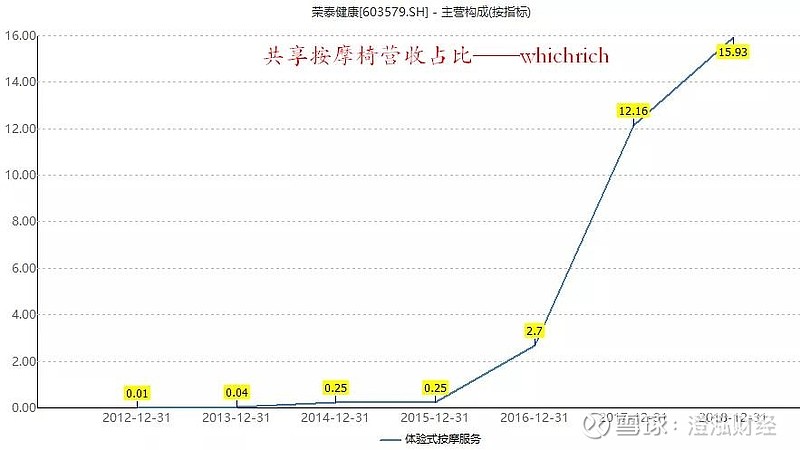

3.共享业务 共享按摩服务业务的毛利率下降,是导致荣泰健康毛利率大幅下滑的重要原因。受共享按摩行业竞争加剧影响,场地获取成本有所提高且部分新铺设场地的单台收入略低于前期铺设的网点,共享业务毛利在18年出现了明显的下滑。

其实共享按摩业务的毛利率一直以来都在下滑(除了17年),但为何18年才开始明显影响荣泰健康的整体毛利率呢? 主要原因是共享按摩业务占公司营收比例是到17,18年才提升到10%+,所以直到近两年共享业务才对公司的毛利率影响这么大。

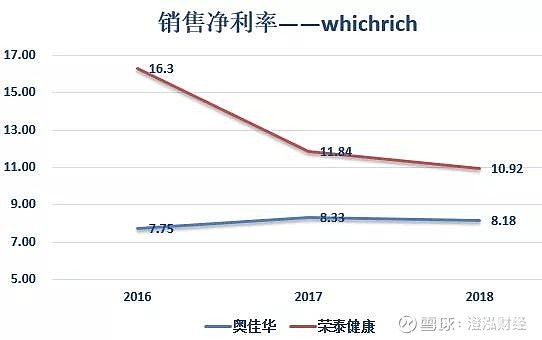

净利率 两家龙头的净利率趋势其实跟毛利率很像,不同的只是目前荣泰健康的净利率依旧还是领先奥佳华,这主要是因为奥佳华的费用占比更高。

两家按摩椅龙头的管理费用占比都在8~10%之间,奥佳华略比荣泰健康高一点。 两者的主要差距是在销售费用占比上,奥佳华的销售费用占营业收入比例为18.29%,荣泰健康是12.35%,相差了有6个点,这就是两家公司净利率差距的主要原因。

奥佳华之所以销售费用占比这么高,首先是因为公司本身很注重品牌打造,愿意投入资源打广告和维护品牌(最近奥佳华在分众传媒铺广告,以及此前奥佳华在中国好声音的广告等都是很好的体现)。

其次,奥佳华本身是全球化业务,运营着五大品牌,业务分布在几大洲,其所需的销售费用自然需要更高一些。

对净利率的主要疑问其实跟毛利率也类似,即荣泰健康的净利率为何在这两年发生大幅下滑? 我们分拆单年来看。 2017年荣泰净利率下滑的主因是财务费用(汇率); 2018年荣泰净利率下滑的主因是毛利率下滑(上文已解释); 这里只对2017年进行分析,18年主因就是毛利率,不再展开。 导致17年荣泰净利率大幅下滑的主要科目是财务费用,17年财务费用比16年多了5千多万,而17年净利润也才2.3亿左右,财务费用增加额就占到净利润的20%以上。 为了看出公司实际经营层面的净利率变化,我在表格最后一行对净利率做了个调整处理,即扣除每年财务费用相比上一年的变化额,再以此算出调整后净利率(不过只能跟上一年的调整后净利率对比,跨年度比较就不准确了)。 这样来看17年的调整后净利率实际上只比16年下跌了1个点,说明财务费用的激增确实是影响17年净利率的主因。

那么为什么荣泰健康17年财务费用会出现激增呢,答案就在汇率上。 2017年,由于人民币大幅升值,公司汇兑损失3302.58万(财务费用3111.6万),比16年多了5785万,汇兑损失增加额占17年净利润27%。

公司汇兑损失这么多,主要还是因为公司海外业务占比较高,17年海外占比50%,18年占比41%(不过奥佳华海外占比更高,达到73.56%)。

不过说实话,其实汇兑损失影响,奥佳华也有,而且比荣泰更大。 2017年奥佳华因汇兑损失,多了1.2亿的财务费用,占17年净利润35%,影响比荣泰还更多。

但之所以奥佳华17年净利率还能继续提升,是因为公司内部盈利能力及运营效率提升。这其实反应了这几年奥佳华在盈利能力上的进步更大(当然你也可以认为是因为进步空间更大导致的); 比如奥佳华的规模效应已经有发酵的迹象(18年管理费用占比略有回升,但整体水平已经明显低于前两年了)。

奥佳华的国内业务占比近两年也在不断提升,而国内业务主要是自主品牌为主,毛利净利明显高于海外ODM业务,因此业务占比的变化也让公司盈利能力得到提升(奥佳华18年自主品牌占比已达到40%+)

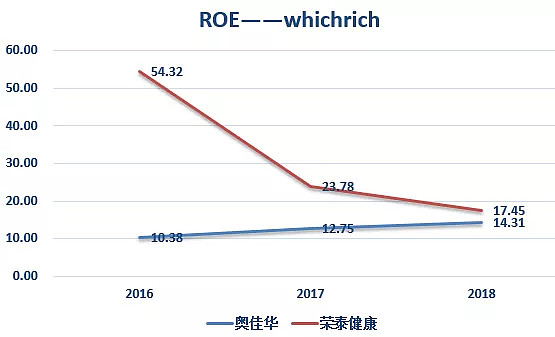

ROE ROE方面,荣泰健康一直以来都比奥佳华要优秀,但这两年来一直在下降,而奥佳华的ROE则一直持续上升,两者差距已经从16年的44个点降至18年的3个点。按照这个趋势,奥佳华似乎未来很可能在盈利能力上反超荣泰健康。 那为何这两家龙头会出现完全不同的ROE趋势呢,我们从数据本源进行拆分分析。

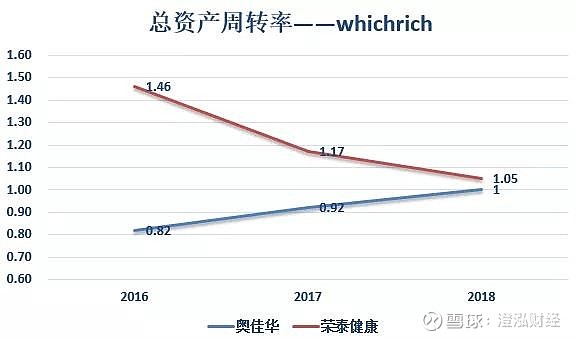

根据杜邦分析, ROE=销售净利率*资产周转率*权益乘数 权益乘数=资产总额/股东权益总额 =1/(1-资产负债率). 净利率 前文已经分析过了,荣泰健康由于共享业务及汇率等因素,过去几年净利率持续下滑; 而奥佳华则由于本身自主品牌占比提升及规模效应开始释放,净利率有所提升; 资产周转率 荣泰健康这两年周转率明显下滑,奥佳华则明显提升,两者在周转率 上的差距从16年的0.6个点降低至18年几乎一致。

荣泰周转率之所以在17年出现大幅下滑,主要是因为公司17年上市后募集了近10亿资金,使得资产大幅提升,而短期收入暂且跟不上,从而拉低了周转(但我们也不能忽视奥佳华这两年在营运能力上的提升)。

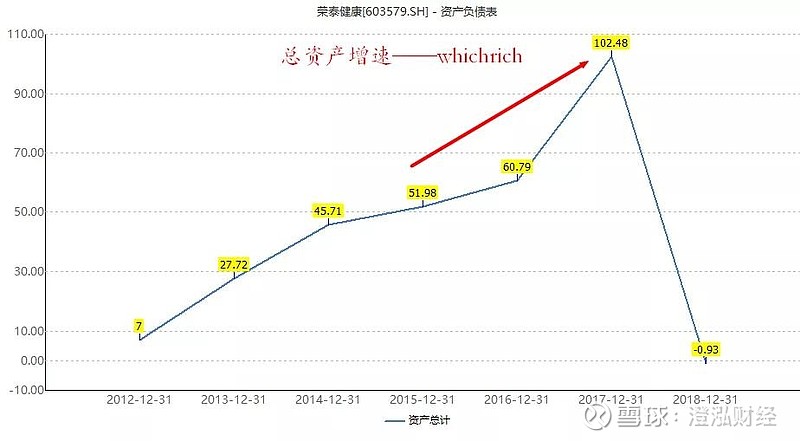

资产负债率 荣泰健康同样是因为ipo导致负债率短期大幅下滑。

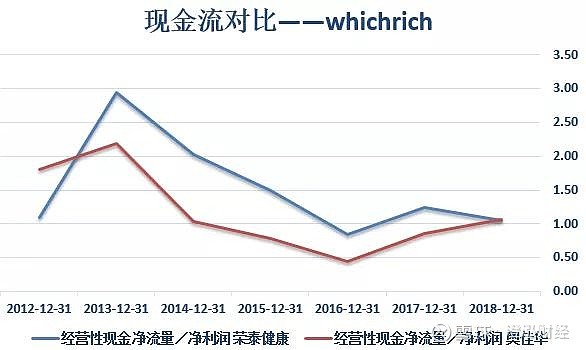

所以总得来说, 两家龙头的盈利能力的变化趋势,其实并没报表上体现的差距这么大,两家公司未来随着国内按摩椅行业的发展、自主品牌占比的提升、规模效应的释放、共享业务厮杀放缓,盈利能力还有不少提升空间。 不过整体上,奥佳华因为其业务结构(国内业务和共享业务占比较低)、产品力更强等因素,提升前景相对会更清晰明朗一点。 现金流指标 虽说两家公司都有大量的ODM业务,不过按摩椅毕竟还是属于消费品行业,所以两家按摩椅龙头的现金流其实都表现的还不错。 从现金流与业绩对比指标来看,荣泰健康比奥佳华强一点,这与荣泰的共享业务及国内业务占比更高有关(共享业务属于“现金奶牛”项目)。

由于荣泰健康17年ipo后进行了大笔投资,所以17年自由现金流出现大幅下滑。 而奥佳华经过2011年到2016年几年的连续投资收购动作后,近两年已经放缓对外投资的速度,公司自由现金流也随之增加,体现出公司较强的现金回流能力。

(注意:下表的自由现金流不准确,没扣除一些干扰项,不建议参考)

产品维度 业务结构 在开始从产品维度对比奥佳华和荣泰健康的差异之前,我们先再把上文提到的两家公司经营业务结构做一个梳理。 从wind的数据可以看到: 奥佳华按摩椅业务仅占4成,但近两年占比已在明显提升了。按摩小电器占比也高达4成,健康保健产品也高达15%,产品结构相对更丰富;

荣泰健康按摩椅业务则占比约8成,虽然近两年由于共享业务快速发展使得按摩椅销售占比略有下降(共享业务占比已提升至16%),但依旧比奥佳华高很多。其按摩小电器占比仅剩不到4个点了,静态看荣泰是更纯粹的按摩椅企业;

从地区来看:

奥佳华有约8成业务是在海外,而海外业务是以自主品牌及ODM代工为主(通过收购拥有5大品牌,且各个品牌专门负责各自区域),国内自主品牌的业务仅占2成左右(国内主要通过奥佳华品牌,不过19年还会新出一个新的中低端品牌);

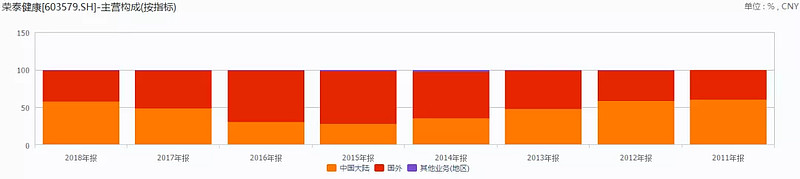

荣泰健康则只有4成业务是在海外(主要是ODM为主),近6成是在国内,相比奥佳华来说业务区域更集中。 优劣: 利在于更能享受国内按摩椅行业的发展红利; 弊在于全球布局方面弱与奥佳华,海外市场也没自有品牌,毕竟海外按摩椅市场目前依旧远大于国内市场。 按摩椅销售(国内) 由于我是看好按摩椅行业的发展,再从中挖掘研究奥佳华及荣泰健康两家企业,所以这里对产品的分析主要是围绕着按摩椅产品。 在中国,按摩椅行业还只是一个小行业,所以行业数据及相关的调查研究并不多,对于投资者来说会有些信息上的研究难度。 就比如按摩椅销量,行业其实并没有一个权威第三方去做一个持续稳定的统计,投资者目前只能通过一些产业报告或者各家按摩椅企业报的数来进行统计。 根据两家龙头披露的年报数据来看, 两者按摩椅总业务收入差别不大,2018年奥佳华相对领先2个亿左右。

但我想对比的主要还是国内按摩椅销售及销量,因为未来随着国内按摩椅行业的快速发展,两家龙头的主战场势必是在中国。而公司又没分别披露国内市场按摩椅销售的数据,所以我们并不知道在国内,哪家企业具体占了行业多少的份额。 因此,我对公司披露的数据做了些处理,可以间接算出两家公司国内按摩椅销售的大致数额。 荣泰健康国内按摩椅收入: 由于荣泰健康按摩小电器业务占比很小,主要都是按摩椅业务,而且其共享业务数据又有披露,所以我用国内收入-共享按摩椅业务≈国内按摩椅收入。 奥佳华国内按摩椅收入: 奥佳华由于收入结构比较复杂,上述方法行不通。 不过好在公司是采取多品牌战略,且国内按摩椅几乎都是以奥佳华品牌进行销售,因此可以根据公司年报中披露的参股公司明细来得知奥佳华在中国的大致收入。

根据上述的换算口径,可以得出下图,可以看到,荣泰健康目前在国内的销售还是更牛一点,不过两家龙头的国内按摩椅销售增长都非常快。

线上 荣泰健康在国内销售的领先(尤其是相对奥佳华),跟公司的几点业务特征有关: 1.公司在共享按摩椅业务上的强势地位,使得更多人能够在生活中看到以及体验到荣泰按摩椅(摩摩哒),广告效应明显; 2.其次,公司早于奥佳华发现并抓住我国电商行业的发展,早早就布局了线上渠道,使得荣泰目前是按摩椅线上渠道的龙头;

按摩椅价格(国内) 根据公司年报披露的数据,荣泰健康的按摩椅均价只有到2015年的,但根据当时数据也可以看到,荣泰的均价是高于奥佳华的(这个是指全球按摩椅销售均价)。 不过根据奥佳华近几年均价的提升,我们还不能推出行业整体(或者荣泰)的按摩椅均价也发生了提升,因为奥佳华均价的提升有可能只是其自主品牌占比提高驱动的。

国内均价(线上) 同样,我们重点是想知道公司国内按摩椅销售均价的情况,由于缺乏权威数据,因此这里暂时先通过线上数据来了解。 根据京东披露的数据,我国按摩椅线上销售均价有所回落,原因主要是:技术进步、成本下降、竞争加剧。 截止至2018Q1,线上均价最高的是荣泰健康,荣泰超越老牌外资龙头傲胜,也说明了其竞争力以及在消费者心智中地位的提升。 而奥佳华的线上按摩椅均价则略低于荣泰和傲胜(不过预计2019年差距会更小)。

研究到这里,其实我内心是有比较大的疑惑的,因为奥佳华的管理层多次在投资者交流等公开场合说过:荣泰健康目前主 要在中低端市场,奥佳华处于高端市场。 公司年报多次强调奥佳华是要走高端路线的,且奥佳华最新的主力型号也标价近5万,很符合高端定位。

不过根据上文的线上均价,奥佳华似乎并没在销售中体现出高端的定位,甚至比荣泰均价还低(当然数据只取到18Q1,可能不完全准确)。 如果找借口说线上是“屌丝经济”,更多是中低端消费者,那逻辑上也行不通,因为同样定位高端的老板电器(厨电)、戴森(护理电器)及飞利浦(护理电器)等品牌的线上均价依旧是显著领先的。 因此出现这个现象,我目前的解读是: 1.公司确实认识到高端定位的重要性,也想往这方面努力,但目前国内按摩椅市场还相对处在早期,市场较小,公司不愿放弃中低端的份额,所以在线上也大力推出偏低端的产品。 2.公司的高端定位目前只是一厢情愿,供给逻辑在高端上,但需求逻辑还不成立,消费者还不太认可奥佳华的高端定位,公司品牌力还不足以让消费者为高价的奥佳华产品买单。 按摩椅质量、技术 消费品的技术维度研究向来是我最不关心的一环,因为自己本身对技术不专业,很容易自作聪明,而且消费品只需要抓住消费者口碑及心智这个核心环节去跟踪研究就够了,如果一个行业的技术总是在更新变化,那也不是我们长期投资者优先考虑的行业了。 但按摩椅由于整个行业还处于早期,技术也还不成熟,产品并不能很好的满足消费者需求。这个阶段下,如果谁能在产品技术上取得领先,能够让消费者明确体验到产品力的差距,那该企业将极大概率抢占到消费者心智,获得核心竞争力(类似这两年的洗碗机行业)。 我们首先从研发投入这个间接角度来观察下: 奥佳华的研发投入一直都比荣泰健康更多,不过这也与奥佳华规模更大有关。 如果看研发占比的话,2018年荣泰健康的研发占比是4.74%,奥佳华的是3.37%,荣泰健康反而更高。

而从管理层及行业人士那获取的信息,似乎说明奥佳华在按摩椅的产品力上具备明显的优势。 下面这段是奥佳华管理层在某次调研中的介绍: 目前按摩椅产品技术的更新迭代已经从第一代发展到第六代,而国内市面上大多数企业还停留在第三代产品的技术水平上(2D机芯)或第三代向第四代(3D机芯)过渡的阶段。 奥佳华是国内唯一一家掌握从第一代至第六代产品技术的企业,并且已将第五代和第六代技术分别应用于公司旗舰产品御手温感大师椅及健康管理椅上,使公司在第五代及第六代按摩椅布局上赢得先机。2018年10月,公司产品再升级,新推出的旗舰新品御手温感大师椅AI版,首次将第六代智能酸痛检测技术应用于家用按摩产品上,其还搭载了进一步升级的4D无刷马达按摩机芯,并结合全新疲劳检测系统、个人健康云平台及AI智能按摩算法等新技术,牢牢掌握行业领先地位。 因此从产品力角度来看,奥佳华似乎是最领先的,而且友商目前还没法跟上奥佳华的领先技术。 其实对于产品力这个环节,我是很想通过消费者调查的形式来进行验证观察的,但目前手上没相关报告,我个人暂时也没这精力和财力去展开大规模的调查。 但就我个人、同行及周围消费者的体验来说,奥佳华的按摩椅确实比其他品牌的会舒服点,尤其是御手温感大师椅,明显有优势(但我个人获取的样本还是太少)。 不过,奥佳华目前还需努力把产品力优势快点转化成品牌优势,转化成消费者心智,因为从消费者品牌认知度来说,奥佳华目前还不够荣泰健康强。 从某第三方网站的调查结果来看,荣泰健康的品牌综合评分是比奥佳华更高的,而且优势很明显。

该榜单共收集了按摩椅行业超过45个品牌信息及85017个网友的投票做为参考,发布的品牌榜单由CNPP大数据平台提供数据支持,综合分析了按摩椅行业品牌的知名度、员工数量、企业资产规模与经营情况等各项实力数据。 虽然这个榜单不是消费者体验报告和品牌喜好度,但至少说明了荣泰目前在行业上的知名度还是更高的(可能是由于荣泰在共享业务及线上渠道上的优势)。 奥佳华急需重视和追赶品牌力这块的差距,毕竟对于消费品来说,品牌才是最核心的竞争力,希望像御手温感大师椅这类在产品力上优势明显的按摩椅能在未来给奥佳华的品牌力带来提升。 总结 综上所述,从财务以及产品(经营)维度来看: 奥佳华在规模、盈利能力提升及产品力上具备优势,而且奥佳华是全球布局(五大品牌),又布局多款按摩小电器,整体成长空间会更大,但弊端就在于国内市场目前品牌度还不及荣泰,而且国内业务占比还较低,国内按摩椅行业的红利给公司带来业绩驱动力也相对较弱。 荣泰健康则在盈利能力、国内品牌知名度(尤其线上渠道)上具备优势,荣泰在国内业务占比近5成,且产品更集中,是更加正宗的国内按摩椅企业。但弊端就在于荣泰海外业务占比中单一客户集中度太高(bodyfriend占公司收入近4成),且共享业务未来竞争加剧会继续拖累公司盈利能力。

总得来说,笔者更看好奥佳华,因为虽然奥佳华过去几年通过连续并购才获取了跟荣泰类似的增长,但目前奥佳华的多品牌布局有助于公司开展海外业务(自主品牌总比ODM强)。 并且奥佳华的产品力领先明显,按摩椅还处于行业发展早期,这时荣泰在国内的短期优势并不稳固,未来随着奥佳华产品力及高端定位的执行,相信奥佳华的品牌会逐渐占据按摩椅消费者的心智,构建出强大的护城河。 对冲股市风险,首选50ETF期权来对冲股票风险,可以做多做空,T+0交易模式,风险有限收益无限!想要参与50ETF期权投资的朋友,请添加客服微信chcj6666,可查看盘中的视频直播、每日策略复盘;我们还提供低门槛开户、手把手操作哦! @今日话题 @沈潜 @徒步三萬里V @小_德 @简放 @好股要重仓 @朱胜国 @大隐于市小灰灰 @天道骑牛 @股事君-名成功未就 @Lefthand的笔记 @执棋参禅 @dq951163 @我们很坏 @农民老张 @小熊投资 @小狮子旺财 @水的精神 @benjm-修 |

【本文地址】

今日新闻 |

推荐新闻 |