百亿美元市值,全球高端男装第一品牌 |

您所在的位置:网站首页 › 拉夫劳伦全国专卖店 › 百亿美元市值,全球高端男装第一品牌 |

百亿美元市值,全球高端男装第一品牌

|

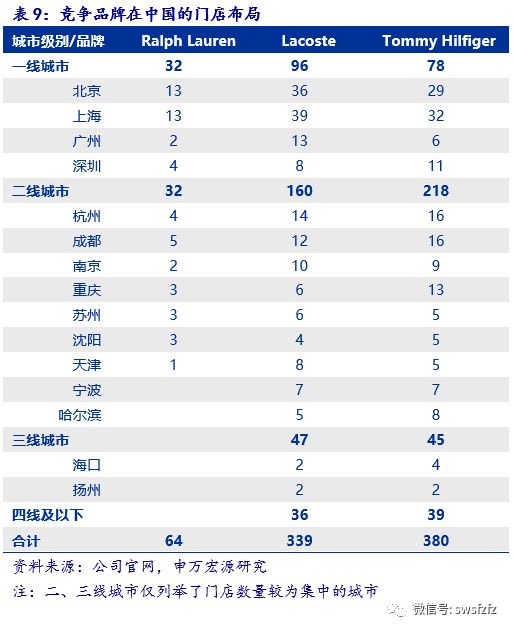

☑海外品牌在中国市场拓展遭遇阻力,继续推荐质地优良、发展格局良好的比音勒芬。1)国际品牌体系混乱。以Ralph Lauren为例,由于区域代理起步,全资直营重塑品牌形象工作推进较晚,中国市场中带有“马球”元素的品牌层出不穷,极大干扰了其品牌的高端定位与辨识度。2)二三线下沉进展缓慢。当前Ralph Lauren、Lacoste、Tommy在中国分别拥有65/339/380家门店,集中在一二线城市。比音勒芬品牌中报门店数量已达685家,全面铺开建设全国化网络。我们继续推荐比音勒芬:公司坚持“三高一新”的定位,不断加大研发力度,打造优质产品力广受认可。所处细分赛道空间广阔、且国内市场竞争格局利好公司发展,“稳步展店+店效提升”成长良好,目标价50元,维持“买入”评级。 ☑风险提示:零售环境恶化,同店增长或渠道扩张不达预期。 投资案件 结论和投资建议 我们继续推荐比音勒芬。公司角度来看,比音勒芬坚持“三高一新”的定位,不断加大研发力度,打造优质产品力广受认可。行业角度来看,比音勒芬所处细分赛道空间广阔、且国内市场竞争格局利好公司发展。公司凭借“稳步展店+店效提升”成长良好,我们给予目标价50元,维持“买入”评级。 原因及逻辑 1)比音勒芬所处赛道空间广阔。Ralph Lauren公司2018财年营业收入高达61.8亿美元、网点数量达到13330家,在美国服装公司中位列第五,成为全球最大的高档男装公司,更加验证了比音勒芬所处的高档休闲服市场的规模潜力。 2)美国高端休闲服行业龙头发展过程提供历史借鉴。Ralph Lauren发展历史早期,通过马球元素奠定高端属性、赞助体育赛事强化品牌定位、通过电影银幕场景深入刻画品牌形象,与公司当下的组合营销方式有异曲同工之妙。其后门店扩张、优化门店提升店效则也为比音勒芬当下及未来的发展提供了一定参考。 3)中国高端休闲服市场格局利好比音勒芬发展。海外高端休闲服品牌在华拓展遭遇的困境突出,品牌体系混乱,中国市场中带有“马球”元素的品牌层出不穷,极大干扰了其品牌的高端定位与辨识度。且二三线下沉进展缓慢。当前Ralph Lauren、Lacoste、Tommy在中国分别拥有65/339/380家门店,集中在一二线城市。比音勒芬品牌中报门店数量已达685家,全面铺开建设全国化网络。 有别于大众的认识 市场可能认为,定位高端的服装品牌天花板较低,发展最终形态以小而美或外延并购扩张为主。 我们认为,Ralph Lauren的发展规模验证了高端休闲服成长空间广阔:1)公司收入规模位列美国服装行业前五名,2018财年营业收入高达61.8亿美元。2)全球网点数量过万。公司在全球零售与批发渠道合店铺数量达到13330家,其中北美店铺数量7132家。3)市占率位于欧美前列。Ralph Lauren在美国男装市场市占率排名第八,在西欧男装市场的市占率排名第十九。总结而言,Ralph Lauren以其极为精准的定位,发展出了远超Zegna、Armani、Burberry等品牌的体量,成为全球最大的高档男装公司,也验证了比音勒芬所处的高档休闲服市场的规模潜力。 目录 1. 美国第五大服装公司,美式休闲标杆 1.1品牌简介:美式休闲标杆品牌 1.2百亿美元市值,位列全美第五大服装公司 2. 品牌发展史:50年打造全球性时尚帝国 2.1帝国初创(1967-1985年):设计品牌起家,马球标志初现 2.1.1绑定马球运动,奠定高端基础 2.1.2组合营销,强化“上流生活方式”标签 2.1.3多级分层,品类丰富,吸引各层次消费群体 2.2黄金年代(1986-2013财年):旗舰店开业,成功上市,网点突破一万三千家 2.2.1零售与批发渠道交替扩张(1998-2006财年) 2.2.2清理低效网点,升级门店优化形象(2007-2013财年) 2.2.3海外市场:欧洲占比约20%,亚洲逐步发力 2.3瓶颈与变革(2013财年至今) 3.财务分析与市值复盘 3.1盈利能力:净利率稳定约为10%,近年调整下有所波动 3.2营运能力:存货周转情况良好,品牌议价能力强 3.3市值变化:峰值160亿美元,历史估值区间为10-20x 4. Ralph Lauren在中国:阻碍与发展同步而行 4.1拓展历史:初期发展缓慢,重新聚焦中国市场 4.2品牌困境:类似元素层出不穷,品牌维护喜忧参半 4.3竞争格局:中国高端休闲服市场四大品牌 4.3.1竞品聚焦运动+休闲领域,品类相似、风格各异 4.3.2价格差异有限,国际品牌门店下沉进度缓慢 5. 关键结论与投资建议 1 美国第五大服装公司,美式休闲标杆 1.1品牌简介:美式休闲标杆品牌 Ralph Lauren是美国中高端服装代表品牌,是美式休闲的象征。该品牌的设计主打休闲和舒适风格,以面料舒适的针织品作为主材料,彰显高雅、大气和都市气息。其推出的马球(Polo)衫,以贵族化的马球运动标志作为自己的品牌标识,不仅突出美式休闲,更将古典贵族的优雅带入设计,成为全球风靡的单品之一。除时装外,公司还经营香水、童装、家居等产品。

品牌创始人兼设计师拉夫劳伦是美国服装巨擘。拉夫劳伦出生在纽约的东欧移民家庭,从小便对穿衣打扮颇有心得。1968年,拉夫劳伦成立了自己的男装公司Polo Fashions并逐渐拓展业务,建立起自己的时尚帝国。1976年拉夫劳伦成为历史上第一位同时荣获男、女装两项Coty大奖的设计师,1992年荣获CFDA终生成就奖,2016年他被福布斯评选为全球最富有人物第233位,以55亿美元的收入成为美国时尚界首富,2018年CFDA向其致敬表彰其对时尚领域的巨大贡献。截至18年3月末,拉夫劳伦及其家族的一致行动人持有Ralph Lauren公司82%的普通股投票权。

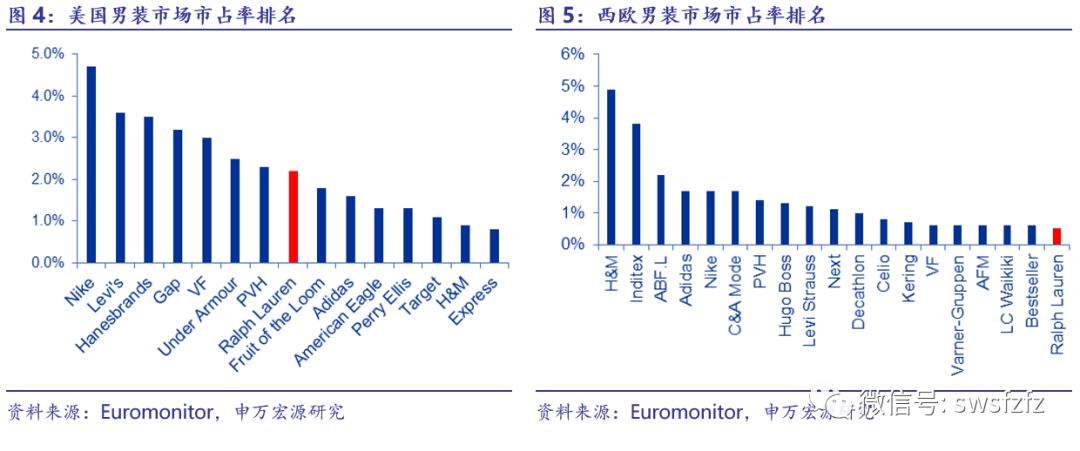

Ralph Lauren公司旗下有10余个品牌,每个品牌均有自己独特的风格和定位,总体上覆盖了服装、配饰、家居、香水、餐馆五大品类。RL Collection、紫标及Double RL是其定位高端的奢侈品品牌,为买家提供高级定制的礼服、西装及其他服装和配饰。Lauren RL则是其大众服饰品牌,品类众多、价位更容易接受。丰富的品牌及品类满足了不同层级消费者的细分化、差异化需求,品牌之间相互协调、错位竞争,不断拓展市场空间。 1.2百亿美元市值,位列全美第五大服装公司 Ralph Lauren是美国前十大服装公司,中高端定位第一男装品牌: 1)收入与市值来看,2017/18财年收入及当前市值分别位列美国上市服装公司第六和第五。2018财年Ralph Lauren实现营业收入61.8亿美元,净利润4.8亿美元。纵向比较来看,Nike公司以1323亿美元市值和364亿美元收入位列服装行业上市公司首位,拥有Timberland、Lee等品牌的VF集团市值364亿美元,收入124亿美元,位列行业第二。Ralph Lauren以62亿美元收入和112亿美元市值在美国上市服装公司中排名第五。 2)市占率来看,公司位列美国男装市场第八、西欧男装市场第十九名。根据Euromonitor的数据,Ralph Lauren在美国男装市场的市占率为2.2%,排名第八,在西欧男装市场的市占率为0.5%,排名第十九。总体来看,运动和快消服饰由于具有受众广阔和消费高频的特征,均为美国和西欧男装市场市占率最大的两个品类。与其他中高端服饰品牌对比来看,Ralph Lauren的市场占有率非常可观。

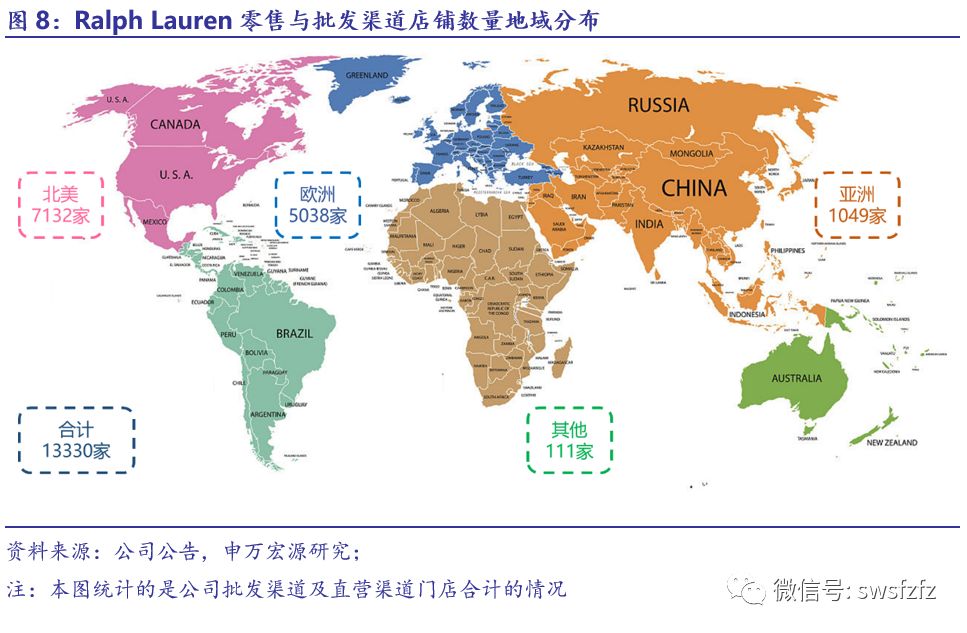

3)门店数量来看,全球零售与批发渠道合店铺数量达到13330家、北美店铺数量7132家。Ralph Lauren在欧洲和北美地区拥有庞大的门店网络,在亚洲地区拓店相对谨慎,但2017年开始Ralph Lauren将中国市场视为重要扩张目标。截至2018年3月31日,Ralph Lauren的全球店铺数达到13330个,北美及欧洲店铺数占比达到90%以上,亚洲网点数量较少但逐渐受到重视。

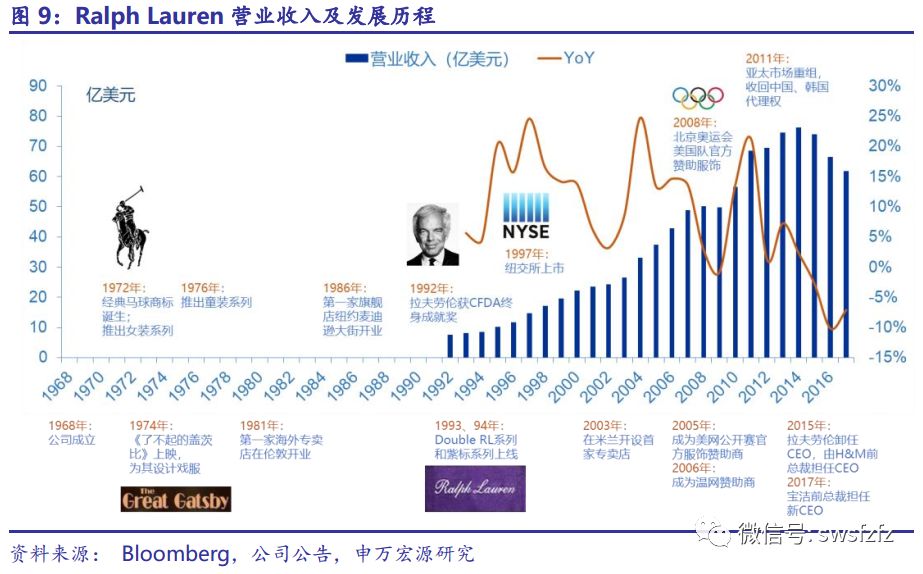

2 品牌发展史:50年打造全球性时尚帝国 2018年是Ralph Lauren公司成立50周年,回顾起公司历史,我们将其发展历程划分为三个阶段,进行具体分析: 1)初创期(1967-1985年):这一时期,公司经典的马球LOGO出现,精准地确立了其休闲风格、高端设计的定位,品牌逐步发展壮大。 2)成熟期(1986年-2013财年):公司麦迪逊大道旗舰店开业,欧洲地区相继拓店,由设计师品牌发展成为大型服装公司,并登陆纽约交易所。2013财年,公司门店数量达到13721家。 3)停滞与调整期(2014财年至今):公司门店店效增长、数量增长遇到瓶颈,收入规模出现下滑,更换管理层后,通过两轮改革进行调整。

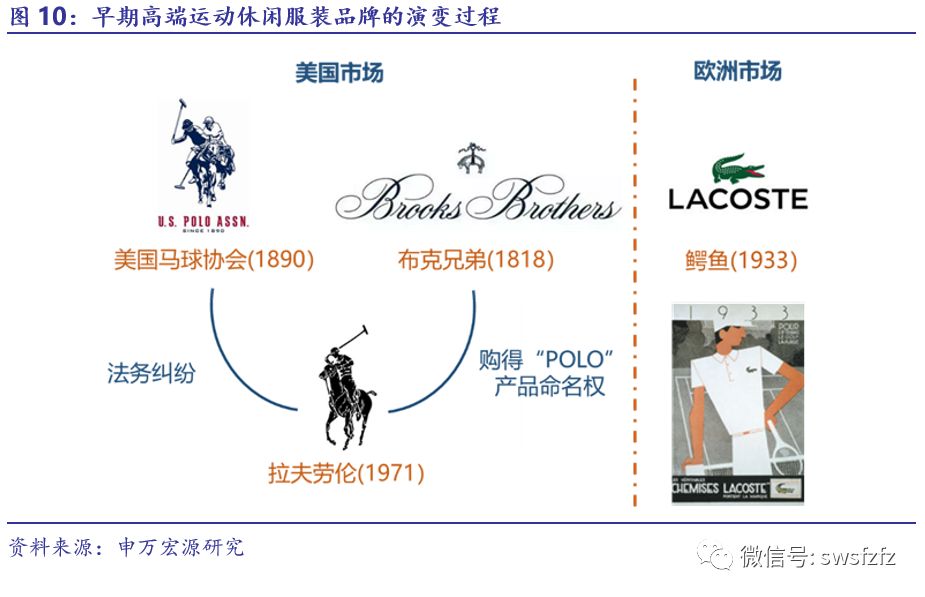

2.1帝国初创(1967-1985年):设计品牌起家,马球标志初现 逆潮流创新,领带起家建立时尚帝国。1967年,拉夫劳伦在Beau Brummel品牌担任领带设计师,他大刀阔斧的对领带的外型做革新,不仅在宽度上加大了两倍,色泽也更为鲜艳多彩。虽然他的创新设计与当时的主流审美相悖,但却大获成功,领带热卖并带起了当时的流行风潮。次年,拉夫劳伦成立了自己的男装公司Polo Fashions并逐渐拓展业务,建立起自己的时尚帝国。 回顾品牌早期历史,我们认为几大因素推动了品牌的成功创立: 2.1.1绑定马球运动,奠定高端基础 1971年,Ralph Lauren公司推出经典马球标志。在此之前,马球作为一项高端小众运动,其服饰主要用于专业或业余赛事的穿着,POLO衫一类的高档运动休闲服市场中的几个主要品牌包括: 1)布克兄弟(Brooks Brothers),1818年诞生于美国。该品牌是常春藤精英文化的代表者,从为林肯总统第二次就职演说定制大衣开始,逐渐被30多位美国总统所偏爱。Ralph Lauren早年曾在布克兄弟麦迪逊大街的旗舰店担任过销售员,创业后从老东家手中购得了POLO衫产品的命名使用权。 2)美国马球协会(U.S. POLO ASSN.),创立于1890年。该品牌由美国马球协会的全资子公司美国马球协会公司管理,创立时间远早于Ralph Lauren品牌。 3)鳄鱼(Lacoste),推出于1933年。其创始人René Lacoste是法国网球冠军,绰号“鳄鱼”。Lacoste为自己设计并命人缝制了一批透气舒适的针织棉衬衫,采用轻薄透气的小凸纹网眼面料,很快这种衬衫就在网球选手间掀起了一场革命,取代了浆硬的传统长袖球衣。1933年,René Lacoste与著名的针织面料制造商André Gillier合作,开始大规模生产缝有鳄鱼标志的翻领运动衫。

拉夫劳伦早期的品牌形象塑造极为成功,凭借“马球”运动奠定高端基础。马球运动是一项非常高端的体育运动,通常一匹运动能力中等的马球马价格为35万元左右,顶级的马球马价位为200-400万元人民币,加上马匹的饲养、损耗、运输等费用,马球运动爱好者年投入高达500-1000万元人民币。拉夫劳伦品牌早期凭借马球运动的LOGO在消费者层面形成了较好的品牌形象塑造。

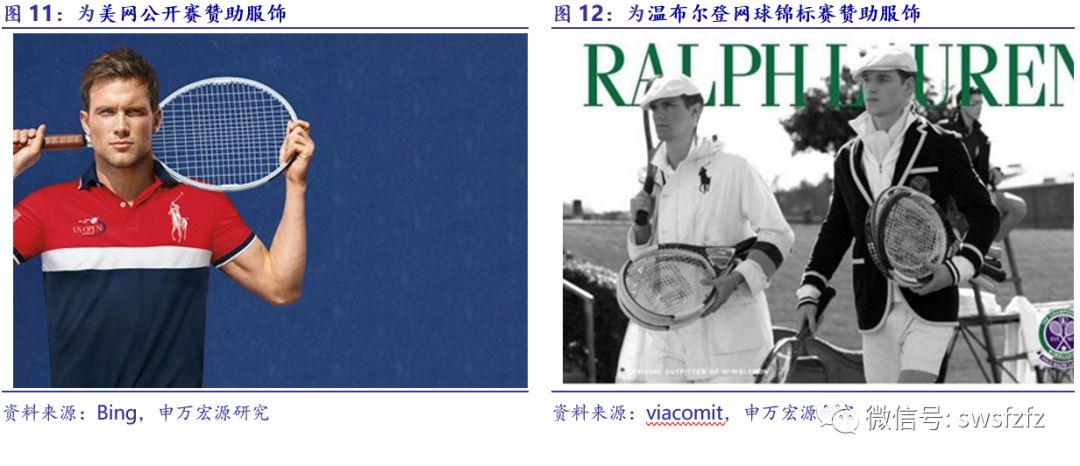

赞助顶级体育赛事,加强品牌曝光、提高品牌享誉度。2005年开始,Ralph Lauren陆续与多个顶级体育赛事合作,极大的推动了旗下运动系列产品的营销推广。2005和2006年Ralph Lauren分别与网球四大满贯中的美国网球公开赛及温布尔登网球锦标赛合作,成为其官方服饰赞助商。08-16年,Ralph Lauren成为连续三届夏季奥运会美国队的官方赞助品牌。2011年又成为美国高尔夫球公开赛最大的场内服饰供应商。

2.1.2组合营销,强化“上流生活方式”标签 强化“上流生活方式”标签,激发消费者加入品牌所倡导的的生活方式。除了赞助体育赛事之外,拉夫劳伦率先运用体验营销和多元品牌管理策略,不断强化品牌定位: 1)为《了不起的盖茨比》设计戏服,打上经典的上流社会烙印。1974年,《了不起的盖茨比》翻拍版上映,Ralph Lauren为电影设计了戏服。《了不起的盖茨比》是美国文学史上具有深远影响力的里程碑式巨作,位居二十世纪百年百部英语小说第二名。Ralph Lauren为主演罗伯特配上了电影史上非常经典的粉色西装三件套,该版本电影在47届奥斯卡(1974)上也获得了最佳服装设计和最佳音乐配乐两项大奖,使品牌及Ralph Lauren设计师本人上流社会的品牌形象更加深入人心。 2)门店形象、产品品类别出心裁,营造高端氛围。早在70年代,拉夫劳伦品牌就把领带、西装、衬衫等搭配在一起陈列,并用红木把专柜布置得像绅士俱乐部。后来,拉夫劳伦品牌又把拐杖、古董、鳄鱼皮行李箱带进专柜,整个场景看起来就像上流社会富人的生活环境,品牌也随之变成地位、财富和特权的象征。

2.1.3多级分层,品类丰富,吸引各层次消费群体 1971-1985年期间,品类持续丰富,开疆扩土进入欧洲市场。1971年,公司的第一家授权专营店和第一家商场精品店分别在比弗利山庄和纽约开业。72-83年间,公司相继推出鞋类、童装系列、香水和家居等多个品类。1981年Ralph Lauren在英国伦敦开了第一家专卖店,正式进入欧洲市场。

品类细分,品牌差异化定价,吸引多层级消费者。对奢侈品牌制造商来说,如何在保证品牌形象不受损害的同时吸引尽可能多的消费者是一个难题。Ralph Lauren通过设立多产品线从而分层定价的方法使高端品牌渗透大众生活。在其发展历史中,Ralph Lauren运营过超过25个品牌,最低端的产品线Polo Jean产品售价均在$100以下,最高端的产品线紫标西装外套均在$2000以上,产品线的多层级划分使其受众客户基数与日俱增。

2.2黄金年代(1986-2013财年):旗舰店开业,成功上市,网点突破一万三千家

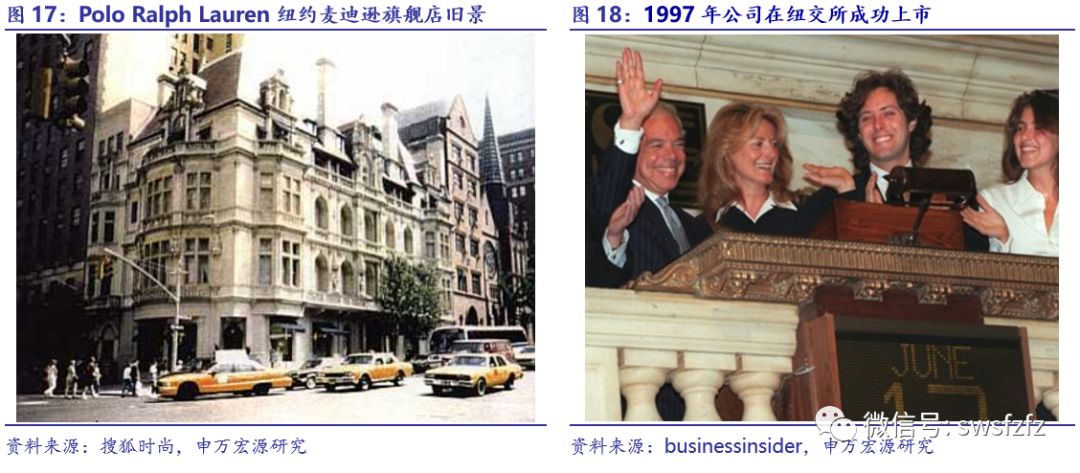

1986年,纽约麦迪逊大道旗舰店开业,由初创走向加速成长。初创阶段的巨大成功成为公司持续扩张的动力,1986年Ralph Lauren的第一家旗舰店在纽约麦迪逊大道开业。纽约麦迪逊大道(Madison Avenue)与著名的第五大道平行,拥有超过150家奢侈品店。Ralph Lauren旗舰店开业标志着其由小众的设计师品牌成功扩大为定位高档的休闲服饰。 1997年在纽交所成功上市,公司继续横向扩张,丰富品类。90年代开始,公司着重对服装品类进行纵向深化。1990年Polo Golf男女装系列面世,93年和94年Polo Sport及Double RL相继推出。95年和96年公司分别推出定位高端的紫标系列和定位大众市场的牛仔系列,1999年第一家Ralph Lauren餐厅在芝加哥开业。

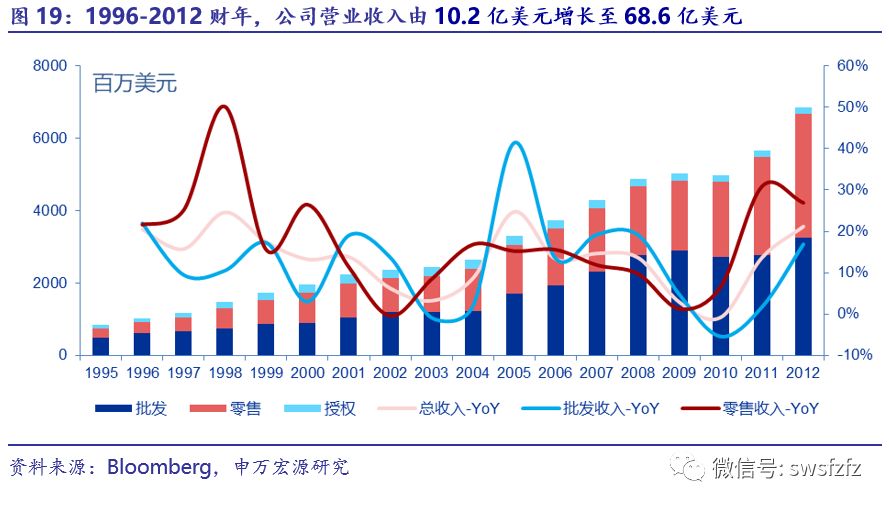

从1995财年到2012财年,公司营业收入增长了5.8倍,保持了11.2%的年复合增速。1995财年公司营业收入10.2亿美元,2012财年公司营业收入达到69.5亿美元。这一时期公司持续扩张动能非常强劲,报表收入除了2010财年外均保持着向上增长的势头,但期间也有一些策略上的变化,我们认为可以再细分为几个时间段: 2.2.1零售与批发渠道交替扩张(1998-2006财年) 上市之后公司门店进入了一个新的高速扩张期。1998-2006财年间,公司的零售渠道与批发渠道交替发力,门店数量屡创新高,2006财年公司门店总数达到13721家。 公司旗下主要分为三种业态:1)直营零售,自行开设门店进行销售,主要为旗舰店及奥莱店;2)批发销售,公司将产品销售给加盟网点,当时的加盟网点主要是梅西一类的百货公司,各地的百货公司再在自己的店铺中销售。3)授权经营。 这一时期公司整体收入增长的驱动因素进行划分,可以粗分为四个阶段: 1)零售网点拓展推动增长(2000财年之前)。1997财年公司共有95家零售门店,至2000财年扩张至229家。我们推算的2000财年零售网点单店营业收入为369万美元,远高于批发网点14万美元的店均收入,因此虽然网点的绝对数量较少,但极大推动了整体增长。1997年至2000财年,公司零售渠道收入由3.8亿美元增长至8.3亿美元,年复合增速达到30%,为占公司整体收入比例由32%提升至43%。

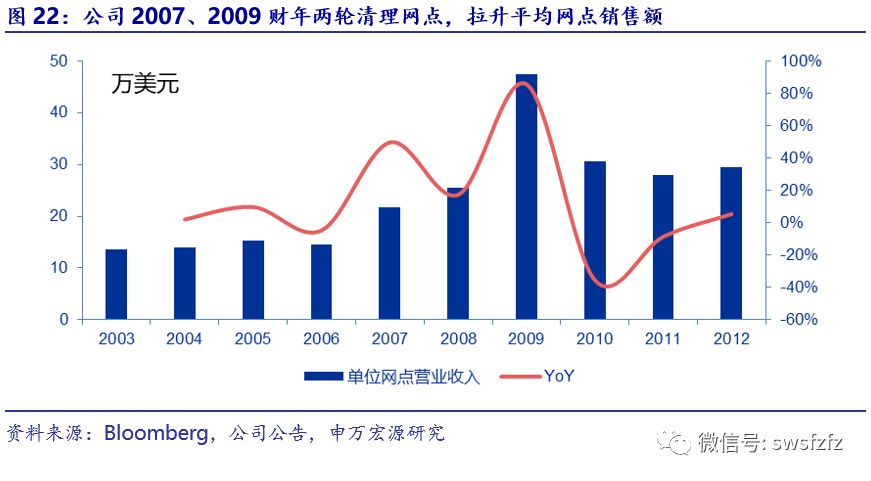

2)店效提升推动收入增长(2001-2005财年)。这一时期公司整体门店扩张数量有限,但前期开业的门店经过培育店效不断提升。加盟渠道方面,2001、2002年店均收入分别增长24、11%,直营渠道方面,2004、2005年店效增长13%、9%,店效增长拉动了整体业绩的上升。 3)加盟网点拓展推动增长(2005-2006财年)。2005、2006财年,公司加盟网点数量拓展速度达到历年顶峰,分别净拓展2517家、2148家,门店增速分别为28.9%、19.1%。2006年一季度,公司加盟门店总数达到13358家,其后直到2016财年才突破这一规模。 2.2.2清理低效网点,升级门店优化形象(2007-2013财年) 2007财年开始,公司着手调整和清理批发渠道网点以提高品牌形象和生产效率。2006财年末,公司门店数量达到顶峰,门店总数达到13721家,仅加盟网点数量就高达13358家。网点规模快速扩张的同时,积累了一大批效率低下的渠道。2007财年起,为了维护品牌形象、提升产品力,同时提升整体销售的折扣率,公司开始推进门店清理。2007和2009财年是公司清理网点的两个高峰,分别净关闭了2715家和4709家低效的批发网点,清理范围集中在百货店中店渠道。

两次大范围的清理均有较好的成效,公司收入增长未受到影响,平均店效大幅提升。 2007财年:关闭2715家批发网点下(-20.3%),公司当年批发收入增长3.7亿美元(+19.2%)。剔除当年新并表的两项业务及欧元升值贡献的报表层面波动影响,该项收入增长1.6亿美元(+8.0%)。由于当年清理大量低效网点,我们推算当年网点的平均营业收入增长了49.6%。

2009财年:关闭4709家批发网点下(-43.6%),公司当年批发收入增长0.2亿美元(+1.2%)。由于当年清理大量低效网点,我们推算当年网点的平均营业收入增长了85.5%。 清理网点的同时,公司持续大笔投资升级门店形象。公司大多数批发网点位于百货公司渠道,21世纪初美国的百货公司经营业态较为陈旧,服装品牌很少在百货商场有独立的门面,业态通常为数个品牌的同一类产品(如男士西服、POLO衫等)集中陈列在同一片货架,或单个品牌陈列在临近的货架中。Ralph Lauren率先在百货渠道推动“店中店”(shop-within-shops)建设,上市公司与百货商场共同出资装修一片区域,专门用于品牌销售。2004年-2013年,公司店中店数量由2480家提升至20000家,2007年后每年投资超过3000万美元进行升级装修,极大地提升了品牌调性,与其他零散销售的服装品牌形成了鲜明的对比。

门店改造带动形象升级,对公司同店增长提振明显。根据公司统计,2005财年到2013财年间,公司可比口径的直营老店除2009财年受到经济危机影响外,均保持正向增长,在2012财年增速甚至高达14%。

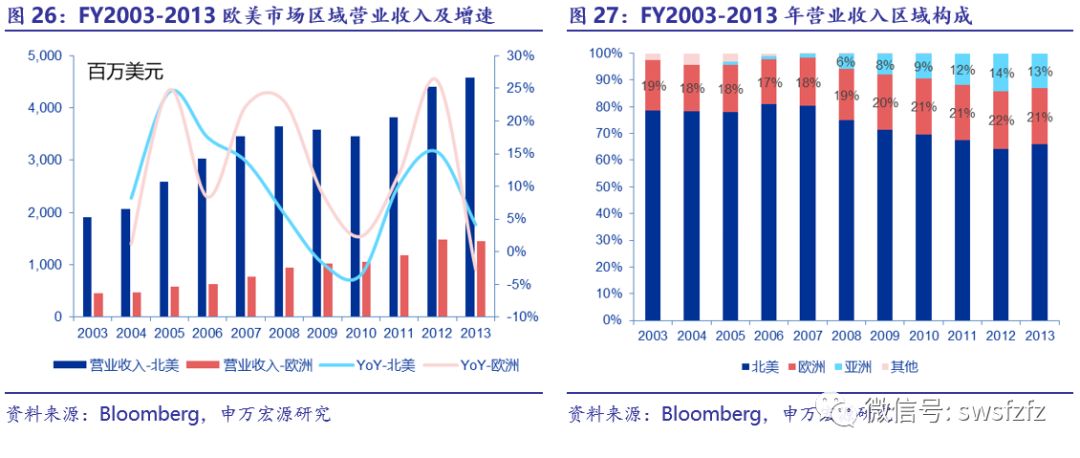

2.2.3海外市场:欧洲占比约20%,亚洲逐步发力 欧洲是Ralph Lauren最大的海外市场,收入比重长期维持在20%左右。2006 财年开始,欧洲地区的营收增速超过美国达到22%,并维持稳健的增长,03-12财年9年间复合增长率13.9%,2012财年实现营业收入14.9亿美元。

亚洲布局相对较晚,但重要性逐渐显现。Ralph Lauren对亚洲的布局相对较晚,2006财年,第一家东京旗舰店标志着公司正式将东海岸生活方式品牌引入亚洲。从2007财年至12财年,亚洲地区的收入维持高速增长,区域的收入占比提升至14.1%。 区域代理转全资运营助力海外扩张。为了加速海外扩张并加强品牌管控,Ralph Lauren相继收购在美、欧、亚、澳等地区多个品牌及产品线的代理商及相关门店,转为全资运营,并逐渐加强业绩管控,清理低效门店。例如:00年收购了其在欧洲地区多个品牌的代理商Poloco,05年从Reebok购回鞋类业务,03年开始收缩日本的代理业务,11年开始对亚太市场进行重组,收购了中国、韩国的代理权,并着手清理低效门店。

2.3瓶颈与变革(2013财年至今) 收入增速放缓,北美地区下滑明显,18财年扭转回升。12财年开始,公司的营收增速降至个位数,15年-18财年收入持续下滑呈现负增长趋势。分地区来看, 欧洲和亚洲地区营收增速虽然放缓,但仍维持相对稳健的增长趋势,但北美地区近两年收入状况出现明显下滑,2018财年三者收入同比增速分别为-14.6%,2.7%和5.8%。19财年Q1公司营收小幅反弹,同比增长3.2%。

创始人卸任,职业经理人到位,战略重组进入调整期。2015年,公司经过连续三年收入个位数增长、且出现首次下滑后,推出“全球重组计划”(Global Reorganization Plan)以应对业绩下滑,同年拉夫劳伦卸任CEO,聘请H&M和Gap前总裁Stefan Larsson担任新的CEO。Larsson上任后即开始雷厉风行的改革,实施大幅裁员、关店、精简品牌等举措,但由于业绩并无起色且其经营理念与Ralph Lauren向左,17年Larsson离任,由宝洁前总裁Patrice Louvet继任。 Patrice Louvet上任后推出“前进计划”(Way Forward Plan),主要从四个方面进行改革,分别是通过提高销售分销和产品质量来提升品牌形象与定位、进行创意营销并提升购物体验、加大对数字化和全球化的投资力度,以及借助高科技提升供应链的生产力和灵活性。公司预计“前进计划”的战略调整会导致约8.7亿美元的重组费用,虽然正在经历改革的阵痛,但是19财年第一季度的收入回升也在一定程度上对其改革的方向做出了肯定。

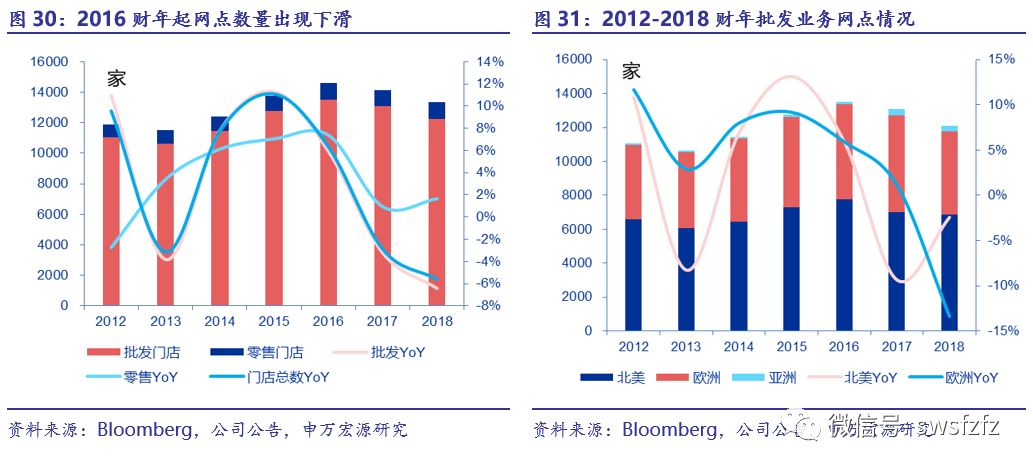

批发业务渠道调整,亚洲开店仍在加速。战略重组直接导致了大量的关店调整,拓店进展放缓,17财年和18财年门店总数均出现下滑,分别净关闭431家、807家网点,主要由批发业务的门店清理导致。从门店类型来看,零售直营门店虽然增速下滑但仍然稳定推进,批发门店受战略重组影响较大。从地区分布来看,欧美地区均有净关闭,2016财年美国市场关闭723个网点;2018财年美国关闭170家网点、欧洲地区关闭762家网点。亚洲地区的拓店进展加快,有望成为未来几年的重点拓展市场。

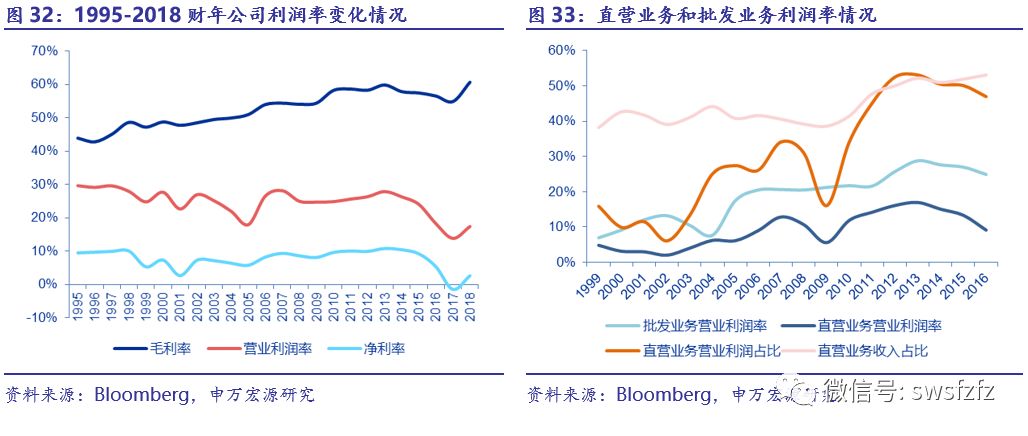

3 财务分析与市值复盘 3.1盈利能力:净利率稳定约为10%,近年调整下有所波动 盈利能力方面,上市初期净利率有所波动,2002-2013财年趋稳。服装公司报表层面的盈利能力往往极大受到直营/加盟比例的干扰,两种业态盈利能力有很大区别。公司上市后公司多年持续加大直营渠道拓展,1995财年高毛利的零售业务收入占比为29.5%,至2016财年已提升至53.1%。业务层面,直营门店拓展不断提升公司的品牌力,使公司对终端渠道的把控持续提升。财务层面,带来的影响有: 1)毛利率不断提升。1995财年至2018财年,公司毛利率由43.9%提高至60.1%,高毛利的直营模式带动整体毛利率提升。 2)整体营业利润率稳定。直营模式下,公司承担门店运营费用,收入增长下业绩弹性有限;批发模式的营业利润率则持续提升,由1999财年的7.0%提升至2016财年的24.9%。整体来看,业绩弹性较小的直营业务营业利润占比不断提升,公司整体的营业利润率在2005-2014年稳定在约25%水平,净利率稳定在约10%水平。

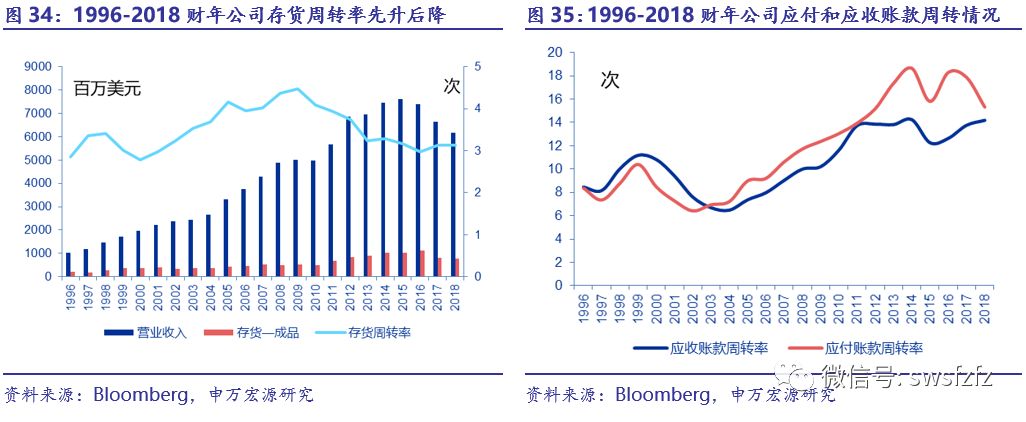

2014财年起,公司营业利润率持续下滑,2017财年出现亏损。拆分来看,这一趋势主要受到2014财年起直营模式的营业利润率不断走低,造成这一情况的原因包括: 1)折扣率下降,毛利率下滑。2014、2015财年直营业务毛利率分别降低1.1pct与不到0.4pct,直营体系的折扣率下降。 2)推动变革、架构重组,费用率上升。2016财年,当年公司在“全球重组计划”(Global Reorganization Plan)方面开支达到1.4亿美元。2017财年,公司在“前进计划”(Way Forward Plan)方面开支达到7.2亿美元。 3.2营运能力:存货周转情况良好,品牌议价能力强 公司具备较强的存货管理能力,周转率长期处于较高水平。公司存货周转率在上市后不断提升,2009财年达到4.5次水平。2009财年之后,由于零售业务占比进一步提升,公司负担的存货占比上升,存货周转率下降。2016财年,在零售业务占收入比例达到53%的情况下,当年存货周转率仍为3次,体现了公司良好的存货管理能力与动销情况。

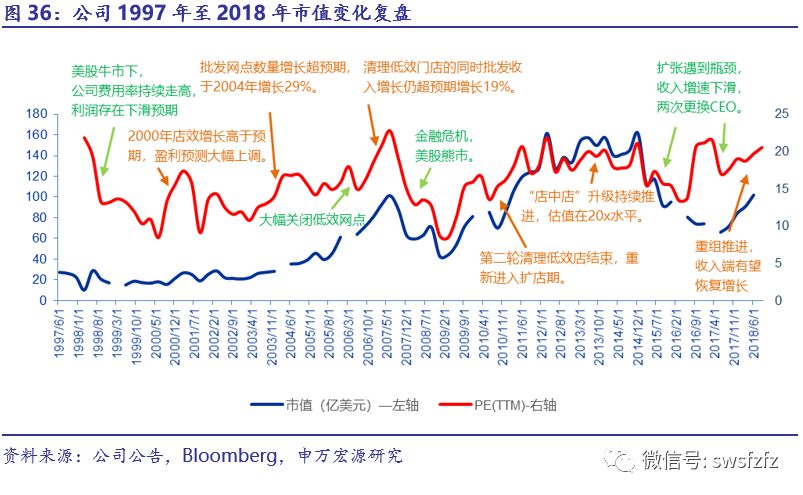

应收账款和应付账款周转率自2000财年以来均出现明显提高。供应商方面,数量由00年的310家到12年的700多家,最大供应商占比由12%降至4%,公司整体规模不断扩大,公司采购逐渐分散化、议价能力减弱,带来应付账款周转率持续走高。经销商方面,网点规模不断扩张,公司议价能力持续提升,应收账款周转率自2004财年以来不断加强。 3.3市值变化:峰值160亿美元,历史估值区间为10-20x 首轮平稳增长期下,平均估值水平约为14.5倍。1998财年-2007财年(即1997年Q1-2006年Q1),公司营业收入由14.5亿美元增长至43亿美元,年复合增速为12.6%。净利润由1.5亿美元增长至4亿美元,年复合增速为11.7%。这一时期公司整体的PE估值水平约为15倍,其中2000年底、2004年中期及2007年中期均因同店或扩店超预期而数次创造市值新高。

金融危机过后,公司市值站上160亿美元的历史巅峰。通过2006、2008财年的两轮调整,公司较好地清理了低效门店,并不断推进店中店装修,全面升级了零售系统,自2011财年-2015财年取得了一定地恢复性增长。这一时期,公司营业收入由48.8亿美元增长至76.2亿美元,年复合增速为8.9%;净利润由3.1亿美元增长至7亿美元,年复合增速为7.9%,平均的PE水平约为18.7倍。公司市值于2012年一季度、2014年底两次站上历史高点,超过160亿美元。 4 Ralph Lauren在中国:阻碍与发展同步而行 4.1拓展历史:初期发展缓慢,重新聚焦中国市场 区域代理起步,品牌管理混乱。1983年,香港Dickson Concepts成为Ralph Lauren品牌在亚洲的代理商,上世纪90年代,Dickson在其旗下位于上海淮海路的锦江迪生商厦开了第一家门店,正式将其引入中国内地。然而Ralph Lauren品牌在中国的发展并不顺利,门店选址不善、打折活动频繁、过度引入低端产品线、忽视市场营销及客户关系、山寨仿货层出不穷等问题极大的损害了品牌的高端形象。

收回代理权,全资直营重塑品牌形象。2009年开始,公司收回Dickson的代理权并悉数关店。2010年,公司在中国内地的第一家直营门店落地上海半岛酒店精品廊,毗邻Chanel与Prada。2012年,公司又在沈阳市府恒隆和上海芮欧百货分别开店。根据官网门店发布,截至目前,公司在中国内地共有64家门店。为了提高品牌形象,新开门店的主打产品也从定位亲民的Polo Ralph Lauren品牌转向定位奢侈品的Purple Label品牌。 聚焦中国市场,电商渠道先行。在欧美市场增速放缓,亚洲市场快速发展的背景下,Ralph Lauren逐渐加强对亚洲市场尤其是中国市场的重视。2017年,RL相继登陆天猫和京东电商平台,并在微信上加大广告投放,18年上线微信小程序。2018年公司成立50年之际,揭幕了中国第一个品牌官方线上旗舰店,产品除涵盖经典的Polo品牌,还涵盖了紫标和collection两大奢侈品产品线,为消费者提供中国地区最高端、最纯粹的品牌体验。

4.2品牌困境:类似元素层出不穷,品牌维护喜忧参半 中国服装市场上存在较多形象设计中含有马球元素的品牌。Ralph Lauren公司在中国的门店拓店步伐谨慎,但设计中含有“马球”元素的品牌及门店却常见于国内大街小巷。整体来看,带有“马球”元素的部分品牌产品品质参差不齐,产品定价体系混乱,门店装修及售后服务各有差异。消费者很难通过商标进行品牌间的相互区分,客观上拉低了Ralph Lauren等一些高端品牌的形象。

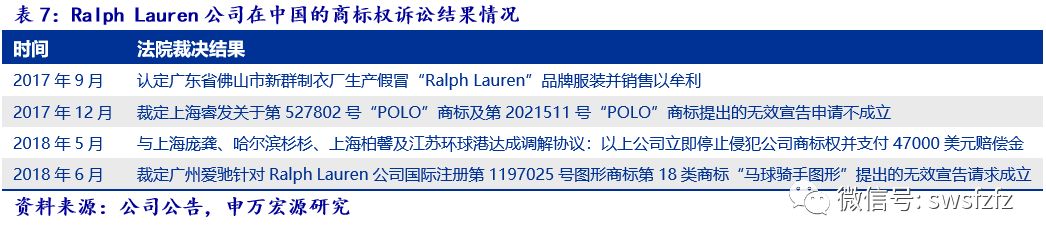

形象重塑道阻且艰,中国市场法律维权逐步推进。随着拉夫劳伦公司接手中国市场的经营,公司开启了品牌维权历程。举例而言,2018年公司与上海庞龚、哈尔滨杉杉等公司达成协议,以上公司停止对公司商标权的侵犯。

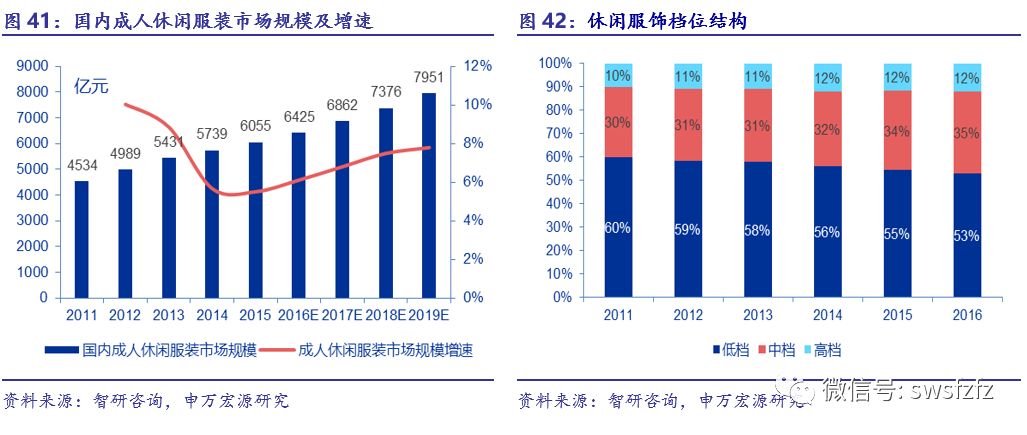

4.3竞争格局:中国高端休闲服市场四大品牌 中国高端休闲服市场规模巨大,优质高端品牌较为稀缺。根据智研咨询预计,2016年中国成人休闲服市场整体规模约为6425亿美元,其中高档休闲服约占总体规模的12%,市场规模超过700亿元。其中,定位运动与时尚兼顾的高端品牌数量有限,主要包括比音勒芬(高尔夫形象)、Ralph Lauren(马球形象)、Lacoste(网球形象)、Tommy Hilfiger等。本部分我们主要通过对比门店分布情况、价位情况对市场格局进行分析。

4.3.1竞品聚焦运动+休闲领域,品类相似、风格各异 Lacoste发源于网球运动,产品秉持“运动+时尚”风格,是传递优雅、舒适的法式生活方式品牌。法国Lacoste公司创立于1933年,最初以设计和生产舒适、透气的网眼针织网球衫受到市场的广泛认可和喜爱。Lascote品牌自创立以来,始终秉持着“运动+时尚”的风格,并将其产品线延伸到其他运动服饰及商务服饰领域,涵盖了男装、女装和童装等多个品类。Lacoste的服饰款式丰富,色彩多变,传递着舒适、优雅、自信的品牌理念。

Tommy Hilfiger以自然、简洁的美式风格著称,产品设计渗透青春活力,覆盖运动、休闲、商务等多个领域。1985年,美国设计师Tommy Hilfiger推出以自己名字命名的时装品牌。Tommy品牌崇尚自然、简洁的风尚,同时其设计理念中渗透着青春的动感活力,并具有浓厚的美式风格,品牌成立初期即受到年轻一代美国人的热爱,迅速占领时装市场。Tommy Hilfiger旗下有多个子品牌,品类涵盖了运动、休闲、商务、度假等多个领域。 比音勒芬专注于高尔夫系列和生活休闲系列服饰,定位“三高一新”。比音勒芬成立于2003年,主品牌产品线主要包括专业高尔夫系列和生活休闲系列两大类,聚焦“运动+休闲”细分市场。专业运动系列主要凸显服饰的功能性和舒适性,生活休闲系列将运动服饰的舒适性与时尚充分结合,强调“自然舒适、健康休闲”。公司以高尔夫爱好者以及认同高尔夫文化、着装倾向于高尔夫风格的中产收入以上消费人群为目标群体。

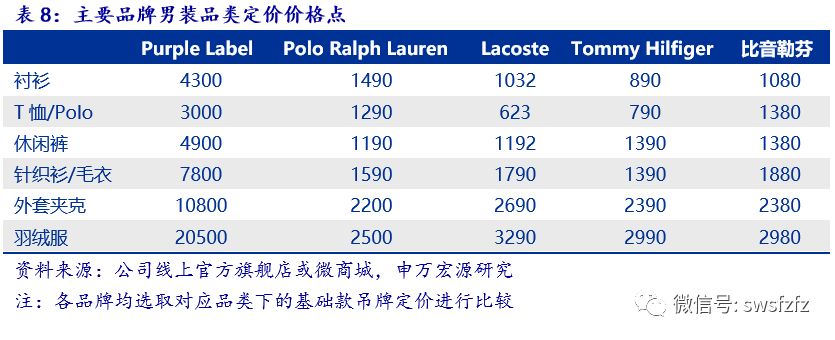

4.3.2价格差异有限,国际品牌门店下沉进度缓慢 四大品牌整体价格带类似,比音勒芬和Ralph Lauren更偏高端。从竞品在国内的定价来看,Ralph Lauren旗下的中端子品牌Polo Ralph Lauren的定价与其他品牌处于相同区间,其主营的品类也与竞品更为相似。进一步细分来看,Polo Ralph Lauren最为擅长的衬衫和Polo衫两个品类定价略高于其他品牌,但外套夹克和羽绒服两个品类价格略低于其他各品牌。比音勒芬春夏装的定价略低于Polo Ralph Lauren,冬装定价价位更高。

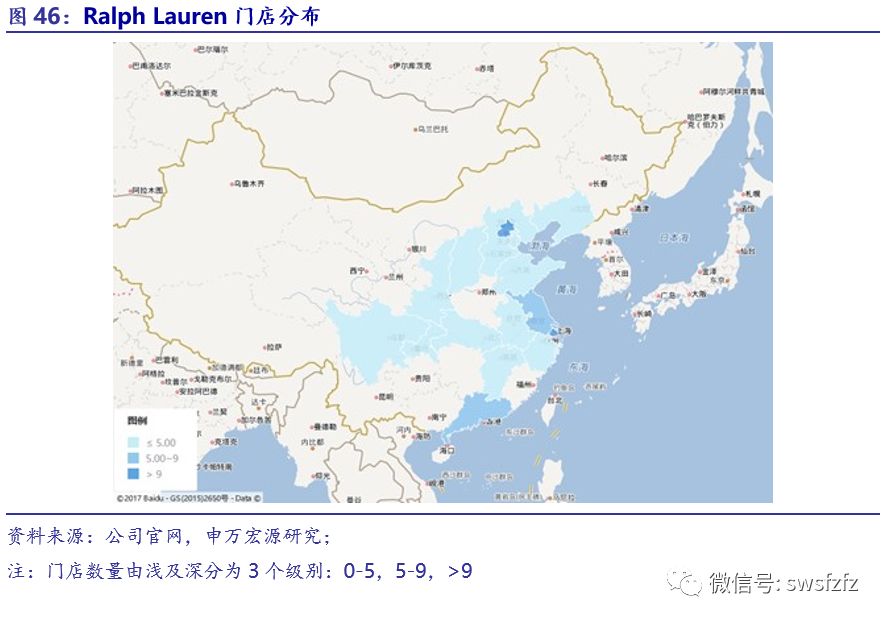

我们统计了三个海外品牌在中国市场的门店分布情况,Ralph Lauren及其竞争品牌官方网站提供的门店数据,将门店数量按城市级别整理如上表。 Ralph Lauren拓店进展较慢,门店仅集中在一、二线城市。由于Ralph Lauren在2010年才开始以直营的方式布局中国市场,并且开店拓展较为谨慎,公司门店数量远小于其他品牌。截至目前,Ralph Lauren在全国共有64家门店,覆盖23座一线和二线经济发达城市。具体来看,一线城市中的北京、上海是其重点拓店区域,分别布局13家门店。二线城市中的成都、杭州则分别布局5家和4家门店。

Lacoste门店数量更多且布局更为广泛。截至目前,Lacoste在国内共有339家门店,覆盖111座城市。门店主要集中在一、二线城市,但三线及以下城市均有布局。细分来看,北京和上海是Lacoste最重要的布局区域,分别拥有36和39家门店。二线城市中杭州、成都和南京是其重点拓展区域,均拥有超过10家门店。 截至目前Tommy Hilfiger在国内共有380家门店,覆盖108座城市,在同类竞争品牌中门店分布最多,覆盖的区域也最为广泛。Tommy门店主要集中在一、二线城市,但三线及以下城市均有布局。细分来看,北京和上海是其最重要的布局区域,分别拥有29和32家门店。二线城市中杭州、成都和重庆是其重点进军区域,均拥有超过10家门店。

5 关键结论与投资建议 我们继续推荐比音勒芬,公司多年坚持“三高一新”定位潜心培育,打造优质品牌力,铸就了长期持续增长的稳健基础。公司定位于高尔夫运动和时尚休闲生活相结合的细分市场,早期客群以高尔夫爱好者为主,目前已经吸引了大量对高尔夫风格较为认可的中高收入消费群体,产品受众面不断拓宽。2018年上半年,公司收入同比增长36.5%,归母净利润同比增长45.8%,其中18年Q2单季度收入同比增长44.9%,净利润同比增长56.6%,是服装行业稀缺的中报业绩超预期、二季度加速增长的优质标的。

我们认为,研究Ralph Lauren公司的发展历史,对理解比音勒芬的成长逻辑有较好的参考价值。我们今年3月29日发布了比音勒芬深度报告《高速内生增长稀缺标的,打造度假旅游服饰第一品牌》,详细分析了公司所具备的竞争优势、成长驱动因素,以及如何从财务数据中发掘公司的护城河所在。 公司连续四个季度超预期增长下,当前市场已经逐步认可了公司的成长逻辑,同时也继续关注两个问题:1)从长期投资的角度,比音勒芬未来会成为一家什么样的公司,其所处的赛道中诞生过哪些伟大企业?2)中国高端休闲服饰市场的竞争格局是怎样的,公司立足“三高一新”定位,海外的高端品牌纷纷进入中国市场,是否会对公司产生冲击?我们经过研究分析,认为Ralph Lauren在美国本土及全球的发展历史对理解比音勒芬有极好的参考价值,因此通过本篇报告进行详细梳理,得到如下的结论: 1)比音勒芬所处赛道优质,美国高端休闲服行业龙头发展过程提供历史借鉴。收入规模来看,Ralph Lauren公司2018财年营业收入高达61.8亿美元,在美国仅位列NIKE、GAP、VF、PVH之后;门店数量来看,Ralph Lauren公司全球零售与批发渠道合店铺数量达到13330家,其中北美店铺数量7132家。总结而言,Ralph Lauren以其极为精准的定位,发展出了远超Zegna、Armani、Burberry等品牌的体量,成为全球最大的高档男装公司,更加验证了比音勒芬所处的高档休闲服市场的规模潜力。

2)国际品牌辨识度受到干扰,中国高端休闲服市场格局利好比音勒芬发展。海外高端休闲服品牌在华拓展遭遇的困境较为明显:早期以授权方式进入,未能将品牌形象深度把控。当前品牌体系混乱,中国市场中带有“马球”元素的品牌层出不穷,极大干扰了其品牌的高端定位与辨识度。同时,国际品牌在二三线下沉进展缓慢。 相比之下,比音勒芬长期持续打造高尔夫专业形象,品牌辨识度强,“高品质、高品位、高科技、不断创新”的理念深入人心。包括:1)公司是国家队官方赞助商。比音勒芬品牌是中国国家高尔夫球队唯一专业高尔夫服装赞助商,2016年8月21日,冯珊珊身着比音勒芬比赛服,在里约奥运会上摘下中国历史首块奥运高尔夫球奖牌。2)针对性的广告宣传。公司选择《高尔夫》、《财经》、《三联生活周刊》、《看天下》等潜在受众较喜爱的杂志进行品牌推广,并以广东电视台高尔夫频道、新浪及各种户外媒体作为合作伙伴;3)事件营销:定期参加业内影响力较高的服装及高尔夫展会,并赞助大量的重大高尔夫赛事,包括冠名的“比音勒芬杯铁杆会”。

3)美国高端休闲服行业龙头发展过程提供历史借鉴。Ralph Lauren发展历史早期,通过马球元素奠定高端属性、赞助体育赛事强化品牌定位、通过电影银幕场景深入刻画品牌形象,与公司当下的组合营销方式有异曲同工之妙。其后门店扩张、优化门店提升店效也为比音勒芬当下及未来的发展提供了一定参考。

考虑可比公司估值情况,我们给予比音勒芬2019年50元目标价,维持“买入”评级。本篇报告,我们从行业的角度,分析了比音勒芬所处细分赛道空间广阔、且国内市场竞争格局利好公司发展。从公司的角度,我们认为比音勒芬坚持“三高一新”的定位,不断加大研发力度,优质产品力广受认可。我们认为,比音勒芬“稳步展店+店效提升”成长良好,从海外可比公司的估值来看,Ralph Lauren当前价格对应2019年的PE为21倍,可比的中高端品牌、运动品牌2019年的平均PE倍数为23倍。考虑到比音勒芬当前处于快速成长阶段,增速远高于Ralph Lauren及其他可比公司,理应给予更高的估值溢价,我们给予公司2019年25倍PE,对应目标价50元,维持“买入”评级。

鸣谢 研究管理部 丁子扬 商贸零售组 王昊哲 实习生 郭琦 为本篇报告提供的发展历史及数据方面的资料。 王立平 申万宏源纺织服装行业分析师

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |