明降暗升,白酒市场在逆行! 本文要点:1、行业呈现产量稳中有降、收益逐步提升的特征2、21 |

您所在的位置:网站首页 › 抖音春晚赞助商 › 明降暗升,白酒市场在逆行! 本文要点:1、行业呈现产量稳中有降、收益逐步提升的特征2、21 |

明降暗升,白酒市场在逆行! 本文要点:1、行业呈现产量稳中有降、收益逐步提升的特征2、21

|

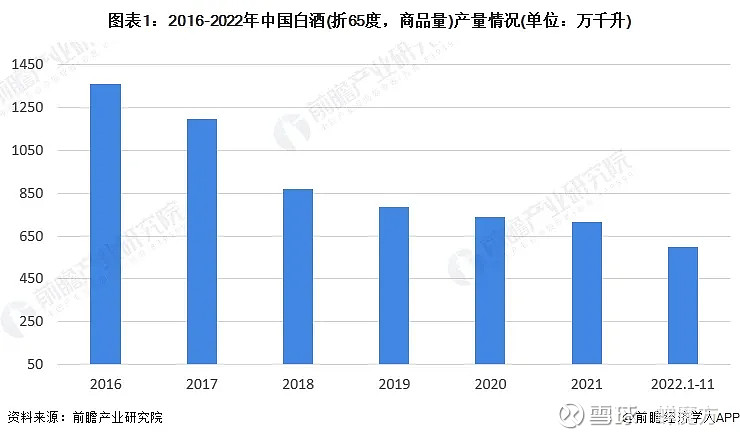

来源:雪球App,作者: 蝉魔方,(https://xueqiu.com/1666293947/242772400)  本文要点: 1、行业呈现产量稳中有降、收益逐步提升的特征 2、21-30岁的消费增速最快,31-40岁的消费占比最高 3、市场经济现状不会影响到白酒市场的刚需 4、白酒市场存在不断向头部主流品牌集中的趋势 5、线上渠道对白酒用户的购买决策影响力在不断扩大 铁打的春晚,流水的赞助商。 2023兔年春晚,往年的互联网“巨鳄”一个都没出现,取而代之的则是以五粮液为首的白酒品牌。 为什么白酒会成为2023年央视春晚最大赞助商?接下来跟着蝉魔方一起剖析抖音平台白酒市场,见微知著2023年白酒市场的新风向。 连年6年产量连年下滑中国白酒市场规模将近6000亿元,几乎占到了整个快消品行业的60%,是当之无愧的快消品之王。但据国家统计局的数据显示,近年来白酒产量在连续下降,其中2021年中国白酒产量为715.6万千升,同比下降0.59%;而2022年全国白酒产量已降为671.2万千升,同比下滑5.6%。白酒产量延续了多年来负增长的态势,且下滑幅度在明显增长。

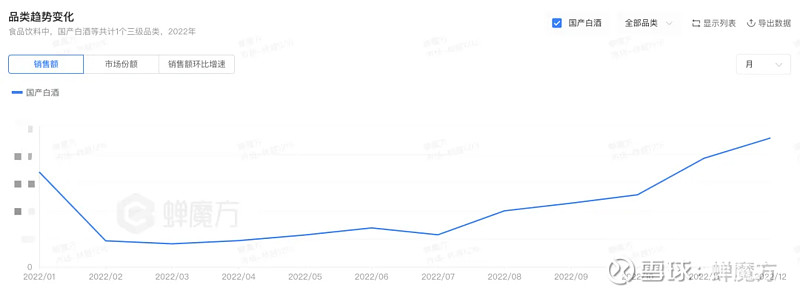

▲图片来源于前瞻经济学院 白酒产量下滑的背后,固然是有市场经济受到疫情冲击的影响,同时还有白酒产业本身一直存在的问题:包括但不限于白酒产业政策的不确定性、资本投资降温等等。 可就在行业如此“逆行”的处境下,白酒品牌却能够在央视春晚上“高调亮相”,凭什么? 产能下滑≠收入下滑2019年,白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体开始呈现产量稳中有降、收益逐步提升的新特征。 通过蝉魔方观察发现,2022年抖音平台上的白酒市场就呈现出稳步上升的趋势,行业相关数据一片红,同比数据都在狂飙。

▲图片来源于蝉魔方

▲图片来源于蝉魔方 近期更是因为疫情减缓和新春佳节的加持,迎来一波爆发,销售额环比跟同比呈现双增长趋势,且均高于抖音整体增速。

▲图片来源于蝉魔方

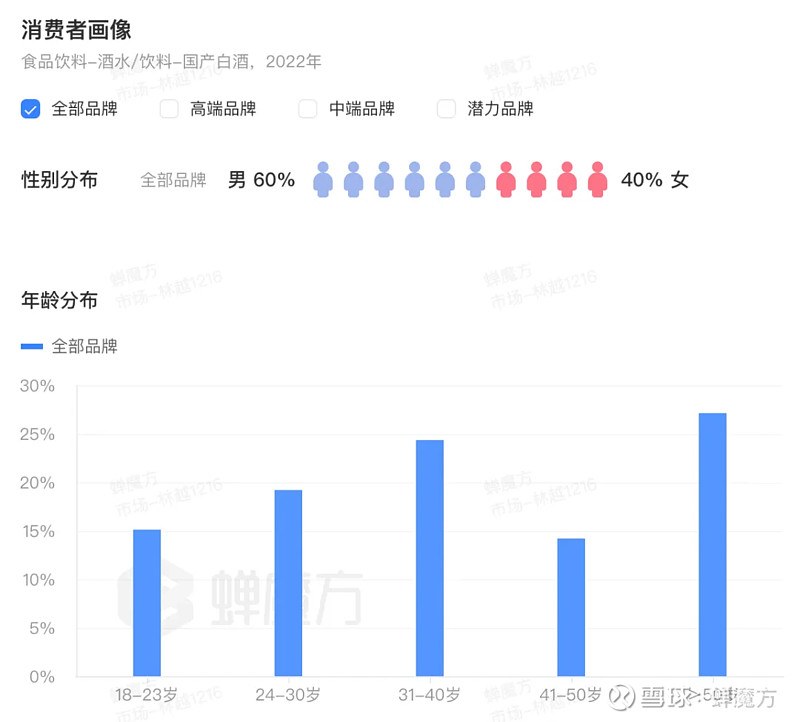

▲图片来源于蝉魔方 对此很多人或许会产生疑问,白酒市场为什么在产量下滑的大背景下,还能够保持收益提升? 1.消费主力稳定,且不断增长我们普遍认为白酒的消费主力主要集中在40+的男性,他们中不少都有日常饮酒的习惯。而根据京东超市发布的《2022年一季度白酒消费趋势报告》显示,白酒消费群体中,21-30岁的消费增速最快,31-40岁的消费占比最高。而根据抖音白酒市场的消费者分析上看,也基本符合这一规律。

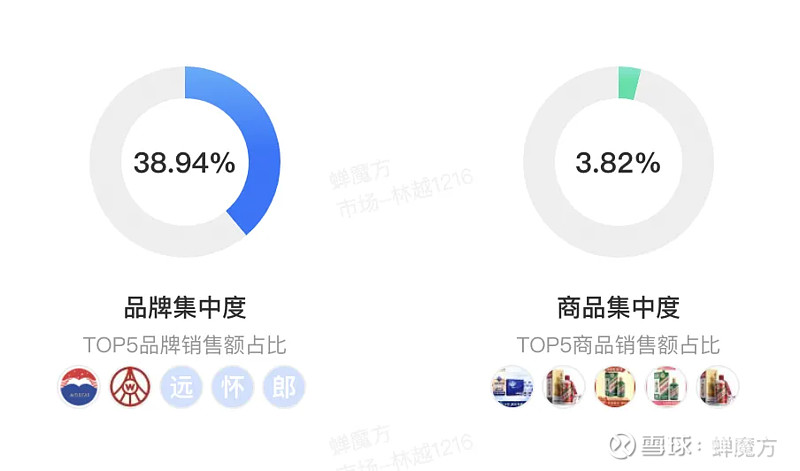

▲图片来源于蝉魔方 这意味着年轻人正在成长为白酒消费的主力,这些年轻人的加入,正支撑起中国白酒市场不断突破新高。 2.白酒是社交场景下的“硬通货”基于“无酒不成席”的国情,白酒在商务应酬、重要节庆等聚集型社交场景中的出镜率极高,是商务、社交中不可缺少的“润滑剂”。 与此同时,白酒还可能是社交中身份地位的象征或身份附加值的体现。一款好的接待用酒,除了是对身份的尊重,也是企业或个人的身份象征,可用于彰显地位和品味。 3.白酒不只是消费品,还是理财产品在目前的白酒市场,以茅台为代表的白酒品牌已经成为资产配置的硬通货与收藏品,其价值远远大于消费标价。 以「53度500毫升的飞天茅台」为例,官方售价为1499元/瓶,而市场终端价常年飙至近3000元/瓶,天猫、京东等电商平台每天都在上演疯狂的抢购大战。这些热衷于抢购茅台的人,绝大部分不是为了饮用,更多还是冲着抢到后近千元的转手差价,这巨大的套利空间仍在不断吸引更多人抢购。 另一方面,除去个人抢购外,还有大量投资人选择囤积茅台酒当理财产品,因为白酒的特性,会随着年份增长而带来价值增长。因此在在不少消费者眼中,飞天茅台早已不仅仅是一瓶酒,而是可以变现、升值的金融产品。 在上述这些背景下,即便整体经济仍在下行或仍在复苏,白酒的市场刚需依然不会受太大影响。 白酒市场的现状与机会1.向头部集中,马太效应明显近年来白酒市场竞争不断加剧,2022年全国规模以上白酒企业有880家,较2020年的1040家、2021年的950家,已连续四年呈下降趋势。 头部白酒品牌对省酒、区域中小企业不断进行市场挤压,市场销量和利润不断向头部企业、主流品牌集中,一部分弱小品牌在丢失根据地后,失去造血功能,被挤出市场。从2019年到2022年,头部白酒品牌在不断收割它自身的品牌、规模红利,而许多中小型企业则不断地被整合、收购,甚至消亡。 但反观以贵州茅台、五粮液等品牌为代表的头部集团,年收入和利润都在高速增长。根据2022年白酒行业A股上市公司报告数据显示,20家上市公司中有19家上市公司保持净盈利,其中茅台、五粮液、洋河、汾酒、泸州老窖等这五大巨头,在较高基数的前提下,仍然实现了稳定增长。 根据《2021年中国酒业经济运行报告》中的数据显示,2021年白酒市场CR5销售收入占全行业年度销售收入比重达40%,其中2019年为33.2%、2020年为34.9%,这一数值在逐年增长。而根据蝉魔方显示,2022年抖音白酒行业TOP5的品牌瓜分走了38.94%的市场份额,相较2021年的33.64%再次上升。

▲图片来源于蝉魔方 种种迹象表明,当下的白酒市场存在不断向头部主流品牌集中的趋势。强者愈强,弱者愈弱,白酒行业马太效应明显。 2.高端、次高端、中端白酒均有增长机会根据蝉魔方的价格带分析来看,1000-5000元的高端白酒已形成足够的优势,它们的销售额占比优势明显,销售额同比则保持高速增长。 销售额排在第二的是100-300元的中端白酒,这个价格带属于城市宴席和商务招待的主要价格带,大部分地区被地方酒、省酒品牌所占据。2023年随着疫情散去,更多的宴席、招待机会也会让100-300元的中端白酒有了更多的上升机会。 而作为500-1000元的次高端白酒,主要品牌包括山西汾酒、舍得、酒鬼酒、洋河、水井坊等。现如今消费者对这些次高端品牌的认可度在不断提高,随着宏观经济向好,消费还在升级,次高端白酒的市场份额还将会扩容。

▲图片来源于蝉魔方 3.酱香势头猛,浓香价格广根据行业的界定方法,白酒香型主要以酱香型、浓香型、清香型白酒产量规模最大,知名度也最高,代表酒企分别是茅台、五粮液和山西汾酒。 而根据蝉魔方卖点分析来看,2022年抖音平台上白酒卖点最好的正是酱香型和浓香型,二者销售额占比分别为25.1%和20.39%。对比之下,清香型白酒的销售额占比只有2.87%。 目前来看,酱香型白酒的发展势头猛,主要得益于市面上的酱香型白酒多集中在次高端价格带,这与大多数消费者为追求更好品质的消费升级相适应,但这也意味着酱香型白酒的竞争空间被压缩在次高端价格带,其中更是以茅台为代表,这对其他品牌而言,可以考虑在其他价格带找寻机会。 其次是浓香型白酒,过去浓香型白酒占据了行业半壁以上江山,是白酒消费市场当之无愧的绝对主流,并且浓香型白酒覆盖了全价格带。这也意味着新品牌想要入局浓香型白酒市场,每个价格带上都存在竞争对手。

▲图片来源于蝉魔方 4.线上渠道不能放近年来白酒行业涌现出了众多基于数字技术的新零售方式,包括但不限于短视频、直播卖货、公众号、小程序、品牌自营软件等。 以抖音平台为例,目前像茅台、五粮液等头部品牌都通过高频的发布短视频、直播带货来拉近品牌与消费者的距离,同时还有效地激发消费者的购买兴趣,实现线上购买的转化。另外在抖音平台算法的机制下,可以持续不断的对品牌进行传播和曝光,这有益于品牌在消费人群中建立口碑。

▲图片来源于蝉魔方

▲图片来源于蝉魔方 现如今,线上渠道对白酒用户的购买决策影响力仍在不断扩大,品牌方已不能再固守成规在传统的线下渠道,还必须要做好线上线下渠道的串联。 最后综合来看,虽然白酒产量连年下滑,但白酒市场一直处于稳步发展的增长通道,长周期产业属性非常明显。 在2023年经济复苏的大背景下,白酒市场存在不小的发展机会。但对于品牌方而言,仍需警惕行业马太效应明显、市场份额向头部品牌集中的潜在危机。 |

【本文地址】

今日新闻 |

推荐新闻 |