谷歌搜索量和个人投资者交易行为 |

您所在的位置:网站首页 › 投资者单词 › 谷歌搜索量和个人投资者交易行为 |

谷歌搜索量和个人投资者交易行为

|

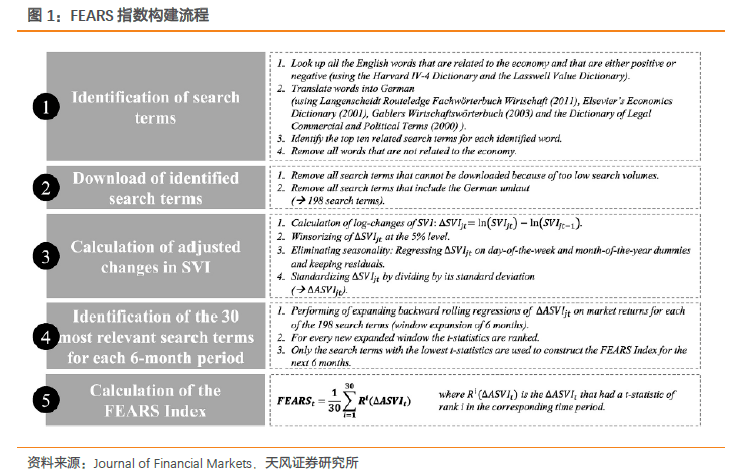

1、首先第一步是确认所有与期望和经济状况相关联的德语单词; 2、对于每个单词,下载从2005年1月至2015年12月区间所有检索词的日搜索量指数(SVI); 3、根据Da et al. (2015),计算SVI的对数变化 以及标准化处理后的变化 ; 4、以180天为窗口滚动,在每个窗口中挑选出负向显著性最高的30个关键词用以构建未来180天的指数; 5、最后根据 得到指数,其中 是排序为i的搜索在对应回归的 。

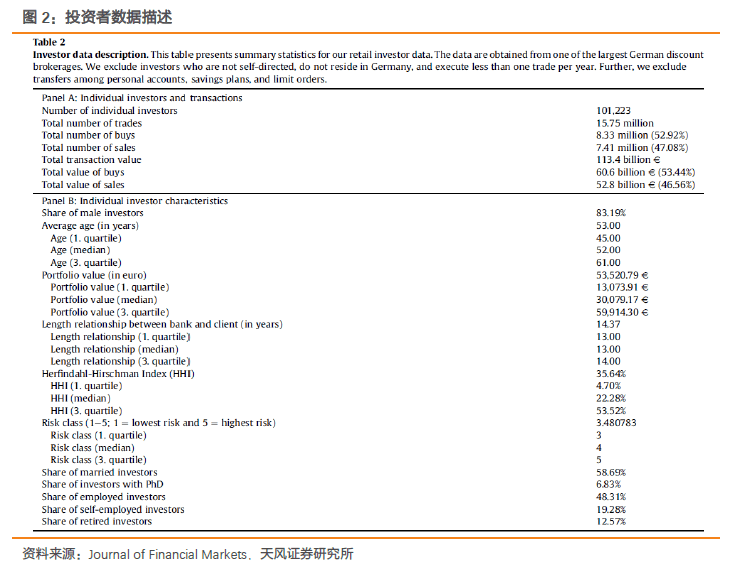

2.2. 个人投资者数据 通过与大型经纪商合作,作者拿到了众多交易者账户的日度交易数据与组合持仓信息记录,并将这些信息与FEARS指数相匹配。

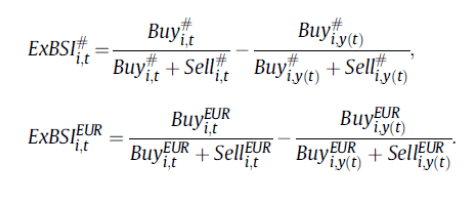

2.3. 交易变量 本文构建了标准化的交易变量以用于度量零售投资者的交易模式,作者定义了以下两个变量: 以交易是数量度量买卖不平衡差异,而 以交易金额总量度量了买卖不平衡性;

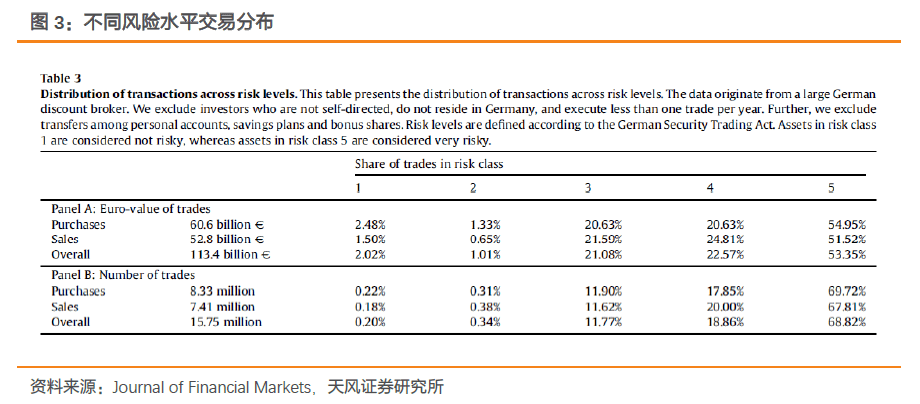

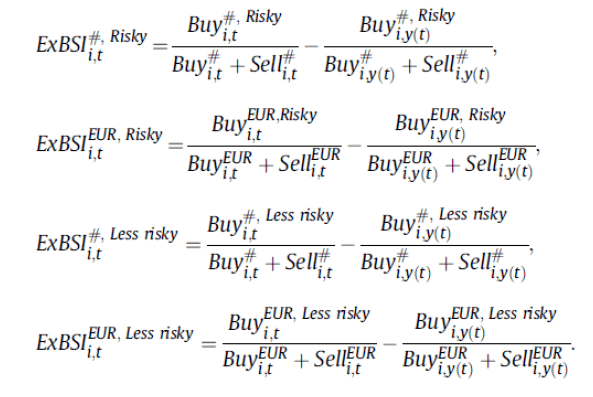

2.4. 证券风险水平 为了更进一步分析投资者情绪对于家庭交易行为的影响,本文将交易分为在风险资产与低风险资产的交易。根据German Security Trading Act,在金融资产上的投资必须被划分为低风险到高风险级别,因此所有证券被划分为从1到5的5个风险级别。

样本中所有交易在各风险级别的分布如上表所示,根据资产的风险类别,买卖不平衡性可以重新按如下公式定义,其中指标分别计算高风险资产与低风险资产的不平衡性。

3. 假设检验和实证方法 在本节中,作者提出了主要假设并讨论了实证方法: 1)H1:当FEARS指数高时,个人投资者交易更少; 2) H2:当FEARS指数高时,个人投资者卖出风险资产; 3) H3:个人投资者响应高FEARS指数而卖出的证券在随后几天不会反转为买入证券; 参照Petersen (2009)方式,本文作者进行了如下的时间序列回归:

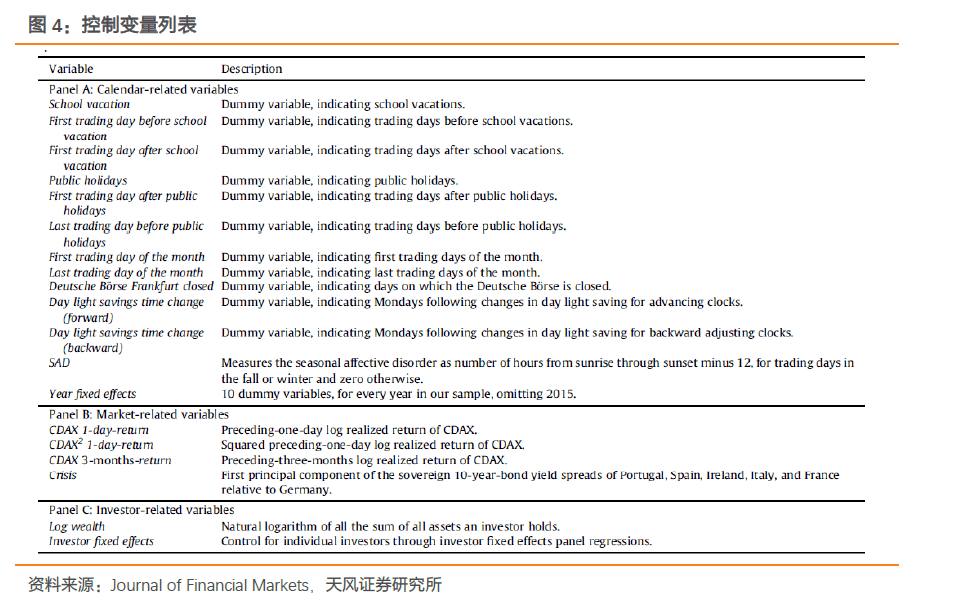

其中TM代表本文中的交易度量;FEARS是本文的市场情绪指数,由谷歌搜索数据得到;C是本文考虑的控制变量所构成的向量,变量明细如下表所示。

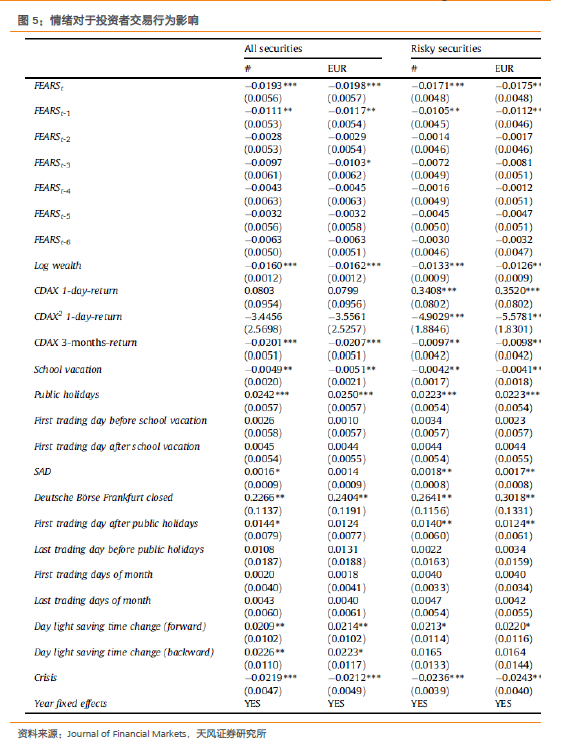

4. FEARS与个人投资者行为 在本节中,作者展示了本文的主要研究结论。首先,作者分析了FEARS指数对于投资者行为的主要影响作用;其次,作者对于结果进行了稳健性检验;最后,为了加深FEARS指数对于投资者行为的影响,作者检验了哪些投资者特征导致了这些影响。 4.1. 投资者情绪对于个人投资者交易的影响 下表展示了模型分析中FEARS指数的回归系数,第一列和第二列的结果展示了基于所有证券交易的分析结论。列1的结果表明当FEARS指数很高时(投资者情绪低时),个人投资的买入交易更少,特别地FEARS的滞后项也非常显著。当FEARS指数提升一单位时,成交额度量的买卖不平衡度下降0.0198,结论在5%的显著水平上保持显著。

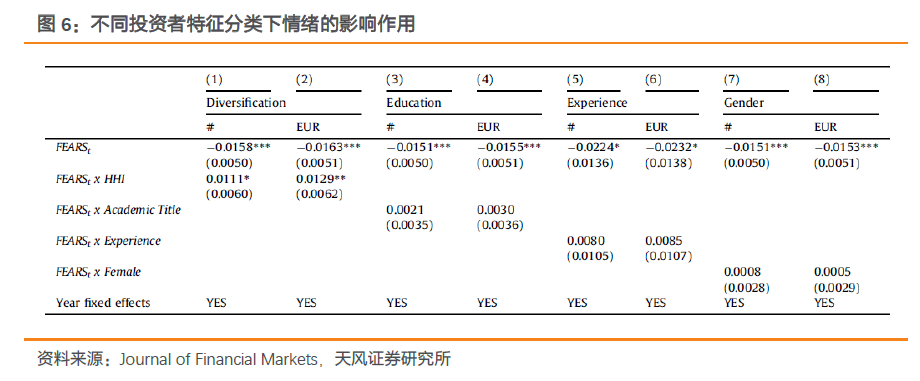

4.2. 基于投资者特征的投资情绪 为了进一步分析FEARS指数与个人投资者交易之间的关系并理解什么因素导致了最终的结果。作者基于投资者特征分析了上文影响作用的差异,并将样本以不同的方式划分。 首先,作者将样本数据根据Herfindahl-Hirschman Index (HHI)指数划分为两类,HHI指数越低意味着组合分散化越好,因此作者构建了HHI哑变量,但投资者取值小于30%分位时取值为1否则取值为0;其次,作者将样本数据根据投资者教育水平分类构建了哑变量Acdemic Title,当投资者学历是“Dr.”或者“Prof.”时取值为1否则为0;此外,根据投资者的经验丰富度参照Seru et al. (2010)方式构建哑变量Experience;最后,构建性别哑变量Female。 为了分析FEARS指数和特定投资者特征产生交易行为之间的相关性,通过将FEARS指数与投资者特征交互项引入模型,下表展示了本文的研究结果。从第一列以及第二列结果可以看出当组合分散度越好时,FEARS指数的作用效果将越小,结果在5%置信水平上显著;表3列到6列的结果表明,FEARS的作用效果在教育程度更高、投资经验更丰富的投资者上影响更小,但是结果在统计上并不显著区别于0。根据Calvet et al. (2009)的讨论,以上的结果可以解释为缺少金融竞争力的投资者更倾向于情绪化。

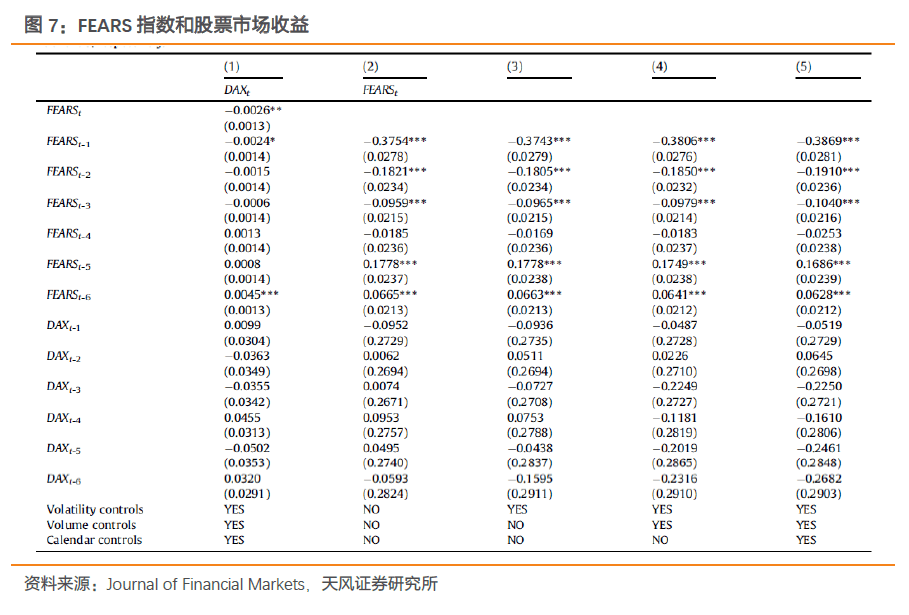

5. 德国FEARS指数和股票市场收益 在本节中,作者分析了FEARS指数和德国股票市场收益之间的相关。根据Tetlock (2007)模型,本文利用如下向量自回归模型VAR进行分析:

其中变量DAX代表DAX指数的日对数收益,变量C是由3个控制变量所构成的向量。 下表中第一列展示了VAR模型的估计系数,FEARS指数和市场收益之间呈现出负向相关性,但FEARS指数上升一单位时,DAX指数将下降26bps,结果在5%的置信水平上显著。 以上的分析结果表明本文构建的FEARS指数即是德国版本的美国FEARS指数,同时令人感到有趣的研究结论是负面的情绪将对市场产生向下的压力,但是该效用降价之后6天出现反转;另一方面,同样的冲击将导致个人投资者倾向于成为市场的卖方,但是该效用并未出现反转。因此,投资者情绪对于市场的影响是暂时的。

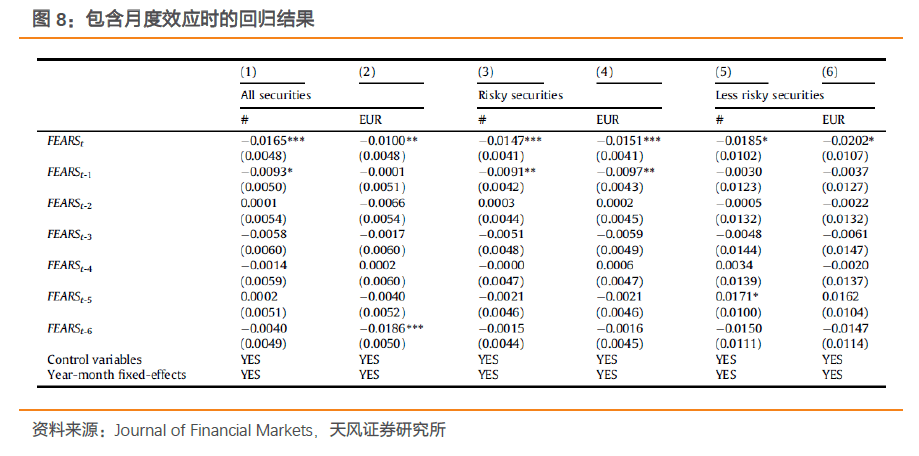

6. 检验可选择的解释 6.1. 控制月度效应 考虑到季节效应,作者在本文的主要分析师中引入月度效应而非年度固定效应,结果入下表所示。月度效应并未改变本文的主要结论,回归变量的方向、强度以及显著性结果之间非常相似,同时引入月度效应也并未改变反转模型,因此本文的结论对于季节效应而已是稳健的。

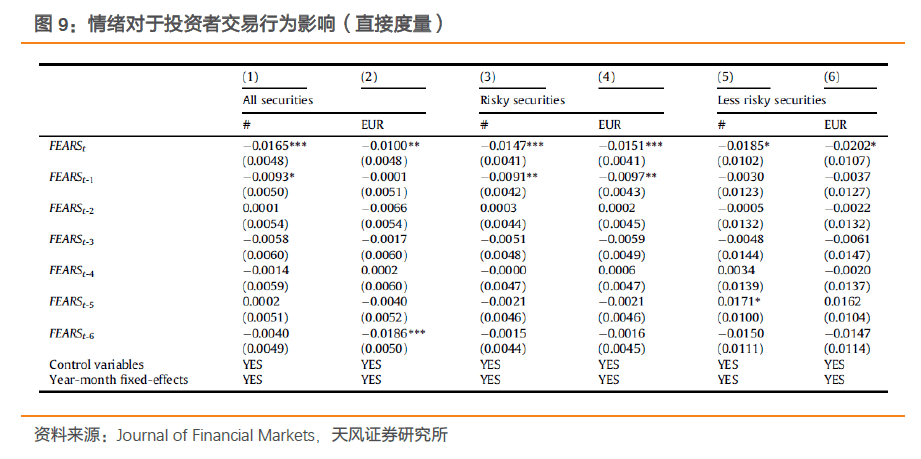

6.2. 计算买卖不平衡性时不放缩平均交易 在前文中,作者将每日的买卖不平衡度减去过去1年的均值以得到最终的指标,在本节中作者尝试直接使用未经最近1年数据矫正的买卖不平衡度,这将减少由于减去过去均值而引入的噪声。 模型分析结果如下表所示,结论与前文的研究基本一致。FEARS指数的上升仍然会导致投资者相对卖出行为的加剧。

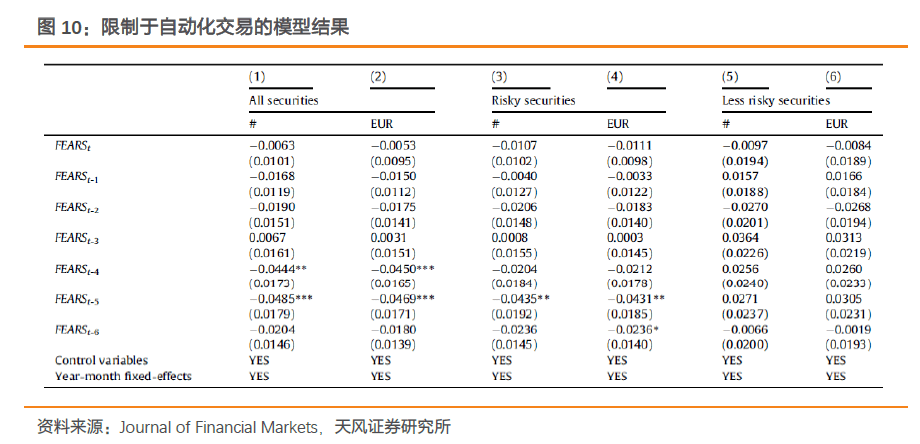

6.3. 自动化交易 在本文的分析中,样本是由剔除非顾客的投资者所产生的交易组成,这些不被包括在内的投资者仅仅在少数的日子进行交易,这些预先确定的自动化交易不应该被FEARS指数所决定,它们仅产生了噪音。因此为了获得更好的稳健性,作者只是用储蓄计划和限价订单重新对模型进行了回归,并将该模型作为安慰剂检验。 模型回归结果入下表所示,结论与本文预期相一致,对于自动交易所产生的买卖不平衡并不会被FEARS指数所影响,并且反转效应也不存在。

7. 总结 参考Da et al. (2015)本文基于谷歌搜索数据构建了德国股票市场的FEARS指数,FEARS指数利用负面关键词搜索量放映了市场的悲观情绪。在控制投资者因素、日历因素以及市场因素之后,作者发现FEARS指数越高时投资者倾向于卖出风险资产,分析结果在统计和经济意义上都是显著的。投资者情绪对于市场的影响是暂时的,但是情绪冲击对于这些投资者的组合分配具有持续性的影响,并且非专业投资者更容易受到情绪的影响。 海外文献推荐:因子选股类 向下滑动查看往期链接 第144期: 价值因子已死? 第142期: ESG投资:从罪恶股到Smart Beta 第135期:货币政策敞口因子MPE 动量溢出效应的根源 第36期:一种新的公允周期调整市盈率( CAPE)预测方法 第13期 :股票市场波动性与投资学习 第13期 :社会责任共同基金的分类及其绩效的衡量 第13期 :因子择时风险导向模型 第10期:利用信息因子解释回报 第10期 ;异质现金流和系统性风险 第9期:“打赌没有β”投资策略研究 第9期:利用条件信息理解投资组合的有效性 第8期:因子择时模型 第8期:优化价值 第7期:动量崩溃 第7期 :动量因子及价值因子在投资组合中的运用的实证研究 第7期:后悔的神经证据及其对投资者行为的影响 第6期:持续过度反应和股票回报的可预测性 第6期:五因子资产定价模型在国际市场上的检验 第5期:价值的另一面:毛盈利能力溢价 第5期:卖空比例与总股票收益 第4期:巨变的贝塔:连续型贝塔和非连续型贝塔 第4期:全球、本地和传染的投资者情绪 第4期:投资者更关注哪些因子?来自共同基金资金流的证据 第4期:总资产增长率与股票截面收益率的实证 第3期: Beta套利 第3期:前景理论与股票收益:一个实证研究 第3期:趋势因子:投资时限的信息能获得收益? 第3期:时变的流动性与动量收益 第2期:CAPM新视角:突尼斯和国际市场基于copula方法的验证 第2期:资本投资,创新能力和股票回报 第2期:风暴来临前的平静 第2期:资本投资,创新能力和股票回报 第1期:三因子与四因子模型对比与动量因子的有效性检验 第1期:五因子资产定价模型 第1期:多资产组合中的动量因子影响 第1期:基于插值排序标准化变量法和复杂变量的平衡分离树的多因子选股模型 海外文献推荐:资产配置类 海外文献推荐:事件研究类 第8期:机构投资者和股票拆分的信息产生理论 第6期:季节性收益 第6期:可预测的行为、利润和关注 第6期:盈余公告与系统性风险 海外文献推荐:投资者行为类 向下滑动查看 ↓ 第16期:坏习惯和好方法 第11期:状态变量、宏观经济活动与个股截面数据的关系 第10期:条件夏普比率 第9期:强制清算,减价出售与非流动性成本 第7期:买方与卖方谁发起交易 第7期:后悔的神经证据及其对投资者行为的影响 第7期:排名效应和交易行为:卖出最差的和最好的,忽略其余的 第6期:持续过度反应和股票回报的可预测性 海外文献推荐:择时策略类 海外文献推荐:公司金融类 向下滑动查看 ↓ 第12期:世界各地的资本结构决策:哪些因素重要 第11期:财务风险有多重要? 第3期:机构投资者对公司透明度和信息披露的影响 海外文献推荐:基金研究类 海外文献推荐:其他 向下滑动查看往期链接 ↓

风险提示:本报告内容基于相关文献,不构成投资建议。 《天风证券-金融工程:海外文献推荐第153期》 2020年10月14日(注:报告审核流程结束时间)返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |