散户投资所需的必备知识 在中国,散户投资最缺乏的就是理论知识。在下面这篇文章中,我会以大事记的方式简单的概括一下金融研究历史上的一些重要发现和突... |

您所在的位置:网站首页 › 投资知识概括 › 散户投资所需的必备知识 在中国,散户投资最缺乏的就是理论知识。在下面这篇文章中,我会以大事记的方式简单的概括一下金融研究历史上的一些重要发现和突... |

散户投资所需的必备知识 在中国,散户投资最缺乏的就是理论知识。在下面这篇文章中,我会以大事记的方式简单的概括一下金融研究历史上的一些重要发现和突...

|

来源:雪球App,作者: 伍治坚,(https://xueqiu.com/3926587841/70843055) 在中国,散户投资最缺乏的就是理论知识。在下面这篇文章中,我会以大事记的方式简单的概括一下金融研究历史上的一些重要发现和突破。在我看来这些最重要的研究成果是每一个对投资感兴趣的朋友都应该首先了解的必备知识。1776 - Wealth of Nation

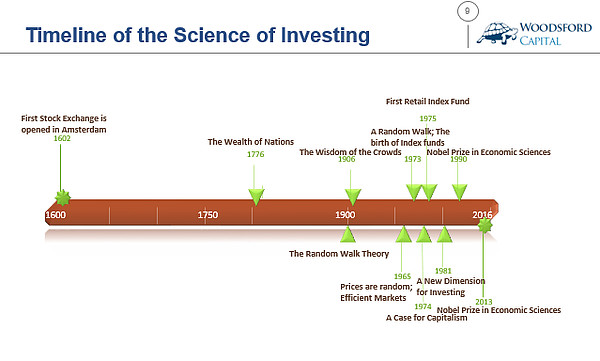

1776年,英国著名的经济学家亚当斯密出版了举世闻名的《国富论》。从此该书成为经济学,一门新兴的学科的最重要的智慧基石之一。在《国富论》中,亚当斯密有许多为世人广为流传的思想和观点,如Invisible Hands (看不见的手)。 在亚当斯密看来,由于每个人天生的自私性,当大家都在追求自己的私利时,整个市场会由一双“看不见的手”来形成供求平衡,达到最合理的分配状态。这就是“自由市场”(Free Market)的魅力和力量所在。所以政府的主要职能,就是提供让自由市场顺利运作的环境(比如透明和公平的法律,对私有财产和知识产权的保护,合理的税收等等),而把剩下的工作交给市场。 《国富论》直到今天还有非常大的影响,很多知名的经济学家深信自由市场的力量,其主要的理论依据之一就是《国富论》。其对于投资的理论指导作用也是巨大的:如果我们面临的市场(比如股票市场)高度有效,那么所有股票价格都会在“看不见的手”的作用下达到均衡,即他们的价格反映了所有关于该股票的信息,不高也不低。在这种情况下,炒股是没有意义的:因为你无论去购买还是售出股票,你只不过是以一个公平的价格完成了一次交易,而接下来该股票的价格走势则取决于新的(看涨或者看跌)信息。由于新的信息不可预测(否则就不叫新的信息了),因此炒股者接下来的盈亏完全取决于运气,和他自己的分析没有一点关系。 1900 - Theory of Speculation

1900年,法国的博士生Louis Bachelier写了一篇博士毕业论文,叫《The theory of speculation》。在论文中Bachelier得出结论: There is no useful information contained in historical price movements of securities.伍治坚翻译:在证券历史价格中没有有用的信息。 Bachelier通过数学证明的方式,得出结论买卖股票的预期收益为零(由于要扣除交易费用,因此总收益为负)。当时Bachelier的论文被他的导师们嗤之以鼻。60多年之后(在下文中我会提及),Bachelier的理论被美国著名经济学家Paul Samuelson和Eugene Fama等人加以发展,形成现代金融理论中重要的Random Walk Theory和Efficient Market Theory。 1906 - The wisdom of crowds

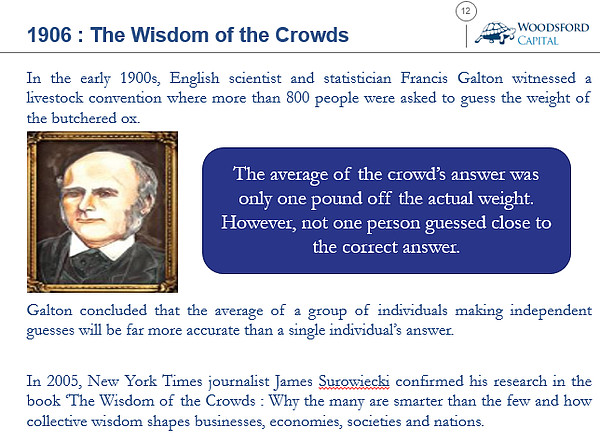

2005年,纽约时报记者James Surowiecki写了一本书《The wisdom of the crowds》,并在书中举了很多众人的估计要比每一个个人的估计准确很多的例子。 “众人的智慧”在股市投资中也有很重要的理论指导作用。在股市中,有千千万万的炒股者对股票价格做出判断,并用他们的实际行动(买和卖)去影响股票的价格。到最后股票的价格反映的是所有这些股民对于该股票价格的综合判断。如果股市的信息发现功能是有效的,那么所有人的综合判断(即股票的价格)是对于该公司股票最准确的估计,因此任何更多的买或者卖都是多余的,不可能获得除了运气之外的超额回报。 1960 - CRSP

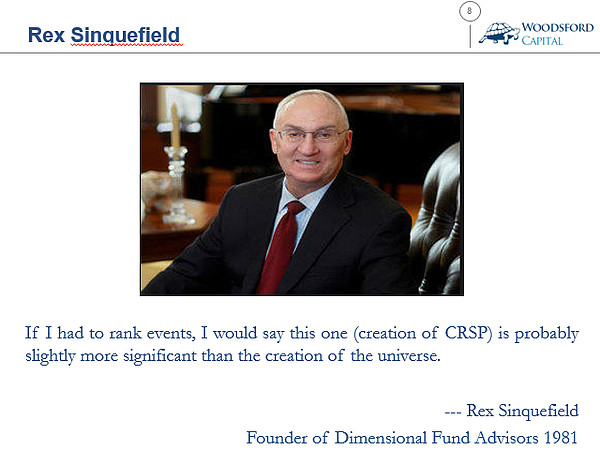

1960年,芝加哥大学教授James Lorie和美国美林证券合作研究美国历史上的股票回报。这一工作导致了CRSP(Center for Research in Security Prices)这一伟大机构的诞生。1964年,Lorie在Journal of Business上发表论文,指出纽约证券交易所上上市的公司在1926-1960年的股票历史回报为每年9%。这是美国历史上第一次对于长期股票回报的量化研究。 从此CRSP提供的数据为美国的金融研究起到了关键作用。CRSP的拥有着,美国芝加哥大学Booth商学院,贡献了全世界74位诺贝尔经济学奖得主中的28位(截至2014年年底),可以说是名副其实的诺贝尔“黄埔军校”。

DFA的创始人,Rex Sinquefield,对于CRSP的创建给予了高度评价。DFA的联合创始人是Rex Sinquefield和David Booth。后来由于David Booth对于芝加哥大学商学院的贡献,其商学院被命名为Chicago Booth Business School。 1965 - Random Walk Theory

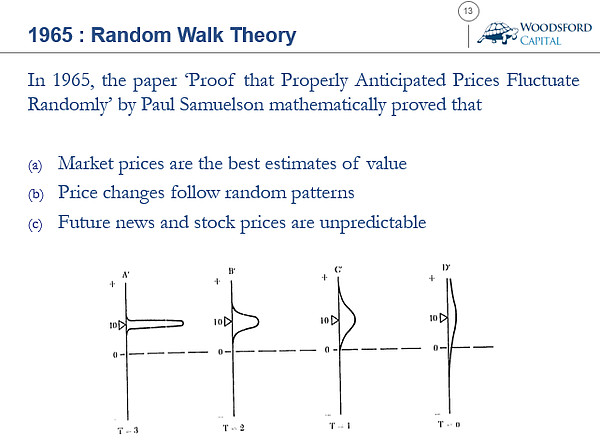

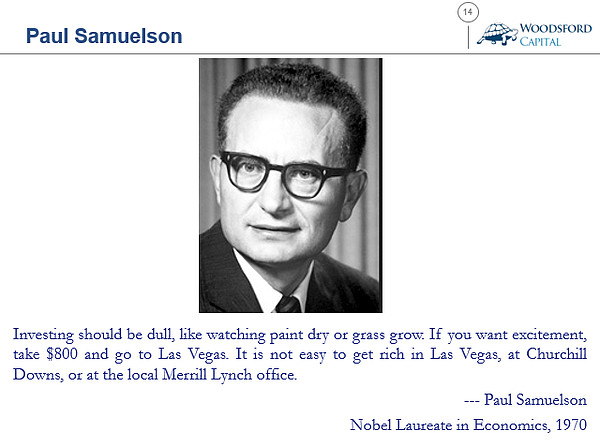

1965年,美国著名经济学家,美国第一个诺贝尔经济学奖得主Paul Samuelson发表学术论文《Proof that properly anticipated prices fluctuate randomly》。在论文中Samuelson得出以下结论: 1. 市场价格(比如股价)是公司价值最准确的估计;2. 市场价格变动是随机的;3. 未来的股价无法预测。

1970 - Efficient Market Hypothesis

1970年,美国另一位著名的经济学家,同样也是诺贝尔奖获得者Eugene Fama提出Efficient Market Hypothesis (有效市场理论)。在该年发表的论文《Efficient Capital Markets: A review of theory and empirical work》中,Fama指出: Equity markets consistently incorporate all available information into their prices, and trends in capital markets cannot be identified in advance.伍治坚翻译:股票市场中的股票价格不断的反映了关于股票的所有信息。股票市场价格趋势无法预测。 关于有效市场理论,我在这里有一篇更为详尽的解说:Efficient Market Hypothesis 等不现实的理论在金融学术界为什么会如此流行? - 伍治坚的回答

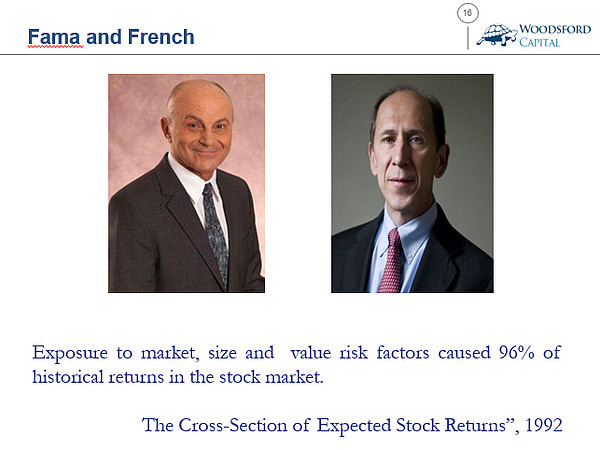

1973 - Index Funds 1981年,Rex Sinquefield和David Booth(上图左一)共同创建Dimensional Fund Advisor(DFA)。该基金以Eugene Fama(上图右一)和Kenneth French(上图右二)的金融研究为理论基础,取得了巨大成功。比如Fama-French的因子模型中发现公司规模(Size)对于股票回报有很强的预测力,而DFA的一大专业领域就是用系统方法筛选小股票(small size)以获得超额的投资回报。 提到指数基金,我们不得不提另一位伟大的人物:John Bogle。 John Bogle写过非常多的书,其中有一些被奉为投资界的必读,比如《Common sense on mutual funds》,《The battle for the soul of capitalism》,《Enough》等等。如果要列举出全世界对金融行业影响最大的十个人的话,John Bogle当仁不让是其中之一。甚至可以说John Bogle改变了整个基金行业也不为过。1990 Nobel Prize 2013 Nobel Prize Robert Shiller也是一位多产的教授。他写过不少书籍,其中引起投资界关注比较多的有《Irrational Exuberance》。在书中Shiller举了很多例子,证明市场是不理性的。而市场不理性的原因有很多,比如行为学偏见(Behavioral Bias),激励错位(Incentive Mis-alignment)等。因此在Shiller看来,市场会经常出现价格偏离价值的情况,比如1999年的互联网股票市场,2007年的美国房地产市场等等。 有意思的是,Shiller是Fama提出的有效市场理论(EMH)的最大怀疑者之一(所以瑞典皇家科学院把同一年的诺贝尔奖同时授予他们两个人让人感觉有点忍俊不禁)。在这里值得指出的是:EMH有两个最大的逻辑假设: 1)No free lunch - 没有免费的午餐2)Price is right - 价格总是正确的 Shiller质疑的是第二点:即他认为价格不总是对的。但是基本上没有人对第一点表示质疑。而很多散户对于有效市场理论的误解在于因为他们相信市场不是完全有效的,因此他们觉得从市场中赚钱(比如买卖股票,炒外汇等)是非常容易的。这些散户对于有效市场理论的理解程度以及质疑点和Shiller完全不在一个层次上。 说了那么多,下面总结一下现代金融理论发展的重要事件: 最后,让我来援引几位诺贝尔奖得主的智慧感悟来结束这篇文章吧

希望对大家有所帮助。

|

1906年,英国统计学家Francis Galton在观察英国当地的一个宰牛节时发现一个有趣的定律。当地大约有800多名村民需要猜测被宰的牛的重量。结果所有人猜的结果的平均值最接近牛的重量,比每一个个人猜的结果都更为精确。这就是所谓的“众人的智慧”。

1906年,英国统计学家Francis Galton在观察英国当地的一个宰牛节时发现一个有趣的定律。当地大约有800多名村民需要猜测被宰的牛的重量。结果所有人猜的结果的平均值最接近牛的重量,比每一个个人猜的结果都更为精确。这就是所谓的“众人的智慧”。

萨姆尔森曾经说过:投资应该是很无聊的,就像看着油漆慢慢干或者草慢慢长。如果你想要刺激,那就拿上800块钱去趟拉斯维加斯。

萨姆尔森曾经说过:投资应该是很无聊的,就像看着油漆慢慢干或者草慢慢长。如果你想要刺激,那就拿上800块钱去趟拉斯维加斯。

Fama对于金融领域的贡献远不止上面提到的EMH。1992年,Fama和芝加哥大学另外一位教授Kenneth French合作发表论文《The cross section of expected stock returns》,提出股票市场中股票的价格可以用市场,规模和价值这三个因子来解释,其解释准确度高达96%。从此以Fama French三因子模型为基础的选股策略如雨后春笋般冒了出来,成就了华尔街一个非常大的选股行业。

Fama对于金融领域的贡献远不止上面提到的EMH。1992年,Fama和芝加哥大学另外一位教授Kenneth French合作发表论文《The cross section of expected stock returns》,提出股票市场中股票的价格可以用市场,规模和价值这三个因子来解释,其解释准确度高达96%。从此以Fama French三因子模型为基础的选股策略如雨后春笋般冒了出来,成就了华尔街一个非常大的选股行业。 1973年,Rex Sinquefield(上图中)在其工作的American National Bank of Chicago创建了美国第一个S&P 500指数基金,当时只提供给机构投资者进行投资。指数基金问世后在美国(和全世界)越来越受投资者的追捧。Rex Sinquefield是这方面的先驱。

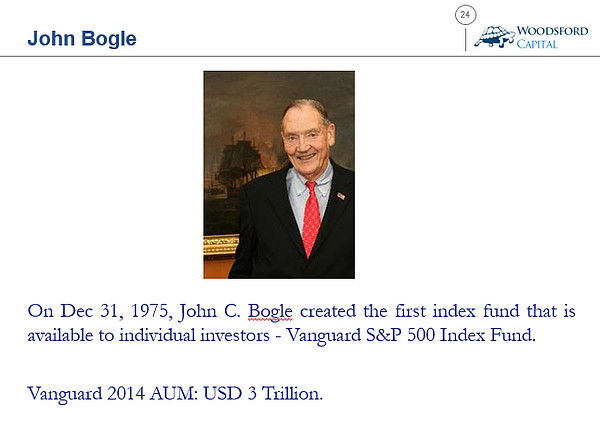

1973年,Rex Sinquefield(上图中)在其工作的American National Bank of Chicago创建了美国第一个S&P 500指数基金,当时只提供给机构投资者进行投资。指数基金问世后在美国(和全世界)越来越受投资者的追捧。Rex Sinquefield是这方面的先驱。 1975年,John Bogle创建了美国面向散户投资者的第一支指数基金:Vanguard S&P 500 Index Fund。从此Bogle成为指数投资的教父级人物。以管理的资金规模计,Vanguard是全世界最大的基金管理公司,在2014年的管理规模超过3万亿美元。

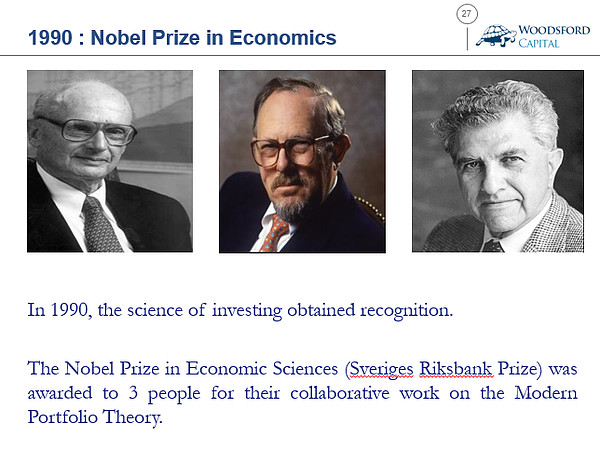

1975年,John Bogle创建了美国面向散户投资者的第一支指数基金:Vanguard S&P 500 Index Fund。从此Bogle成为指数投资的教父级人物。以管理的资金规模计,Vanguard是全世界最大的基金管理公司,在2014年的管理规模超过3万亿美元。 1990年对于现代金融学来说是一个重要的年份。那一年的诺贝尔经济学奖,被授予了三位为“现代金融理论”做出杰出贡献的学者:Harry Markowitz, William Sharpe和Merton Miller。这三位学者在各自不同的领域为现代资产组合理论(Modern Portfolio Theory)提供了划时代的研究成果。我们现在很多*以为常的金融概念,比如多元分散(Diversification),夏普比率(Sharpe Ratio),阿尔法和贝塔,公司分红理论(MM Theorem)等都来自于这几位经济学教授。

1990年对于现代金融学来说是一个重要的年份。那一年的诺贝尔经济学奖,被授予了三位为“现代金融理论”做出杰出贡献的学者:Harry Markowitz, William Sharpe和Merton Miller。这三位学者在各自不同的领域为现代资产组合理论(Modern Portfolio Theory)提供了划时代的研究成果。我们现在很多*以为常的金融概念,比如多元分散(Diversification),夏普比率(Sharpe Ratio),阿尔法和贝塔,公司分红理论(MM Theorem)等都来自于这几位经济学教授。 2013年的诺贝尔经济学奖再度被授予了三位在金融领域做出杰出贡献的经济学家:Eugen Fama, Lars Peter Hansen和Robert Shiller。Eugene Fama的贡献在之前的文中已经有所提及。这里稍微讲一下Robert Shiller。

2013年的诺贝尔经济学奖再度被授予了三位在金融领域做出杰出贡献的经济学家:Eugen Fama, Lars Peter Hansen和Robert Shiller。Eugene Fama的贡献在之前的文中已经有所提及。这里稍微讲一下Robert Shiller。 总体来说你可以看到,金融理论的发展大致上来讲越来越有科学研究的趋向,即以数据为基础,以证据为导向。这就是为什么作为一名理性的投资人,了解这些金融理论研究是他的一门必修课,可以完成从男孩到男人,从Speculation到Education的质变。

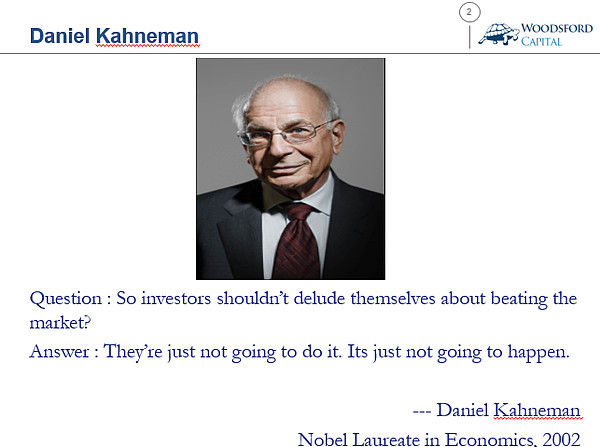

总体来说你可以看到,金融理论的发展大致上来讲越来越有科学研究的趋向,即以数据为基础,以证据为导向。这就是为什么作为一名理性的投资人,了解这些金融理论研究是他的一门必修课,可以完成从男孩到男人,从Speculation到Education的质变。 2002年诺贝尔经济学奖得主Daniel Kahneman: 散户是不可能战胜市场的。这种事情完全不可能发生。

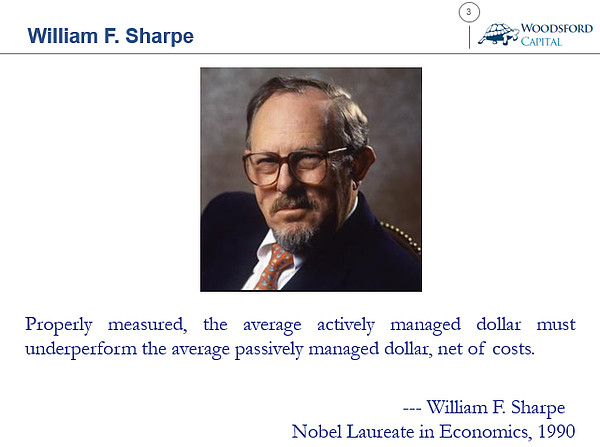

2002年诺贝尔经济学奖得主Daniel Kahneman: 散户是不可能战胜市场的。这种事情完全不可能发生。 1990年诺贝尔经济学奖得主William Sharpe:基金经理(在扣除费用后)的平均回报一定低于以指数基金作为核心的被动投资策略。

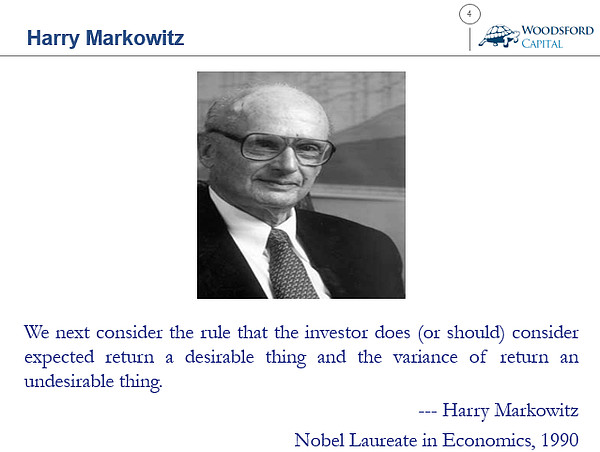

1990年诺贝尔经济学奖得主William Sharpe:基金经理(在扣除费用后)的平均回报一定低于以指数基金作为核心的被动投资策略。 1990年诺贝尔奖得主Harry Markowitz: 大部分投资者都希望回报,却厌恶风险。(殊不知这其实是同一枚硬币的两面而已)

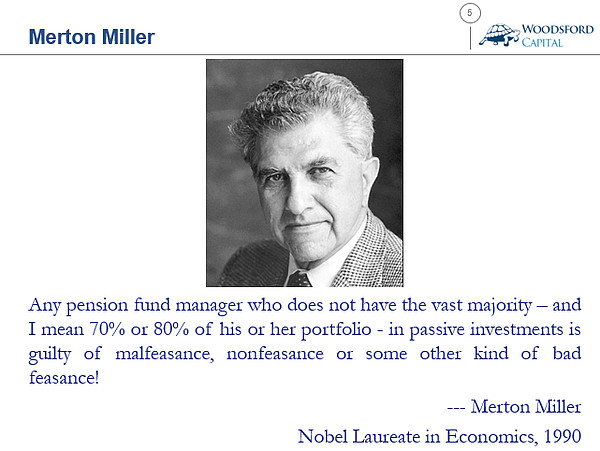

1990年诺贝尔奖得主Harry Markowitz: 大部分投资者都希望回报,却厌恶风险。(殊不知这其实是同一枚硬币的两面而已) 1990年诺贝尔奖得主Merton Miller: 如果一个养老基金的经理没有将他的投资组合中的绝大部分70%-80%)投入到以指数为核心的被动投资策略,那么这个经理就没有做好他的本职工作,这个经理就是有罪的!

1990年诺贝尔奖得主Merton Miller: 如果一个养老基金的经理没有将他的投资组合中的绝大部分70%-80%)投入到以指数为核心的被动投资策略,那么这个经理就没有做好他的本职工作,这个经理就是有罪的!

【本文地址】

今日新闻 |

推荐新闻 |