企业所得税年报中的基础信息表,填表重要事项及表间勾稽关系 |

您所在的位置:网站首页 › 投资方信息表 › 企业所得税年报中的基础信息表,填表重要事项及表间勾稽关系 |

企业所得税年报中的基础信息表,填表重要事项及表间勾稽关系

|

(3)年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。实际经营期不足一个季度的,以实际经营月份计算。 (4)年度填报的资产总额的计算结果应与预缴申报的资产总额相关联。 4.“104从业人数”:与103项类似,本项作为判定纳税人是否具备小型微利企业税收优惠的相关指标。 需要注意: (1)本项应当填报自然数,且年度申报时不能等于0; (2)本项是计算值,具体计算公式如下:季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 (3)年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。实际经营期不足一个季度的,以实际经营月份计算。 (4)从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。从业人数不仅是工资表上的职工人数,而是企业当年度全部的用工人规模的反映。建筑劳务企业临时用工和劳务派遣用工人数较多,填报此项一定要正确计算填报。 5.“105所属国民经济行业(填写代码)”:本项是调取税务系统中的税务登记信息“国民经济行业”,纳税人如果发现类型信息与实际不符,需要联系主管税务机关,及时变更相关信息。 需要注意: (1)行业代码,严格按照《国民经济行业分类》(GB/4754—2017)列示的所属行业明细代码填报; (2)行业明细代码与纳税调整表、税收优惠表相关联,如果带出信息与实际不符,又没有及时更正信息,会影响上述表单的正确填报。 6.“106 从事国家限制或禁止行业”:本项目的判断应以《产业结构调整指导目录》规定的限制类和淘汰类产业,以及《外商投资产业指导目录》规定的限制类和禁止类产业为参照依据。错选无法享受小型微利企业的优惠。

本项目选择“是”的情形,仅适用于对于已执行新会计准则以及《财政部关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号)和《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)规定格式编制财务报表的纳税人。 需要注意: (1)只有执行新会计准则、按新版财务报表规定编制《利润表》的纳税人,该项目才可以选“是”; (2)如果勾选“是”,主表第10行“营业利润”不执行“第10行=第1-2-3-4-5-6-7+8+9行”的表内关系,需要手工按照《利润表》“营业利润”的数据进行填列。 (3)执行小企业会计准则、会计制度、政府会计制度等财务报表类型的纳税人该项目应该选择“否”。

108项选是,主表第10行需要手工填写 2 有关涉税事项情况(存在或者发生下列事项时必填) “有关涉税事项情况”共23个项目,代码从201到223,是纳税人存在或者发生该事项时必填。 1.“201从事股权投资业务”:发生有关事项的必须选择“是”,本行选择“是”的,填报表单自动选择《A105030投资收益纳税调整明细表》。 2.“202存在境外关联交易”:纳税人存在境外关联交易的,选择“是”。 注意汇算清缴时应同时报送《中华人民共和国企业年度关联业务往来报告表》。 3. “203选择采用的境外所得抵免方式”:发生有关事项的必须选择“分国(地区)不分项”或“不分国(地区)不分项”。 需要注意: (3)根据财税〔2017〕84号,上述方式一经选择,5年内不得改变。以后四个年度处理方式不可变更。 (4)只有勾选此项,《A108000境外所得税收抵免明细表》才允许填报。 8.“209集成电路生产项目类型”:只有当纳税人填报了“208项”中“集成电路生产企业”中明细代码时,才允许填写209集成电路生产项目类型。 需要注意:

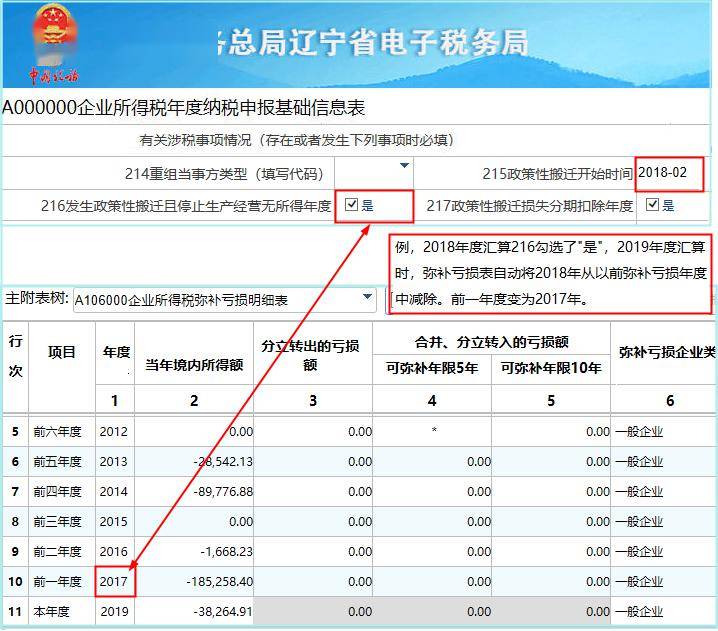

9.“210科技型中小企业”:纳税人根据申报所属期年度和申报所属期下一年度取得的科技型中小企业入库登记编号情况。若纳税人在2019年1月1日至2019年12月31日之间取得入库编号,将“编号”及“入库时间”分别填入“210-1”和“210-2”项目中;若纳税人在2020年1月1日至2019年度汇算清缴纳税申报日之间取得科技型中小企业入库登记编号的,将“编号”及“入库时间”分别填入“210-3”和“210-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。注:若纳税人2019年内取得编号,2020年在汇算清缴期间没有重新取得编号,则只需要填报“210-1”和“210-2”项。 10.“211高新技术企业申报所属期年度有效的高新技术企业证书”:纳税人根据申报所属期年度拥有的有效期内的高新技术企业证书情况。如:纳税人2016年10月取得高新技术企业证书,有效期3年,2019年再次参加认定并于2019年11月取得新高新技术企业证书,纳税人在进行2019年度企业所得税汇算清缴纳税申报时,应将两个证书的“编号”及“发证时间”分别填入“211-1”“211-2”“211-3”“211-4”项目中。纳税人符合上述填报要求的,无论是否享受企业所得税优惠政策,均应填报本项。 12.“213重组交易类型”和“214重组当事方类型”:填报“212重组事项税务处理方式”的纳税人,应当同时填报“213重组交易类型”和“214重组当事方类型”(类型为法律形式改变的无须填报214项)。纳税人根据重组情况从《代码表》中选择相应代码分别填入对应项目中。 13.“215政策性搬迁开始时间”:纳税人发生政策性搬迁事项且申报所属期年度处在搬迁期内的,填报政策性搬迁开始的时间。 14.“216发生政策性搬迁且停止生产经营无所得年度”:纳税人的申报所属期年度处于政策性搬迁期内,且停止生产经营无所得的,选择“是”。 需要注意: (2)本项勾选“是”的年度连续不能超过5年。

15.“217政策性搬迁损失分期扣除年度”:纳税人发生政策性搬迁事项出现搬迁损失,选择自搬迁完成年度起分3个年度均匀在税前扣除的,且申报所属期年度处在分期扣除期间的,选择“是”。

3 主要股东及分红情况(非小微企业必填项目) 主要股东及分红情况,小微型利企业无须填报此项! 1.纳税人填报本企业投资比例位列前10位的股东情况。纳税人股东数量超过10位的,应将其余股东有关数据合计后填入“其余股东合计”行次。 2.投资比例,合计行应为1(100%)。 3.纳税人股东为非居民企业的,证件种类和证件号码可不填报。 4.电子税务局将自动调取税务系统中的信息,如果与纳税人实际不符,请及时变更税务登记信息。 来源:辽宁省税务局返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |