房产投资的年化收益率是多少 本文首发于公众号: knowledge2fortune (微信号gh |

您所在的位置:网站首页 › 投资房子的回报率 › 房产投资的年化收益率是多少 本文首发于公众号: knowledge2fortune (微信号gh |

房产投资的年化收益率是多少 本文首发于公众号: knowledge2fortune (微信号gh

|

来源:雪球App,作者: 誓把学问变现金,(https://xueqiu.com/3126078626/169416306) 本文首发于公众号: knowledge2fortune (微信号gh_f2aa0a7e7d46) 1 一线城市的年化涨幅大于10%

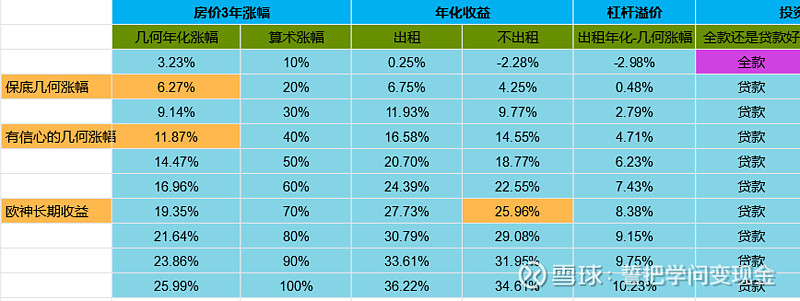

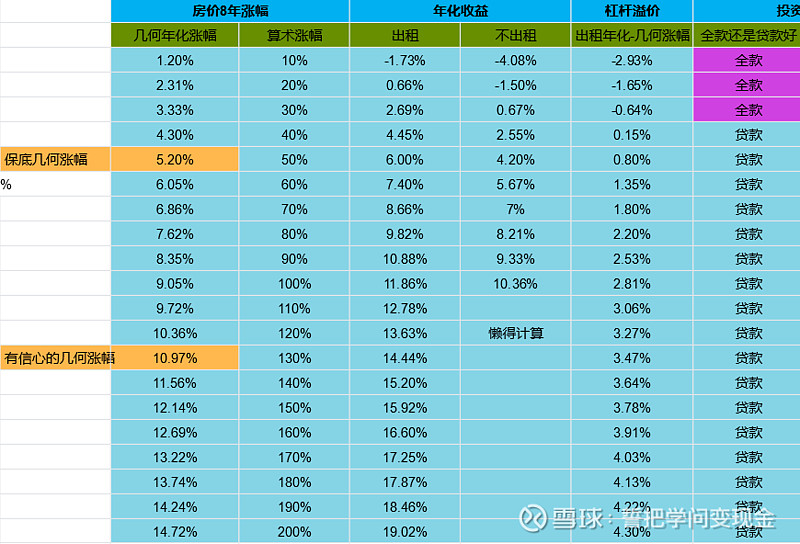

图1. 北上广深二手房价指数年化涨幅. 数据来源: 房天下 从表中不难看出, 在2005/1/1-2019/1/1的14年间, 年化涨幅最低的, 居然是十里洋场纸醉金迷的上海. 即使最低, 年化涨幅也高于10%. 经常被媒体们唱衰掉出一线的广州, 表现却不俗. 2 指数涨幅不等于投资者收益股民们都知道指数涨幅不等于投资者收益, 在楼市中也是如此. 原因是存在追涨站岗和下跌爆仓等问题. 那么房产投资者的真实收益是多少呢? 在网上几乎查不到, 似乎没有人精算过. 翻遍水库大神欧成效的网文, 只能看到他自称, 长期年化收益25-30%. 如何计算出的这个结果, 我不得而知. 其他房产大V只会非常粗浅的说, 因为有杠杆, 你首付3成, 房产涨50%, 你投资回报大约是50%*(1/30%)=150%. 这种算法, 其实没有考虑月供和持有时长. 随着你持有时间的增长, 投入的本金就会变多, 杠杆就会越低, 再加上时间固有的指数衰减作用, 投资年化回报会迅速从150%坠落到房价本身的涨幅速度. 现在本文来精算房产投资的真实收益率. 3 我的基本假设本文是写给多军看的, 多军必定买过房子. 因此, 我们假设购房人有过买房和贷款记录, 目前名下无房, 现在购买唯一住房. 买入价=a万. 买入交易费率=3.5%=个税费率 1%+中介费率 1%+ 契税费 1.5%. 我们假设购房者在广州,这是广州的交易费率. 按揭费=0.25万. 首付比例=40%.我们假设购房者在广州, 这是广州的政策. 房贷利率=4.9%.抢房的时候拼的是速度, 我们假设商贷优先. 贷款年长=30年. 房租月收入= a*0.1%. 我们假设投住分离,买来的房子立刻出租. 持有年数是n. 房产市值涨幅为b. 卖出的交易费率=1%. 4. 计算的过程1 -PV0=建仓成本=首付+买入交易费=a*(40%+3.5%)+0.25. 资金流出, 所以PV0是负数. 2 NPER0=持有月数=12*n. 3 房贷月供=-PMT(房贷利率/12, 30*12, 贷款额, 0) =-PMT(4.9%/12, 30*12, 贷款额, 0) = -PMT(4.9%/12, 30*12, a*(1- 40%), 0). 因为月供是资金流出, 所以PMT函数返回的是负数. 4 -PMT0=真实月供=房贷月供-房租月收入. 资金流出,所以负数. 5 FV0=房产净值=卖出价*(1-卖出交易费率)-剩余贷款 =b*(1-1%)+FV(房贷利率/12, 持有月数, -房贷月供, 贷款额) =b*(1-1%)+FV(4.9%/12, 12*n, -房贷月供, a*(1- 40%)) 6 投资年化收益率= RATE(持有月数,-真实月供,-建仓成本,房产净值)*12 =RATE(NPER0,PMT0,PV0,FV0)*12 5. 计算结果我们的计算结果见图2-4.这里有几点说明, 如下: 1. 保底几何涨幅=通货膨胀+2.5%=5%. 中国通货膨胀率长期在2-3%之间, 发达国家的房产涨幅比通货膨胀率高出2-3个百分点. 即使中国未来房价涨幅放慢, 也一定会大于这个数值, 因此我称之为保底几何涨幅. 2. 我有信心的几何涨幅. 广州历史年化涨幅15%, 即使未来增速放缓, 我也有信心几何涨幅=11%. 这个值不参与计算, 起一个参考作用. 3. 欧神自称长期年化收益25-30%. 他反对出租房子,并且主张把赚钱放在房产本身的涨幅上, 所以我把他的收益放在不出租一列, 起一个参考作用.

图2. 持有3年对应各种不同涨幅的真实收益.

图3. 持有5年对应各种不同涨幅的真实收益.

图4. 持有8年对应各种不同涨幅的真实收益. 6. 几个结论1. 房价涨幅太低时, 杠杆是拖累, 不如全款买房. 适合全款买房的情况: a) 持有3年算术涨幅低于10%, b) 持有5年算术涨幅低于20%, c) 持有8年算术涨幅低于30%. 2. 长期看,一定要贷款,放杠杆.长期看,即使房价增速放慢,也能跑赢保底涨幅. 贷款能带来正向的溢价. 3. 如果未来房价年化涨幅11%, 即使持有8年之久, 那么买房的年化收益也能达到14%以上. 4. 最好3-5年要换一次房.同样的涨幅, 持有时间越短, 年化收益越高. 我在表格的计算中已经考虑了交易费用. 这意味着, 我们3-5年要换一次房. 其背后的原因, 其实也不难理解: 每次换房, 其实就是重新加杠杆, 重新放大收益. 换房的时机, 最好是市场横盘或者下跌的时候. 见我的旧文. 《换房换筹的最佳时机是在下跌的时候》, 5. 我们很难达到欧神的收益率. 要想达到欧神的年化收益: 要么房价暴涨, 要么高杠杆, 再加上频繁对敲. 房价常年暴涨几乎不可能, 那么只能高杠杆. 太高的杠杆, 容易灰飞烟灭. ============================================= 本人公众号:公众号 knowledge2fortune 本人投资理念:砖本位和股本位才是财富本位,价值投资和全球资产配置才是投资正道. 本人精心维护的投资组合: 长跑健将,网页链接 根据学术论文和投资经典著作, 选择长期优秀的主动基金经理. 如何使用? 择时买入(或者者傻瓜定投)+长期持有+ 高估卖出. 全球资产配置, 网页链接根据资产配置理论和投资经典著作, 构建的一个傻瓜组合. 如何使用? 随时买入+长期持有. $300地产(SH000952)$ $地产等权(SZ399983)$ $房地产(CSIH30165)$ @雪球房产 @楼市团长 @魔都财观 #买房的学问# #全球投资的学问# |

【本文地址】