从研发回报率角度谈谈创新药投资 #创新药时代来临# @今日话题 @创新药ETF@银华ETF 近年来,医药行业处于深刻的变革之中,一方面是医保控费的大背景... |

您所在的位置:网站首页 › 投资回报率怎么算的 › 从研发回报率角度谈谈创新药投资 #创新药时代来临# @今日话题 @创新药ETF@银华ETF 近年来,医药行业处于深刻的变革之中,一方面是医保控费的大背景... |

从研发回报率角度谈谈创新药投资 #创新药时代来临# @今日话题 @创新药ETF@银华ETF 近年来,医药行业处于深刻的变革之中,一方面是医保控费的大背景...

|

来源:雪球App,作者: venda,(https://xueqiu.com/1114979798/149554723) #创新药时代来临# @今日话题 @创新药ETF@银华ETF 近年来,医药行业处于深刻的变革之中,一方面是医保控费的大背景,集采、二次议价、最低价联动等采购政策带来的药品价格压力;另一方面,是一批重要的纲领性政策文件、匹配细则陆续发布,新版医保目录、一致性评价、优先审评等政策全方位鼓励创新药发展,中国企业的创新药研发逐步与国际接轨。创新药投资的壁垒相对较高,本文就从研发数据的角度入手,非正式解读创新药企业的投资。 对创新药企业的投资重点是对其研发管线的评估,我国医药企业的估值体系也从传统PE估值过度到了P/研发管线价值。对于药企研发管线的关注度越来越高。要想判断一款药品未来的价值,我们需要通过相关疾病的发病率、研发周期、研发投入、竞争品种、上市时间、类似药品销售峰值、甚至带量采购的政策影响等去估算,有时甚至需要考虑处于不同研发阶段的项目成功概率,整个评估过程比较复杂。对于普通投资者来说,撇开单个研发项目的评估,评估公司整体研发情况或许是个不错的选择。 企业研发回报率的计算一般来讲是依靠单个研发项目的研发投入及后续销售情况进行的计算,我们在分析企业整体研发情况的过程中,无法获取企业各具体项目的研发项目情况,因此,本文中,主要采用三个指标来研究研发活动的情况,一是研发的边际收益(当年营业收入增长/前一年的研发投入)、二是研发的回报率(以2年期为平均产品贡献周期估算)、三是研发与净利润比例。

第一部分:两家外资创新药企的启示 先来看看两家国外药厂的发展情况,下表为礼来近20年的研发投入状况:

首先能看到的是公司的研发边际收益逐步降低,从2000年的0.34美元降低到2019年的0.16美元,在部分年份甚至出现负值(主要是部分年份收入的负增长导致)。根据德勤公司在《2019全球生命科学展望》的分析报告中提出,12家大型生物医药公司通过药物研发创新所获得的回报在2018年只有1.9%,基本符合礼来的状况。虽然研发投入的边际收益逐步走低,但是研发投入却是逐年增加的,对于药企来说,研发投入是其保持竞争力的底层基础。 其次,近20年礼来累计研发投入超过累计净利润,不少年份研发投入比净利润的比值都是大于1的,甚至在亏损的年份,研发投入仍然保持了增长。 最后,研发投入的回报率情况,假设在研项目的平均上市周期在2年,以此计算研发投入的回报率。礼来研发投入的回报率具有相当的周期性特征,在连续几年负值或者低回报率之后,会出现一次迅速的回报率提升。根据研发投入回报率的波动情况,礼来重磅药品推出的周期约在8-10年;结合公司的股价来看,在研发投入回报率低点买进,那么好的投资时点为2008年和2017年。 接下来是国际新锐创新药企吉利德科学,数据如下:

吉利德科学的研发边际收益也呈现了下降趋势,从2002年上市以来的2.8美元降低到2019年的0.1美元。整体研发投入比净利润维持在0.5左右的水平,但整体呈现出了逐步提高的趋势,2019年达到了1.54的高比例。在研发投入回报率方面,吉利德科学更是呈现出了较大的波动性,根据近几年的研发投入回报率变化周期,吉利德科学在研发方面推出重磅品种的周期在5-7年。我们可以对应其股价趋势来看,两次回报率低点都是投资的绝佳时点,2006年和2012年,最近一次重要的投资时点是在2017年。

第二部分:几家国内药企的情况 相对于外资药企业已成型的研发能力来讲,或许我们仅需要在其研发回报率处于低点之时进行投资,投资周期根据企业研发投入回报率的周期性进行。而对于国内企业来说,创新药的发展还没有那么长的时间,但是近年来有关创新药的研发投入却是不断走高,理性来看,国内药企在仿制药高研发回报率的时期之后,将是创新药研发的低研发回报率时代的来临。当前,我国创新药企基本都是me-too或者me-better类型的创新,少部分是对于first-in-class类的跟随创新。在此,参考上文的角度,看下国内创新药企的投资周期。 1)恒瑞医药 先看恒瑞医药近十年的研发数据:

恒瑞医药近十年研发投入的边际收益保持稳定,充分受益于国内仿制药低研发高收益时代以及跟随创新的红利,其研发边际收益达到了2.2元;与此同时,其研发回报率也相对稳定,除2013年之外,均保持了20%以上的研发回报率水平。但恒瑞医药研发投入与净利润的比例却在逐年走高,从2011年的0.43上升到了2019年的0.73,但是相对于国际创新药企,其研发强度还有不小的差距。预期未来几年,恒瑞的研发投入会不断走高,且仍将受益于跟随创新的红利。从研发回报率变动的角度来看,恒瑞的现有产品及产品储备连接的很好,基本熨平了项目制企业的增长周期,因此,从这个角度来看,现阶段任何时候配置恒瑞医药都是可取的。

2)信立泰: 信立泰近十年的研发情况如下:

信立泰近十年的研发边际收益下降明显,在2019年竟然转为负值,主要是受制于大品种依赖和政策影响,后续产品接续存在问题。但是,信立泰在2019年的研发投入比净利润的值达到了近几年的最高,且比前几年高点的0.31还要高出两倍有余,这也表现出公司在创新药转型过程中的决心。从研发回报率的角度来看,公司自2013年始,研发回报率持续走低,并在2019年创出了负值,预估对于信立泰的投资周期达到了7年以上。根据上文的经验,2019年会是投资信立泰的最好时点,次好的时点就是现在。但是需要确认信立泰具备稳健且可持续的研发团队和研发能力。

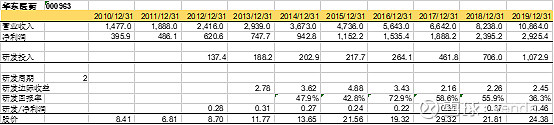

3)华东医药 华东医药近十年的研发情况如下:

华东医药的研发边际收益保持了与恒瑞相当的水平,但是华东医药的估值确与恒瑞相差甚远。公司自2016年正式宣布创新转型之后,其研发投入占净利润(医药工业净利润以整体净利润的80%估算)的比例逐年提升,2019年达到新高的0,46。从研发回报率来看,华东医药的研发回报率也呈现了逐年下降的趋势,但仍然保持在高位,主要原因是华东的两大品种依赖。预期未来几年,华东的研发/净利润比例会逐步走高,研发投入回报率不断走低。个人之前对于华东的研发团队有过初步的研究,对于其转型发展也有信心。从研发回报率的角度来看,预期2020年会出现较好的时点。

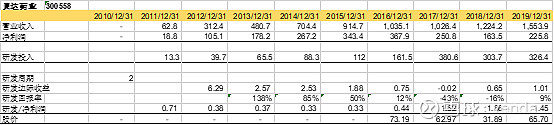

4)贝达药业 贝达药业过去十年的研发情况如下:

贝达药业算是我国创新药领域的佼佼者,但是其研发投入边际收益自2012年以来呈现了较快的下降趋势,且迅速与国际大药厂靠拢。但其研发投入与净利润的比例却迅速走高,2017年起,其研发投入比净利润均超过1。从研发投资回报率的角度来看,公司的研发回报率的波动周期在5年左右(依靠有限的年份数据推测),2017年研发回报率达到了最低点的-43%,根据上述经验,对于贝达药业近年来较好的投资时点是在2018年。贝达药业具有经过市场验证的研发团队,其研发回报率数据与前期的吉利德科学呈现出了较高的相似性。

对于创新药的投资,或许我们普通投资者可以化繁为简,寻找经过市场验证的具备成熟商业化能力,稳健研发能力的企业,之后持续跟踪其主要研发指标,探寻其研发周期,或许我们也能够凭借自己的努力找到适合投资的创新药企业,然后伴其成长。当然,创新药ETF也是普通投资者的可选投资方案,一揽子的企业能够熨平个别企业的研发周期。 $恒瑞医药(SH600276)$ $华东医药(SZ000963)$ $信立泰(SZ002294)$ 声明:本文所述内容仅供参考,不作为任何投资参考! |

【本文地址】

今日新闻 |

推荐新闻 |