净资产收益率ROE为何作为选股的重要指标 净资产收益率ROE为何作为选股的重要指标 #五粮液# #万科A# #格力电器# 如果对本文有任何异议请V联:fanhe... |

您所在的位置:网站首页 › 投资回报率roe › 净资产收益率ROE为何作为选股的重要指标 净资产收益率ROE为何作为选股的重要指标 #五粮液# #万科A# #格力电器# 如果对本文有任何异议请V联:fanhe... |

净资产收益率ROE为何作为选股的重要指标 净资产收益率ROE为何作为选股的重要指标 #五粮液# #万科A# #格力电器# 如果对本文有任何异议请V联:fanhe...

|

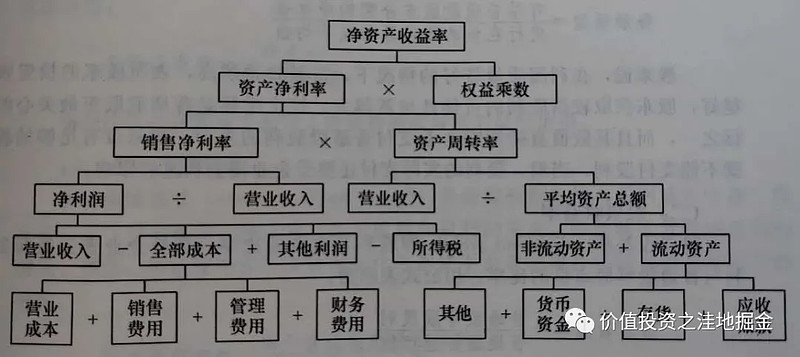

来源:雪球App,作者: 价值投资之洼地掘金,(https://xueqiu.com/5571146818/156700357) 净资产收益率ROE为何作为选股的重要指标#五粮液# #万科A# #格力电器# 如果对本文有任何异议请V联:fanhelei 早前就想写篇关于净资产收益率ROE作为重要选股依据的文章,之所以选择他是因为这个指标所涵盖的数据隐藏着企业的核心秘密。巴菲特曾经说过,“如果非要我用一个指标进行选股,我会选择ROE。那些ROE能常年持续稳定在15%以上的公司都是好公司,投资者应当考虑买入。”既然巴菲特老爷子都如此的看重,可见ROE有多么的重要,那现在我们就慢慢揭开它的神秘面纱。 那什么是净资产收益率ROE? 净资产收益率=净利润÷净资产 净利润是指企业的税后利润。 净资产是指企业的资产减去负债,是企业可以自由支配的资产。 简单说就是:企业每投入一块钱,一年能赚取多少利润。直观的说就是企业的赚钱能力大小。 我们举个例子来说明一下: 老王跟小李各开一家超市,老王投资了50万在小区附近开了一家超市,位置地段比较好,一年盈利15万。小李也投资50万开了家超市,位置相对比较偏,一年盈利10万。那老王的净资产收益率就是30%,而小李的净资产收益率为20%。显然净资产收益率高的盈利能力一定比较好。 了解了净资产收益率的公式及计算方法,那我们就开始分析ROE隐藏的核心秘密。下面这张图片是杜邦分析对净资产收益率的拆分图解。

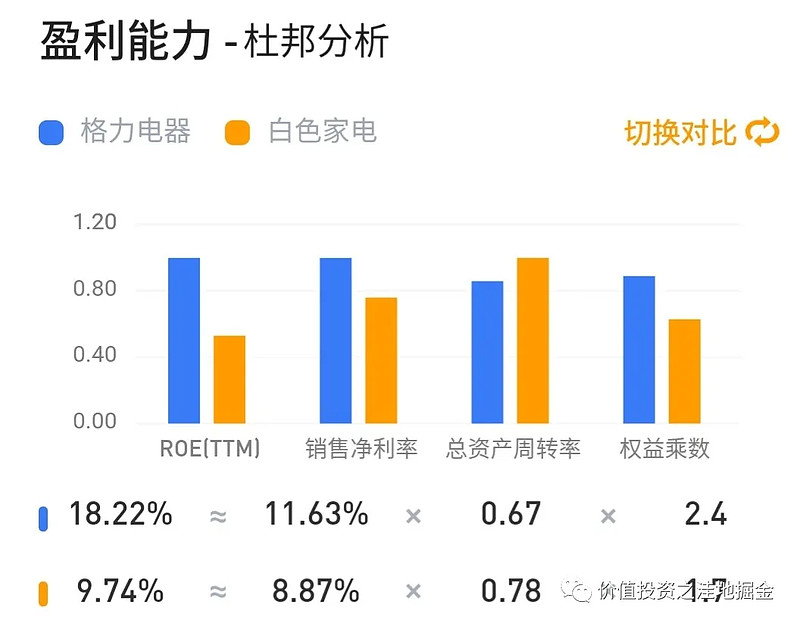

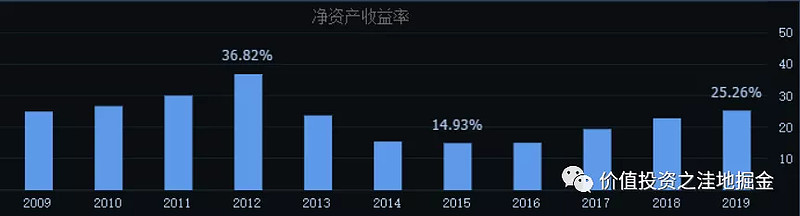

从这张图中我们就可以很清楚的看明白净资产收益率的组成: 净资产收益率=销售净利润率*资产周转率*权益乘数 注:资产周转率指营业收入除于资产总额。数值越大说明企业总资产周转速度越快,销售能力强,资产利用效率高。 权益乘数指企业的财务杠杆的大小,数值越大,财务杠杆越大。 高ROE到底意味着哪些潜在优势 两家类似的企业,一家比另一家的ROE高很多,意味着高ROE的这一家,一定具备某种隐藏优势。 我们拿上面的例子进行对比:老王的净资产收益率明显的比小李的高,造成他们相差比较大的原因是他们超市盈利能力不同。为什么会造成这种差距。老王超市位置比较好,人流量多,相应的货物周转的就快,对应的资产周转率就高。并且老王缘比较好,很多人是奔着老王去的,这也就是老王自身带流量的,这就是所谓的无形资产。小李的超市位置比较偏,人流量小,对应的资产周转率就低,小王由于年轻应酬比较多,雇了一名店员,相应的又增加了成本开支,造成利润降低。从这个例子看出,老王比小李无论在货物周转上还是成本开销上都比小李强,对应的盈利能力就比小李强,可以说老王的超市具备相应的护城河。 当我们看到一家企业ROE很高,尤其是明显高于同行,我们就要想想,到底是什么原因让他如此优秀?是产品具有竞争力还是公司有比较高的技术壁垒,或者企业具有垄断优势,这都需要我们去慢慢了解。 我们通过杜邦分析来拆解净资产收益率看企业是如何维持高ROE水平的(看上图杜邦分析表): 第一层分解:将ROE分解为净利润率、资产周转率和权益乘数,分别代表企业的盈利能力、营运能力和偿债能力(杠杆率)。高ROE如果来自于高盈利能力和营运能力,自然是好事,如果是来自高杠杆率,则风险与机会并存,要谨慎为好。 第二层分解: (1)将净利润率中的净利润进一步拆解为营业收入、营业成本、销售费用、管理费用、财务费用等项目,来分析净利润率的影响因素。当营业成本低,销售费用、财务费用、管理费用降低,对应的净利润率就会提高。 (2)将资产周转率的资产进一步拆解固定资产、应收账款、存货周转等项目。当存货周转快、应收账款低、在手的货币资金多对应的资产周转率就快。 (3)将权益乘数中的负债进一步拆解为经营性负债和金融性负债,进一步分析杠杆的来源。当财务杠杆高来公司获利的能力就大,但这个指标是把双刃剑,如果企业的是因为大量借贷造成的,这就要多家注意。如果是预收款或者是应付款比较多都造成的这就比较好,说明企业的竞争能力强,对上下游企业的话语权就比较大。 我们通过具体的案例来分析是那些原因造成的ROE的变化。我们先把公式放在下面,方便对比。 净资产收益率=销售净利润率*资产周转率*权益乘数 下图为格力电器2020年净资产收益率,跟同行业的家电企业,格力电器是通过维持较高的销售净利率,还有较高的权益乘数来实现的。格力的空调售价要比同行业的要高,产品质量过硬,格力空调的技术壁垒比较高,所以企业的产品能卖出更高的价格,保持较高的利润率。企业的预付款、应付账款比较多,占用上下游企业的钱,说明企业的话语权比较强,所以能保持较高的权益乘数,短期贷款跟长期贷款几乎没有,这是比较健康的。企业具备技术优势、供应渠道的核心竞争优势。

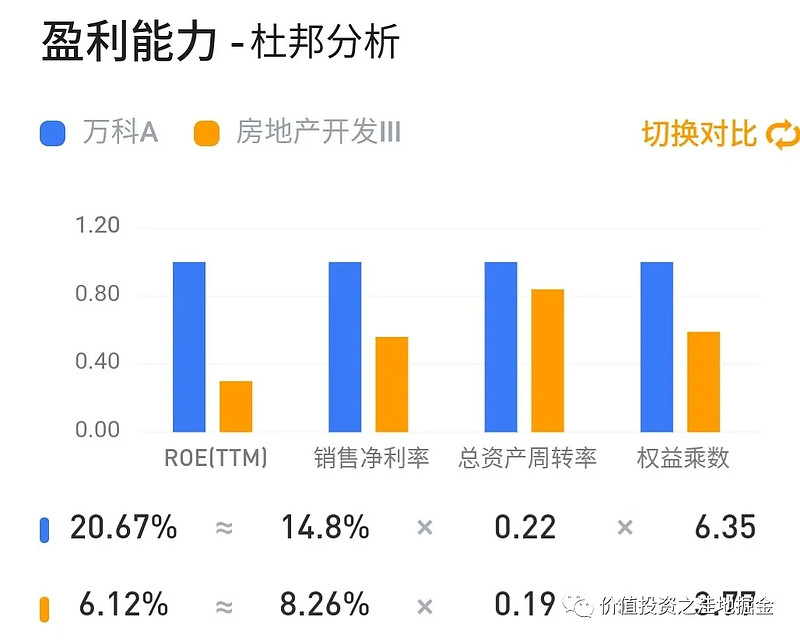

下图为万科A2020年净资产收益率,跟同行业的其他房地产企业相比,万科A是通过维持较高的销售净利率,还有较高的权益乘数来实现的,这就是典型的重资金行业,企业需要大量的借款拿地来实现企业的快速发展。

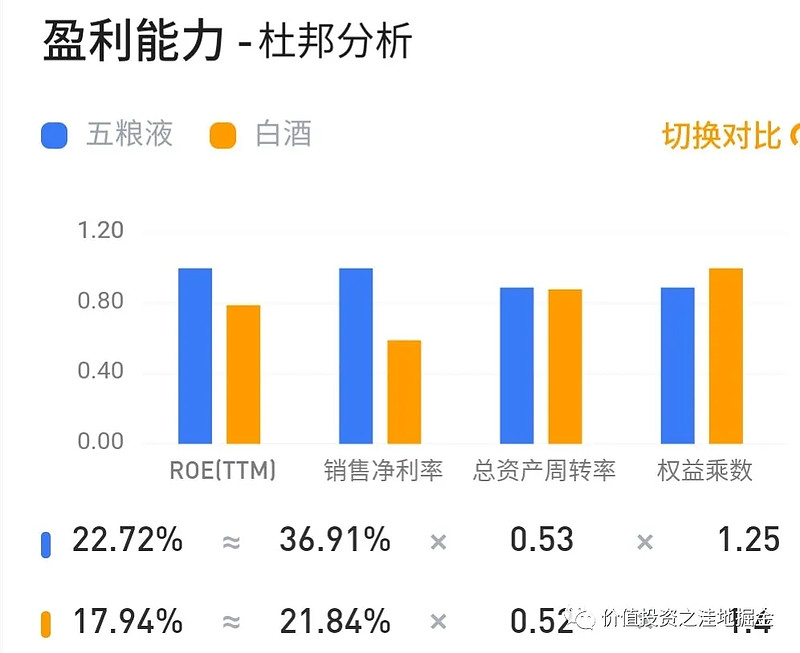

下图为五粮液2020年净资产收益率,跟同行业的白酒企业比,五粮液是通过维持较高的销售净利润率来实现他的高ROE。这个大家应该很明白,企业具有品牌价值,同样都是粮食酿造出来的酒,成本都差不多。但是企业有较高的市场口碑跟行业地位,售价相应的比别的企业要高很多,企业利润率当然就高。这也就是五粮液的护城河,企业有过硬的产品。

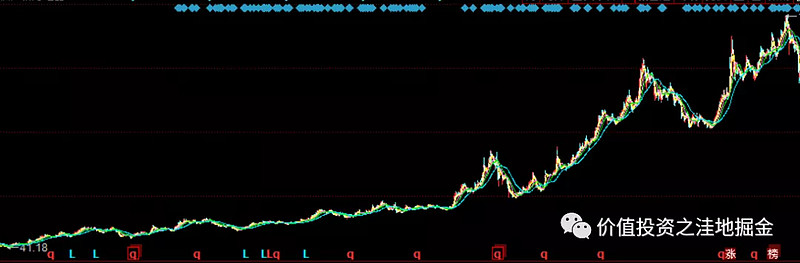

投资一家企业长期收入是否等于ROE 芒格说过这样一段话:从长期看买入一只股票的投资回报率和企业的发展息息相关。如果你买入一家企业的股份,随后企业40年的ROE是6%,那40年后你买入的这笔投资年化收益率也在6%左右,即便你当时买的很便宜,40年后也不会获得太高的年化收益率。 相反如果你买入了一家roe高达18%的企业,即使你买入的价格较高,这个ROE如果能保持20、30年,你依然可以获得很高的收益。长期持有股票的收益,是否能等于该企业的ROE?答案是肯定的 我们实例来验证一下他的真伪,还是以上面三家企业为例(以上选取的时间段为2009年1月--2019年12月,股票价格为后复权价格): 格力电器2009年1月3日复权股价为539.8元,2019年12月31日复权股价为9694.32元,期间涨幅16.7倍.11年间复利增长折合年化率30.04%。我们在看看11年间格力电器的平均ROE是32.78%。ROE与股价年化涨幅几乎相近,条件成立。

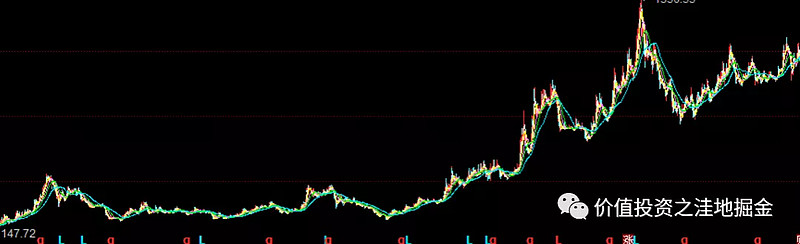

万科A2009年1月5日复权股价为893.27元,2019年12月31日复权股价为4869.66元,期间涨幅4.45倍.11年间复利增长折合年化率16.66%。我们在看看11年间万科A的平均ROE是20.22%。ROE与股价年化涨幅存在较小偏差,条件成立。

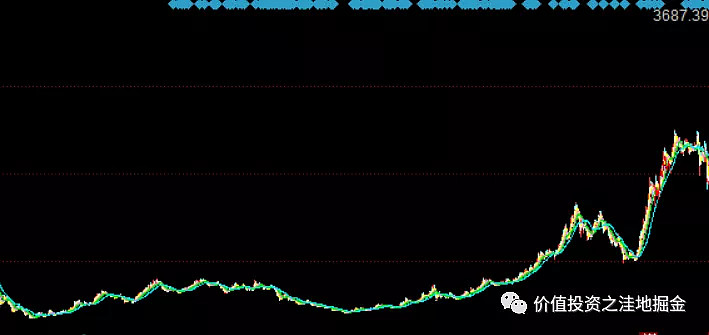

五粮液2009年1月5日复权股价为211.78元,2019年12月31日复权股价为2198.78元,期间涨幅9.38倍.11年间复利增长折合年化率23.71%。我们再看11年间五粮液的平均ROE是23.18%。ROE与股价年化涨幅几乎相同,条件成立。

从上面三个例子可以看出,当在足够长的时间内,企业ROE的多少,与企业股价的年复利涨幅相近,这句话是成立的。万科A属于房地产企业,存在较大的周期性,股价波动相对较大,ROE跟股价年增长率存在偏差,这也就是所说的高权益乘数的企业(就是高杠杆杠杆企业)尤其是依赖资金比较大的行业,在买入时要相当的慎重,如果在行业周期顶部买入,需要很长时间进行消化,当企业足够优秀时,像万科这样的企业长时间持有也可以收到很不错的投资效果。对于格力电器属于家电,也存在周期性,但相对较小,ROE跟股价年增长率存在偏差也较小。五粮液属于快消品类,周期性很弱,企业成长全靠利润的拉动,所以两者的数值几乎相差无几。 ROE有哪些局限?ROE虽好,也不是完美的。ROE主要有三大局限: 1、ROE的分子是净利润,净利润有时是有水分的甚至是假的,所以我们在分析企业的净利润时候切记要对企业的财务指标多加研究,发现其中的问题。 2、ROE的分母是净资产,前面已经讲过,有些公司的重要资产可能无法计量或严重低估,导致ROE在不同行业之间缺乏可比性。 3、ROE的计算不会用到股价,ROE高只代表公司品质,不代表估值水平,可以作为选股依据,但还不能作为买入依据。当股价过高时买入,需要长时间的消化才能取得相应的回报,所以买入的价格很重要。 当然,这个缺点也正是ROE的重要优点,因为选股和买入应该是两个独立的事情。选股只看品质,而买入还要看价格和趋势、等待好时机。 说了这么多想必大家对ROE已经有了相应的了解,希望大家在实际应用中灵活去掌握ROE的使用方法。把他作为选股的依据,选择常年ROE稳定的企业,并且股价比较低的时候买入,长期持有,一定会收到不错的收益。 如果有喜欢的朋友请进入公众号交流。 |

【本文地址】