投行最不可思议的部门:薪资6位数,6点准时下班 |

您所在的位置:网站首页 › 投行薪水有多高 › 投行最不可思议的部门:薪资6位数,6点准时下班 |

投行最不可思议的部门:薪资6位数,6点准时下班

|

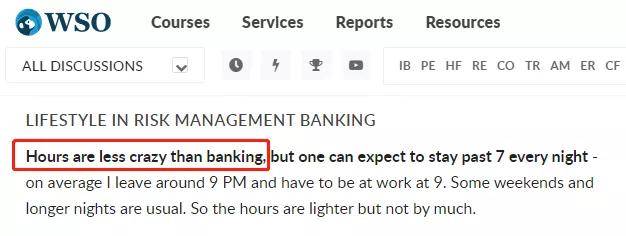

18万英镑什么概念?真·不是一般人能拿到的,包括投行IBD(最赚钱的部门)。 更让人心头一酸的是Risk的工作时间比较稳定,不像IBD工作时间那么长,压力较小。 有知情人士曾排了个投行内部工作时长鄙视链:IBD(M&A>ECM>DCM)>Research>= Quant/Structuring>Sales>=Trading~Risk(Market>Opt>=Credit>=Compliance). 而且Risk内部差别也相当大,如果你在Compliance Risk基本上早8晚6就行了,而Market Risk则会加长到早7晚9。 WSO上就有风险管理师就表示:上班时长没有投行部(通宵达旦是日常)那么疯狂,通常在晚上9点就会下班。(盲猜是Market Risk的朋友了

看来,华尔街也不完全是金钱永不眠🙃 在投行,有一种低调叫Risk 一般来说,Risk Management属于金融公司的Middle Office。虽然它并不直接为公司赚钱,但可以帮助支撑前台更稳定的赚钱,所以被称为投行的第二道防线。 这也是为什么Risk Management在投行的地位非常高,负责对前台部门Profit-making Operations起到监督的作用。只要业务达到一定的规模,都必须有Risk Management部门的批准才可以进行。 并且越是碰上大危机就越吃香,所以即使是在爱裁员的投行一般也波及不到Risk部门的员工。

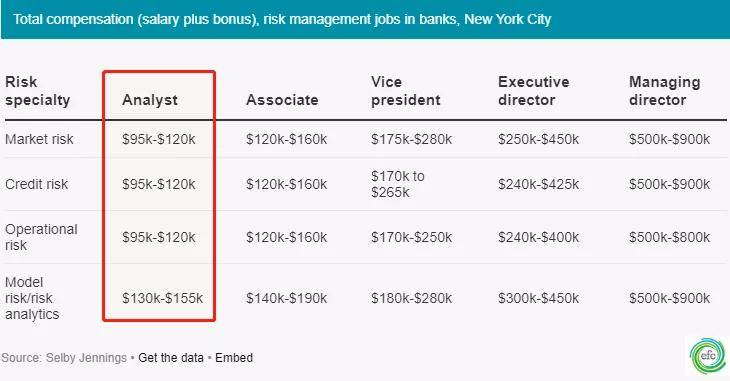

Risk具体岗位划分也很细致,大的分类有三个子部门: Market Risk(市场风险): 负责买卖证券的风险控制,需要控制并规避交易中可能存在的风险 Credit Risk(信用风险): 主要负责银行内部的信贷审批和监控管理,并对交易风险进行评估 System Risk(系统风险)每个子部门中还具体设有Liquidity Risk(流动性风险)、Operational Risk(操作风险)、Model Risk(模型风险)等等。 不过,并不是所有Risk岗都能拿到超高的起始薪资,它们内部实际上也暗藏一条薪资鄙视链。 依据岗位职能、所需技能的不同,薪资随之有了369等。据efc数据显示,常见的一些热门Risk岗位如Market Risk、Credit Risk、Operational Risk入门薪资都在$95K-$120K之间,而Model Risk则达到了13万到15.5万美金之间。

选择多多,Exit Opps太野! 从Long term career的角度考虑,同学们积累了风险管理相关领域的经验后,将来还可以在投行内部转型去Front Office做销售,交易,量化分析。 而且除了投行内部,各行各业也都离不开Risk Management,堪称求职界的“万金油”。

像四大、买方私募基金、对冲基金,以及Google、Amazon等不少科技公司,常年会在官网上发布与Risk有关的职位。 Risk,偏爱什么样的留学生?Risk Management有金融和建模相结合的特质,对数学和建模能力有要求,而这恰恰是咱们留学生的强项。 划重点👉Risk Management是中国留学生拥有极大优势的部门。 金融+理工双背景更吃香 风控部门十分强调搭建模型和量化分析,所以金融+理工(统计/计算机/数学)双背景的学生在投行很受欢迎。 由于对硬核的Technical要求很高,风控也是投行里对研究生较为友好的部门。所以,大家会看到近几年有越来越多的同学选择风险管理作为自己的研究生专业。 多数风险管理的Program叫做 Master of Science in (Enterprise)Risk Management。这个项目教授学生一些基本的风险管理技能,覆盖面较广,包括:financial risk management, operation risk management等等。 Target School 学生 投行虽然台面上声称招人不限学校、不限专业,但懂的人都懂,投行可能是所有行业里最看重学校和学历的。

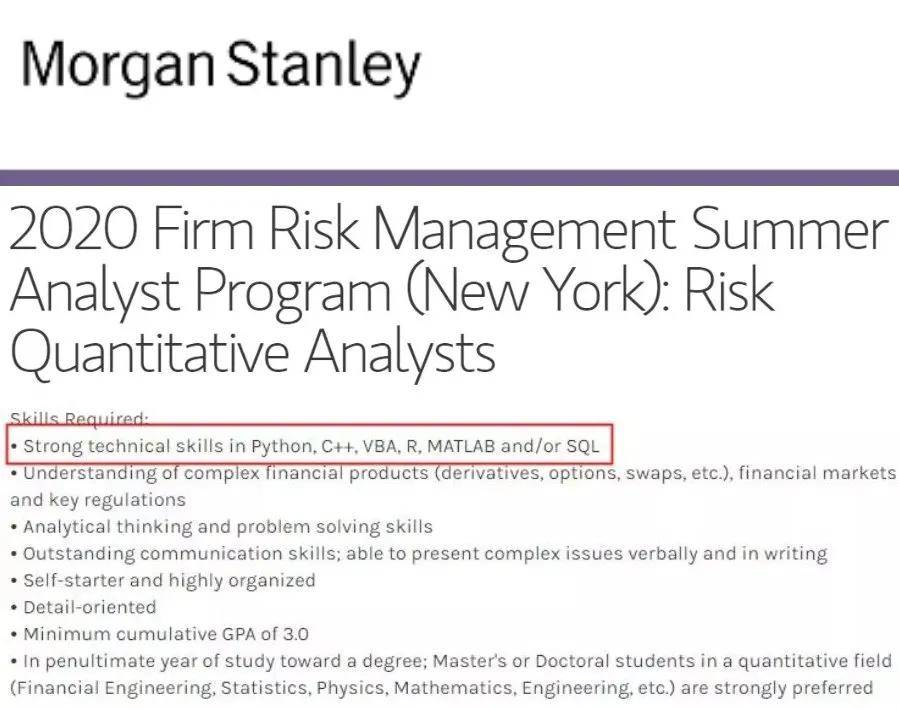

然鹅讲究的是,投行中台Risk因为更偏爱Technical强的研究生,所以它的目标校清单和前台IBD是非常不一样的。 🌰一些有顶尖Risk Management研究生项目的学校如TU、SJU又或者本科阶段并不是金融大目标校的CMU,其输出的Quant和Risk就非常强。 想进钱多活少的Risk该怎么准备?重要的事说三遍:实习实习实习! 就职于投行风控部门的一位WST导师曾透露:风险管理部门的留用员工基本100%都是实习转正的。 这点和投行的其他部门有所不同,当投行进行春季或暑期实习实习生招聘的时候,风险管理部门的实习生通常正在轮岗,根据表现决定最后的岗位。 风控部,人手一张FRM WST一位拿到某投行风控offer的学员曾说:进入终面的应聘者基本都至少通过了FRM两级。 Financial Risk Manager(金融风险管理师),GARP官方对它的定位是“The global standard for financial risk(金融风险行业的全球标杆)”。 而人手一张FRM背后的原因也非常简单:风险管理部门对专业并没有严格的限制,不过雇主们都会喜欢有相关经验的人。在这种情况下,考下Financial Risk Manager(金融风险管理师)就是一种证明自己实力的方式。 同时,FRM还可以系统地强化各位的专业知识储备,一举两得。 贼硬核的Technical 如今,想进Risk部门除了需要基本的Excel、Access等数据处理、分析方面的技能,还会被硬性要求需要会Python、C++、R、SQL等方面的技能。

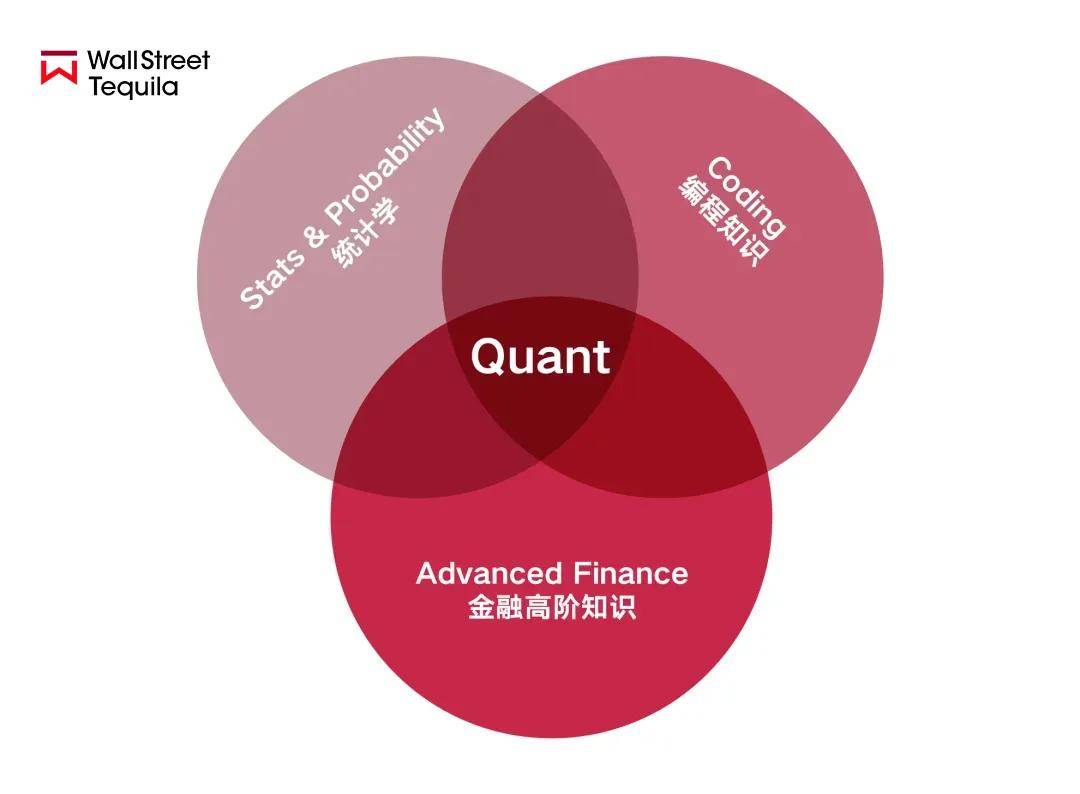

这是因为风险管理分析在工作中需要获取数据、并且对数据进行分析和决策。在这一过程中,前两个环节就需要用编程来提高效率。 另外,在投行中台Risk的面试中统计/数学问题都很常见,比如Estimation、P-value、Variable Selection、MonteCarlo Simulation和Mean Value Theory都是一些会就很加分,不会就容易吊车尾的面试大坑。 其次,投行中台涉及量化相关的岗位如Quantitative Analyst,需要你同时具备 Stats & Probability 统计学知识、 Coding 编程知识、Advanced Finance 金融高阶知识。

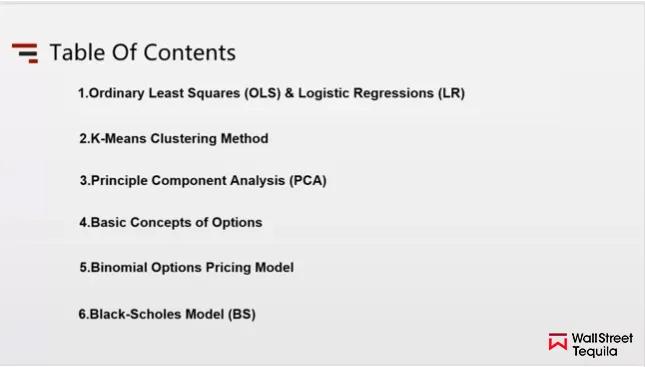

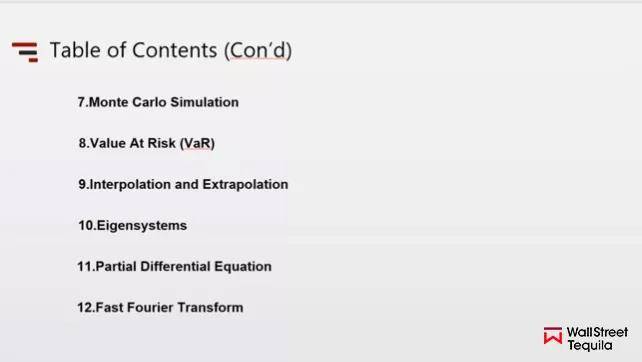

来自摩根大通、巴克莱的WST Quant导师Iris Flanders分享了技术知识准备的三大模块👇

Iris导师把Quant准备模块细分为12个高阶主题:

想必聪明的同学已经发现,对于商学院本科、纯CS专业、纯数学专业的学生,学校里面的知识很难同时准备到这三个大板块。 比如Fixed Income固定收益这块儿,本科商学院或者MSF金融硕士基本不教的,即使Goizueta, Stern, 沃顿, Judge, LSE, Hass商学院也仅仅是教你基础概念。本科商学院仅仅停留在“啥是Bond? 怎么price a bond?” 其次就是金融衍生品,MSF金硕和本科最多会提到比如“啥是option? 啥是American option/European option? Call/Put的图怎么画?” 而你去面试Quant的话,很多时候会让你现场解释数学原理,甚至会考你怎么用编程语言呈现。 这也就是为什么很多纯数学、物理、CS专业,以及金融专业的本硕同学要恶补一下技术面试知识啦 WallStreetTequila是最具前瞻性的分享平台 求职故事、留学生活、工作心得 有用的好玩的,都在这儿了 WST Offer榜 官方网站:http://www.wallstreettequila.com 打开官网点击"Offers" 可以查看每一张学员的offer

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |