隐形冠军系列之科拓生物:以研发创新为核心,打造中国益生菌第一品牌【天风新兴产业 |

您所在的位置:网站首页 › 打造行业第一品牌 › 隐形冠军系列之科拓生物:以研发创新为核心,打造中国益生菌第一品牌【天风新兴产业 |

隐形冠军系列之科拓生物:以研发创新为核心,打造中国益生菌第一品牌【天风新兴产业

|

来源:雪球App,作者: 吴立-天风研究,(https://xueqiu.com/4579434473/159518081) 联系人:吴立/ 王聪 核心观点 全球益生菌产业蓬勃发展,市场规模超500亿美元 益生菌是“经适量服用后,有益于其宿主健康的活的微生物”。随着益生菌产品日益受到消费者的认可,越来越多的食品饮料生产企业为实现产品差异化,在产品中添加益生菌以吸引消费者,下游市场规模持续扩大。2018年全球益生菌消费市场规模为494亿美元,预计于2023年达到692亿美元,益生菌产业前景广阔。从食用益生菌应用端的产品形态来看,全球益生菌产品主要包含功能性食品(酸奶、乳酸菌饮料)、保健食品及药品(益生菌补充剂如粉剂、胶囊等)和益生菌原料(发酵果汁、酸奶的原料)三大类,其中功能性食品是最主要的产品形态,占到85.8%。此外,随着研究的深入,益生菌的应用边界不断延伸,广泛应用在医药、畜牧、日化等领域,未来随着这些领域益生菌应用技术更加娴熟,益生菌产业将迎来高速发展。 国内市场规模接近850亿元,核心菌株有望逐步实现进口替代 虽然国内益生菌产业起步较晚,近年来发展势头良好。随着国内消费者认知逐步增强,益生菌终端消费品迎来发展机遇,预计2020年我国益生菌市场的产品规模接近850亿元。 目前,国内益生菌原料占比最大为美国杜邦(50%)与丹麦科汉森(35%)两家公司,约占国内整体原料市场85%,其余厂商约15%。不同于西方的肠道微生物结构,中国人群肠道微生物是以考拉杆菌属为优势菌群的群落结构,且受遗传和饮食习惯影响。因此,引进的国外菌株并不一定适合中国人,中国人的肠道环境也不一定宜于国外引进菌株的定殖和功效发挥。随着我国科研院校和行业内企业对益生菌研究的不断深入,分离自中国人肠道菌群以及中国传统发酵食品中的益生菌,将凭借着更为适合中国人肠道菌群特点这一优势逐渐取代进口益生菌菌种。 科拓生物:益生菌行业隐形冠军,以核心菌株铸就竞争壁垒 益生菌行业的市场竞争从根本上是核心菌株之间的竞争。目前,公司共拥有与益生菌相关的发明专利 56 项,并拥有国内最大的乳酸菌菌种资源库之一,包含 10,000 余株乳酸菌(含益生菌)菌株。公司围绕具有自主知识产权的干酪乳杆菌 Zhang、乳双歧杆菌 V9等核心菌株深入开展功能性研究和新产品开发,已经获得蒙牛乳业、江中药业、小葵花健康等我国著名企业的认可,开启了对境外菌株的替代。同时,自有品牌食用益生菌终端消费品品牌建设有序开展,为长期成长奠定良好的基础。 风险提示:行业和客户集中度高;食品质量和安全相关的风险;市场开拓的风险

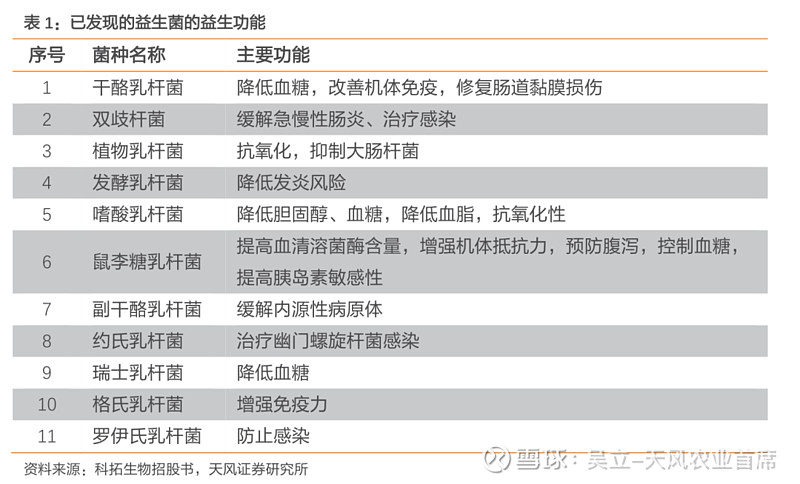

1. 益生菌:下游应用边界不断延伸,未来发展前景广阔 1.1. 食用益生菌:国内市场蓬勃发展,核心菌株进口替代进行中 1.1.1. 全球益生菌消费市场规模超500亿美元 益生菌是对健康有益的活微生物。益生菌是“经适量服用后,有益于其宿主健康的活的微生物”。对人或动物体内进行稳态调节,具有抑制有害菌增殖、促进营养物质吸收、代谢合成营养物质等功效。目前,益生菌广泛应用于食品饮料、农牧以及生命健康等领域。

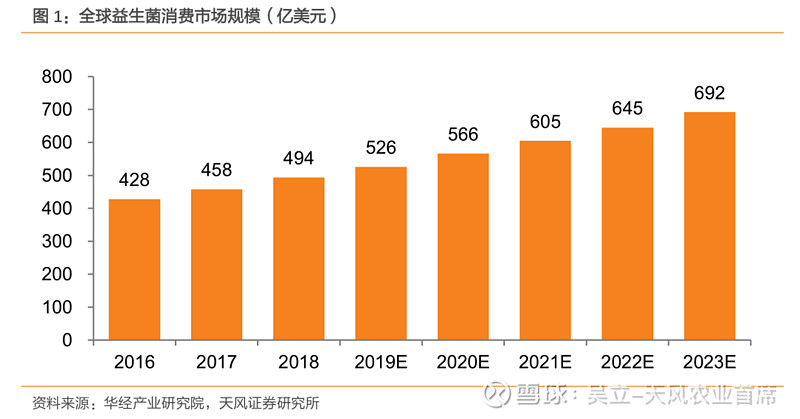

益生菌终端消费品行业进入快速发展期。随着益生菌产品日益受到消费者的认可,越来越多的食品饮料生产企业为实现产品差异化,在产品中添加益生菌以吸引消费者,下游市场规模持续扩大。2018年全球益生菌消费市场规模为494亿美元,预计于2023年达到692亿美元,益生菌产业前景广阔。

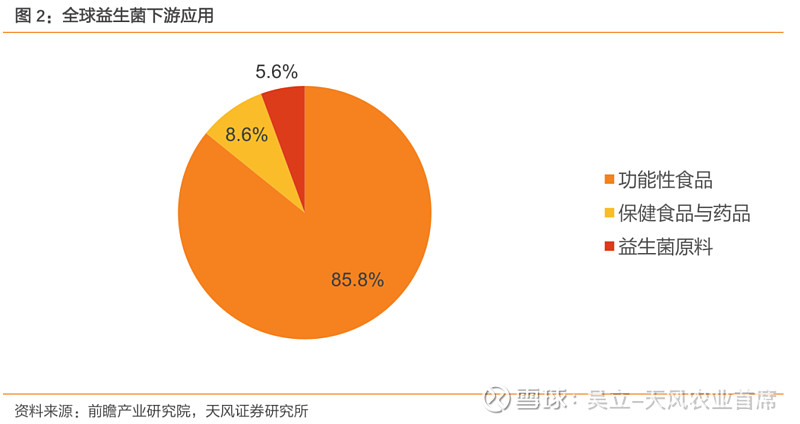

功能性食品是益生菌终端消费的最主要形态。从食用益生菌应用端的产品形态来看,全球益生菌产品主要包含功能性食品(酸奶、乳酸菌饮料)、保健食品及药品(益生菌补充剂如粉剂、胶囊等)和益生菌原料(发酵果汁、酸奶的原料)三大类,其中功能性食品是最主要的产品形态,占到85.8%。

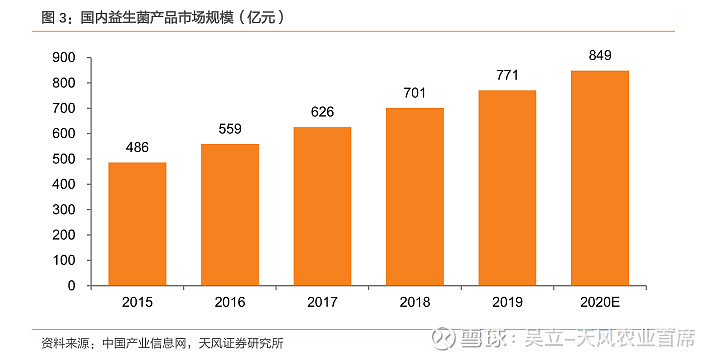

虽然国内益生菌产业起步较晚,近年来发展势头良好。2015年我国益生菌产品市场规模约486亿元,预计2020年我国益生菌市场的产品规模接近850亿元。

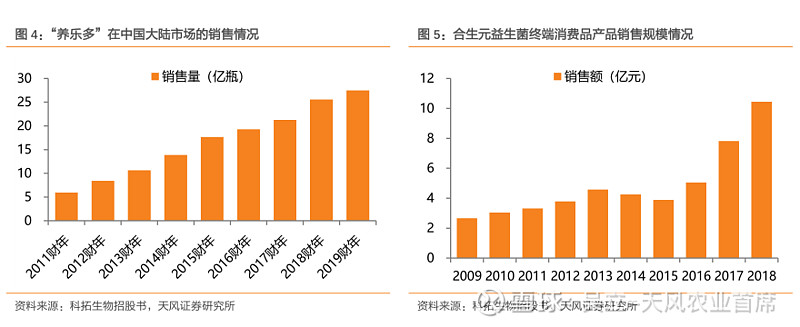

国内消费者认知逐步增强,益生菌终端消费品迎来发展机遇。2002年“养乐多”开始进入中国大陆市场,经过长时间的宣传、培育使我国消费者逐步对接受益生菌产品。我国主要乳制品企业和食品饮料企业也纷纷跟进,推出各式产品。另一方面,近年来益生菌终端消费品凭借益生菌存活率更高,补充益生菌更直接、有效,更易于储藏、运输等优点,正逐渐被消费者所接受。以“合生元”婴幼儿益生菌冲剂市场表现为例,2018年合生元益生菌终端消费品收入高达10.45亿元。

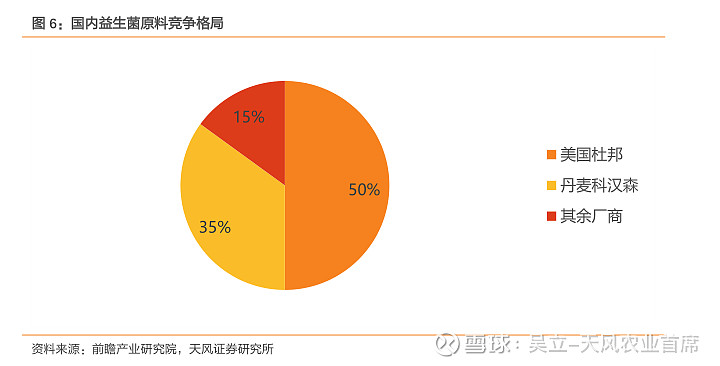

1.1.3. 巨头垄断核心菌株,未来有望逐步实现进口替代 目前,国内益生菌原料占比最大为美国杜邦(50%)与丹麦科汉森(35%)两家公司,约占国内整体原料市场85%,其余厂商约15%。不同于西方的肠道微生物结构,中国人群肠道微生物是以考拉杆菌属为优势菌群的群落结构,且受遗传和饮食习惯影响。因此,引进的国外菌株并不一定适合中国人,中国人的肠道环境也不一定宜于国外引进菌株的定殖和功效发挥。随着我国科研院校和行业内企业对益生菌研究的不断深入,分离自中国人肠道菌群以及中国传统发酵食品中的益生菌,将凭借着更为适合中国人肠道菌群特点这一优势逐渐取代进口益生菌菌种。

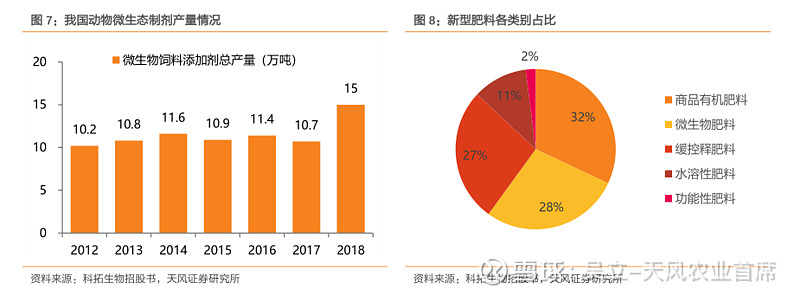

1.2. 微生态制剂:消费升级协同政策助力,打开需求空间 狭义上讲,微生态制剂即指益生菌制品,特指在动植物领域中的应用。微生态制剂是从动物或自然界分离、筛选、鉴定或通过生物工程人工组建的有益微生物,经培养、发酵、干燥、加工等特殊工艺制成的含有活菌并用于人、动物及植物的生物制剂或活菌制剂。广义的微生态制剂既包括正常微生物成员(即益生菌),还包括一些能促进正常微生物群生长繁殖所需物质的制剂,如低聚糖等益生元。微生态制剂的原料主要为乳酸菌(含益生菌)、芽孢杆菌、发酵豆粕等。 目前微生态制剂在动植物领域的应用主要包括微生态饲料添加剂和微生物肥料: 1)替抗需求空间打开,动物微生态制剂有望加速渗透。动物微生态制剂是饲料添加剂行业中的细分行业,动物微生态制剂在我国起步较晚,目前正处于市场培育期,产销量波动较大,占饲料添加剂行业总产量的比例在1.0%至1.5%,占比较低。随着国内养殖端逐步禁用抗生素,动物微生态制剂有望加速渗透,未来成长空间广阔。 2)新型肥料、微生物肥料成为肥料行业发展新引擎。微生物肥料因生产成本低、增产效果好、能提高农产品质量和减少化肥使用量,在我国农业可持续发展中占有越来越重要的地位。2015年我国新型肥料的产量为3,700~4,100万吨,其中微生物肥料占新型肥料总产量的28%,仅次于商品有机肥料。微生物肥料的年产量达到960~1,100万吨/年,年产值为180亿元。

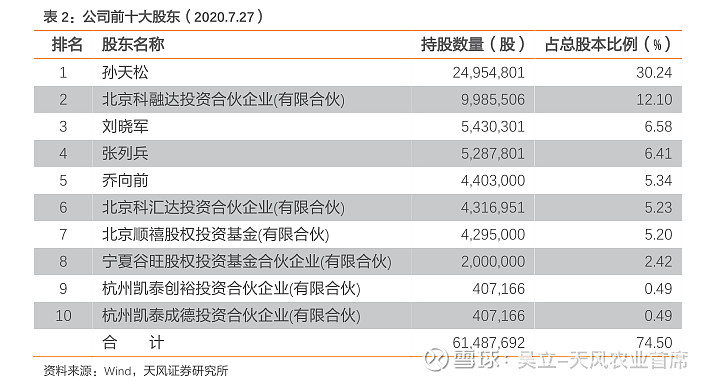

2. 科拓生物:益生菌行业隐形冠军,以核心菌株铸就竞争壁垒 2.1. 中国益生菌第一股 自2003年成立以来,公司长期专注于复配食品添加剂、食用益生菌制品以及动植物微生态制剂研发、生产与销售,与下游食品生产企业紧密合作并为其提供或共同开发食品配方及相应工艺技术,并与蒙牛乳业、光明乳业、完达山乳业、新希望乳业等知名乳制品企业建立起良好的合作关系。公司股票于2020年7月27日在深圳证券交易所创业板上市。 孙天松女士为公司目前的实际控制人。孙天松女士直接持有公司30.24%的股权,为公司的控股股东、实际控制人。同时,孙天松女士现为内蒙古农业大学食品科学与工程学院博士研究生导师、教授,兼任公司董事长、首席科学家(复配食品添加剂方向)。

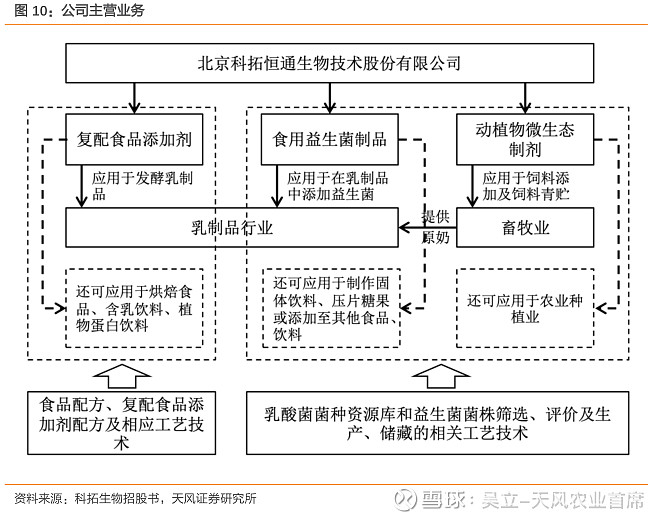

公司共有全资子公司共5家。其中,大地海腾具有复配食品添加剂的生产资质,主要负责为公司执行复配食品添加剂的生产;内蒙和美主营业务为动植物微生态制剂的研发、生产和销售;金华银河拥有独立的食用益生菌原料菌粉和终端消费品生产能力,主要负责食用益生菌制品的研发、生产和销售;青岛九和主营业务为植物微生态制剂的研发和销售。

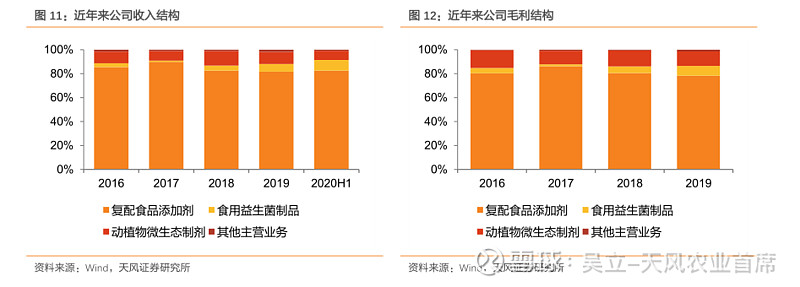

2.1.1. 复配食品添加剂为主,益生菌业务快速增长 公司形成了“两个基础,三大系列”的良好业务发展布局。两个基础是指食品配方、复配食品添加剂配方及相应工艺技术以及乳酸菌菌种资源库和益生菌菌株筛选、评价及生产、储藏的相关工艺技术;三大系列是指复配食品添加剂、食用益生菌制品和动植物微生态制剂。公司的主要产品分为复配食品添加剂、食用益生菌制品以及动植物微生态制剂。公司主营业务突出,公司三大系列产品收入占公司营业收入的比例一直超过98%。

从营收结构来看,在公司所有的产品品类中,复配食品添加剂占比在逐渐下降,食用益生菌制品的占比在逐渐上升,动植物微生态制剂的占比基本保持不变;根据2019和2020H1营收结构,复配食品添加剂是主要的收入来源,在营收中占比分别高达81.66%和82.49%。 从毛利结构来看,近年食用益生菌制品的毛利水平显著提高,复配食品添加剂的毛利占比最高,动植物微生态制剂的毛利占比较为稳定。2019年食用益生菌制品的毛利率为64.58%,其毛利率为所有品类中最高,超过整体毛利率近14个百分点。

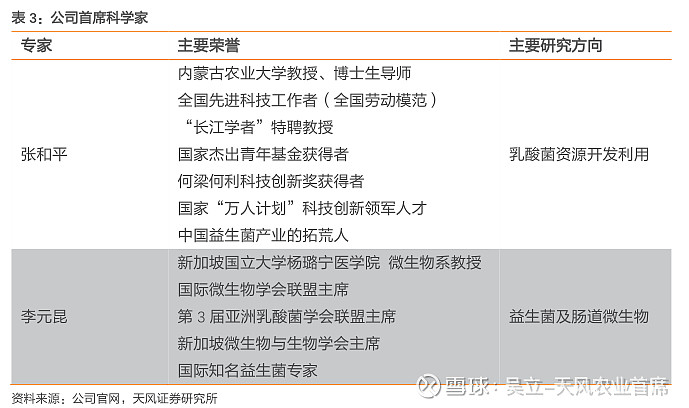

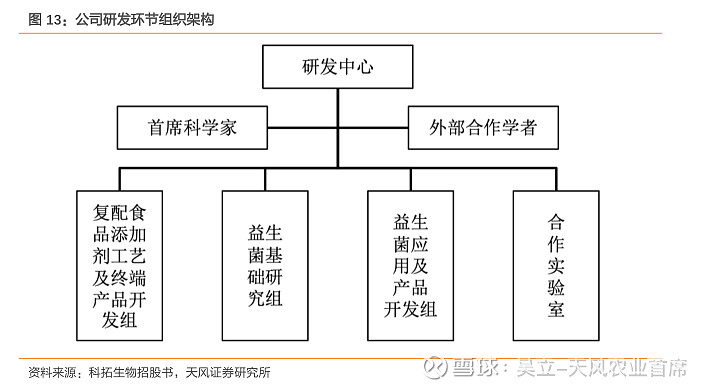

2.1.2. 研发和技术优势是公司的核心竞争力 经验丰富的研发人员以及业内知名科学家共同组成的研发团队形成了公司研发和技术优势的重要基础。公司拥有一支专业的复合型研发团队,现有全职及兼职研发人员共34人,硕士、博士及以上学历人员29人(70%以上为食品及相关专业)。此外,公司加强与外部科研机构合作,与内蒙古农业大学、中国农业大学、青岛农业大学、江南大学等高等院校或下属机构建立了长期合作关系,在益生菌制品、益生菌技术研发等方面分别设立了4个联合实验室。

截至 2019年末,公司共有研发人员 25 人,除研发中心经理外,其中复配食品添加剂工艺及终端产品开发组 5 人,益生菌基础研究组 6 人,益生菌应用及产品开发组 13 人。在具体项目研发开展过程中,各组人员相互协作,共同完成项目。此外,公司与各高校共同设立的合作实验室也对公司既有研发团队形成了良好的补充。

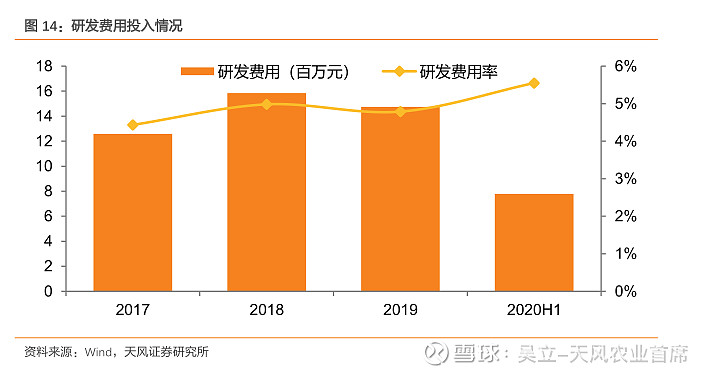

公司通过持续的研发投入,不断增强公司的竞争力。公司在研发端持续加大投入,不断开发新产品、新工艺,提高产品技术含量、产品品质,降低生产成本,从而保持在行业中的领先地位。2020年上半年公司研发费用778万元,同比增长69.4%,在总收入中的占比达到5.6%。

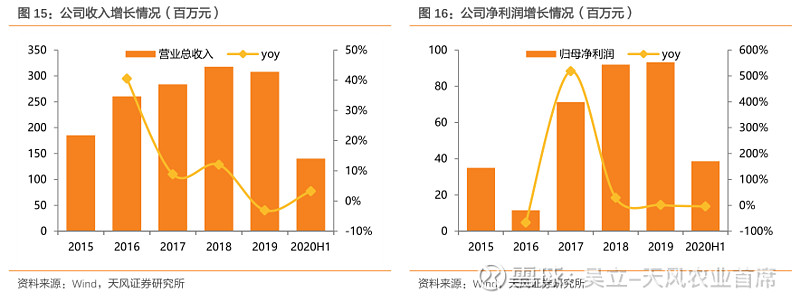

2.1.3. 上半年经营情况稳健,下半年有望大幅增长 公司营收及净利润相对平稳。公司利用技术优势以产品创新为切入点,使复配食品添加剂产品销量保持了持续稳定的增长,同时顺应行业趋势注重发展益生菌业务。2020年上半年公司实现营收1.4亿,同比增长3.26%,归母净利润3858.33万元,同比下降4.33%。

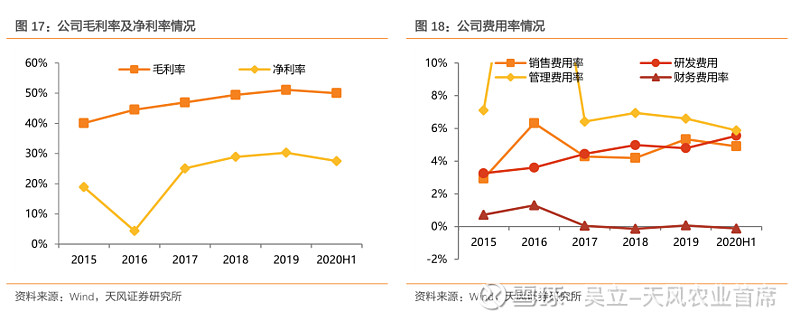

近几年公司毛利率及净利率稳定增长。高毛利率的益生菌板块收入占比逐步提升,同时公司通过研发创新持续降低成本,带动公司整体毛利率稳中有升。近几年公司费用率相对稳定,带动公司整体净利率持续提升。

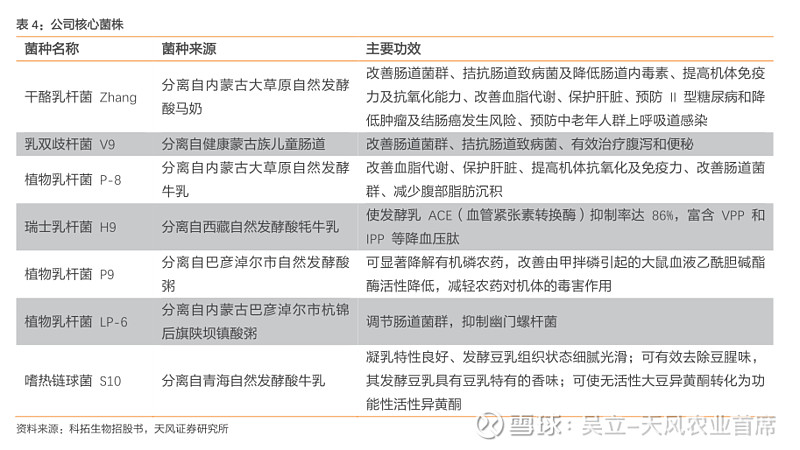

2.2. 立足基础研究、掌握核心菌株,构建公司核心竞争力 公司的核心菌株功效显著,更适合中国人的肠道。益生菌行业的市场竞争从根本上是核心菌株之间的竞争,以及益生菌菌株筛选、评价及生产、储藏的相关工艺技术之间的竞争。公司共拥有与益生菌相关的发明专利 56 项,并拥有国内最大的乳酸菌菌种资源库之一,包含 10,000 余株乳酸菌(含益生菌)菌株,其中包括乳酸菌的 8 个属 98 个种及亚种,其中已产业化的益生菌 68 株。与益生菌相关的专利、非专利技术以及国内最大的乳酸菌菌种资源库之一是公司研发和技术优势的重要体现。

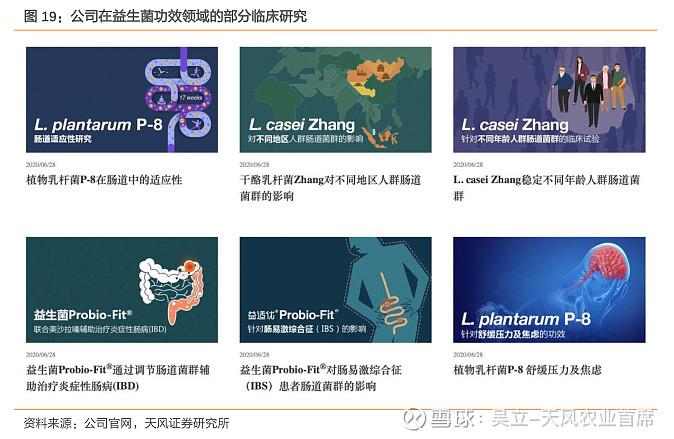

公司对益生菌功效领域的扎实的基础研究是公司益生菌业务的核心竞争优势。公司与外部科研机构合作对益生菌(特别是干酪乳杆菌 Zhang、乳双歧杆菌 V9 和植物乳杆菌 P-8 等核心菌株)的益生功效进行了深入的研究,并有着丰富的实验、临床数据支持,使得公司在产品推广过程中所宣传的产品功效更具说服力。公司的核心菌株获得蒙牛乳业、江中药业、小葵花健康等我国著名企业的认可,从而也开启了对境外菌株的替代。

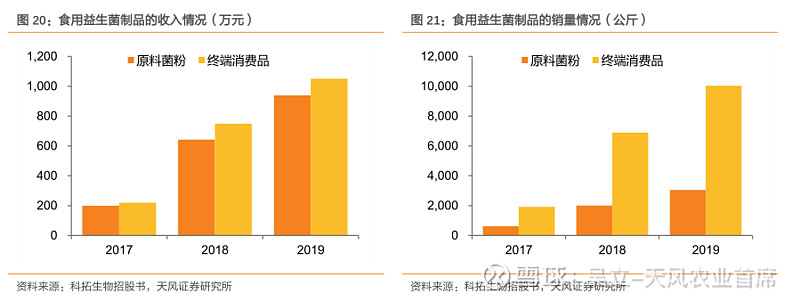

2.3. 以产品创新拓展B端市场,打造自有品牌布局C端业务 公司益生菌制品主要有两种,益生菌原料菌粉以及益生菌终端消费品。2018 年以来,公司在原料菌粉方面依托于原有的乳制品行业客户进行了协同销售,使得原料菌粉大幅增长。在终端消费品方面,公司自有品牌产品的逐步推广以及为客户代工生产益生菌终端消费品两类业务模式并进,共同推动了终端消费品业务的增长。

公司以产品创新为切入点,向既有乳制品客户进行益生菌产品协同销售。公司成功为温氏乳业、雪原乳业、骑士乳业分别开发了低温饮用型益生菌酸奶、草原益生菌酸奶、益生菌酸奶等产品。2018 年、2019 年蒙牛乳业对公司益生菌原料菌粉的采购量迅速增长,双方在益生菌方面的合作发生实质性的提升,蒙牛乳业采用公司益生菌原料菌粉的终端产品也从 1 种扩大至 6 种。 携手江中药业,强强联合开拓益生菌市场。除此以外,公司还在积极拓展食品行业、医药行业客户。公司与江中药业签署《战略合作协议》,公司将发挥在菌种资源、菌株筛选与加工技术、益生菌评价技术等方面的优势,联合江中药业在品牌推广、制剂技术、保健食品、药品开发等方面的优势,通过强强联合与优势互补,共同推进肠道健康研究与肠道健康产品开发的全方位战略合作。

自有品牌食用益生菌终端消费品品牌建设有序开展,为长期成长奠定良好的基础。在C端业务方面,公司既通过在全国各地举办产品推广会的方式进行线下营销,也通过互联网直播、微信公众号推广等方式进行线上营销,从而使更多消费者了解公司的“益适”、“益适优”品牌产品。目前公司主要采取经销模式,销售渠道主要包括线上的天猫商城、京东商城和线下的母婴店、药店等。未来公司将持续加大投入,拓展终端消费市场。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。 证券研究报告 《隐形冠军系列之科拓生物:以研发创新为核心,打造中国益生菌第一品牌》 对外发布时间 2020年9月18日 报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师 吴 立 SAC 执业证书编号:S1110517010002 刘 畅 SAC 执业证书编号:S1110520010001 王 聪 SAC 执业证书编号:S1110519080001

|

1.1.2. 国内消费者认知逐步增强,益生菌市场蓬勃发展

1.1.2. 国内消费者认知逐步增强,益生菌市场蓬勃发展

【本文地址】

今日新闻 |

推荐新闻 |