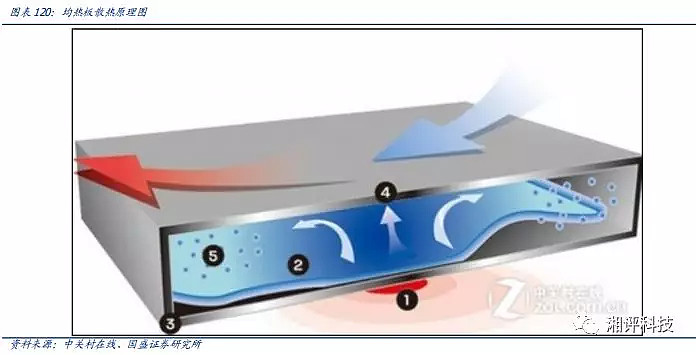

关注5G时代的新型散热方式散热问题一直是消费电子行业高度关注的痛点和难点。导热材料主要用于解决电子设备的热管理问题。运行... |

您所在的位置:网站首页 › 手机行业痛点 › 关注5G时代的新型散热方式散热问题一直是消费电子行业高度关注的痛点和难点。导热材料主要用于解决电子设备的热管理问题。运行... |

关注5G时代的新型散热方式散热问题一直是消费电子行业高度关注的痛点和难点。导热材料主要用于解决电子设备的热管理问题。运行...

|

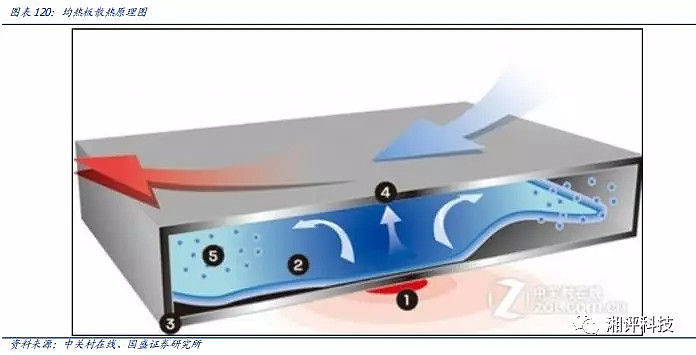

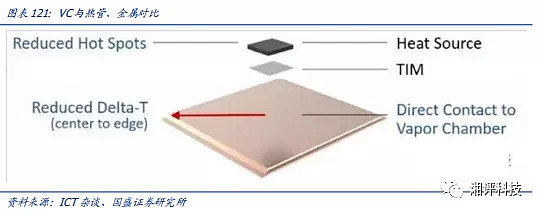

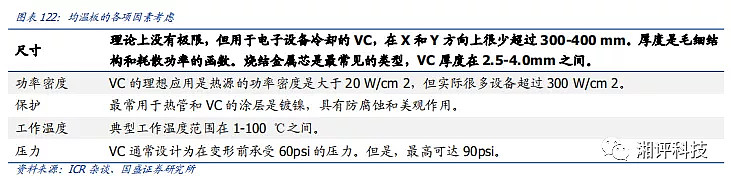

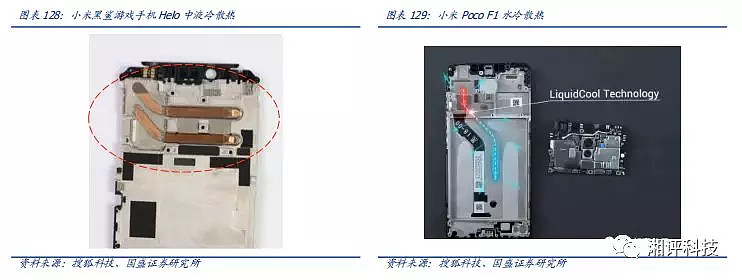

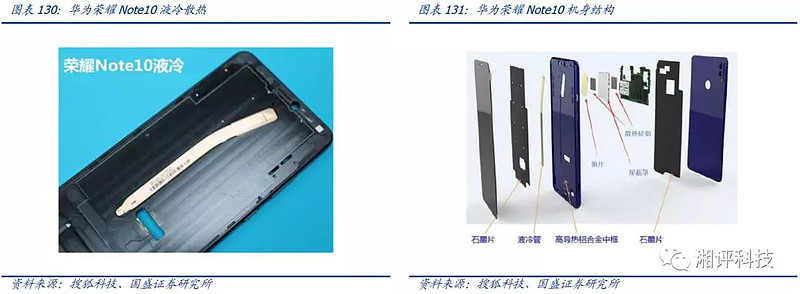

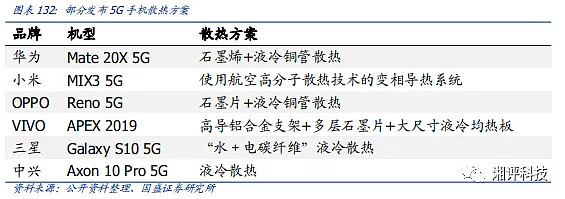

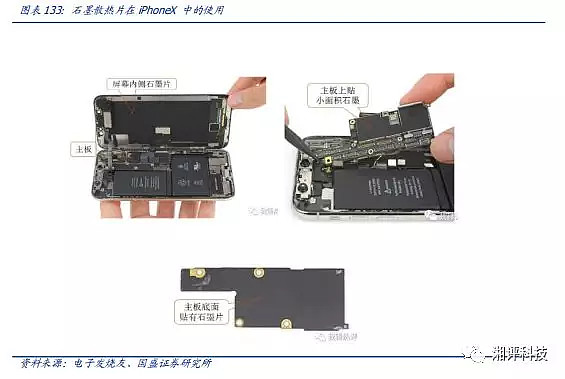

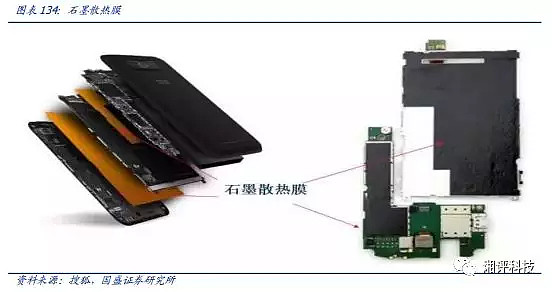

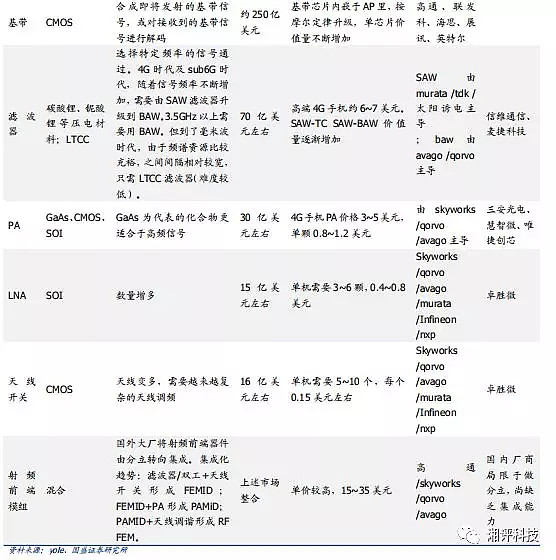

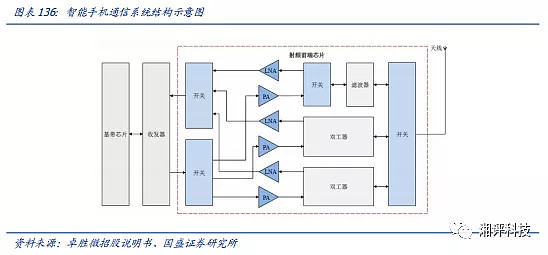

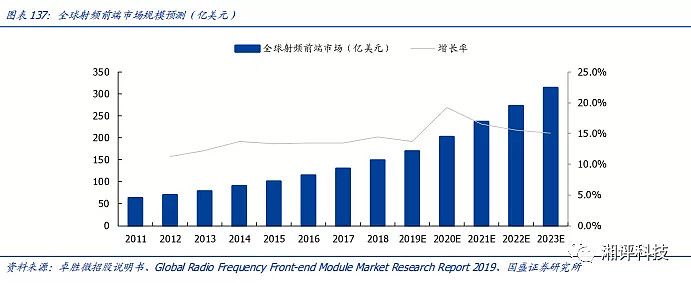

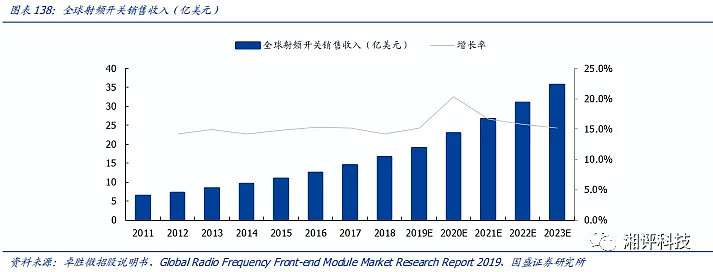

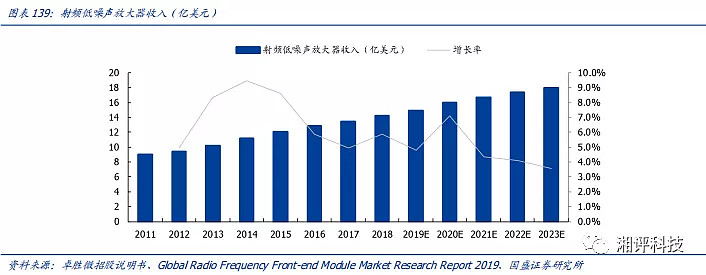

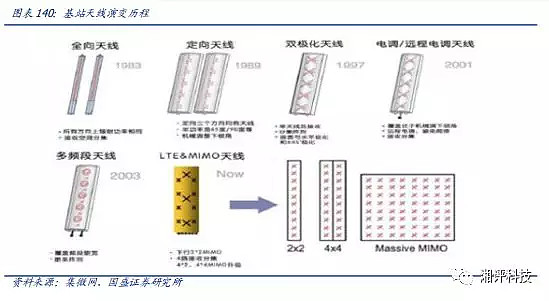

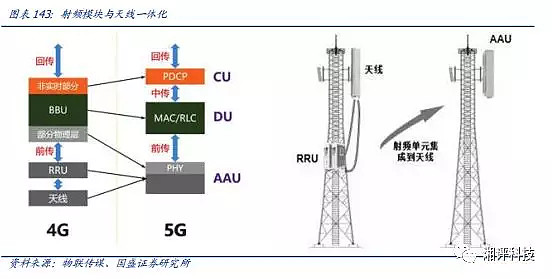

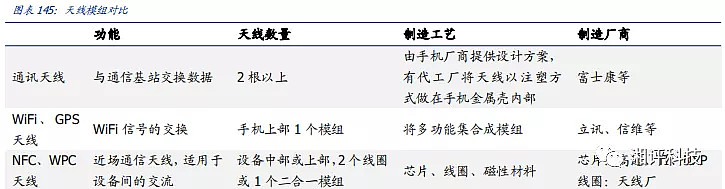

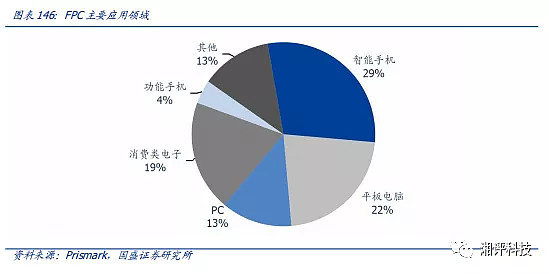

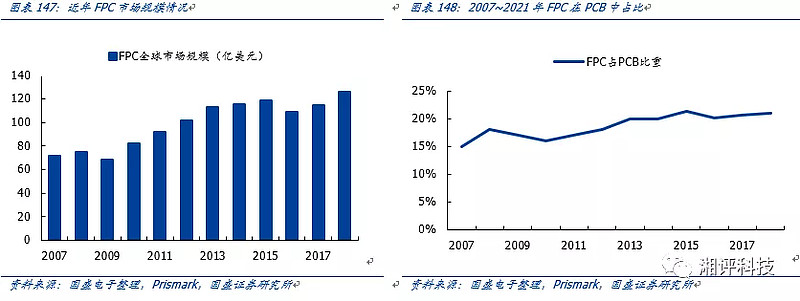

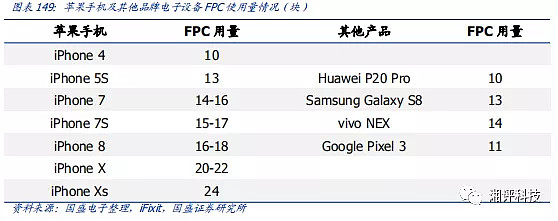

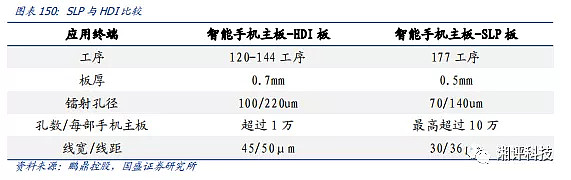

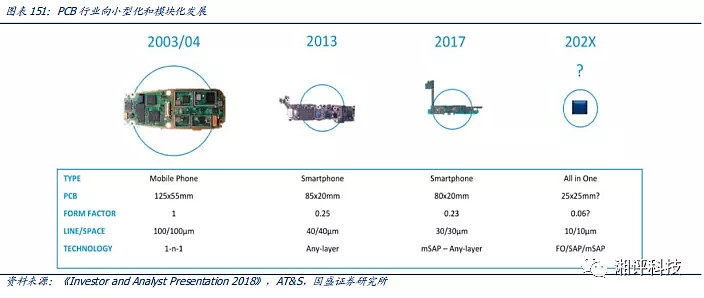

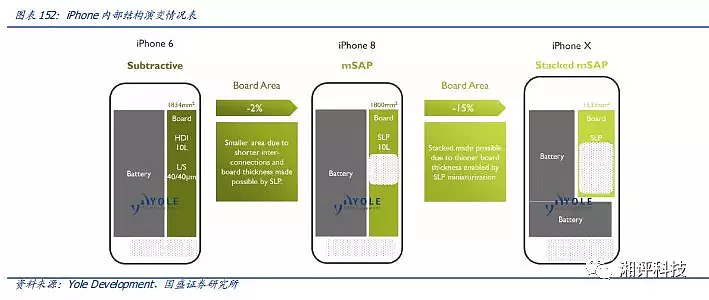

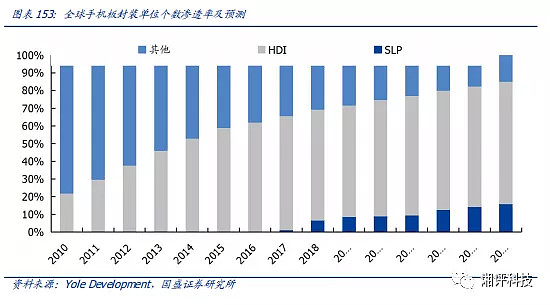

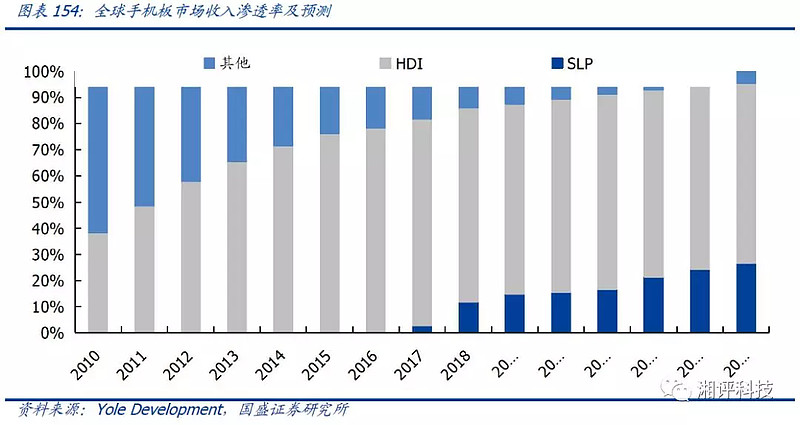

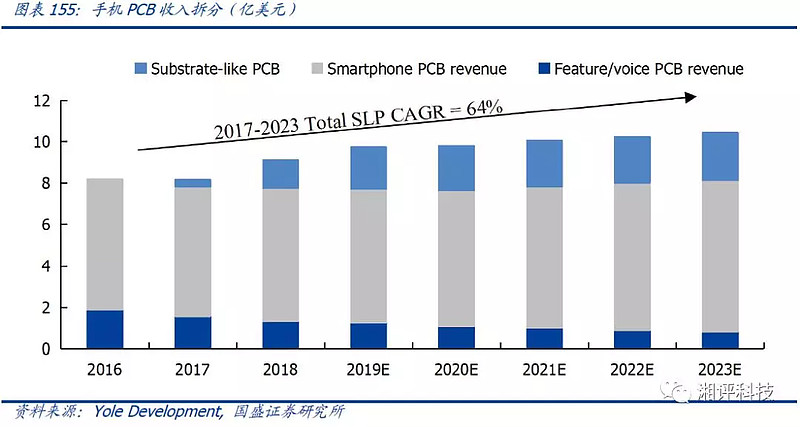

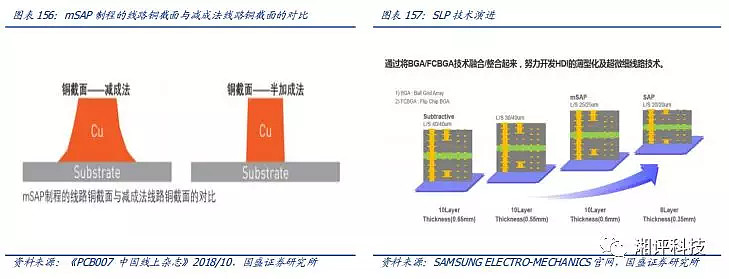

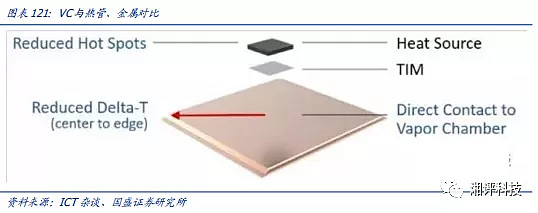

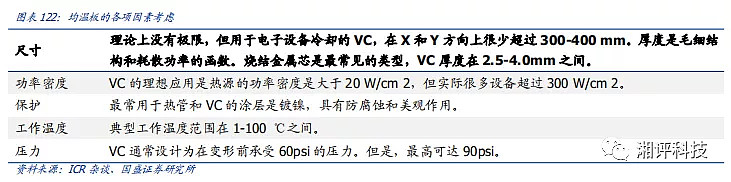

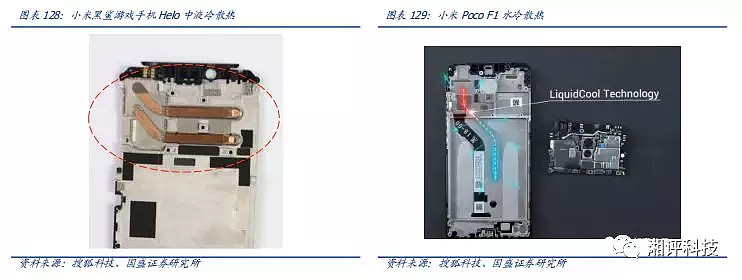

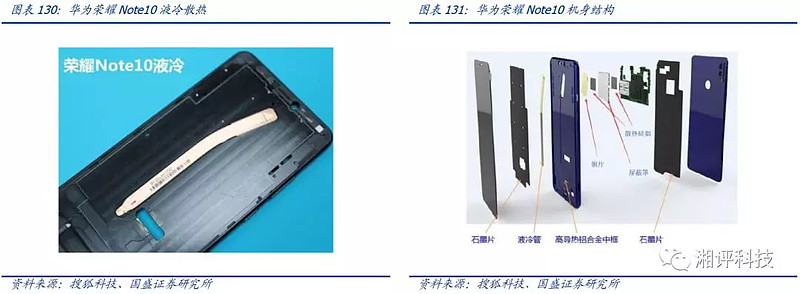

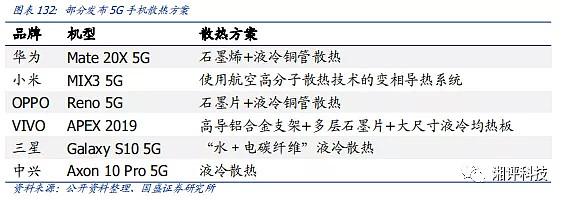

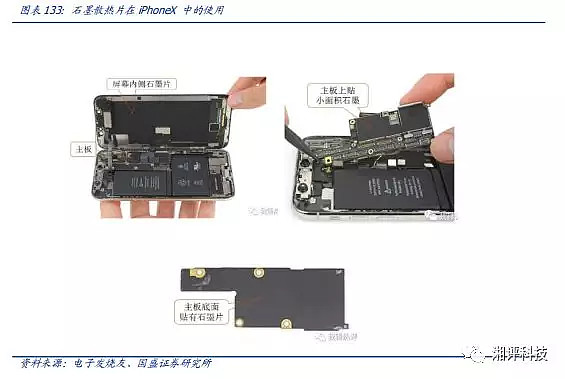

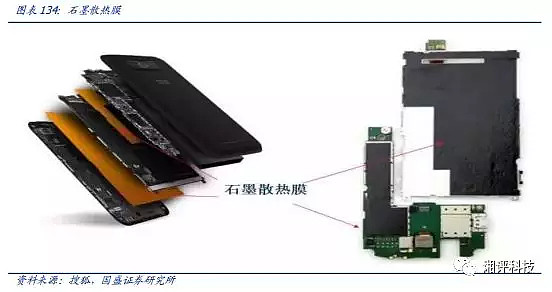

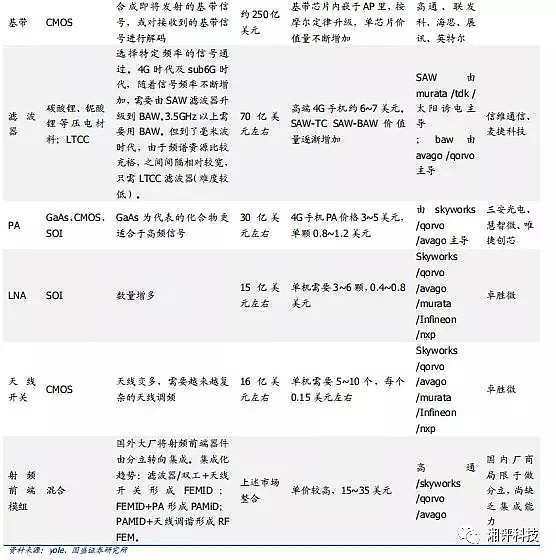

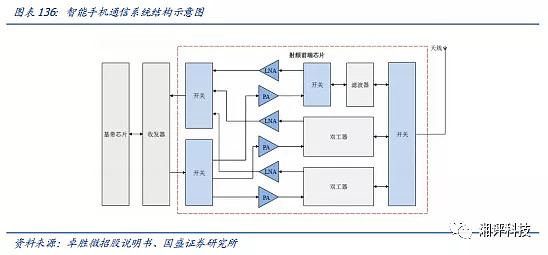

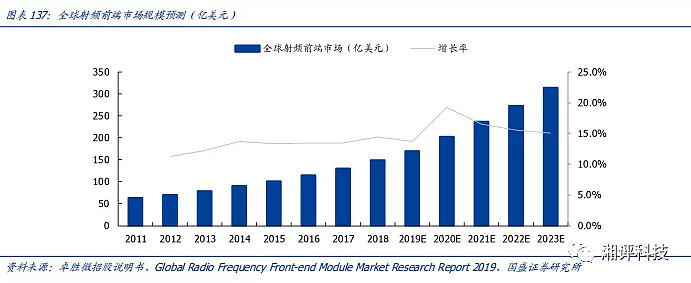

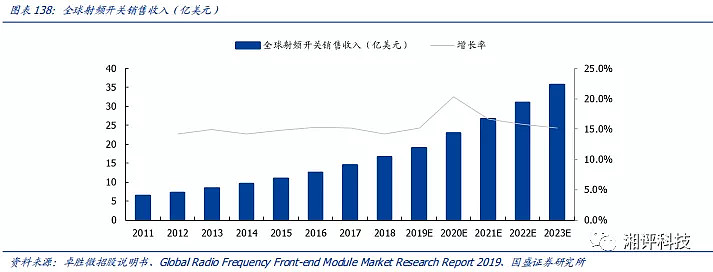

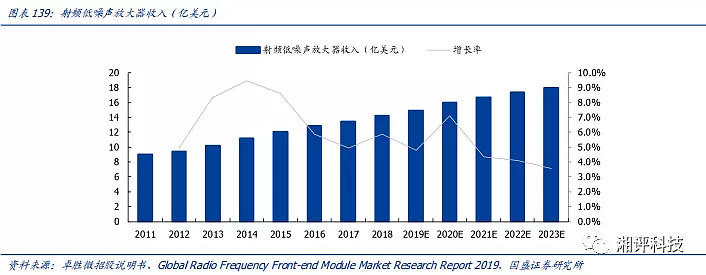

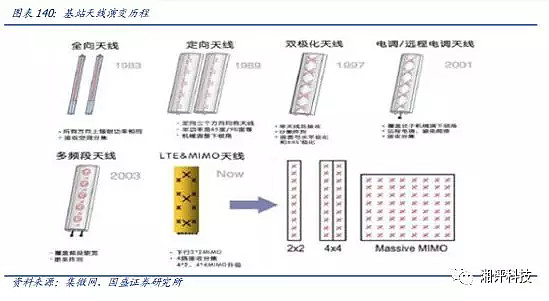

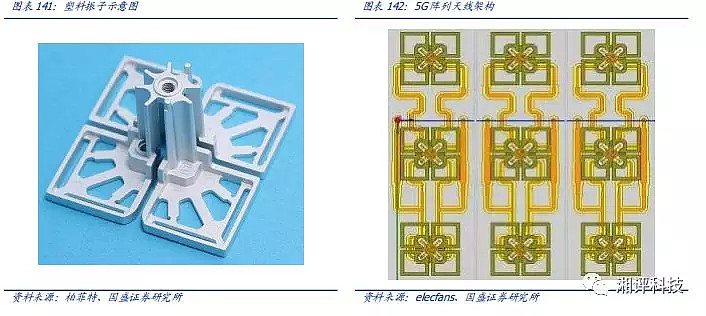

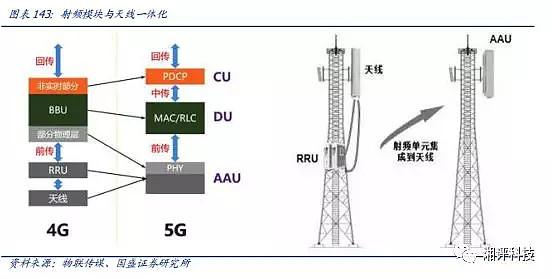

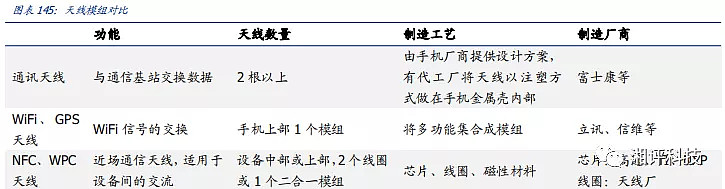

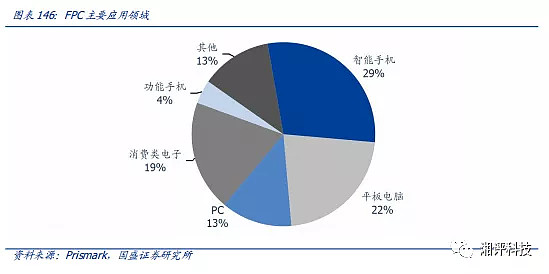

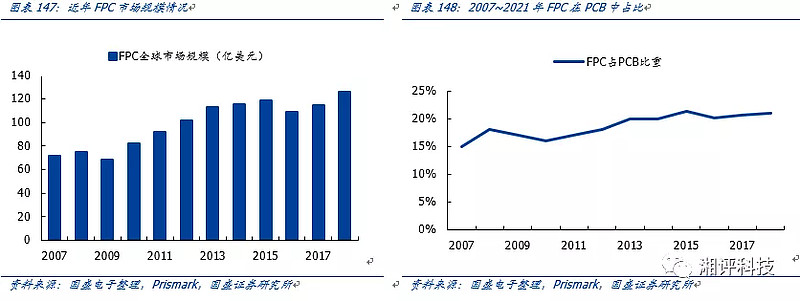

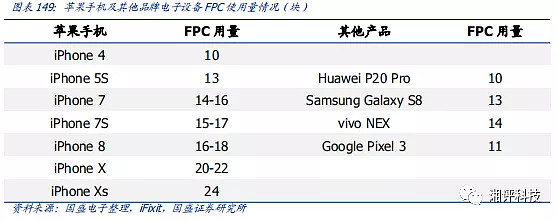

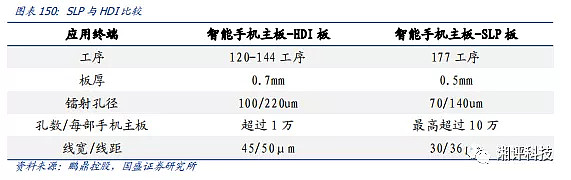

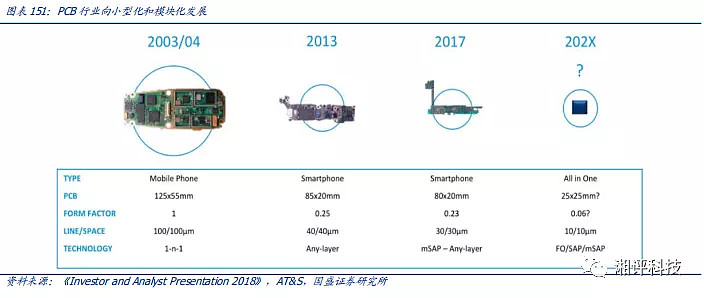

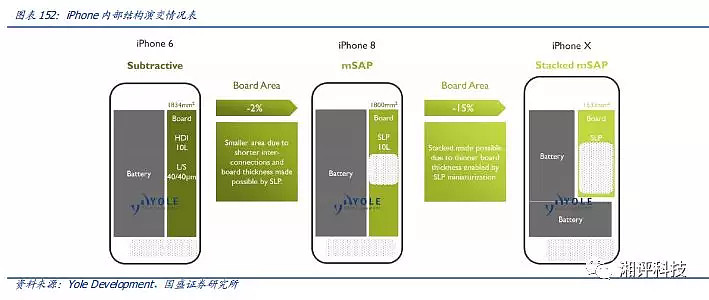

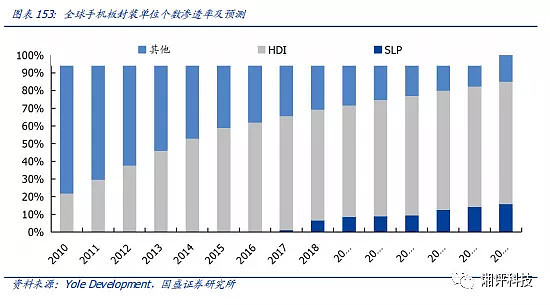

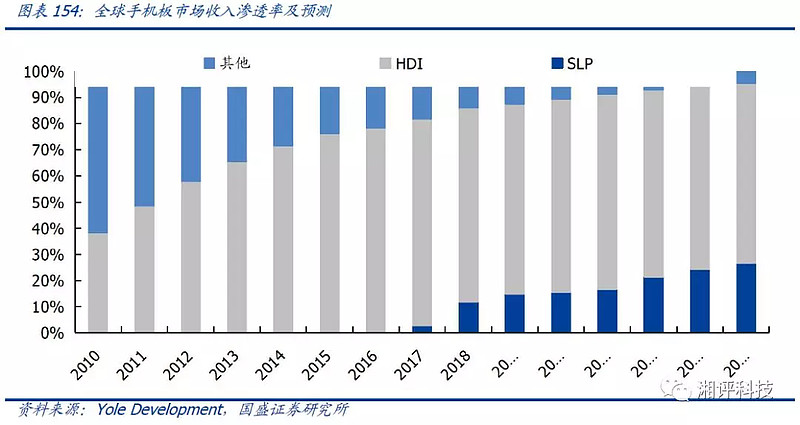

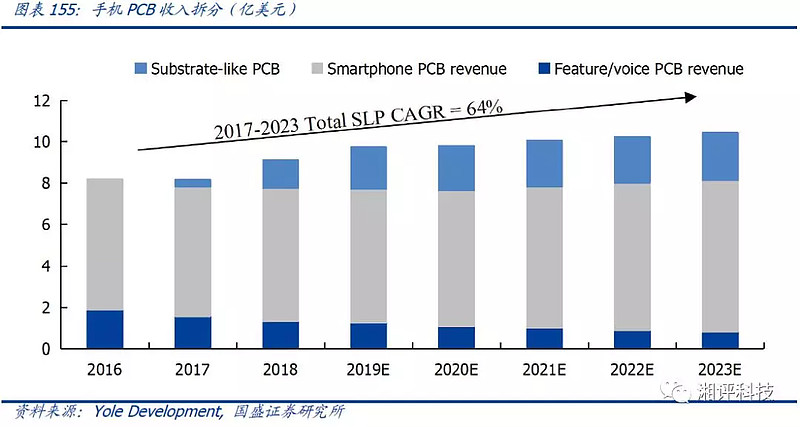

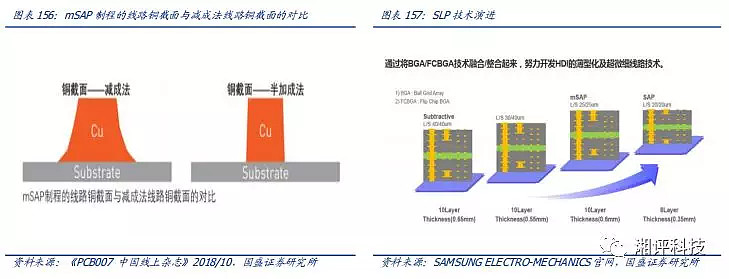

来源:雪球App,作者: TMT研究-爱好者,(https://xueqiu.com/9231373161/134286472) 关注5G时代的新型散热方式 散热问题一直是消费电子行业高度关注的痛点和难点。导热材料主要用于解决电子设备的热管理问题。运行中产生的热量将直接影响电子产品的性能和可靠性。导热材料主要是应用于系统热界面之间,通过对粗糙不平的结合表面填充,用导热系数远高于空气的热界面材料替代不传热的空气,使通过热界面的热阻变小,提高半导体组件的散热效率,行业又称“热界面材料”。过去消费电子产品的散热,主要利用铜质和铝制材料高的热传导率直接散热,或者配合硅胶、风扇及流液形成散热系统,将器件散发出的热量带走。  随着智能时代的来临,人们对手机的需求越来越高,手机的硬件配置也随之提高,CPU从单核到双核在逐渐提升至四核、八核,屏幕大小和分辨率也不断提升。伴随着手机硬件和性能提升所带来的则是手机发热越来越严重的问题,如果热量未能及时散发出去面临的将是手机发烫、卡顿、死机甚至爆炸等问题。目前手机中使用的散热技术主要包括石墨散热、金属背板、边框散热、导热凝胶散热、热管散热、均温板等等。  均热板:散热能力强,技术门槛高,需求强劲 均热板是未来解决手机散热问题的新型方式。VC(Vapor Chambers)即平面热管,也叫均温板或者均热板,随着芯片功率密度的不断提升,均热板已经广泛应用在CPU、NP、ASIC等大功耗器件的散热上。 工作原理:均热板原理与导热管原理相似,均热板通常由铜板制成的内壁具有细微结构的真空腔体,当热量传导至蒸发区时,真空腔体中的冷却液受热产生气化现象,能够吸收热能并且体积迅速膨胀直至充满整个腔体,当气体接触到较冷的区域时,则会产生凝结现象释放出在蒸发时积累的热量,而凝结后的冷却液会顺着预热版内壁中的细微毛细管结构回到热源处,进行下一轮的热量传导过程。  在传导方式上,热管是一维线性热传导而均热板则是将热量在一二维平面上传导,相对于热管,首先均热板与热源以及散热介质的接触面积更大,能够使表面温度更加均匀;其次使用均热板可以使热源和设备直接接触降低热阻,而热管则在热源和热管间需要嵌入基板。均温版的面积较大,能够更好的减少热点,实现芯片下的等温性,相较于热管有更大的性能优势,同时均温版还更加轻薄,在快速的吸收以及散发热量的同时也更加符合目前手机更加轻薄化、空间利用最大化的发展趋势。 均温板优于热管或金属基板散热器。均温板比金属或热管均温效果更好。可以使表面温度更均匀。此外,均温板传热速度快、启动温度、均温性能好并且使用寿命长。   均温板应用范围广泛。特别适用于高度空间受到严格限制的狭小空间环境中的散热需求。如笔记本电脑,电脑工作站和网路服务器等。随着下游消费电子轻薄化的趋势,均温板的需求有望增加。  根据VIVO发布的消息,VIVO APEX 2019在高导铝合金支架和多层石墨散热的基础上加入了大尺寸液冷均热板技术,以达到高效散热的目的。而华硕ROG近日推出的ROG游戏手机2代中采用了大面积3D真空腔均温板加上铜铝导热片,以确保手机热量能够快速有效的扩散,其采用了矩阵式液冷散热架构,首先是加大的3D Vapor chamber真空腔均温板,并加入了铜铝导热片,其前后包夹热源,并在SoC层迭封装,中间细缝加入散热填充剂作为导热介质,这样可以让热量均匀散热出去。 除了内部高效的散热技术,外部还有可拆卸的AeroActive酷冷风扇,装配酷冷风扇的ROG游戏手机长时间游戏也能控制手机温度,并带有Type-C和3.5mm耳机接口。  液冷散热铜管:散热效率高,导热均匀 最初在将液冷铜管散热技术使用在手机中的代表是索尼,在Xperia Z2和Xperia Z5 Premium中分别使用了单铜管和双铜管散热,利用铜优秀的导热性和管中液体的冷凝过程导出手机中的热量。  相较于石墨散热方式,液冷铜管散热方式散热效率更高,导热也更加均匀。随着手机处理器性能越来越强对散热的需求持续提升,越来越多的手机开始使用液冷散热系统,目前市场上搭载液冷散热系统的主要手机型号如下:  小米黑鲨游戏手机Helo使用双热管液冷散热方案,手机中的液冷系统是一套完整的液冷回路,热量铜管高导热材料传至导热铜管,铜管中的冷却液一定程度上帮助散热,此外热量还能够经过导热管分散到手机的其他位置,使元器件的温度能够均匀传导至手机外层提高散热效率。相较与之前黑鲨一代,Helo将导热铜管从一条增加至两条,分别经过CPU和WiFi区域,散热效率较之前有所提高。而小米在海外发布的Poco F1机型则使用水冷散热系统,搭载装满水雾的散热铜管,铜管从芯片组上的金属散热器吸走热量,后进入电池下方连接到手机的金属主干,将热量平均分散到手机的各个部位,大大提升散热性能。  华为在荣耀Note 10中首次公布THE NINE液冷散热技术,在荣耀Note 10中,华为使用的液冷管长度为113mm约为小米黑鲨中的两倍,液冷管直径与MacBook Air中一致为5mm,是小米黑鲨的1.7倍,贯穿机身的液冷管再加上手机中的九层立体散热,使散热效率提升41%,极限场景CPU最高可降温10摄氏度。  由于液冷技术优秀的散热效果,市场上已发布的5G手机中大都搭载有液冷散热装置以满足5G手机远超4G的散热需求。  石墨散热:传统散热方案,技术成熟 石墨是一种良好的导热材料,其导热性能超过了钢、铜、铁等多种金属材料。将石墨片贴附于手机内部的电路板上,利用石墨独有的晶粒取向,顺着两个方向均匀导热,可迅速的将CPU产生的热量均匀传递到石墨片的各个位置向外扩散,起到散热的目的。目前石墨散热是使用较为普遍的手机散热方法,苹果、OPPO、小米等厂商都在手机中使用过。  散热石墨膜又称为导热石墨膜,导热石墨片,石墨散热膜等,是一种全新的导热散热材料,具有高导热系数、各向异性、低密度和小体积的特点,具有独特的晶粒取向,沿两个方向均匀导热,具有很高的导热性能,是由一种高度定向的石墨聚合物薄膜制成。片层状结构可很好地适应任何表面,屏蔽热源与组件同时改进消费类电子产品的性能。  4.2 射频前端:量价齐升,前端器件有望迎来国产替代 5G时代智能手机会产生较大变化,射频首当其冲。基带作为信息处理的核心,由高通、海思、联发科等引领行业升级。天线在5G时代,分别在sub 6GHz和毫米波呈现不同刑天,在毫米波会以模组形式集成化出现。射频前端整体会有较大的升级,包括微型化、模组化趋势加强,其中PA、滤波器、LNA、开关等均会迎来包括量价齐升、国产替代的机会。   射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。  为了提高智能手机对不同通信制式兼容的能力,4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值为0.9美元,3G制式智能手机中大幅上升到3.4美元,支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍。因此,在4G制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。 根据QYR Electronics Research Center的统计,从2011年至2018年全球射频前端市场规模以年复合增长率13.10%的速度增长,2018年达149.10亿美元。受到5G网络商业化建设的影响,自2020年起,全球射频前端市场将迎来快速增长。2018年至2023年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023年接近313.10亿美元。  以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据Yole Development的数据,2011年及之前智能手机支持的频段数不超过10个,而随着4G通讯技术的普及,至2016年智能手机支持的频段数已经接近40个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。 根据QYR Electronics Research Center的统计,2011年以来全球射频开关市场经历了持续的快速增长,2018年全球市场规模达到16.54亿美元,2020年射频开关市场规模将达到22.90亿美元,并随着5G的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018年至2023年,全球市场规模的年复合增长率预计将达到16.55%。  移动智能终端随着移动通讯技术的变革对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此市场空间巨大。2018 年全球射频低噪声放大器收入为14.21 亿美元,智能手机中天线和射频通路的数量随着4G 逐渐普及逐渐增多,对射频低噪声放大器的数量需求迅速增加,而5G 的商业化建设将推动全球射频低噪声放大器市场在2020 年迎来增速的高峰,到2023 年市场规模达到17.94 亿美元。  4.3 天线:关注基站&终端侧天线升级 基站端天线: Massive MIMO趋势下,单个基站天线数目将大幅增长。考虑到轻量化、集成化需求,未来5G天线振子工艺上,塑料振子将成为主流。同时,以目前64通道方案来看,单面需集成192个振子,目前振子价格约为1美元左右,2019年国内5G宏站振子市场规模约为3~4亿元,考虑逐年调价的情况下,2022年有望达20亿元,CAGR达70%以上。   天线有源化将大幅提升天线价值。传统无源天线,天线与RRU采用分离模式,而5G时代,随着频率增加、波长减小,为减小馈线损耗,将采用射频模块与天线一体化的设计方案,即AAU。随着射频模块的集成,AAU天线整机价格相较无源天线将由大幅度的增长。  终端天线: 手机天线生产工艺经历了从“弹片天线——FPC天线——LDS天线”的演变过程。2013年以前,单机天线数量较少,包括通信主天线、无线、收音机、GPS、蓝牙等,此后随着智能手机功能的延展,单机的天线数量可以达到10个以上,按用途分大致可分为通讯天线、WiFi天线及NFC天线三种天线模组。    4.4 PCB:FPC&SLP用量有望大幅增长 5G的到来是对消费电子进行了一番质的改变。如今的手机已经越来越向高智能化,轻薄化,可便携的方向发展,这也就意味着要对手机的内部器件进行进一步的缩小。在这个发展趋势之下,FPC(软板)以及SLP(集成度更高的主板)我们认为都将迎来更进一步的推广和广泛应用。 FPC:使用量持续增长 随着消费电子产品不断迭代,产品不断向着小型、轻薄、多功能转变,FPC将得益于下游领域创新迎来新发展。手机、平板和电脑作为FPC最主要的应用领域,合计占比超60%;而在所有当中手机则是占比最高的,约占FPC市场的30%。  我们根据Prismark以及线上各个资料数据所统计整理,截至2015年,全球FPC市场约118.42亿美元,占PCB的比重上升至20.55%。2018年全球PCB产值达635亿美元,FPC产值达127亿美元,成为PCB行业中增长最快的子行业,国内FPC市场约占全球的一半。 目前,FPC软板在中国市场规模增长至316亿元人民币,预计到2021年,中国FPC市场有望达到516亿元,复合增速达10%。由此看出,未来FPC的市场需求将维持一定的增长速度。  目前主流的智能手机FPC使用量在10~15片,iPhone X的用量达到20-22片。由此可见国产智能手机在FPC上的用量仍有巨大提升空间。同时在智能手机迭代特点及不断涌现的新技术等驱动下,国产品牌手机作为后起之秀,其FPC在手机中的使用量将会出现明显增长。FPC单机价值量已达到10美金,仍在不断攀升。  FPC的使用量及价值量的攀升并非空穴来风,智能手机中大量使用FPC用于零件和主板的连接,比如显示模组、指纹模组、摄像头模组、天线、振动器等等,随着指纹识别的持续渗透、摄像头向双摄三摄的升级、以及OLED的运用,FPC的使用量会持续增加。 SLP:渗透率逐步提升 随着从4G LTE发展到兼容5G的新一代智能型手机,Massive MIMO天线配置与日益复杂的射频前端,将使射频线路在5G智能型手机内占据更多空间,而在众多其他因素之中,海量5G数据所需的处理能力对电池容量与几何结构的要求较高,这意味着手机主板和其他元器件须被压缩以更高密度、更小型化的形式完成封装,推动HDI变得更薄、更小、更复杂。 随着PCB行业向小型化与模块化发展,最近的手机设计对最小线宽/线距的要求从前几代的50μm降至了目前的30μm,这催生出SLP:一种新型“电路板”,类似载板的PCB。   其中,Apple引领市场朝类载板SLP发展,符合高精度需求与SiP封装技术:iPhone 8以及iPhone X采用线宽线距更小的SLP技术,引领HDI市场朝类载板发展,技术升级为产业带来新的商机,主要体现为线宽和线距(L/S)由原来的60μm缩短至小于30/30 µm。自2010年起,苹果智能手机以及平板电脑主板采用Any Layer HDI 制程,2014年由于功能不断提升、新增加尺寸且设计L型均带动了产业的蓬勃发展。  虽然目前SLP市场严重依赖于高端智能手机的增长,尤其是苹果iPhone和三星galaxy系列,根据Yole Development的统计在2018年,全球SLP市场价值9.87亿美元。然而2019年3月,华为推出搭载SLP技术的高端产品——“P30 Pro”,预计未来在全球手机市场的推动下,该市场将持续增长至2024年。此外,随着采用SLP的领先OEM厂商不断增加,手机制造商正计划在智能手表和平板电脑等其他消费电子产品中使用SLP,也显著推动SLP市场增长。 根据Yole Development的统计,在2018年全手机出货量中SLP占比仅约为7%,对应收入占比约为12%。而至2024年时SLP出货量占比将会提高至约16%,对应收入占比约为27%。   SLP的采用始于2017年后半年,预计到2023年,产量将从2017年的2700万单元上升到4.4亿单元,年复合增长率将达到59.4%。根据Yole Development预测,2018年全球手机SLP产值为11.9亿美元,到2023年有望达到22.4亿美元,2017-2023年的年均复合增速达到64%;从手机用PCB的维度来看,Feature/Voice PCB产值呈现逐渐下滑的趋势,其他功能的PCB产值缓慢增长,而SLP的产值增长最快。  由于5G固有的频率更高,因此需要更严格的阻抗控制。如果没有通过极为精密的方式成形,HDI更纤薄的线路可能增加信号衰减的风险,降低数据完整性,PCB制造商主要通过高阶版半加成制程(mSAP)来解决此问题,mSAP早已被广泛应用于IC载板生产,目前正在成为先进HDI PCB制造业广泛采用的技术。 目前的线宽/间距要求已降至30/30µm,预计会进一步降至25/25µm乃至20/20µm。mSAP制程能够完全支持这些需求,让5G智能型手机制造商能够获得前所未有的装置密度,同时利用优异的导体几何结构,在高频率操作之下实现严格的阻抗管控。  同时,M-SAP制程的单片SLP单机价值量是高阶Anylayer的两倍以上,带来手机用PCB价值量提升。与过去相比,先进载板市场将会发生巨大的变化。电路板特征尺寸的不断减小及 SLP的采用将会使传统PCB市场缩减。高密度扇出(HDFO)技术的发展及IC载板尺寸的不断减小也会减少载板的市场,尽管在数量上,市场可能会缓慢增加,但其附加值将会继续增加。关注5G时代的新型散热方式 散热问题一直是消费电子行业高度关注的痛点和难点。导热材料主要用于解决电子设备的热管理问题。运行中产生的热量将直接影响电子产品的性能和可靠性。导热材料主要是应用于系统热界面之间,通过对粗糙不平的结合表面填充,用导热系数远高于空气的热界面材料替代不传热的空气,使通过热界面的热阻变小,提高半导体组件的散热效率,行业又称“热界面材料”。过去消费电子产品的散热,主要利用铜质和铝制材料高的热传导率直接散热,或者配合硅胶、风扇及流液形成散热系统,将器件散发出的热量带走。  随着智能时代的来临,人们对手机的需求越来越高,手机的硬件配置也随之提高,CPU从单核到双核在逐渐提升至四核、八核,屏幕大小和分辨率也不断提升。伴随着手机硬件和性能提升所带来的则是手机发热越来越严重的问题,如果热量未能及时散发出去面临的将是手机发烫、卡顿、死机甚至爆炸等问题。目前手机中使用的散热技术主要包括石墨散热、金属背板、边框散热、导热凝胶散热、热管散热、均温板等等。  均热板:散热能力强,技术门槛高,需求强劲 均热板是未来解决手机散热问题的新型方式。VC(Vapor Chambers)即平面热管,也叫均温板或者均热板,随着芯片功率密度的不断提升,均热板已经广泛应用在CPU、NP、ASIC等大功耗器件的散热上。 工作原理:均热板原理与导热管原理相似,均热板通常由铜板制成的内壁具有细微结构的真空腔体,当热量传导至蒸发区时,真空腔体中的冷却液受热产生气化现象,能够吸收热能并且体积迅速膨胀直至充满整个腔体,当气体接触到较冷的区域时,则会产生凝结现象释放出在蒸发时积累的热量,而凝结后的冷却液会顺着预热版内壁中的细微毛细管结构回到热源处,进行下一轮的热量传导过程。  在传导方式上,热管是一维线性热传导而均热板则是将热量在一二维平面上传导,相对于热管,首先均热板与热源以及散热介质的接触面积更大,能够使表面温度更加均匀;其次使用均热板可以使热源和设备直接接触降低热阻,而热管则在热源和热管间需要嵌入基板。均温版的面积较大,能够更好的减少热点,实现芯片下的等温性,相较于热管有更大的性能优势,同时均温版还更加轻薄,在快速的吸收以及散发热量的同时也更加符合目前手机更加轻薄化、空间利用最大化的发展趋势。 均温板优于热管或金属基板散热器。均温板比金属或热管均温效果更好。可以使表面温度更均匀。此外,均温板传热速度快、启动温度、均温性能好并且使用寿命长。   均温板应用范围广泛。特别适用于高度空间受到严格限制的狭小空间环境中的散热需求。如笔记本电脑,电脑工作站和网路服务器等。随着下游消费电子轻薄化的趋势,均温板的需求有望增加。  根据VIVO发布的消息,VIVO APEX 2019在高导铝合金支架和多层石墨散热的基础上加入了大尺寸液冷均热板技术,以达到高效散热的目的。而华硕ROG近日推出的ROG游戏手机2代中采用了大面积3D真空腔均温板加上铜铝导热片,以确保手机热量能够快速有效的扩散,其采用了矩阵式液冷散热架构,首先是加大的3D Vapor chamber真空腔均温板,并加入了铜铝导热片,其前后包夹热源,并在SoC层迭封装,中间细缝加入散热填充剂作为导热介质,这样可以让热量均匀散热出去。 除了内部高效的散热技术,外部还有可拆卸的AeroActive酷冷风扇,装配酷冷风扇的ROG游戏手机长时间游戏也能控制手机温度,并带有Type-C和3.5mm耳机接口。  液冷散热铜管:散热效率高,导热均匀 最初在将液冷铜管散热技术使用在手机中的代表是索尼,在Xperia Z2和Xperia Z5 Premium中分别使用了单铜管和双铜管散热,利用铜优秀的导热性和管中液体的冷凝过程导出手机中的热量。  相较于石墨散热方式,液冷铜管散热方式散热效率更高,导热也更加均匀。随着手机处理器性能越来越强对散热的需求持续提升,越来越多的手机开始使用液冷散热系统,目前市场上搭载液冷散热系统的主要手机型号如下:  小米黑鲨游戏手机Helo使用双热管液冷散热方案,手机中的液冷系统是一套完整的液冷回路,热量铜管高导热材料传至导热铜管,铜管中的冷却液一定程度上帮助散热,此外热量还能够经过导热管分散到手机的其他位置,使元器件的温度能够均匀传导至手机外层提高散热效率。相较与之前黑鲨一代,Helo将导热铜管从一条增加至两条,分别经过CPU和WiFi区域,散热效率较之前有所提高。而小米在海外发布的Poco F1机型则使用水冷散热系统,搭载装满水雾的散热铜管,铜管从芯片组上的金属散热器吸走热量,后进入电池下方连接到手机的金属主干,将热量平均分散到手机的各个部位,大大提升散热性能。  华为在荣耀Note 10中首次公布THE NINE液冷散热技术,在荣耀Note 10中,华为使用的液冷管长度为113mm约为小米黑鲨中的两倍,液冷管直径与MacBook Air中一致为5mm,是小米黑鲨的1.7倍,贯穿机身的液冷管再加上手机中的九层立体散热,使散热效率提升41%,极限场景CPU最高可降温10摄氏度。  由于液冷技术优秀的散热效果,市场上已发布的5G手机中大都搭载有液冷散热装置以满足5G手机远超4G的散热需求。  石墨散热:传统散热方案,技术成熟 石墨是一种良好的导热材料,其导热性能超过了钢、铜、铁等多种金属材料。将石墨片贴附于手机内部的电路板上,利用石墨独有的晶粒取向,顺着两个方向均匀导热,可迅速的将CPU产生的热量均匀传递到石墨片的各个位置向外扩散,起到散热的目的。目前石墨散热是使用较为普遍的手机散热方法,苹果、OPPO、小米等厂商都在手机中使用过。  散热石墨膜又称为导热石墨膜,导热石墨片,石墨散热膜等,是一种全新的导热散热材料,具有高导热系数、各向异性、低密度和小体积的特点,具有独特的晶粒取向,沿两个方向均匀导热,具有很高的导热性能,是由一种高度定向的石墨聚合物薄膜制成。片层状结构可很好地适应任何表面,屏蔽热源与组件同时改进消费类电子产品的性能。  4.2 射频前端:量价齐升,前端器件有望迎来国产替代 5G时代智能手机会产生较大变化,射频首当其冲。基带作为信息处理的核心,由高通、海思、联发科等引领行业升级。天线在5G时代,分别在sub 6GHz和毫米波呈现不同刑天,在毫米波会以模组形式集成化出现。射频前端整体会有较大的升级,包括微型化、模组化趋势加强,其中PA、滤波器、LNA、开关等均会迎来包括量价齐升、国产替代的机会。   射频前端芯片包括射频开关、射频低噪声放大器、射频功率放大器、双工器、射频滤波器等芯片。射频开关用于实现射频信号接收与发射的切换、不同频段间的切换;射频低噪声放大器用于实现接收通道的射频信号放大;射频功率放大器用于实现发射通道的射频信号放大;射频滤波器用于保留特定频段内的信号,而将特定频段外的信号滤除;双工器用于将发射和接收信号的隔离,保证接收和发射在共用同一天线的情况下能正常工作。  为了提高智能手机对不同通信制式兼容的能力,4G方案的射频前端芯片数量相比2G方案和3G方案有了明显的增长,单个智能手机中射频前端芯片的整体价值也不断提高。根据Yole Development的统计,2G制式智能手机中射频前端芯片的价值为0.9美元,3G制式智能手机中大幅上升到3.4美元,支持区域性4G制式的智能手机中射频前端芯片的价值已经达到6.15美元,高端LTE智能手机中为15.30美元,是2G制式智能手机中射频前端芯片的17倍。因此,在4G制式智能手机不断渗透的背景下,射频前端芯片行业的市场规模将持续快速增长。 根据QYR Electronics Research Center的统计,从2011年至2018年全球射频前端市场规模以年复合增长率13.10%的速度增长,2018年达149.10亿美元。受到5G网络商业化建设的影响,自2020年起,全球射频前端市场将迎来快速增长。2018年至2023年全球射频前端市场规模预计将以年复合增长率16.00%持续高速增长,2023年接近313.10亿美元。  以智能手机为例,由于移动通讯技术的变革,智能手机需要接收更多频段的射频信号:根据Yole Development的数据,2011年及之前智能手机支持的频段数不超过10个,而随着4G通讯技术的普及,至2016年智能手机支持的频段数已经接近40个;因此,移动智能终端中需要不断增加射频开关的数量以满足对不同频段信号接收、发射的需求。与此同时,智能手机外壳现多采用手感、外观更好的金属外壳,一定程度上会造成对射频信号的屏蔽,需要天线调谐开关提高天线对不同频段信号的接收能力。 根据QYR Electronics Research Center的统计,2011年以来全球射频开关市场经历了持续的快速增长,2018年全球市场规模达到16.54亿美元,2020年射频开关市场规模将达到22.90亿美元,并随着5G的商业化建设迎来增速的高峰,此后增长速度将逐渐放缓。2018年至2023年,全球市场规模的年复合增长率预计将达到16.55%。  移动智能终端随着移动通讯技术的变革对信号接收质量提出更高要求,需要对天线接收的信号放大以进行后续处理。一般的放大器在放大信号的同时会引入噪声,而射频低噪声放大器能最大限度地抑制噪声,因此市场空间巨大。2018 年全球射频低噪声放大器收入为14.21 亿美元,智能手机中天线和射频通路的数量随着4G 逐渐普及逐渐增多,对射频低噪声放大器的数量需求迅速增加,而5G 的商业化建设将推动全球射频低噪声放大器市场在2020 年迎来增速的高峰,到2023 年市场规模达到17.94 亿美元。  4.3 天线:关注基站&终端侧天线升级 基站端天线: Massive MIMO趋势下,单个基站天线数目将大幅增长。考虑到轻量化、集成化需求,未来5G天线振子工艺上,塑料振子将成为主流。同时,以目前64通道方案来看,单面需集成192个振子,目前振子价格约为1美元左右,2019年国内5G宏站振子市场规模约为3~4亿元,考虑逐年调价的情况下,2022年有望达20亿元,CAGR达70%以上。   天线有源化将大幅提升天线价值。传统无源天线,天线与RRU采用分离模式,而5G时代,随着频率增加、波长减小,为减小馈线损耗,将采用射频模块与天线一体化的设计方案,即AAU。随着射频模块的集成,AAU天线整机价格相较无源天线将由大幅度的增长。  终端天线: 手机天线生产工艺经历了从“弹片天线——FPC天线——LDS天线”的演变过程。2013年以前,单机天线数量较少,包括通信主天线、无线、收音机、GPS、蓝牙等,此后随着智能手机功能的延展,单机的天线数量可以达到10个以上,按用途分大致可分为通讯天线、WiFi天线及NFC天线三种天线模组。    4.4 PCB:FPC&SLP用量有望大幅增长 5G的到来是对消费电子进行了一番质的改变。如今的手机已经越来越向高智能化,轻薄化,可便携的方向发展,这也就意味着要对手机的内部器件进行进一步的缩小。在这个发展趋势之下,FPC(软板)以及SLP(集成度更高的主板)我们认为都将迎来更进一步的推广和广泛应用。 FPC:使用量持续增长 随着消费电子产品不断迭代,产品不断向着小型、轻薄、多功能转变,FPC将得益于下游领域创新迎来新发展。手机、平板和电脑作为FPC最主要的应用领域,合计占比超60%;而在所有当中手机则是占比最高的,约占FPC市场的30%。  我们根据Prismark以及线上各个资料数据所统计整理,截至2015年,全球FPC市场约118.42亿美元,占PCB的比重上升至20.55%。2018年全球PCB产值达635亿美元,FPC产值达127亿美元,成为PCB行业中增长最快的子行业,国内FPC市场约占全球的一半。 目前,FPC软板在中国市场规模增长至316亿元人民币,预计到2021年,中国FPC市场有望达到516亿元,复合增速达10%。由此看出,未来FPC的市场需求将维持一定的增长速度。  目前主流的智能手机FPC使用量在10~15片,iPhone X的用量达到20-22片。由此可见国产智能手机在FPC上的用量仍有巨大提升空间。同时在智能手机迭代特点及不断涌现的新技术等驱动下,国产品牌手机作为后起之秀,其FPC在手机中的使用量将会出现明显增长。FPC单机价值量已达到10美金,仍在不断攀升。  FPC的使用量及价值量的攀升并非空穴来风,智能手机中大量使用FPC用于零件和主板的连接,比如显示模组、指纹模组、摄像头模组、天线、振动器等等,随着指纹识别的持续渗透、摄像头向双摄三摄的升级、以及OLED的运用,FPC的使用量会持续增加。 SLP:渗透率逐步提升 随着从4G LTE发展到兼容5G的新一代智能型手机,Massive MIMO天线配置与日益复杂的射频前端,将使射频线路在5G智能型手机内占据更多空间,而在众多其他因素之中,海量5G数据所需的处理能力对电池容量与几何结构的要求较高,这意味着手机主板和其他元器件须被压缩以更高密度、更小型化的形式完成封装,推动HDI变得更薄、更小、更复杂。 随着PCB行业向小型化与模块化发展,最近的手机设计对最小线宽/线距的要求从前几代的50μm降至了目前的30μm,这催生出SLP:一种新型“电路板”,类似载板的PCB。   其中,Apple引领市场朝类载板SLP发展,符合高精度需求与SiP封装技术:iPhone 8以及iPhone X采用线宽线距更小的SLP技术,引领HDI市场朝类载板发展,技术升级为产业带来新的商机,主要体现为线宽和线距(L/S)由原来的60μm缩短至小于30/30 µm。自2010年起,苹果智能手机以及平板电脑主板采用Any Layer HDI 制程,2014年由于功能不断提升、新增加尺寸且设计L型均带动了产业的蓬勃发展。  虽然目前SLP市场严重依赖于高端智能手机的增长,尤其是苹果iPhone和三星galaxy系列,根据Yole Development的统计在2018年,全球SLP市场价值9.87亿美元。然而2019年3月,华为推出搭载SLP技术的高端产品——“P30 Pro”,预计未来在全球手机市场的推动下,该市场将持续增长至2024年。此外,随着采用SLP的领先OEM厂商不断增加,手机制造商正计划在智能手表和平板电脑等其他消费电子产品中使用SLP,也显著推动SLP市场增长。 根据Yole Development的统计,在2018年全手机出货量中SLP占比仅约为7%,对应收入占比约为12%。而至2024年时SLP出货量占比将会提高至约16%,对应收入占比约为27%。   SLP的采用始于2017年后半年,预计到2023年,产量将从2017年的2700万单元上升到4.4亿单元,年复合增长率将达到59.4%。根据Yole Development预测,2018年全球手机SLP产值为11.9亿美元,到2023年有望达到22.4亿美元,2017-2023年的年均复合增速达到64%;从手机用PCB的维度来看,Feature/Voice PCB产值呈现逐渐下滑的趋势,其他功能的PCB产值缓慢增长,而SLP的产值增长最快。  由于5G固有的频率更高,因此需要更严格的阻抗控制。如果没有通过极为精密的方式成形,HDI更纤薄的线路可能增加信号衰减的风险,降低数据完整性,PCB制造商主要通过高阶版半加成制程(mSAP)来解决此问题,mSAP早已被广泛应用于IC载板生产,目前正在成为先进HDI PCB制造业广泛采用的技术。 目前的线宽/间距要求已降至30/30µm,预计会进一步降至25/25µm乃至20/20µm。mSAP制程能够完全支持这些需求,让5G智能型手机制造商能够获得前所未有的装置密度,同时利用优异的导体几何结构,在高频率操作之下实现严格的阻抗管控。  同时,M-SAP制程的单片SLP单机价值量是高阶Anylayer的两倍以上,带来手机用PCB价值量提升。与过去相比,先进载板市场将会发生巨大的变化。电路板特征尺寸的不断减小及 SLP的采用将会使传统PCB市场缩减。高密度扇出(HDFO)技术的发展及IC载板尺寸的不断减小也会减少载板的市场,尽管在数量上,市场可能会缓慢增加,但其附加值将会继续增加。 |

【本文地址】

今日新闻 |

推荐新闻 |