化繁为简 一起看看腾讯2020年报吧~ 看财报总给人一种很复杂的感觉,而港股的财报因为是繁体字看起来感觉脑阔更疼 眼睛更花~不过想想自己投入的钱还是看看吧 算是... |

您所在的位置:网站首页 › 手机的屏幕分辨率怎么调整 › 化繁为简 一起看看腾讯2020年报吧~ 看财报总给人一种很复杂的感觉,而港股的财报因为是繁体字看起来感觉脑阔更疼 眼睛更花~不过想想自己投入的钱还是看看吧 算是... |

化繁为简 一起看看腾讯2020年报吧~ 看财报总给人一种很复杂的感觉,而港股的财报因为是繁体字看起来感觉脑阔更疼 眼睛更花~不过想想自己投入的钱还是看看吧 算是...

|

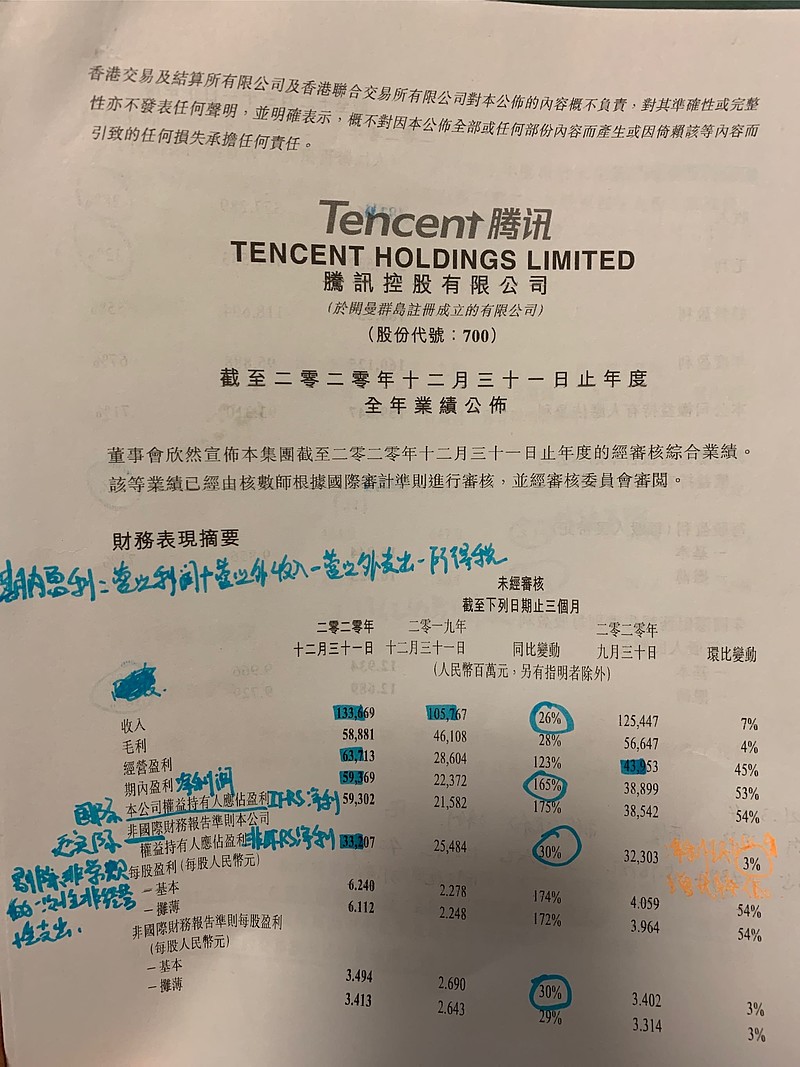

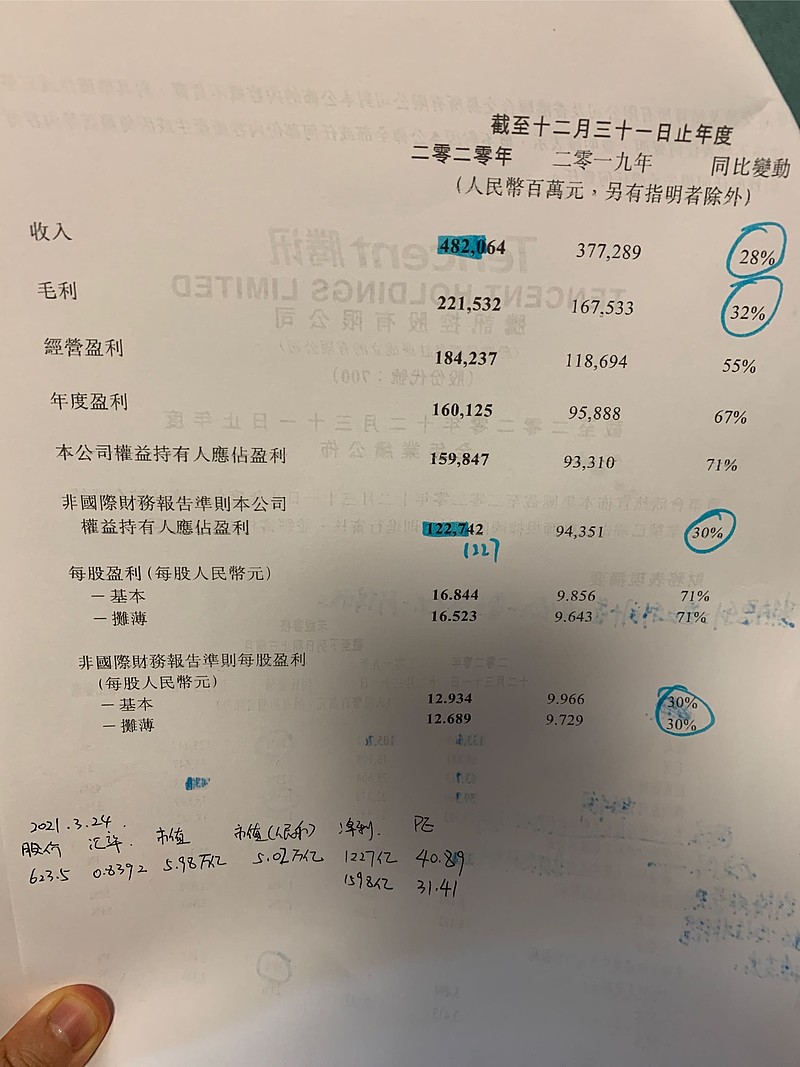

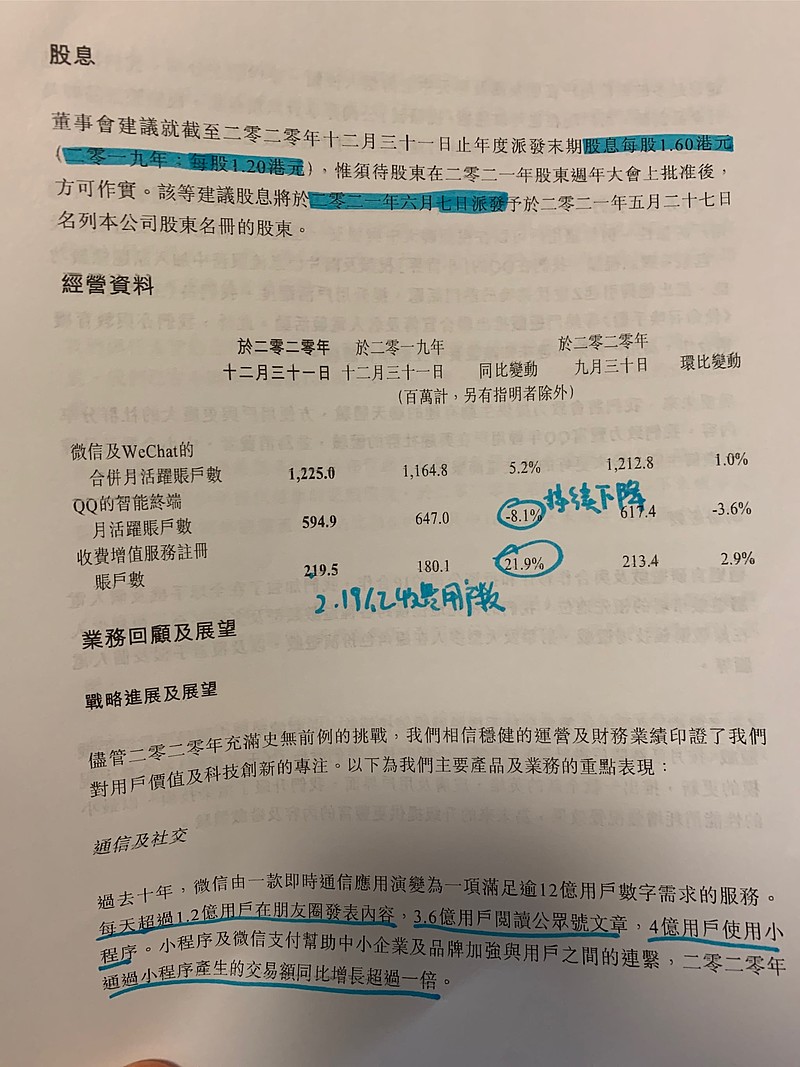

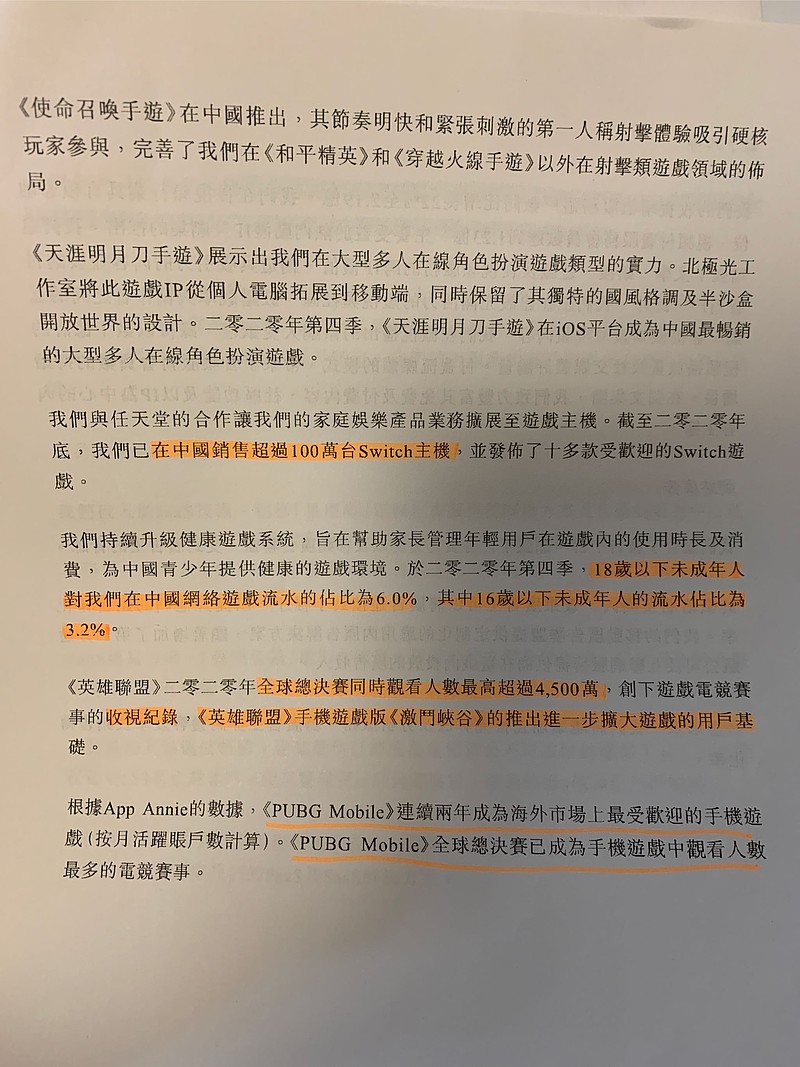

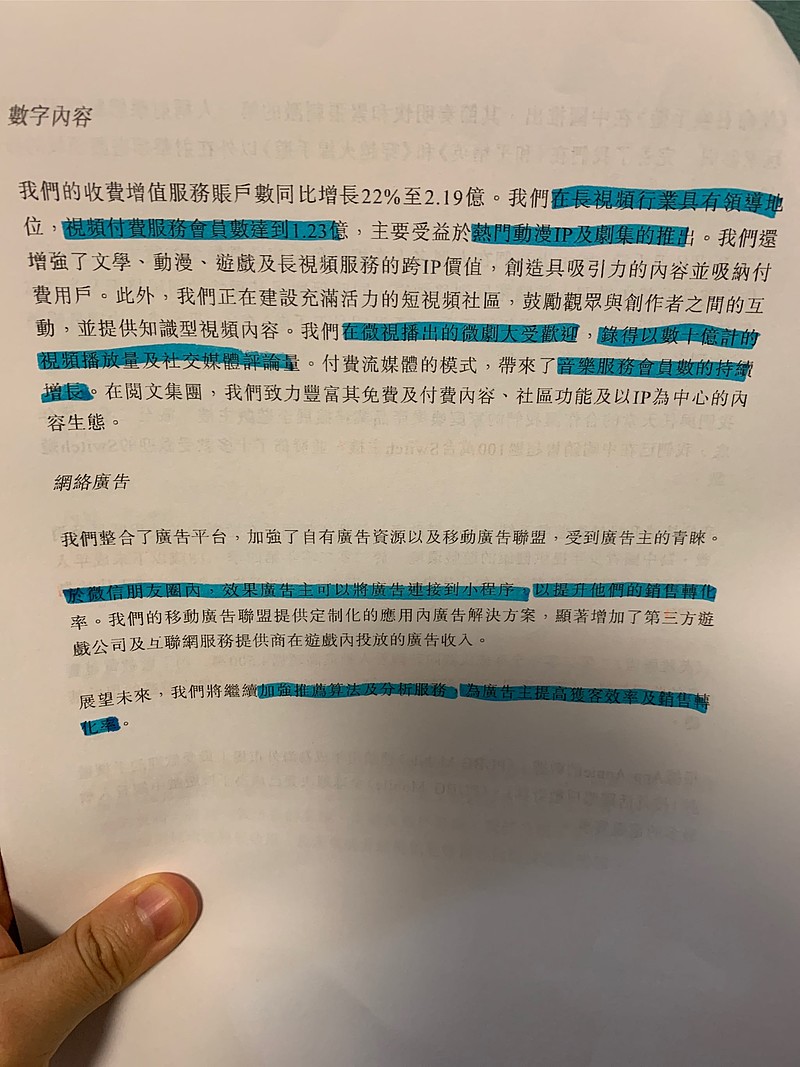

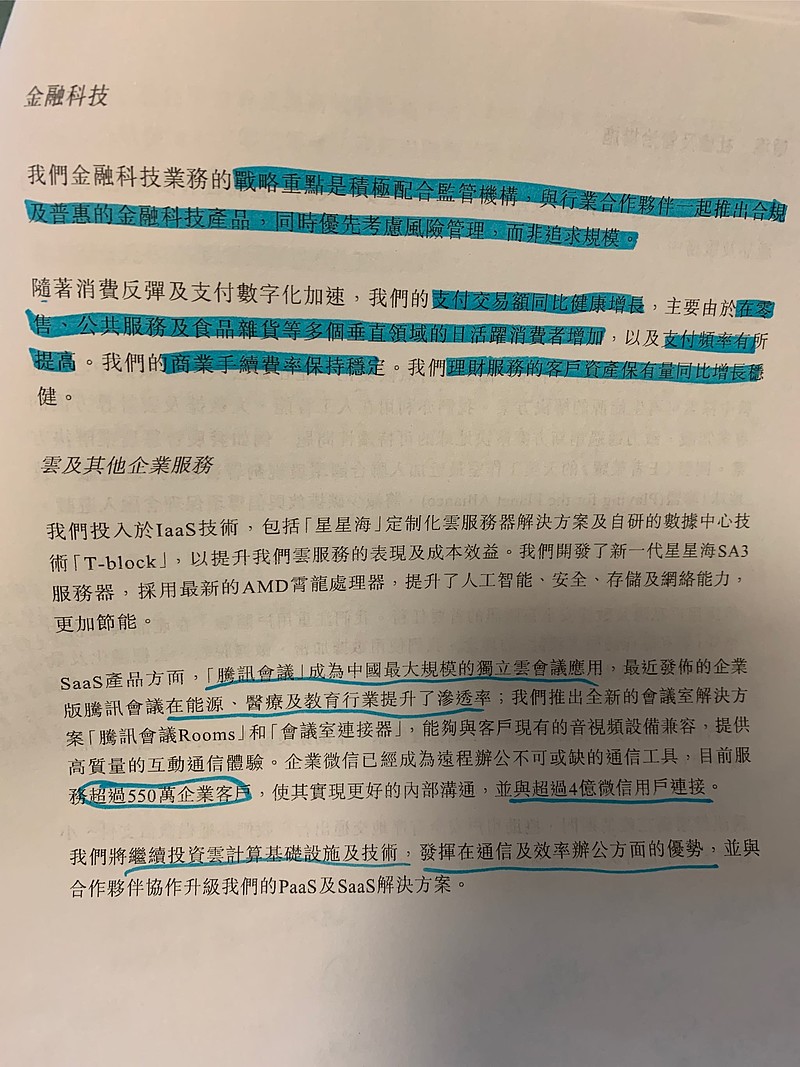

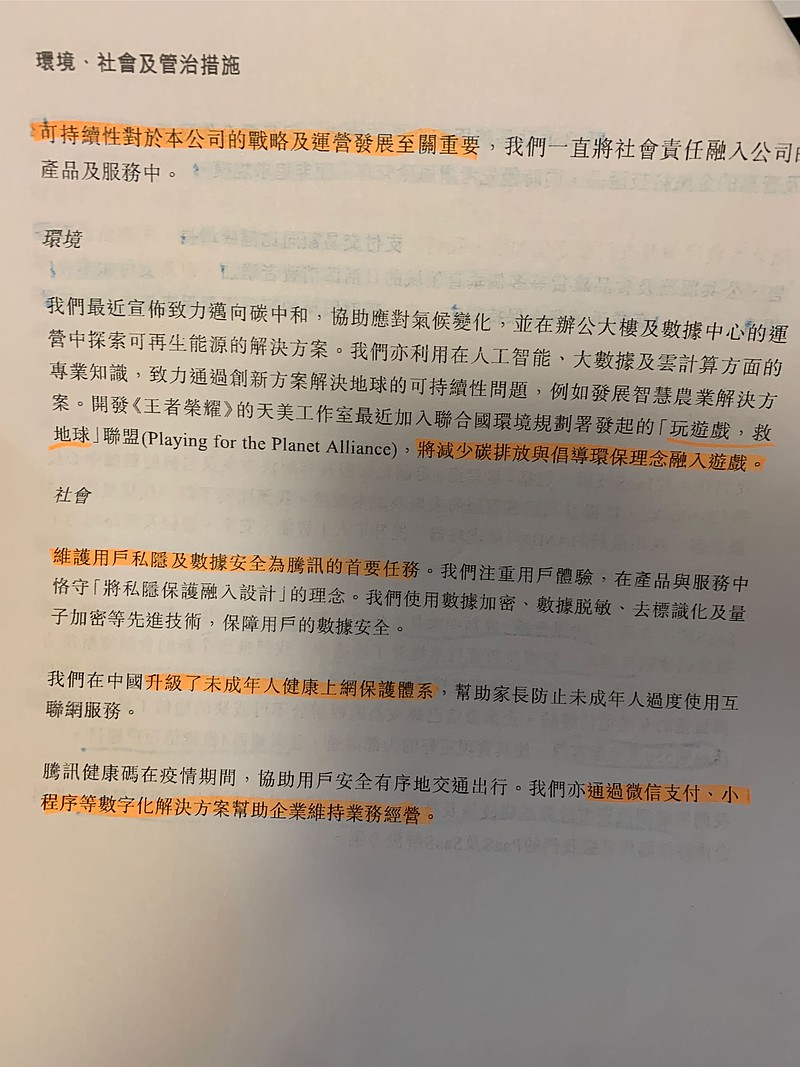

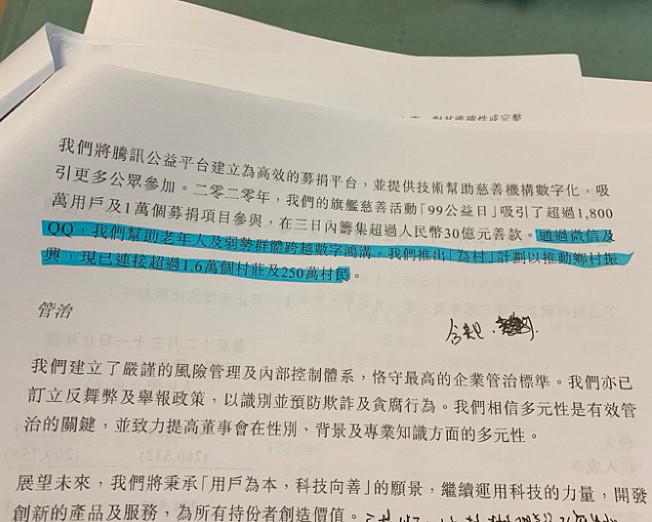

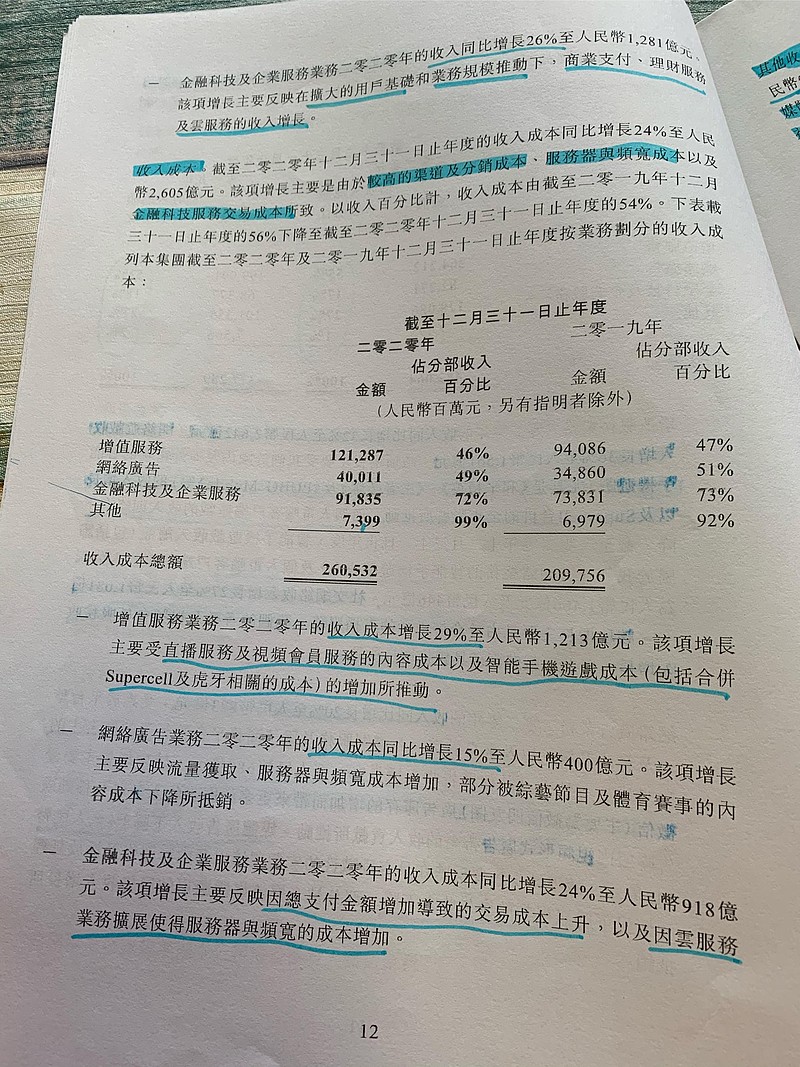

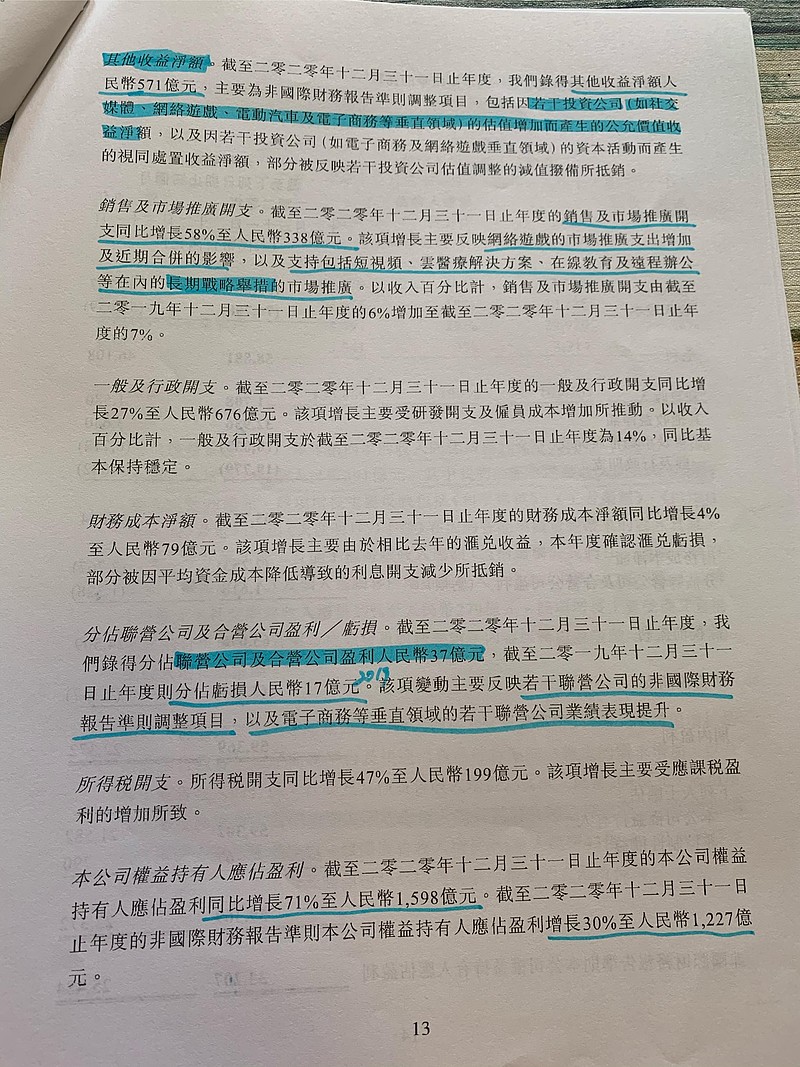

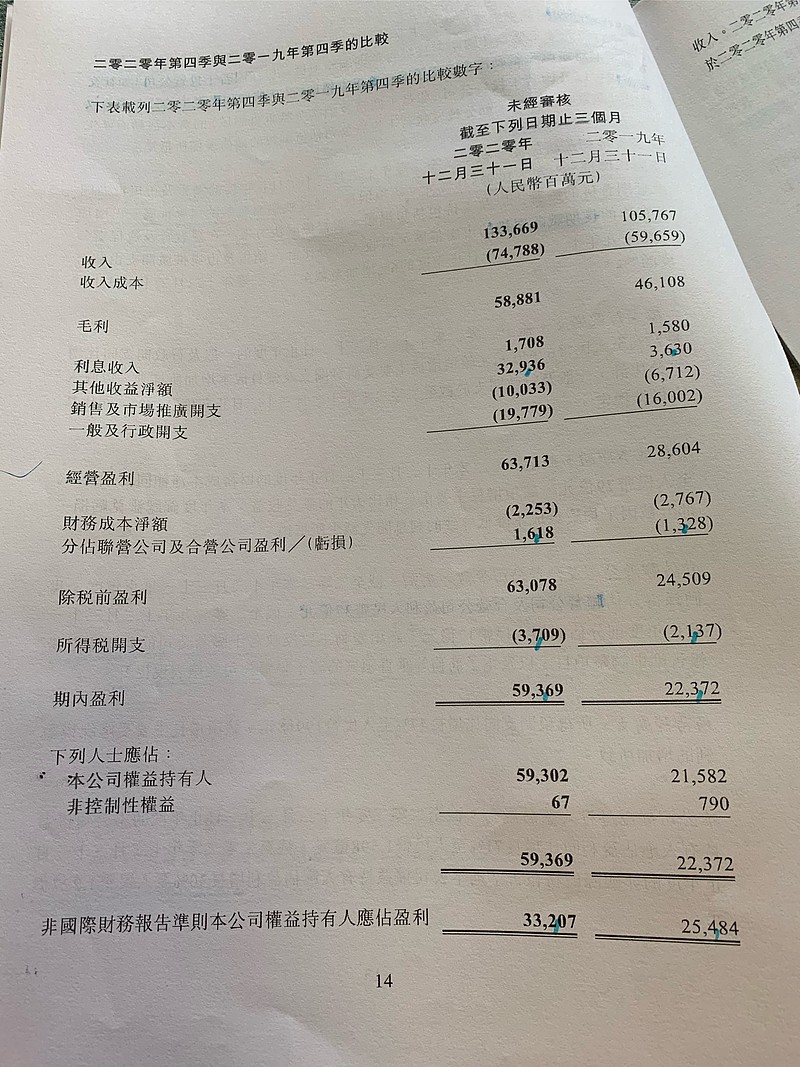

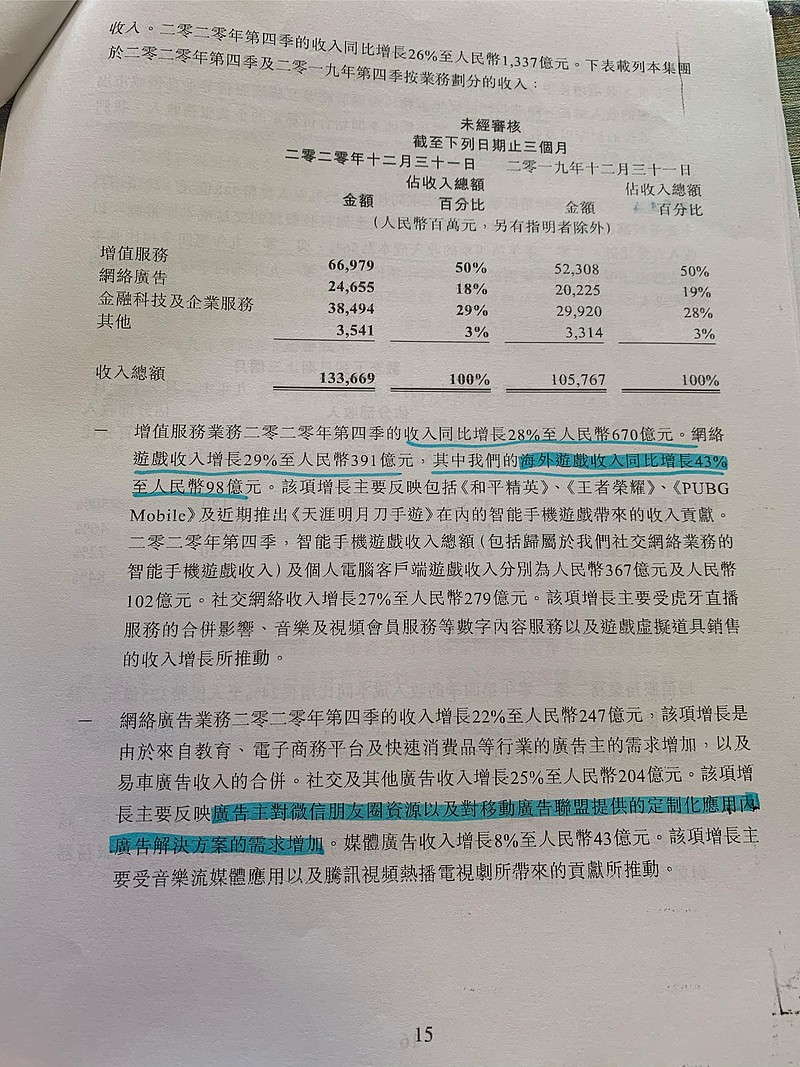

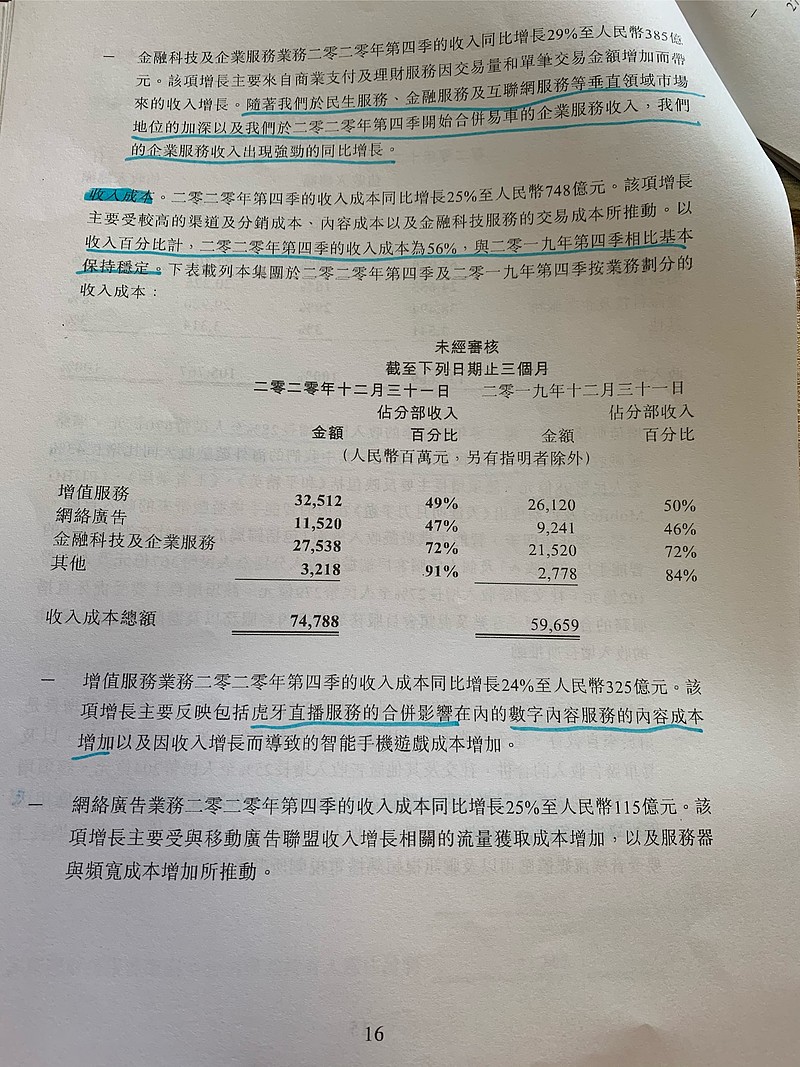

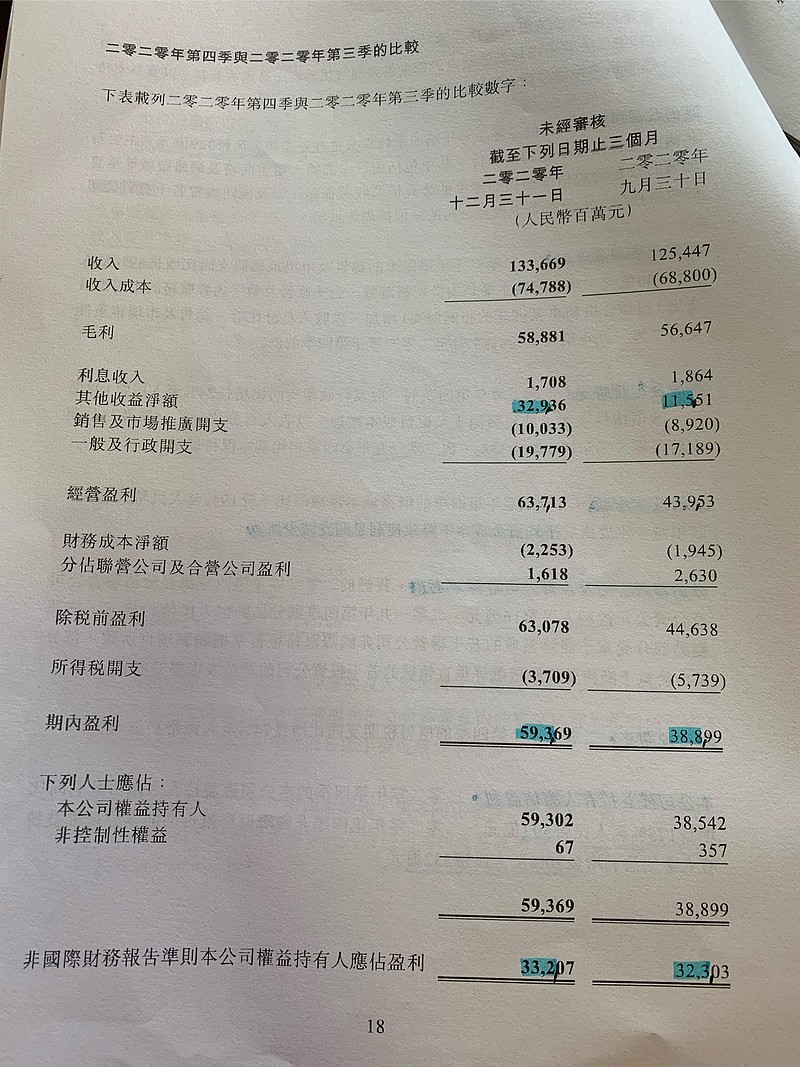

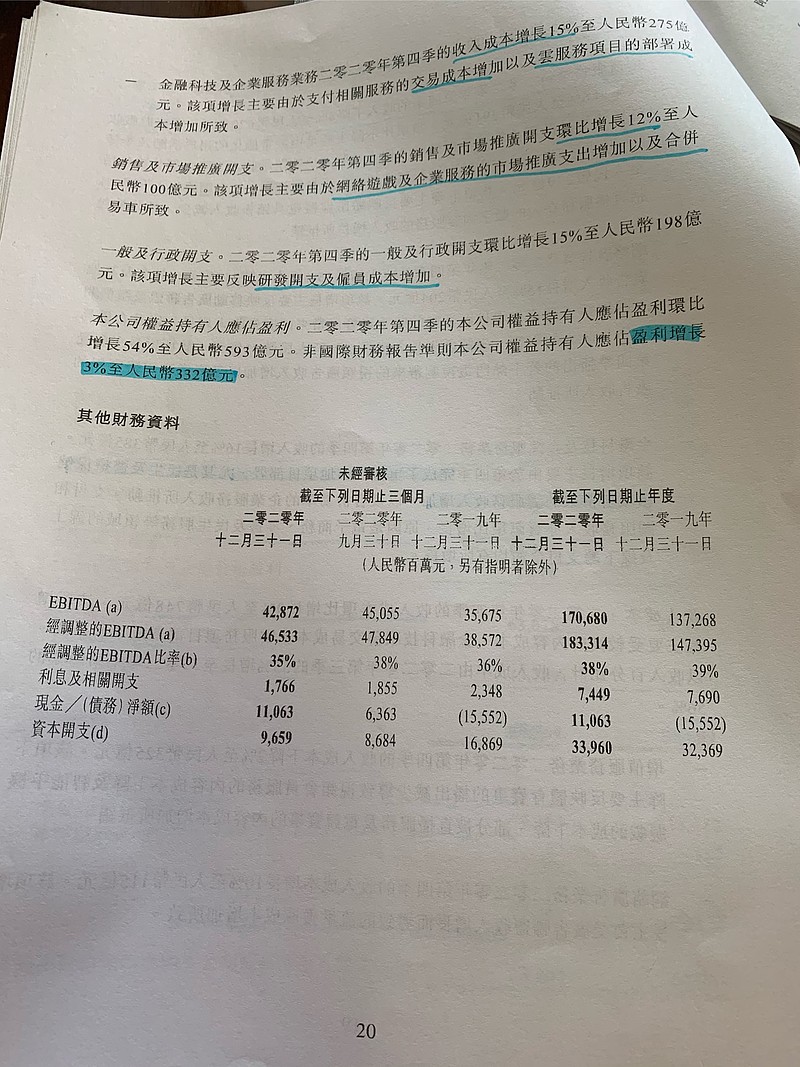

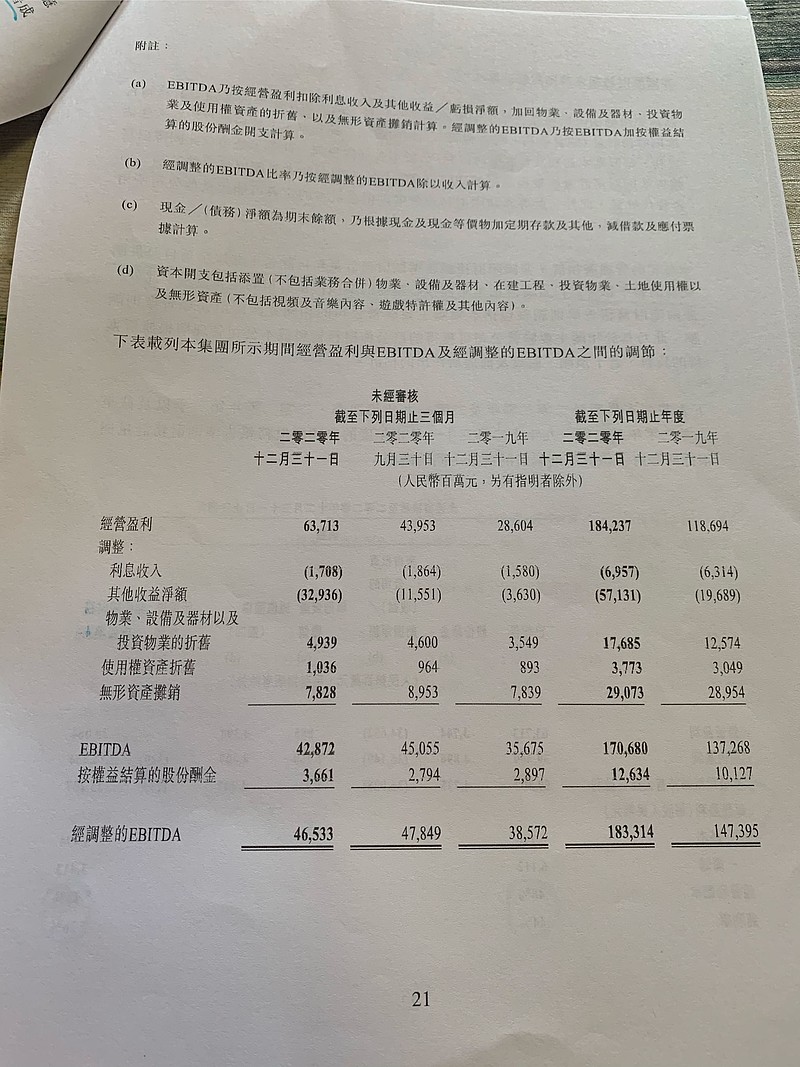

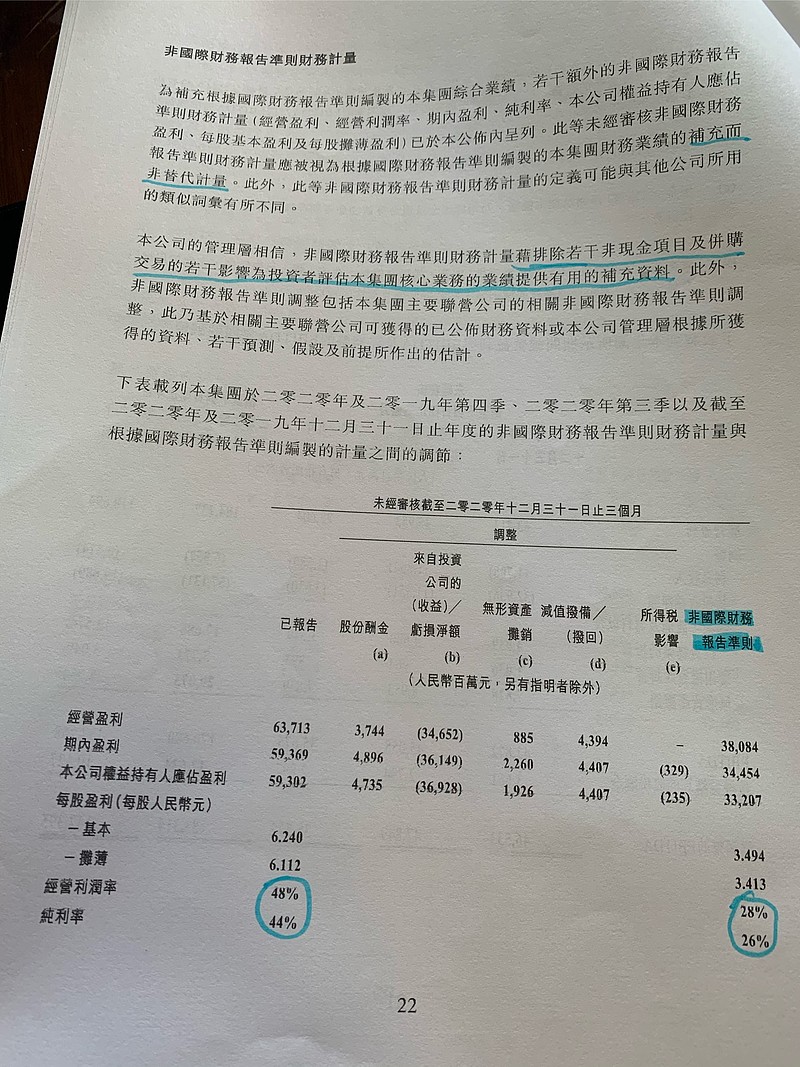

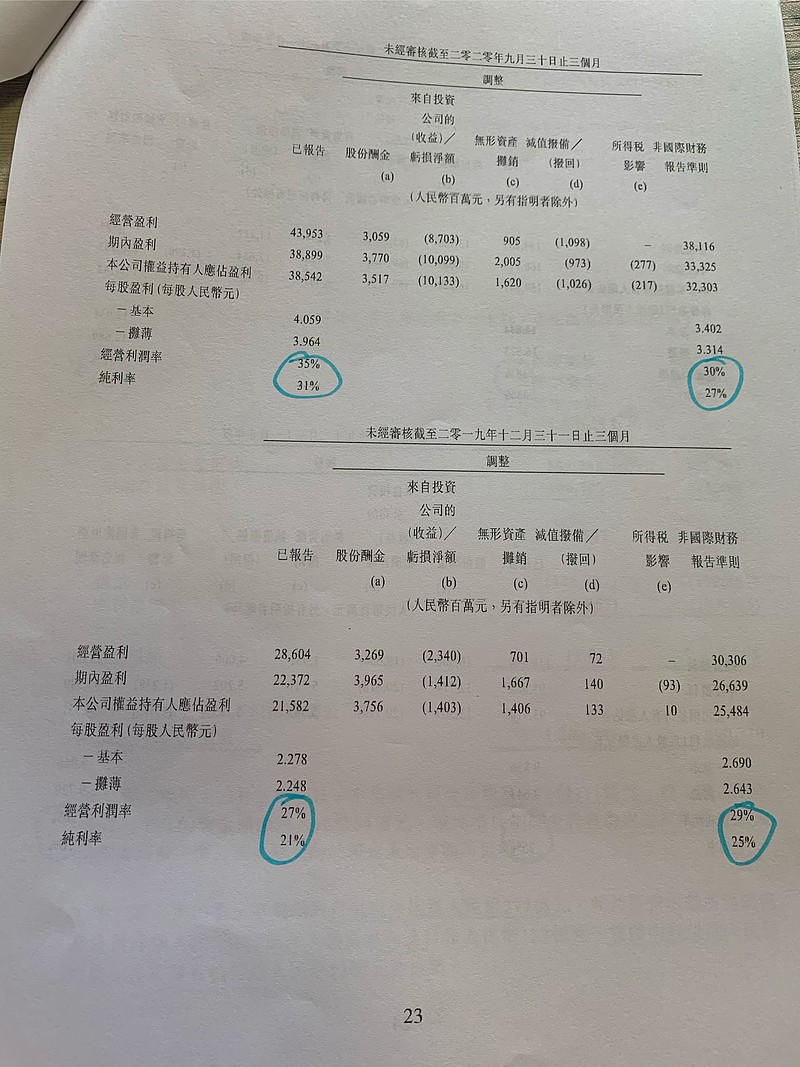

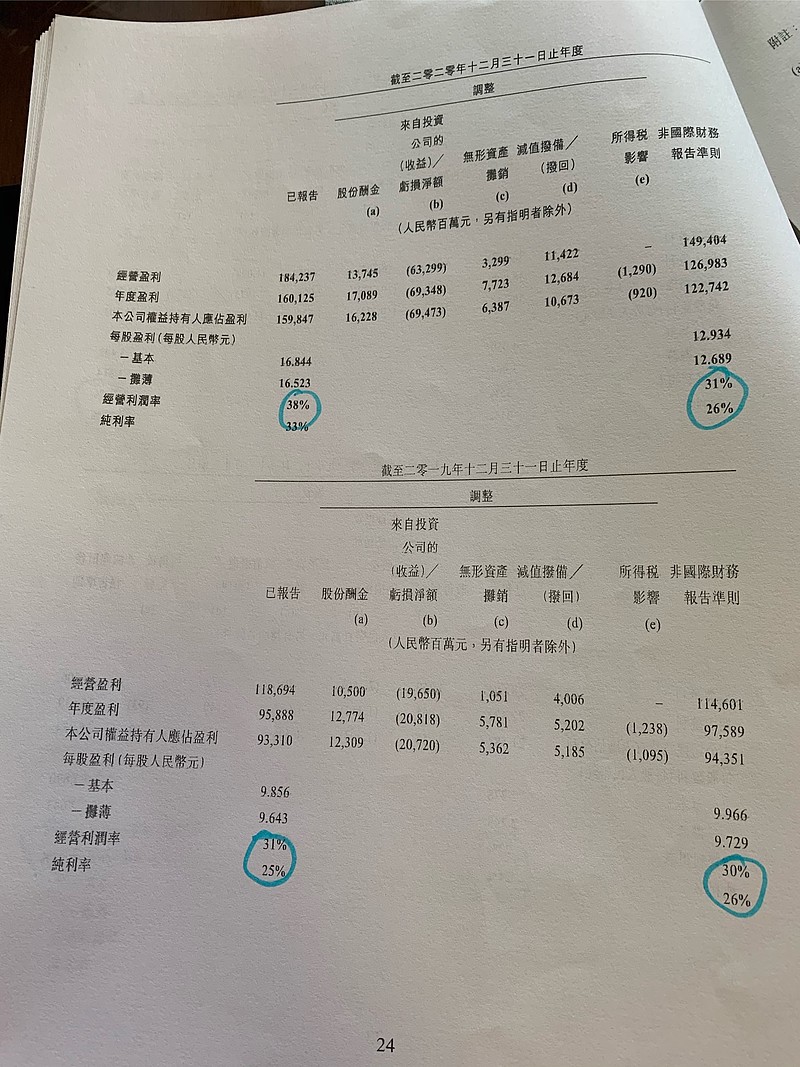

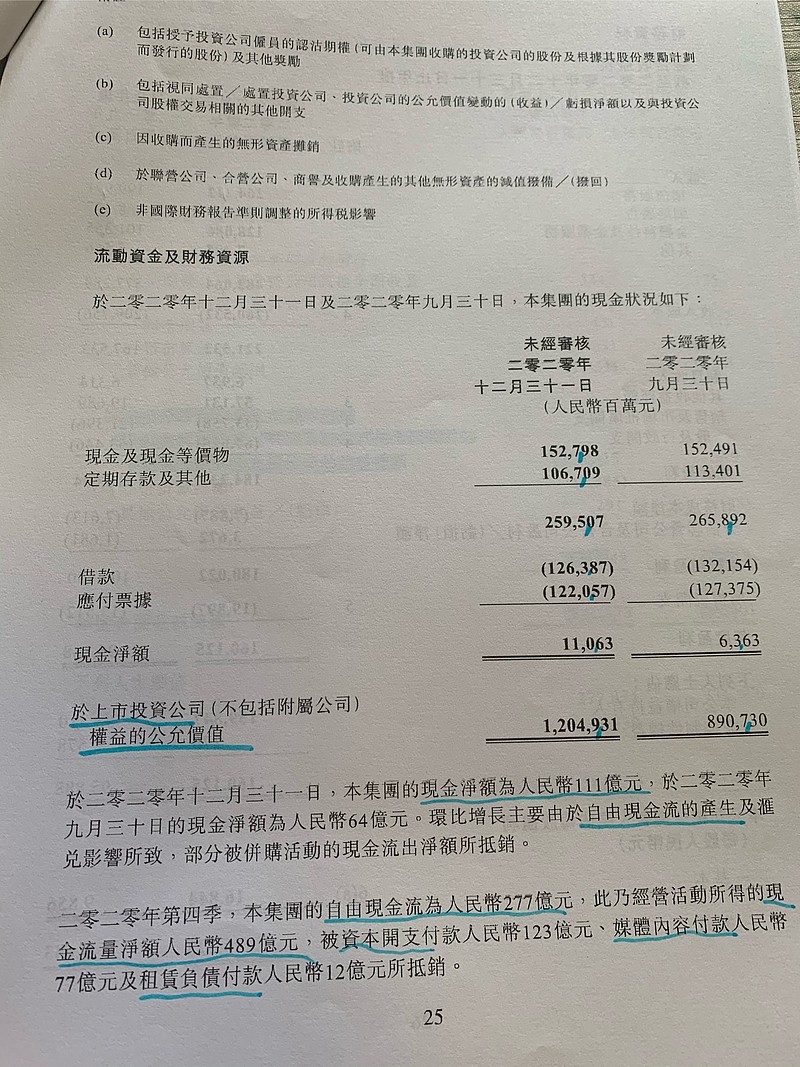

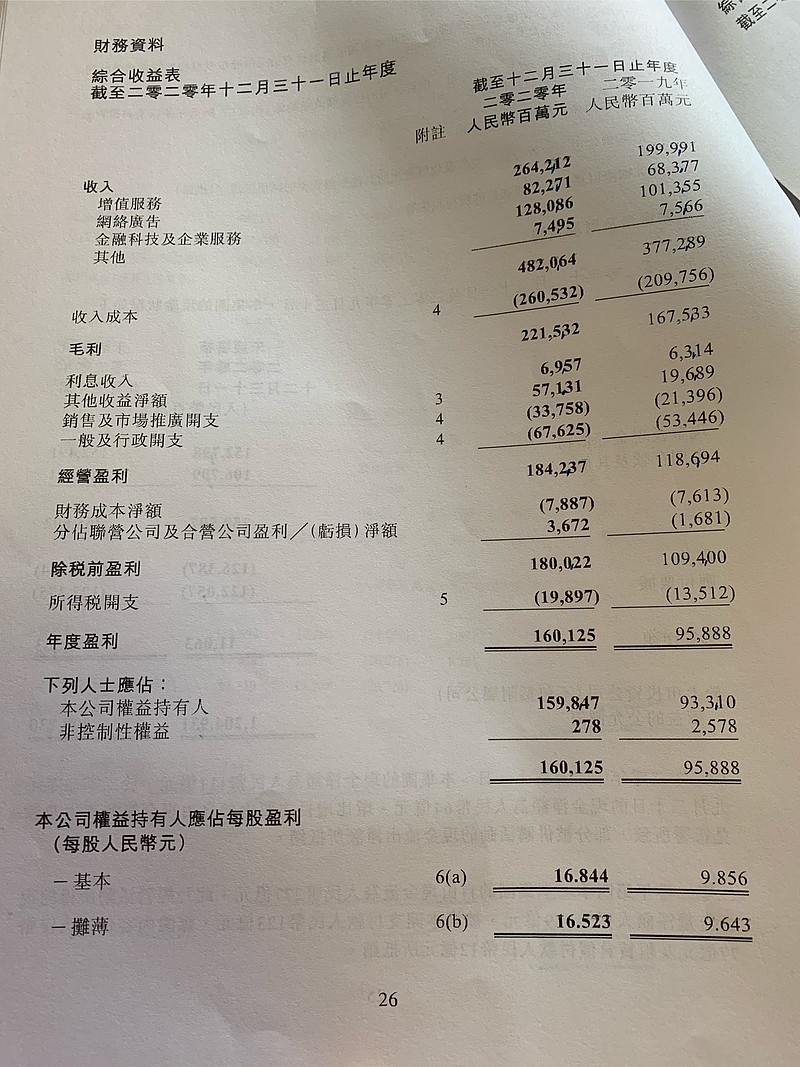

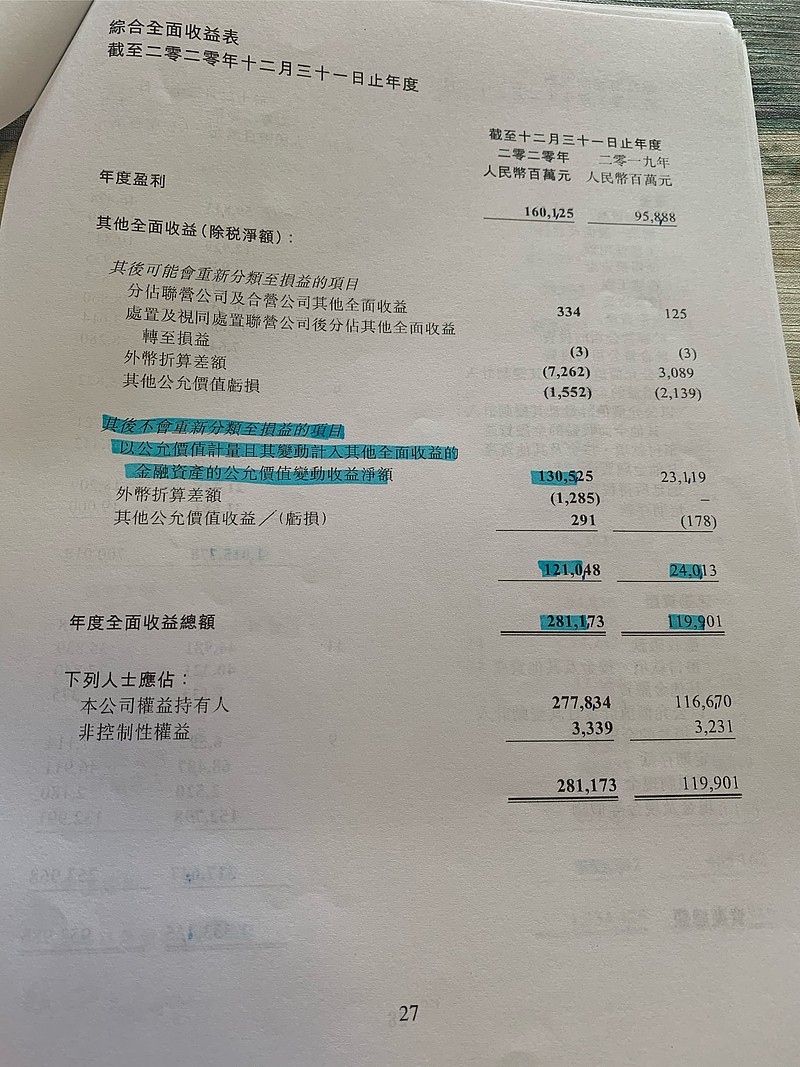

来源:雪球App,作者: 美猪猪持股记录,(https://xueqiu.com/6512723447/175609534) 看财报总给人一种很复杂的感觉, 而港股的财报因为是繁体字 看起来感觉脑阔更疼 眼睛更花~ 不过想想自己投入的钱 还是看看吧 算是对它负点责 本文会根据年报原文,逐一提取重要信息,并附带一丢丢个人随想。 腾讯的电话会议也听了,也会加一些管理层在电话会议里的回答。 满仓企鹅,却是第一次认真看企业的年报。 鹅是不太需要看的, 但还是看看。 有一种如数家珍的感觉, 像是在看自家的娃的作业一样 这种感觉 蛮有意思 那就当做写个作业吧 认真记录一下 所思所想 一起学习,一起进步吧 年报目录 1页2020年四季度财务表现摘要。 2页2020年和2019年的数据对比。 3-9页2020年的经营情况说明 10-13页 2020年和2019年的经营情况对比。 14-17页 2020年四季度和2019年四季度的经营情况对比。 18-25页 2020年四季度和2020年三季度的经营情况对比。 26-34页 2020年度财务资料 35-61页 附注及其他 略……  看港股财报之前,先了解几个关键的专业名词。 1.港股财务报表的期内盈利对应的是a股报表的净利润。 所以,期内盈利=营业利润+营业外收入-营业外支出-减所得税费用=净利润。 2.“本公司权益持有人应占盈利”和“”非国际财务报告准则本公司权益持有人应占盈利”有什么区别呢? 两者对应的分别是IFRS净利润和非IFRS净利润。 国际上的绝大多数公司都按照国际财务报告准则披露业务和财务状况。(港股算国际) 而非国际财务报告准则是公司根据自身情况自行调整,目的是更好暂时公司的实际经营状况。(IFRS) 通俗讲就是监管机构制定了一个范围,让上市公司在这个范围内讲业绩。但有一些公司觉得监管的范围没法把业绩讲清楚,讲到位于是又按照符合自身特征的方式讲了一遍。(非IFRS) 非财务报告准则会更加准确的体现公司价值,因为它能将公司非常规的一次性非经营性支出在报表中剔除,以反映公司实际业务的表现。 在公司营业外一次性支出中,常见的比如员工的股权激励,某项非主营业务突然减值。 在公司营业外收入中,常见的比如投资收益或者其他收益。  在腾讯2020年四季度报里面, 按照国际财务报告准则IFRS净利润是593亿, 非国际财务报告准则 非IFRS是332亿, 后者更加贴近实际经营情况。 因为后者剔除了非常规的一次性非经营性支出和收入。 本文主要看非IFRS的数据, 这样会更实在一点 免得看起来我鹅有些虚胖 因为如果看IFRS的话 增长都是同比百分之一百多的 实际上 四季度收入同比增长26% 净利润同比增长30% 还关注到一个小细节是 收入环比增长7% 净利润环比只增长了3% 不过 这个问题不大  2020年整年度收入为4820亿,同比2019年增长28% IFRS净利润1598亿,同比2019年增长71% 这个看看就好 非IFRS净利润1227亿,同比2019年增长30% 非常满意 随手计算了一下 截止到2021年3月24号收盘 腾讯股价为623.5港币, 按照汇率0.8392来算, 市值是5.98万亿港币, 人民币是值是5.02万亿 按照1598亿净利润计算,31.41pe, 按照1227亿净利润计算,40.89pe, 虽然1598看着更高, 但保守一点还是应该按照1227亿来计算。 主要看主营业务,投资嘛是锦上添花。 目前这个价格其实是蛮合理的 不算高,也不低 赚的是企业成长的钱  2019年股息1.2元港币 2020年1.6元港币 QQ用户持续下降,从2019年的6.47亿下降到2020年的5.94亿 同比下降8.1%。 收费增值服务注册的账户数提升较多,从1.80亿提升到2.19亿 同比上升21.9% 谁说现在没人用朋友圈? 每天仍然有超过1.2亿的用户在朋友圈发表内容。(十分之一哦) 有3.6亿用户阅读公众号文章,(十分之三哦) 有4亿用户使用小程序。(三分之一哦) 2020年通过小程序产生的交易额同比增长超过一倍。  “越来越多的微信用户在朋友圈及聊天中上传个人视频。 用户现在也可以通过视频号公开分享资讯类视频视频号,让品牌及企业扩大受众范围并促进交易。 其中打通小程序对此的成效尤为明显。” 【在电话会议里面也有讲到,视频后给视频领域带来了很多新的创造者。有很多人是第一次成为短视频的创作者。 还有一点是公众号现在也是可以连接视频号的,很多公众号的创作者也会加入到视频号的创作来。 视频号是公域流量和私域流量的更好连接。 会继续不断提升算法推荐。 目前还没有准备好披露具体的数据。 视频号长期会有变现,不过现在还早。 腾讯的原则和铁律是自我克制。】韭菜长的还不够旺,不着急割  (美猪猪:不管是第一次成为短视频的创作者,还是第一次习惯使用短视频的用户,都是抖音和快手之前都没有涉及到的群体。微信能提供的用户面确实更广一些 游戏领域还是依然王者。 《王者荣耀》连续两年荣登全球手机游戏畅销榜榜首。  在2020年第四季度, 18岁以下未成年人在中国网络游戏流水中的占比只有6%, 其中16岁以下未成年人的流水占比只有3.2%。 英雄联盟2020年全球总决赛同时观看人数超过4500万,创下了游戏电竞赛事的收视记录。 英雄联盟手游版《激斗峡谷》的推出,进一步扩大了游戏用户基础。 《绝地求生》连续两年成为海外市场上最受欢迎的手机游戏。 《绝地求生》全球总决赛已成为手机游戏中观看人数最多的电竞赛事。 电竞现在是真的很火啊 弟弟们最爱看英雄联盟的电竞比赛了 电话会议里面也提到了合并虎牙直播带来的一些业绩提升  数字内容方面: 收费增值服务账户数同比增长22%,到2.19亿。 在长视频行业具有领导地位, 视频付费服务会员数达到1.23亿, 主要受益于热门动漫ip及剧集的推出。 在微视播出的微剧大受欢迎,录得以数10亿计的视频播放量及社交媒体评论量。 音乐服务会员数也持续增长。 网络广告方面: 微信朋友圈内,效果广告主可以将广告连接到小程序,以提升他们的销售转化率。 【在朋友圈打广告,直接跳到小程序,提高销售转换率,简化销售流程,这样是不是也可以提高小程序商家用户数?让更多的商家使用小程序。 现在又加上视频号,公众号,全部都打通 不仅商家可以在微信平台上更好的销售,还能更好的提供服务 对于零售的行业来说,确实很好啊】  金融科技方面: 金融科技服务的战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而非追求规模。 在电话会议当中,管理层也反复强调金融服务100%合规。 一直都在进行非常严格的风险管理 在金融服务这一块一直是非常的自我克制,自我约束,而且没有向学生发放贷款。 在法规出来之前就已经设置了很高的门槛, 之后也会积极地拥抱法规,帮助行业更好的发展。 在金融服务这块始终保持非常谨慎的态度。 在电话会议中也提到关于反垄断的问题,管理层回答说,大家越来越关注政府法规,一家公司越来越大,互联网对于大家来讲越来越重要的时候,监管是在所难免的,而腾讯总是强调要完全合规。 在跟监管部门更多的沟通之后会比以前更合规。 有任何法规的改变都会跟进,会做的更好,符合社会对于企业的期许,不会辜负社会对于公司的期望。(电话会议真的是强调了无数遍,要合规,合规,合规 在云及其他企业服务方面: 「腾讯会议」成为中国最大规模的独立云会议应用, 最近发布的企业版腾讯会议在能源、医疗及教育行业提升了渗透率。 目前企业微信已经成为远程办公不可或缺的通讯工具,目前服务超过550万企业用户,使其并与超过4亿微信用户连接。 会继续投资云计算基础设施及技术,发挥在通信及效率办公方面的优势。 关于云服务方面,在电话会议中也提到了在云发展的过程中,主要的一个问题是,寻找企业的需求, 受疫情影响,有加速催生企业线上发展的需求。 线上发展从一个可选项变成了一个必须项, 这一定程度上可以刺激企业关于云方面的需求, 腾讯目前在各个行业领域都可以给出一些比较成功的案例。 对发展新用户会有一定的推动作用。 (但总的来讲,应该还是任重道远不要抱太高期望,说不定企鹅也能后来者居上  环境、社会及管治措施方面: 可持续性对本公司的战略及运营发展至关重要,我们一直将社会责任融入公司的产品和服务中。 维护用户隐私及数据安全是腾讯的首要任务。 升级了未成年人健康上网保护体系,帮助家长防止未成年人过度使用互联网服务。 腾讯健康码在疫情期间协助用户安全有序的交通出行, 也通过微信支付,小程序等数字化解决方案帮助企业维持业务经营。  通过微信及QQ,帮助老年人及弱势群体跨越数字鸿沟。 推出「为村」计划以推动乡村振兴,现已连接超过1.6万个村庄及250万村民。 (说到这个 想到一个姑姑也开始用微信了  2019和2020年度的比较数字: 收入4820亿 收入成本-2605亿 毛利2215亿 利息收入69亿(好多~ 其他收益净额571亿 经营盈利1842亿 联营公司及合营公司盈利/(亏损) 36亿 2019年是亏损16亿 2020年开始盈利了哦 除税前盈利1800亿 (强 所得税开支198亿 年度盈利1601亿 本公司权益持有人盈利1598亿 非国际财务报告准则本公司权益持有人应占盈利收入 1227亿  11. 各项业务占总收入的百分比基本没有什么变动 增值服务占了半壁江山 而且增值服务也是属于增长比较快的项目,2020年同比增长32%,一共是营收人民币2642亿。 其中,网络游戏的收入增长更为迅猛,增长36% 至1561亿。 手机游戏的收入增长特别的快。电脑pc端的游戏收入有所下降。 电脑端的收入只是手游的三分之一了。 还是手游方便呀 过年回家 大人小孩 要么刷视频要么就是玩游戏…… 社交网络收入增长27% 主要是由于虎牙的直播服务 音乐及视频会员服务增长 以及游戏虚拟道具销售增长所致。 广告业务2020年的收入同比增长20%。 (广告业务好像一直是比较难的一块,能够保持20%都有一点点难的样子。) 主要来自教育,互联网服务及电子商务平台等行业的广告组的需求增加。 (2020年疫情刺激了线上在线教育机构的强烈竞争,反而是给腾讯的广告带来了不少的收入。互联网服务和电子商务平台,这些广告主应该都是各类app吧,需要在腾讯上打广告。) 社交及其他广告收入增长29%。 该项增长主要受微信(主要为微信朋友圈)广告库存的增加而带来更多的广告收入,以及移动广告联盟因「视频形式广告」带来的收入贡献所推动。 媒体广告收入下降8%。 主要是腾讯视频的广告收入下降。 (长视频越来越难了吗) 金融科技及企业服务业务2020的收入同比增长26%。 该项增长主要反映在扩大的用户基础和业务规模推动下,商业支付,理财服务及云服务的收入增长。 (这块业务因为包含了支付,理财和云服务,所以这26%到底是哪一块业务贡献了多少也不得而知。 如果说是金融理财贷款这些保持在20%的增长应该算是比较理性克制的了。大众对于云服务的增长要求比较高 可惜没有公布)  12. 收入成本这块还算正常吧? 内容成本挺高的  13. 其他收益净额571亿 主要为非国际财务报告准则调整项目,包括因若干投资公司(如社交媒体,网络游戏,电动汽车及电子商务等垂直领域)的估值增加而产生的公允价值收益净额。 销售及市场开支同比增长58%,增长的比较多主要是在网络游戏的市场推广支出增加以及近期合并的影响,以及支持包括短视频云医疗解决方案,在线教育及远程办公等在内的长期战略措施的市场推广。 但销售及市场推广开支在总收入的百分比2019年是6%,2020年也只有7%。 (应该主要是合并要花钱,然后腾讯会议呀这些目前都还是免费为主的,这些推广也是挺费钱的。为了长期战略。短期支出一点不算啥,后面就可以开始收钱了。) 联营公司及合营公司盈利人民币37亿,2019年是亏损17亿人民币。 该项变动主要反映若干联营公司的非国际财务报告准则调整项目,以及电子商务等垂直领域的若干联营公司业绩表现提升。   14.15 2020年四季度和2019年四季度的对比 很多内容与2020和2019年对比相似, 比较亮眼的是2020年四季度海外游戏收入同比增长43% 还是游戏好出海一些呀 社交及其他广告收入增长25% 这项增长主要反应广告主对微信朋友圈资源以及对移动广告联盟提供的「定制化应用内广告」解决方案的需求增加。 定制化!  16 金融科技及企业服务业务2020年第四季度的收入同比增长29%。 随着我们于民生服务、金融服务及互联网服务等垂直领域市场地位的加深,以及我们于2020年第四季度开始合并易车的企业服务收入,我们的企业服务收入出现强劲的同比增长。 收入成本: 以收入百分比计算,2020年第四季的收入成本为56%,跟2019年第四季度相比基本保持稳定。  17. 其他收益净额 2020年第四季度就有329亿 比主营业务的净利润还多…… 从2020年开始 其他收益净额不断增加哦 按照国际财务报告准则 2020年四季度同比增长175%,非常的高,但实际上按照非国际财务报告准则是同比增长是30%。  18 2020年四季度和2020年三季度的对比。 2020年四季度收入环比三季度增长7%,但利润只增长不到3%。 2020年四季度的总盈利是637亿,三季度是437亿,但主要的差别在于其他收益净额的差别,而在经营的盈利当中,四季度是332亿,三季度是323亿。  19 增值服务业务2020年第四季度的收入下降4%,网络游戏收入下降6%,社交网络收入下降2%。这里在电话会议上有讲到,季节性原因,四季度是游戏的淡季。例如像圣诞活动或是跨年活动的一些收入递延需要在一季报才会有体现。 网络广告业务2020第四季度收入增长15%。媒体广告收入增长19%。 金融科技及企业服务社20204季度收入增长16%,该项增长主要由于第四季完成了更多的本地项目部署,尤其是民生及医疗保健领域所带来的云服务收入增加。 支付相关收入也贡献环比增长,原因是电子商务,零售及民生服务等领域的线上及线下总支付金额均有所增长。    20-22 非国际财务报告准则财务计量借排除若干非现金项目及并购交易的若干影响为投资者评估本集团核心业务的业绩提供有用的补充资料。 在国际财务报告准则中2020年四季度的经营利润率是48%,纯利率是44%。 但在非国际财务报告准则中2020年四季度经营利润率是28%,纯利率是26%。  23 在国际财务报告准则中2020年三季度的经营利润率是35%,纯利率是31%。 但在非国际财务报告准则中2020年三季度经营利润率是30%,纯利率是27%。 在国际财务报告准则中2019年四季度的经营利润率是27%,纯利率是21%。 但在非国际财务报告准则中2019年经营利润率是29%,纯利率是25%。  在国际财务报告准则中2020年的经营利润率是38%,纯利率是33%。 但在非国际财务报告准则中2020年经营利润率是31%,纯利率是26%。 在国际财务报告准则中2019年的经营利润率是31%,纯利率是25%。 但在非国际财务报告准则中2019年经营利润率是30%,纯利率是26%。 2019年因为没有计算什么投资收益,所以是比较正常的~ 从2020年开始,往后可能也会有越来越多的投资收益计算进来,还是要客观一些看待。  雪球上显示的市盈率是按照国际财务报告准则来的,也就是算上投资的了~ 其实有失偏颇~ 应该会有不少人觉得,哦那腾讯现在才30倍市盈率很便宜啊~ 而并不会去想去看30倍市盈率是怎么算出来的~ 投资收益不能等同于经营收益~ 不能给到同样估值~ 所以如果按照经营收益的估值,目前其实是40倍市盈率~ 而且现在腾讯金融及企业业务占总收入的27%,不说企业服务,这其中有不少是金融业务,这部分的业务可以给到比较高的估值吗?比如30-40倍? so…这么算下来,虽然目前重仓腾讯,但如果今年不涨或者跌一些,我也可以接受的~ 想想2020年3月出2019年年报前一天,350+加仓的到今天620,收益也算蛮高了~ 现在想想2020年11月586加仓腾讯,其实也算有点高了,后面有很多次有更好的买点,当是是我冲动了~ 不过也确实没有更好的标的,而且习惯性满仓,所以也没什么,放长来看也真的没什么,如果拿的足够长的话。 总得来讲还是要保持理智和平常心吧~ 再看好再喜欢再重仓的股票,也要能够抽离出小股东的身份,客观的去看待这家公司。 多看看,多想想,别着急,少决策。 买卖之前反复念10遍 哈哈哈哈~   25. 集团现金情况 现金及现金等价物以及定期存款及其他共2595亿,现金净额是110亿。 于上市投资公司权益的公允价值2020年三季度是8907亿,而四季度是12049亿。 2020年集团的现金净额是111亿而环比增长主要是由于自由现金流的产生及汇率影响所致部位被并购活动的现金流出净额所抵消。 (额~赚到的钱都拿出去并购了嘛~ 2020年第四季度,集团的自由现金流是2277亿。 此乃经营活动所得的现金流量净额人民币489亿,被资本开支付款人民币123亿、媒体内容付款77亿及租赁负债付款12亿所抵消。 (媒体内容真贵啊~不过2020年四季度经营利润332亿,现金流量净额489亿,自由现金流277亿,现金流情况还是蛮好的~   27. 2020年综合全面收益表: 其他全面收益: 其其后不会重新分类至损益的项目 以公允价值计量且其变动计入其他全面收益的金融资产的公允价值变动收益净额1305亿… 而2019年这个数字是231亿… 所以这部分的收益已经超过了2020年经营的全年收益1227亿……  28 资产部分 非流动资产 无形资产1594亿 于联营公司的投资2976亿 于合营公司的投资76亿 以公允价值计量且其变动计入损益的金融资产1659亿 以公允价值计量且其变动计入其他全面收益的金融资产2130亿 非流动资产合计10157亿。 流动资产 应付账款449亿 预付款项403亿 定期存款684亿 现金及现金等价物1527亿 流动资产合计3176亿。 资产总额13334亿。 (企鹅真是大象呀~)  29. 2019年递延收入609亿 2020年递延收入828亿   30-31 综合权益变动表。2020年。 2020集团保留盈利5384亿。 2018保留盈利2996亿。 2019保留盈利3846亿。 保留盈利又称保留盈余, 是指企业从历年实现的净利润中提取或形成的,留置于企业内部的积累, 包括盈余公积和未分配利润两个部分组成。 指公司历年累计之纯益, 未以现金或其他资产方式分配给股东、转为资本或资本公积者; 或历年累计亏损未经以资本公积弥补者。 保留盈余是连结损益表与资产负债表之股东权益的一个科目。 保留盈余=净利润+(或净亏损减)期初保留盈利-向股东派发的股息。 保留盈余用途有扩充营运规模,投资于新的企业或回购股票。   32-33 综合权益变动表,2019年。  34简明综合现金流量表 2019年投资活动耗用现金流量净额1161亿。 2020年是1819亿 真的是钱都拿去投资了呀~  想到啥写啥系列~ 总的来讲,企鹅是符合我的预期的~ 保持20%以上的增长就很满意。 太细节的东西也没有必要去关注, 因为市场是一直在变化的, 不可能什么东西都在你的掌握当中, 只要大的方向没有出大问题就可以了。  看了看企鹅的财报, 感觉企鹅的东西还是比较容易懂的, 没有什么太复杂的。 内容也不多 挺精简的 没有想象中复杂

这次发年报之后没有看其他人的分析 主要就是想看看 当自己亲自去看这份成绩单的时候 自己到底是怎么看待的 怎么想的 而不是别人怎么看待 怎么想 别人的只能作为一个参考 一定要有自己的想法  企鹅从2020年末收盘564 到2021年初 最高770 现在又回到620 短期内有如过山车一般 市场情绪随时在变 但公司一直是那个公司 既然承认自己没有能力高抛低吸 那就耐心持有 无惧波动 在时光的长河里 这些波动 不过是水面上的涟漪而已 祝企鹅越来越好  祝大家都越来越好  $腾讯控股(00700)$ #腾讯全年净利润增逾7成# #2021雪球投资炼金季# #美猪猪2021持股记录# |

【本文地址】

今日新闻 |

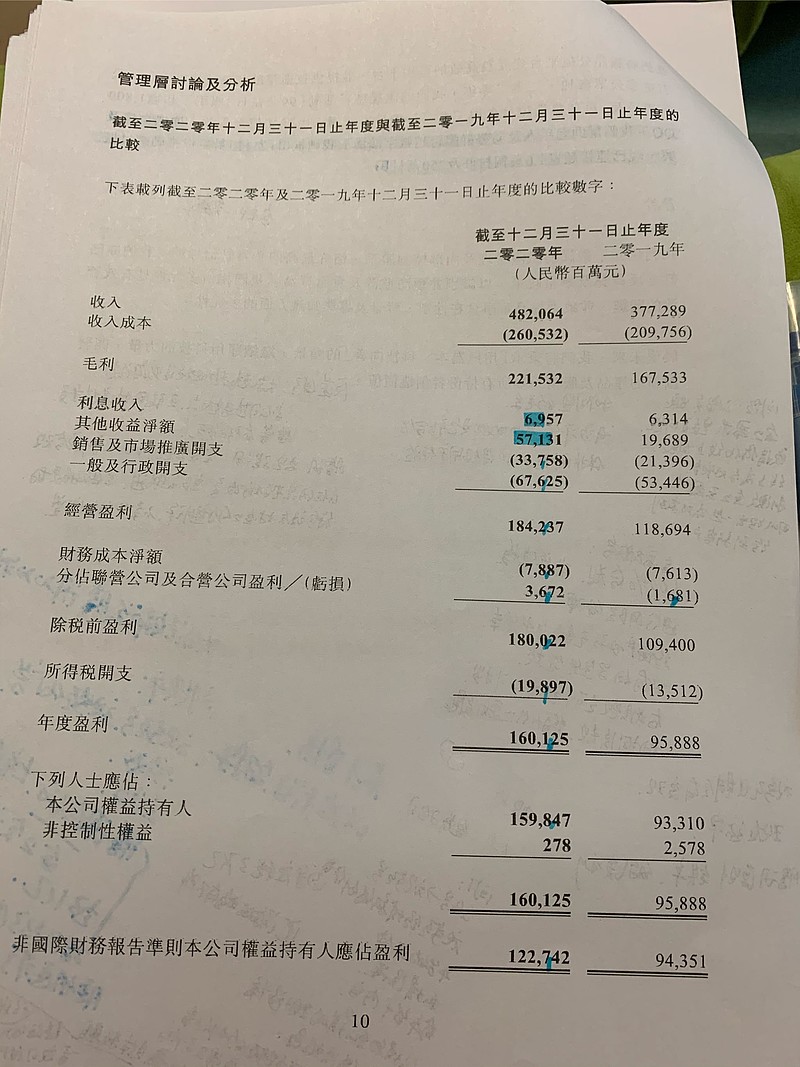

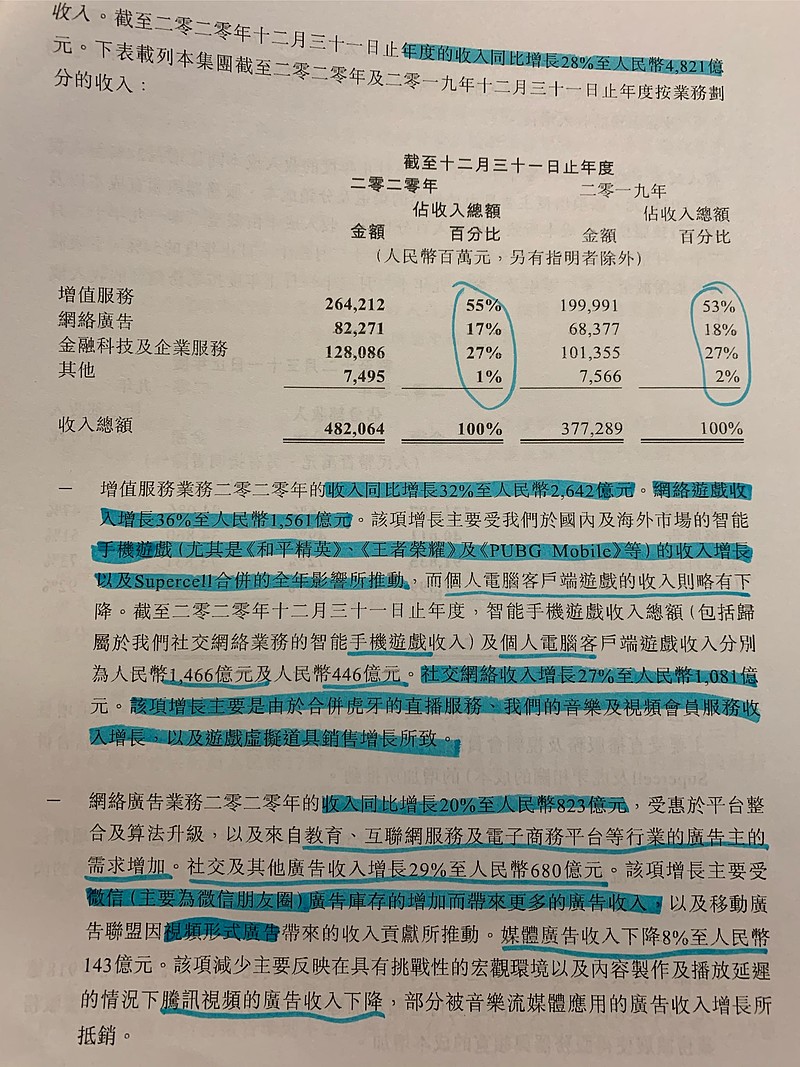

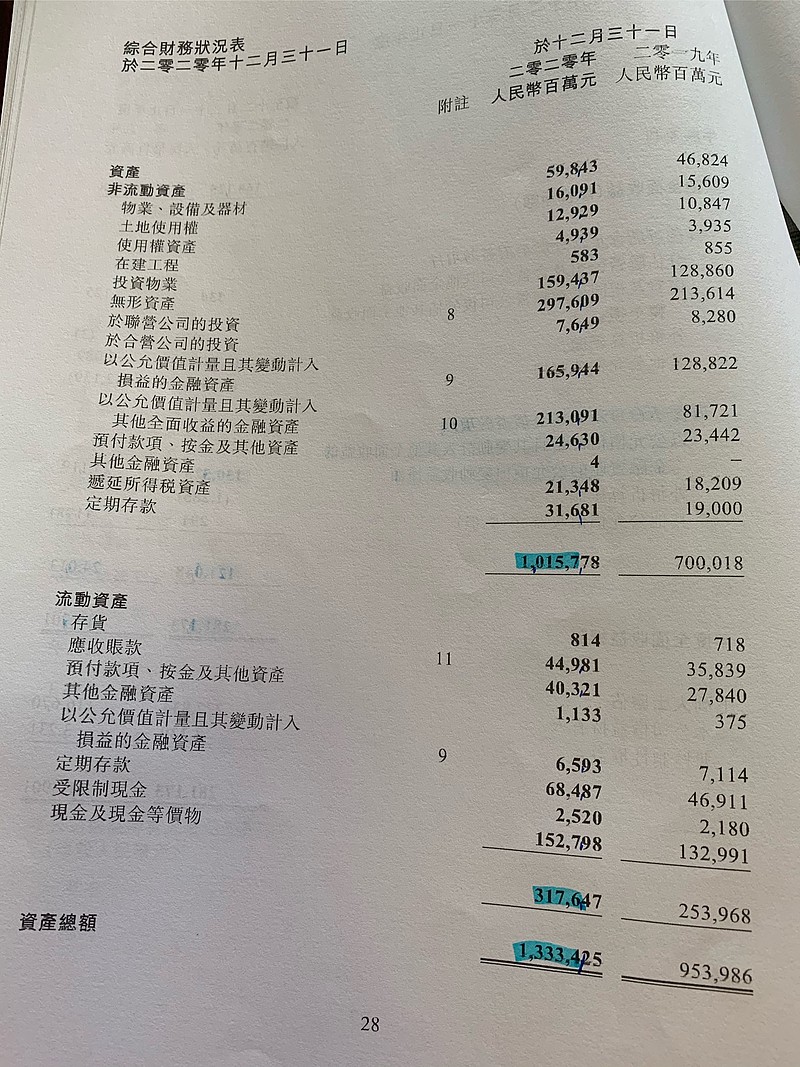

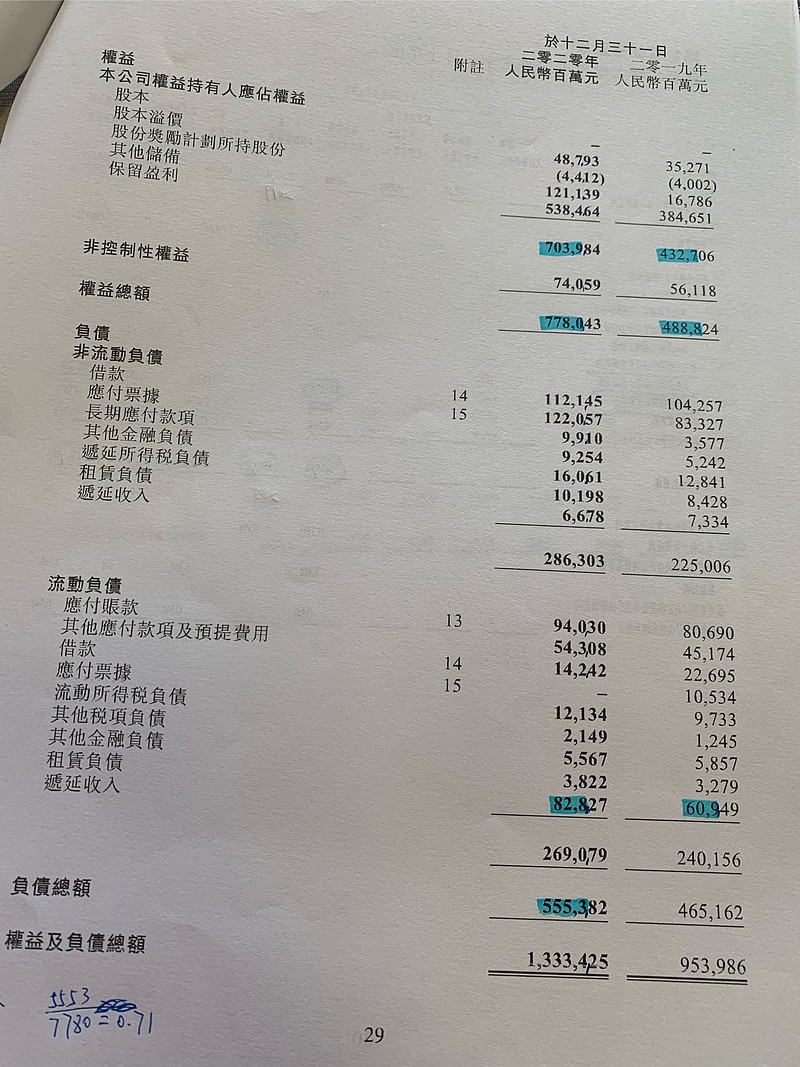

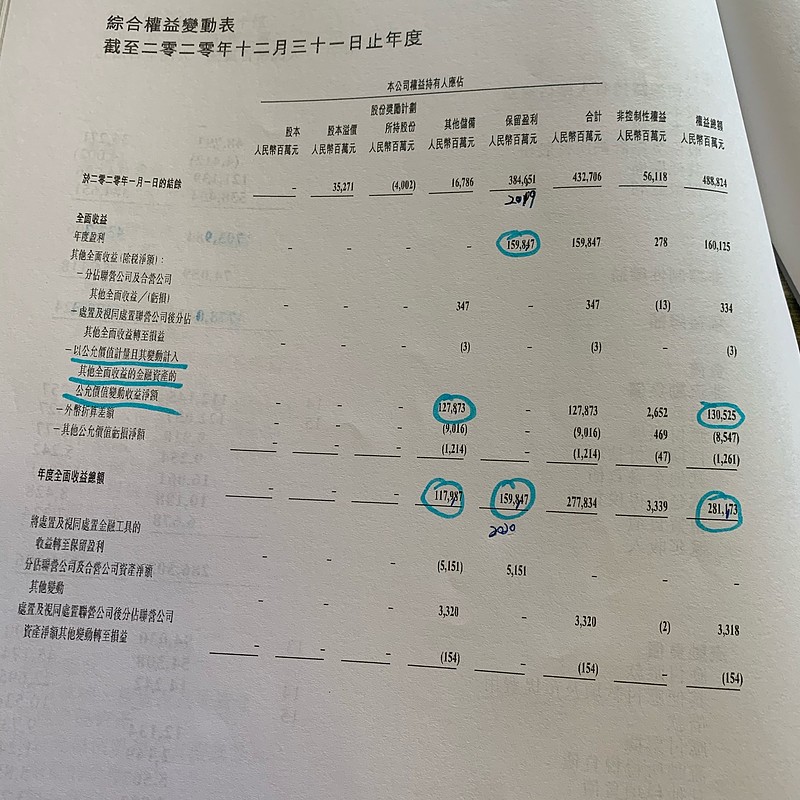

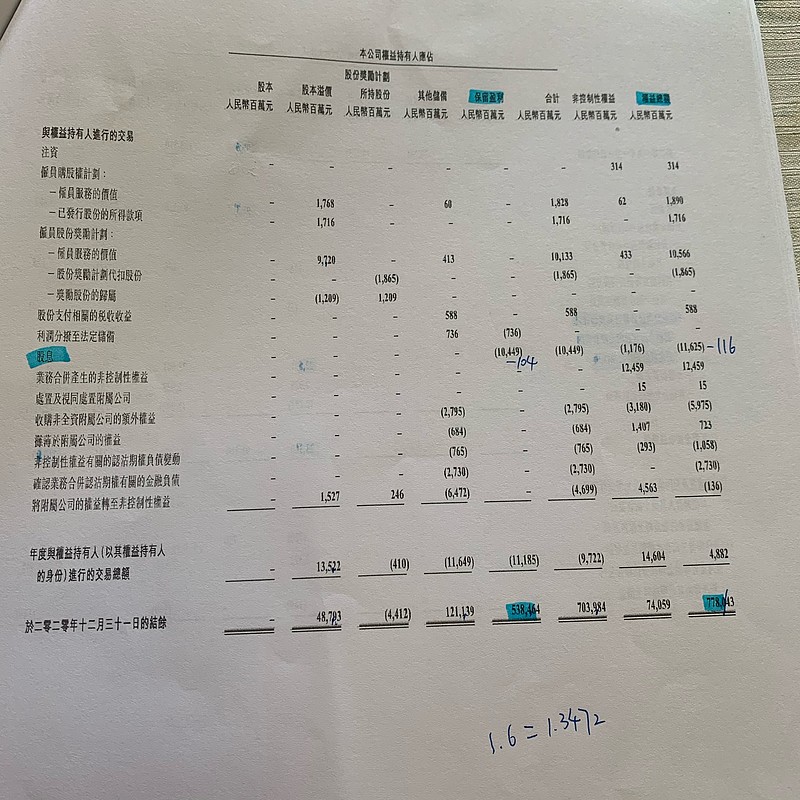

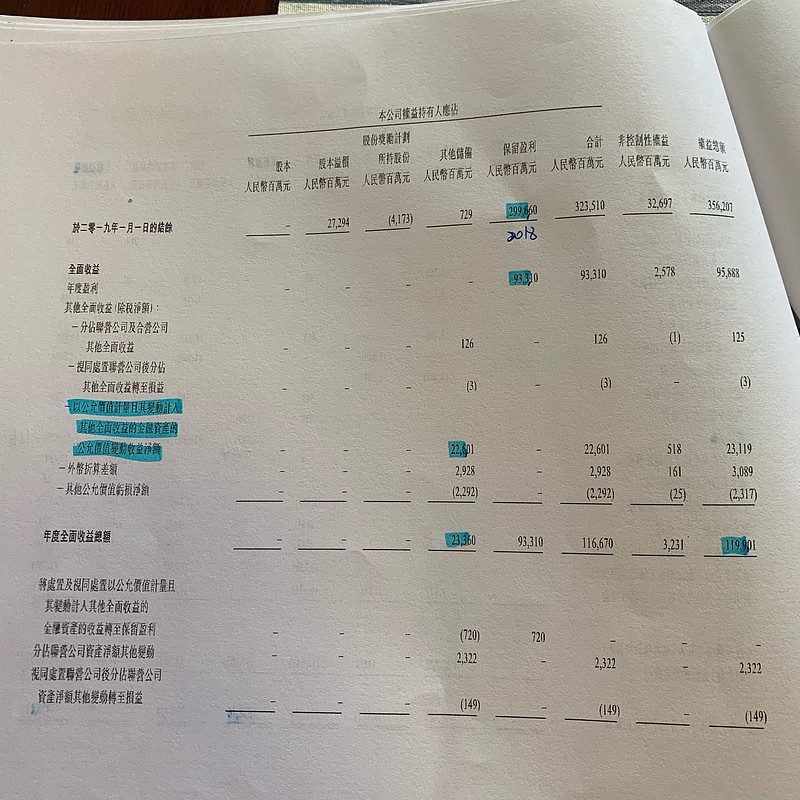

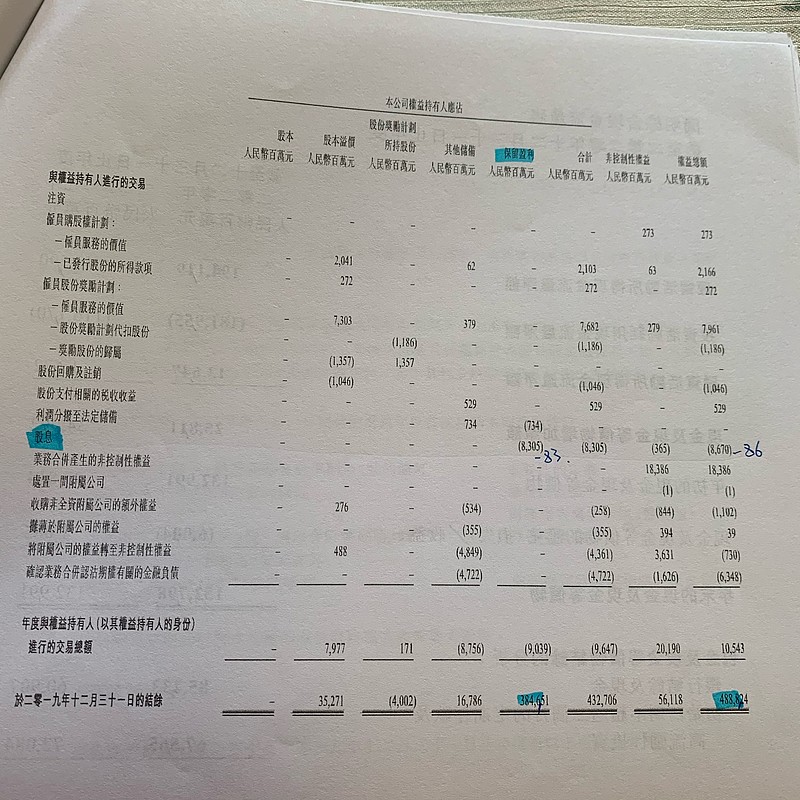

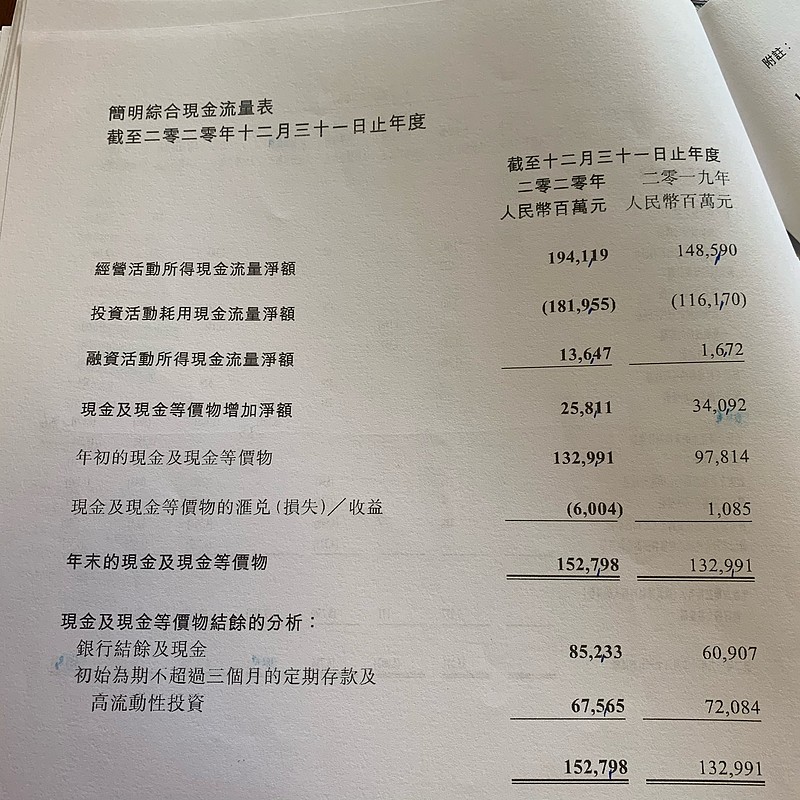

推荐新闻 |