这就是中国最繁忙的高速公路,一年路费能收50亿 这就是中国最繁忙的高速公路,一年路费能收50亿简介 宁沪高速 是中国最繁忙的高速路之一,年通车次可达1.26亿辆,也是中... |

您所在的位置:网站首页 › 手机密码怎么锁不了屏了 › 这就是中国最繁忙的高速公路,一年路费能收50亿 这就是中国最繁忙的高速公路,一年路费能收50亿简介 宁沪高速 是中国最繁忙的高速路之一,年通车次可达1.26亿辆,也是中... |

这就是中国最繁忙的高速公路,一年路费能收50亿 这就是中国最繁忙的高速公路,一年路费能收50亿简介 宁沪高速 是中国最繁忙的高速路之一,年通车次可达1.26亿辆,也是中...

|

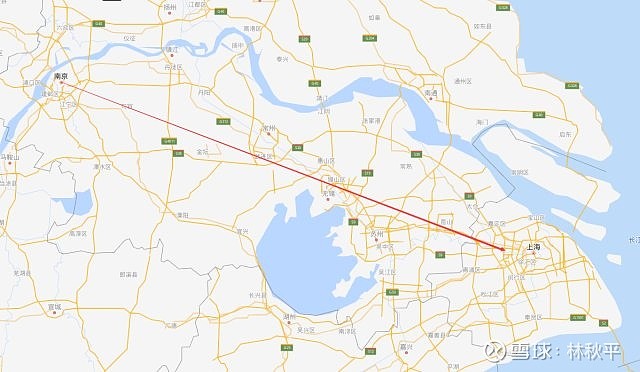

来源:雪球App,作者: 林秋平,(https://xueqiu.com/5197958478/133256449) 这就是中国最繁忙的高速公路,一年路费能收50亿 简介 宁沪高速是中国最繁忙的高速路之一,年通车次可达1.26亿辆,也是中国唯一一条长于300公里的双向八车道高速公路。不仅是南京至上海区域内的重要通道,且从中国北部、中西部进入长江三角洲的流量均汇集于此。而此条交通要道则归属于宁沪高速(600377)公司,凭借此条要道,宁沪高速公司一天可坐收1371万元,一年可坐收50个亿。

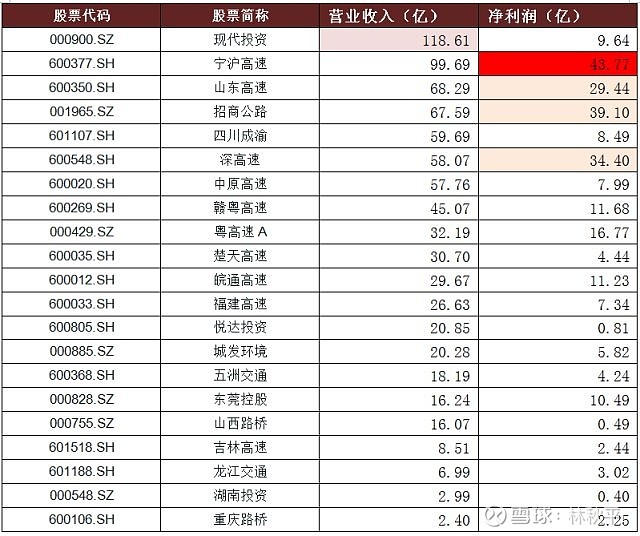

路桥公司 过去我是不喜欢路桥公司的,因为很多公司业绩一般,直到看到宁沪高速的经营数据。 我们就以一组数据来开始今天分析; 以下是上市公路公司的2018年的经营数据;

从数据中可以看出,营业收入最高的是现代投资,第二是宁沪高速。 但是,虽然现代投资营业收入高达118.61亿元,可净利润却仅为9.64亿。 而宁沪高速虽然营业收入略低于现代投资,但净利润却高达43.77亿元,是现代投资净利润的4.5倍。并且是高速路公司当中净利润最高的,这就是今天要重点分析的公司。 高速路公司的业务其实很简单,先修条高速公路,然后再公路两边建个收费站,收入就来了,就是这么简单。 而且公路只要你在这里建了,别人就不能在这里建,如果位置好,那么每天就可以大把大把的收钱。 在高速路上市公司当中,其实宁沪高速的高速路收费可以说是最多的。 因为,虽然现代投资的营业收入最高,但是现代投资公司关于交通运输辅助业的收入仅为25.1亿元,仅占公司营业收入的21.2%,是远远比不上第二的宁沪高速。 而宁沪高速,2018年的公路收费是74.6亿元,比第三名山东高速的营业收入还高。 因此,宁沪高速公司的公路收费收入排名其实是第一的。 虽然其他公路公司关于公路收费占营业收入的比例具体是多少不了解,但是宁沪高速的公路收费收入比除了现代投资以外的其他公司的营业收入都高,而现代投资的公路收费收入又比不上宁沪高速,所以在公路收费上,宁沪高速在上市公司当中是排第一的。 宁沪高速的核心资产是宁沪高速公路,这条高速公路是从上海到南京的高速路; 宁沪高速处于中国经济最大达的地区之一,也是中国最繁忙的高速公路,据说年通过车次可达1.26亿辆,同时也是中国唯一一条长于300公里的双向八车道高速公路。 光这条路,宁沪高速公司一年就能收到50个亿的收入,太厉害了。

1、宁沪高速 宁沪高速公司成立于1992年,主要从事投资、建设、经营和管理沪宁高速公路江苏段及其他江苏省境内的收费路桥,并发展公路沿线的客运及其它辅助服务业。 宁沪高速管理的是宁沪高速路中的江苏段,虽然只是一段,但其实基本上算是整条宁沪高速公路,因为另外一段“上海段”非常短。 宁沪高速的起点是上海,终点是南京,这条路分为两段,分别是江苏段和南京段,宁沪高速全长274公里,而上海段仅长25.87公里,江苏段占比90%,也就是说大部分都掌握在宁沪高速手里。 宁沪高速江苏段于1996年建成通车。

高速路公司赚不赚钱,因素有很多,例如公路建设成本、公路所处位置、地理环境等非常重要。 如果这条高速路是在经济高度发达,人口稠密的区段,并且是交通要道,那么自然会很赚钱。 但如果是在人烟稀少,经济落后的地方,平时也没什么车路过,那么自然会亏钱。 而沪宁高速公路沿线所经过的上海、苏州、无锡、常州、镇江、南京等城市都处于中国经济最发达的苏南地区,地势平坦、人烟稠密,区域内交通往来频繁。 而且,不仅是南京至上海区域内的重要陆路通道,从中国北部、中西部进入长江三角洲的流量均汇集于此,所以宁沪高速是中国大陆最繁忙的公路之一。 说到这里你就能理解为什么宁沪高速公司一年可以在这条路上收50个亿。 1997年宁沪高速公司在香港上市,筹集资金人民币40.69亿元,投资建设锡澄高速公路和广靖高速公路; 2001年宁沪高速在A股上市,宁沪高速为公司为江苏交通基建行业唯一的一家上市公司。 2002年宁沪高速成功建立一级美国存托凭证(ADR)。 由于宁沪高速是中国大陆最繁忙的公路之一,伴随经济的高速发展,自然很快面临拥堵问题。 于是在2003年,江苏段投入了105亿元,启动双向八车道的扩建改造,这次扩建于2006年1月全线竣工通车。 宁沪高速扩建工程进度、投资和质量控制等多方面刷新了我国高速公路建设的纪录,工程质量代表了我国高速公路扩建工程的最好水平。 并且在2003年江苏省政府同意延长沪宁高速公路(江苏段)收费经营期5年,由原来的2027年6月27日延长至2032年6月26日。距离现在大概还有13年到期,如果一年能够收费50亿,那么这13年还能收650亿。 至于说13年之后怎么办?公司可以再建设其他的公路。例如,公司现在在主攻五峰山大桥项目。 而且公司也不是一棵树上吊死,截止2018年,公司收费的公路多达13条。公司管理的公路里程已超过700公里。 如果你去看宁沪高速公司的公路布局,你会发现遍布江苏省各地。 除宁沪高速江苏段外,公司还拥有宁常高速、镇溧高速、广靖高速、锡澄 高速、锡宜高速、镇丹高速、江阴大桥以及苏嘉杭等位于江苏省内的收费路桥全部或部分权益。 然后,我们再回过头来看公司的介绍,“宁沪高速公司经营和管理宁沪高速公路江苏段以及其他江苏省境内的收费路桥”,为江苏交通基建行业唯一的一家上市公司。 这下宁沪高速公司的关键词就清晰了“江苏省境内收费路桥”“江苏交通基建唯一上市公司”。

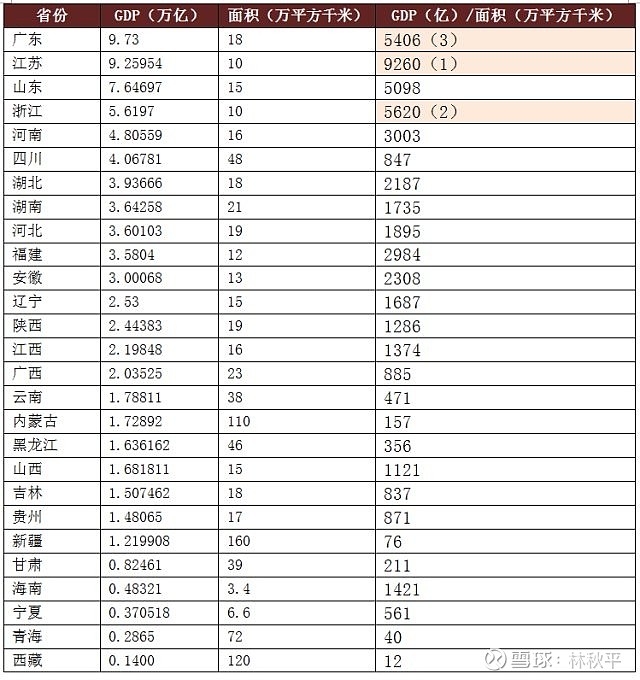

根据2018年数据,江苏省是中国经济第二大省,仅次于广东。2018年全国有两个省GDP超过9万亿,江苏省就是其中的一个。 广东虽然GDP比江苏省高,但是江苏省的面积明显比广东省小。如果考察单位面积GDP,那么你会发现江苏省是排第一的。 居于江苏省强大的经济实力,作为管理宁沪高速公路江苏段以及其他江苏省境内收费路桥的宁沪高速,我们认为未来是有潜力长期保持优秀业绩的。

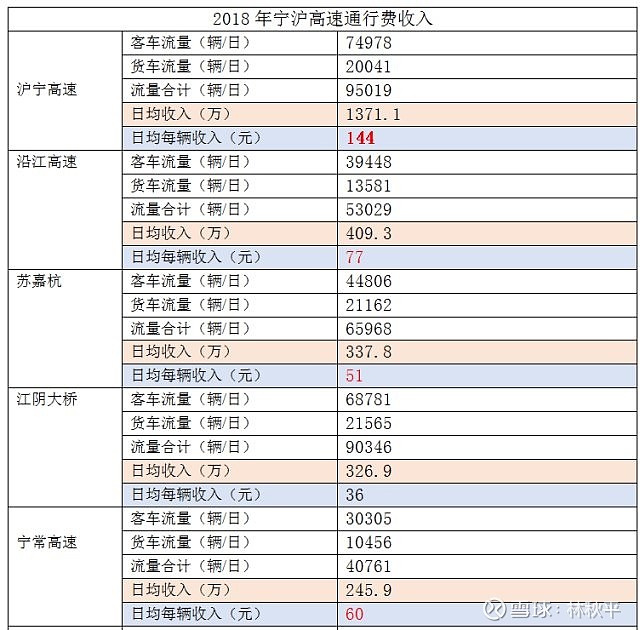

2、公司业务 宁沪高速公司2018年营业收入99.7亿,最宝贵的宁沪高速公路收入50个亿,占到公司营业收入的50%,占到公司公路收费收入的67%。 另外,2018年公司实现通行费收入约74.6亿元,通行费收入占总营业收入的74.84%。 截止2018年,公司直接参与经营和投资的路桥项目达到16个,拥有或参股的已开通路桥里程已超过840公里。 在公司管理的这些路桥上,绝大部分通行的车辆都是客车; 2018年客车流量占比约 78.91%;货车流量占比约为 21.09%。 其中,核心道路沪宁高速日均流量95019辆,日均通行费收入约1371.1万元,也就意味着平均每辆车收144块。

从收入数据上来看,宁沪高速公司收入超过10个亿的高速公路有宁沪高速、沿江高速、苏嘉杭、江阴大桥,另外宁常高速的收入也不低。

镇丹高速于2018年9月30日开通。

宁沪高速公路

宁沪高速路是宁沪高速最核心的资产,这条路的收费占了公司公路收入的半壁江山。 沪宁高速公路于1991年1月开工,1996年9月15日实现全线通车。 工程总投资额:上海段21.6亿元,江苏段62.1亿元。 起点:上海的真北路立交桥; 终点:南京的马群立交桥;

宁沪高速全长274公路,上海段长25.87公里,江苏段全长248.2公里。江苏段占比90%,江苏段就属于宁沪高速公司的。 根据宁沪高速公司的数据,日均每辆车的收费是144元,大约是0.6元每公里。 2003年江苏段投入了105亿元,启动双向八车道的扩建改造,于2006年1月全线竣工通车。 2008年上海段也开始实施扩建改造,并于2009年完工,至此沪宁全线均为双向八车道公路。

沿江高速 宁沪高速公司收入来源第二大的是对沿江高速的收费,预计一年能够带来15个亿的收入。 沿江高速公路是指沿江而建的高速公路,与沪宁高速公路和苏嘉杭高速公路连接形成苏南地区“干”字型高速公路主骨架。

沿江公路西起江苏省常州市,经江阴市,张家港市,常熟市,太仓市,东接上海市A5高速。

苏嘉杭高速公路 苏嘉杭高速公路预计一年能够带来12个亿的收入,还是相当可观的。

苏嘉杭高速公路是苏州 “一纵三横一环十射”高速路网的‘一纵’,南北走向,北接苏通长江大桥,南接浙江乍浦,苏州段全长100km双向4车道,途经常熟董浜、古里、白茆、唐市 沙家浜,相城区阳澄湖、湘城、太平、元和,工业园区娄葑,吴中郭巷、良种场,吴江松陵、同里、八坼、黎里、平望、盛泽等18个乡镇,江苏段全长100公里,双向四车道。

江阴大桥 江阴长江公路大桥,通称江阴大桥。 预计每年收入12个亿。 江阴大桥桥型采用主跨为1385米的钢悬索,是我国第一座跨径超越千米的特大型钢箱梁悬索桥,建成时在已建桥梁中位列中国第一、世界第四。 江阴长江公路大桥于1994年开工建设,1999年10月建成通车。

宁常高速 宁常高速一年预计能获得10亿左右的收入。 宁常高速公路起于南京市溧水区柘塘街道,接在建的宁宣高速公路骆家边枢纽,止于常州武进区鸣凰街道常州南互通,与在建的南京至太仓高速公路常州至江阴段相接,全长87.259公里。常州段境内全长59.849公里。该工程为双向六车道。全路段共设立溧水北、东屏、天王、茅山、金坛西、金坛东、嘉泽、滆湖北、常州南等9个互通口。 全线设立两大服务区:茅山服务区和滆湖服务区。

沿线与宁宣高速、宁杭高速、扬溧高速、常溧高速、江宜高速互通! 现为常合高速组成部分! 宁常高速公路是规划的上海至武汉国家重点公路的重要组成部分,建成通车后将在常州的横林枢纽与已经通车的沿江高速对接,并与沪宁高速相交。

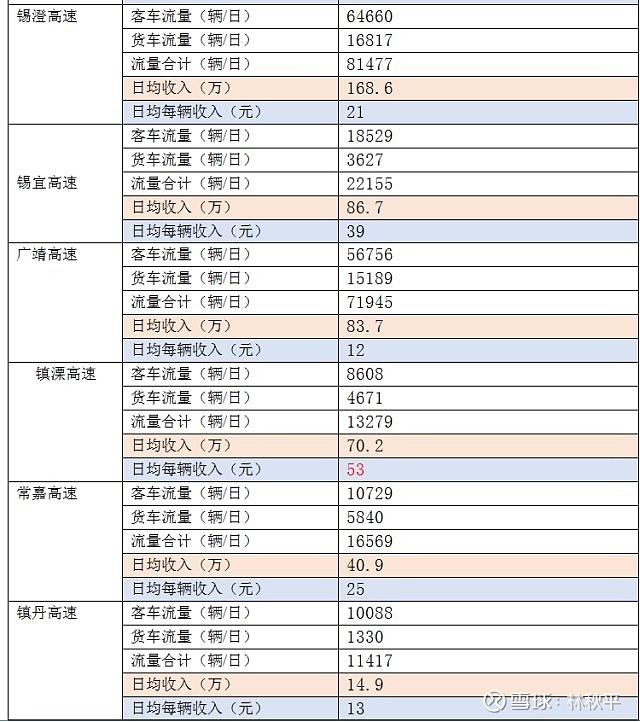

锡澄高速 锡澄高速一年收入大概6个亿; 锡澄高速公路是同江至三亚、北京至上海国道主干线的共线部分。 北起江阴长江公路大桥,穿越江阴、锡山两市11个镇,南接沪宁高速公路,全长35公里。

锡宜高速 锡宜高速每年收入预计3亿元。 锡宜高速公路是江苏省干线公路网"四纵四横四联"的第四联,起于无锡市北部堰桥镇,接锡澄高速公路,向西南经钱桥镇北,陆区镇南,漕桥镇北,和桥镇南,止于宜兴市西的新街镇接宁杭高速公路,路线全线约70公里。

镇丹高速 镇丹高速项目于2018 年9月30日正式建成通车,线路北起泰州大桥南接线大港枢纽,南接沪宁 高速丹阳新区枢纽,全长 21.63 公里,是江苏省首条绿色循环低碳示范公路。 该项目的建成,对于促进江苏沿江地区的开发,完善区域高速公路网络具有重要意义,同时有望成为公司新的利润增长来源。

五峰大桥山 公司在经营以往公路的同时,也在不断的加大对路桥的投资。 例如截止2018年,五峰山大桥项目已经累计完成投资约人民币64.77亿元,占项目总投资约53.68%;

2018年,公司在建工程为100.88亿元,占到公司总资产的20.95%,这些在建工程有20多个,但是大部分工程投资都是集中在五峰山大桥项目,因此这也是当下公司工程的主攻方向。

五峰山长江大桥位于泰州长江大桥和润扬大桥之间。桥北位于镇江市高桥镇,桥南位于镇江大港新区五峰山脚下。大桥主跨达1092米,全长6409米。 五峰山长江大桥是世界荷载最大的公铁两用悬索桥,其搭载的公路、铁路车道数量和重量,都分别远远超过国际同类桥梁,刷新多项世界纪录。 大桥设计分为上下两部分,上部为8车道高速公路,下部为四线高速铁路通道。 五峰山长江特大桥世界上荷载最大和设计速度最快大桥。 2018年5月15日,五峰山长江大桥4号主塔顺利封顶,是世界首座高速铁路悬索桥。 截至2019年5月10日,五峰山长江大桥主缆架设全部完成 。预计2020年,五峰山长江大桥具备开通运营条件。届时,连云港至南京将由目前的8小时缩短至2小时左右,连云港至上海也由11小时缩短至3小时左右,扬州、镇江等地将融入上海1小时经济圈。这又将助力宁沪高速进一步增长。

配套服务 通常高速路公司除了收费,还会有一些辅助业务。例如公司可以在公路旁边建一些广告牌,然后还能获得一些广告收入。 2018年宁沪高速公司、交通控股、新华传媒、京沪公司、东方经管公司、东方路桥公司共同出资人民币2.68亿元组建了传媒公司。 2018年公司实现广告及其他业务收入约6211.6万元。 另外,还可以在公路旁边设置一些服务区,建一些餐厅以及小超市。 宁沪高速公司的配套服务主要包括沪宁高速沿线六个服务区的油品销售、餐饮、商品零售及其他相关业务。 2018年,公司实现配套服务收入约14.42亿元,其中,服务区租赁收入约1.83亿,; 油品销售收入约人民币11.94亿元,占配套服务总收入的约82.83%。

房地产 除了公路业务,宁沪高速还做了一些房地产业务,不过占比并不是很大。

3、业绩

公司净利润从2015年开始总体呈现向上趋势,由于公司收入来源主要是公路收费,因此公司业绩增速与车流量增长速度以及公司新建公路速度有关。 而2018年公司客车流量继续保持稳定增长,全年平均增速约 5.83%;全年货车流量增长约 1.44%。不过主要的流量还是客车流量,一方面公司车流量保持稳定增长。 另外一方面,五峰山长江大桥即将开通,可能将继续助力公司业绩的进一步增长。 从公司营业成本上看,公司主要的成本是折旧与摊销,还有就是财务费用。

从公司业绩构成来看,有两个地方明显需要关注,其中在公司的营业成本里,折旧与摊销非常高,达到13.27亿元,占营业总成本的24%,因此需要关注公司资产的情况。 第二,公司的财务费用相当高,2018年财务费用是5.25亿,占营业收入的5.3%,占营业总成本的9.51%,因此需要注意公司的债务情况。 首先,我们先来看公司的资产; 作为路桥公司,有的投资者会认为,公司建了很多高速路,然后开始收费,而公司最重要的资产就是这些高速路,因此公司会有很多固定资产,宁沪高速是这样吗?

从宁沪高速的资产构成来看,主要资产是存货、长期股权投资、其他权益类工具投资、在建工程和无形资产。而公司的固定资产仅为18.14亿元,仅占公司总资产的3.77%。 其实,高速路公司修好了高速公路,这条高速公路并非是公司的固定资产。而是公司修好了这条高速公路之后,公司拥有在这条高速公路上收费的权利,而这种收费权就是资产,并且是无形资产。所以你会发现宁沪高速公司固定资产非常少,但是公司的无形资产却非常多。 2018年宁沪高速无形资产为202.8亿元,占公司总资产的42.11%。 例如公司花100亿修建了一条高速公路,修好之后并不是公司固定资产增加了100亿,而是公司的公路收费权,也就是无形资产增加了100亿。 2018年宁沪高速有202.8亿的无形资产,其中公路经营权197.29亿元,占比达到97.28%。 如果公司的资产是大量的固定资产, 那么往往会发生大量的折旧费用。那是不是如果公司的资产主要是无形资产,就不需要折旧费用了? 是的,无形资产是不需要折旧。但是需要摊销,就拿宁沪高速的公路经营权来说,这个经营权是有时间限制的,不是无限期的。这时候,这些资产就需要在这期间摊销掉。 宁沪高速有超过200亿的无形资产,摊销的费用自然是不会少。2018年宁沪高速计提的摊销是12.63亿元,而公司的营业收入是99.69亿元,净利润是43.77亿,摊销占公司营业收入的12.67%,占公司净利润的28.86%。如果没有这些摊销,那么净利润就会增加到50亿之上。 实际上2018年公司经营活动产生的现金流量净额高达57.16亿元,与总资产的比值为11.87%。 除了无形资产,公司主要的其他资产还包括存货、长期股权投资和在建工程。 其中公司存货主要是房地产开发项目,因为公司也有一定的房地产业务,虽然占比不是非常多。 至于长期股权投资,主要是对联营企业的投资。2018年公司的长期股权投资为57.03亿,这些投资的项目很多,一共有10个。但是真正关键的其实就是三个,分别是对江苏沿江高速公路有限公司、江苏扬子大桥股份有限公司和苏嘉杭公司的投资,其中对江苏沿江高速公路有限公司的投资价值高达21.17亿元,对这三家公司投资的价值合计49.38亿元,占总的长期股权投资的86.6%。

最后一项的在建工程,我个人是比较喜欢在建工程的,因为如果公司在建工程多,那么证明公司正在处于快速扩张的状态。2018年宁沪高速的在建工程为100.88亿,占公司总资产的20.95%,这些工程项目超过20个。但是其中关键的就只有4个,最关键的只有一个。

在建公司项目中最关键的是五峰山大桥工程,这个工程截止2018年的价值达到64.77亿元,占在建工程的64%。 由于公司把大量资源用于在建工程,所以导致公司账面上货币资金明显低得多,并且公司还借了不少钱。

例如截止2018年,公司的短期借款、短期融资券、长期借款和应付债券,全部加起来高达154.62亿。 再加上公司的钱大多投到各种项目上去,截止2018年账面上的货币资金仅为6.5个亿。甚至导致公司的流动比率和速动比率都非常的低,尤其是速动比率仅为0.33,流动比率为0.77。 至于说公司会不会因此而陷入财务危机? 我们认为可能性不大! 1、公司基本面良好,可以从多种渠道融到资金,或发债券,或发融资券,或向银行借款。 2、公司每年产生的经营性现金流量净额超过50个亿,如此大规模的现金流量净额,应对100多亿的债务并不困难。 3、公司负债大部分是非流动负债,是长期负债;流动负债仅为68.45亿,而公司每年产生的现金流量净额就可以超过50个亿,所以问题不大。 总体而言,我们认为宁沪高速是一家不错的公司,也正是这样,公司的股价才会无视大盘,走出一个独立上升的行情,成为不断创新高的罕见路桥公司。 截止现在,公司的市盈率为12倍,并不高。 公司的市净率为2.16倍。 虽然估值上并没有特别大优势,不过倒也合理,是值得长期关注的。 |

【本文地址】

今日新闻 |

推荐新闻 |