深度解析:桃李面包(603866)未来的发展空间有多大? |

您所在的位置:网站首页 › 手工作坊的优势 › 深度解析:桃李面包(603866)未来的发展空间有多大? |

深度解析:桃李面包(603866)未来的发展空间有多大?

|

桃李面包的资产负债率极低,货币资金充足,无债务违约风险。公司固定资产占比维持在40%左右,比较健康。

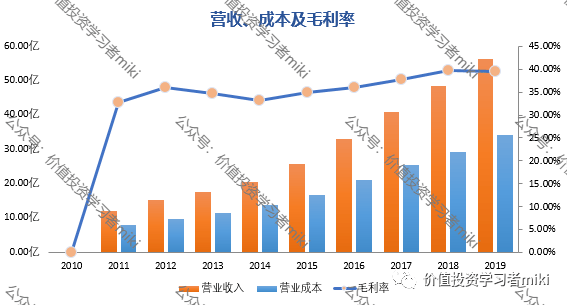

得益于高日配,低返货以及以销定产的经营模式,公司营收增长非常稳定,同时毛利率逐步上升至40%的水平,说明产品竞争力在不断提高。虽然也可看到公司费用率在不断提升,但主要是受限于公司未完成全国布局,经常出现区域产能不够,大范围调货导致运输成本上升所致。

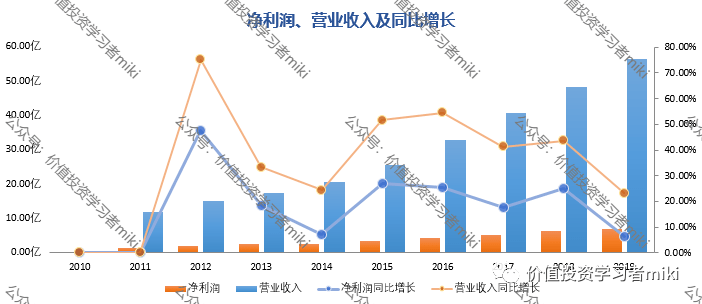

桃李面包近5年平均净利润增速在20%左右,净利润现金含量较高,说明公司经营质量非常优秀。由于产品主打低价市场,净利率还有待进一步提高。 仔细看的话,公司净利润增速是低于营收增速的,主要有以下几个原因: 1、随着公司自15年起在全国范围内扩张建厂,导致公司固定资产折旧持续增加,在财务报表中挤压了利润空间,未来这部分利润会随着折旧降低而慢慢释放; 2、在稳固东北以及华北市场的同时,公司正集中资源打开消费潜力更高的华东以及华南市场,为了扩大市场占有率与销售规模,大力促销必然导致销售费用的大幅上涨。 因此,后市需重点关注公司的产能变化以及华东、华南地区的销售指标变化,从而预先判断未来桃李面包的净利润增长幅度。

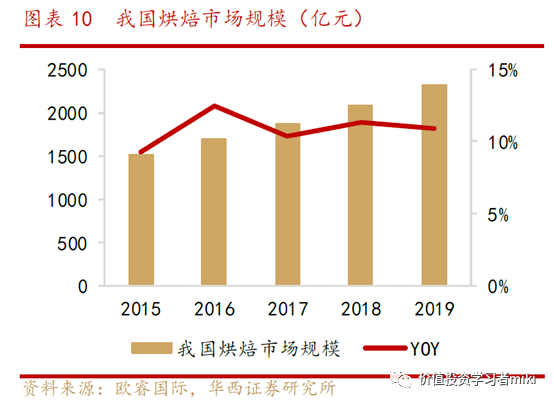

桃李面包ROE近年来维持在18%,资本获利能力较强。同时公司对股东非常大方,分红率极高,19年达到了恐怖的96.4%。 行业分析 烘培食品于上世纪80年代由香港和台湾地区传入大陆,依靠符合年青人群饮食口味而迅速发展壮大。根据欧睿国际的数据显示,2015-2019年我国烘焙市场CAGR为11.3%,是食品饮料行业中成长较快的细分板块之一,预计未来5年仍能以高于10%的增速成长。

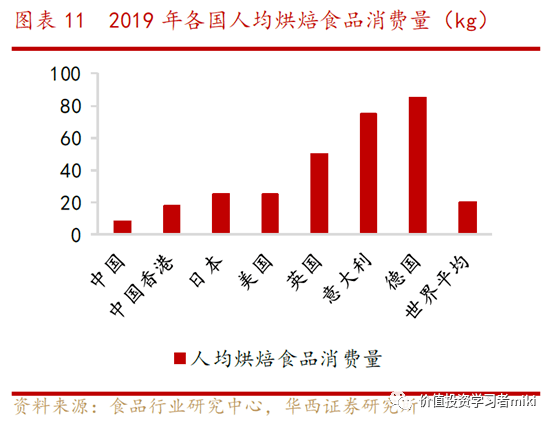

2019年我国烘焙行业零售规模达到2317亿元,成为仅次于美国的烘培食品大国。但从人均消费量来看,19年我国人均烘焙食品消费量仅为7.4kg,世界平均为19.6kg,饮食习惯相近的中国香港地区为17.5kg,日本为24.5kg,而西方国家如美国人均烘焙食品消费量为25.1kg,英国49.3kg,意大利74.8kg,德国84.2kg,可以看出国内的烘培市场可能会有数倍的成长空间。

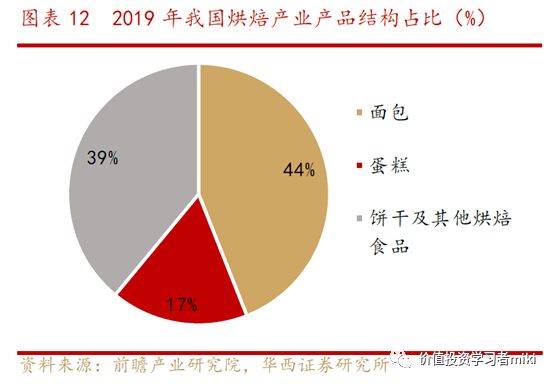

面包是烘焙食品行业最重要的组成部分,2019年面包在烘焙食品的产品结构中占比约44%。零售规模达到404.11亿元,年增速约为11%。

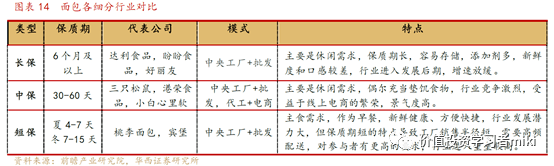

面包制品行业按保质期长短可分为短保、中保和长保,其中短保一般保质期在3-7天,中保则为15-60天左右,长保在6个月以上。 那么问题来了,目前A股4月阶段买什么股票? 3月开始带大家布局的中材节能(603126)和华银电力(600744)到现在都已经实现了翻倍! 还有上周在“公、众、号”分享的长源电力(000966)和菲达环保(600526)跟上的朋友也都吃了一波大肉,这足以证明笔者的实力! 符合战法的个股都是九点半左右发出,提前建仓布局,下周我准备计划低吸一只高质量的涨停妖股,符合下一轮市场炒作的热点,现在处于底部区间震荡蓄势,等待一根放量阳线,该股目前已被游资机构重仓,正是拉升时机,下周一正是建仓的好时机,短期内预计有130%以上的涨幅 有兴趣想一起入场的朋友来 溦灬信 · 搜:YO 加Lin 加796。注茗;4月初,即可,大家一起跟上这一波节奏吃肉! 早期国内面包制品为方便运输以长保为主,但由于长保面包其保鲜度、口感、防腐剂添加等方面明显不如短保面包,目前消费趋势显示为短保产品逐渐取代长保产品,使得短保面包的市场份额不断提升。

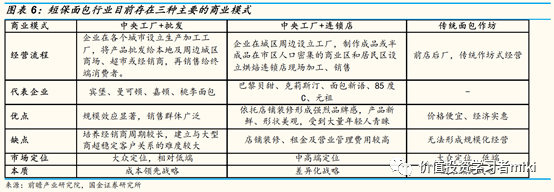

短保面包的生产经营模式方面目前国内主要有三种:其一是在销售区域设立中央工厂,对本区域产品进行统一生产和集中配送,将产品以批发的形式销售给商场超市和经销商,这种模式通过标准化的产品和包装提高生产效率,增强规模效应,桃李、曼可顿、嘉顿等都属于此种模式。 其二是设立连锁面包店,将其开设在城镇人口密集的商业区和居民区,通过可视化操作和专业化的现场加工,最大限度的满足顾客在产品质量、口感和新鲜程度等方面的要求,其代表有巴黎贝甜、面包新语、克莉丝汀等。 最后则是传统的面包作坊模式,同样设立在商超中,通过前店后厂的方式经营,这种模式由于单店边际成本较高,未来可能会逐步被前两种所慢慢取代。

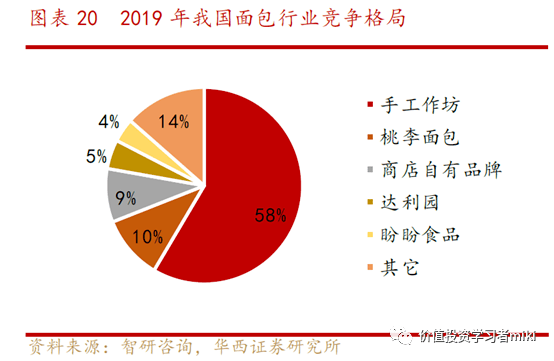

由于面包烘焙行业的进入门槛较低,且产品同质化水平高,近年来各路玩家纷纷入局,竞争企业数量多,除内外资的大型连锁烘焙品牌外,还存在大量中小型烘焙手工作坊,竞争格局十分分散,其中手工门店占据极大市场份额,2019年市占率达58%,行业绝对龙头还未出现。

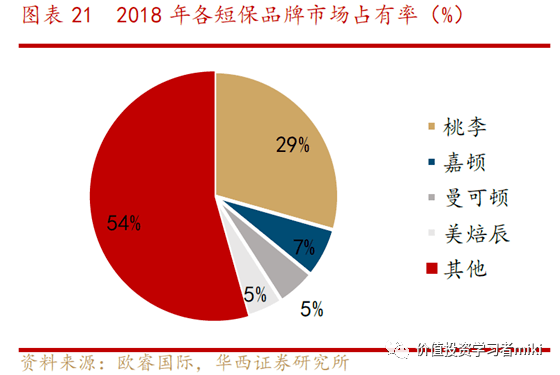

虽然整个烘培行业的集中度较为分散,但是在短保这一细分赛道,行业集中度高于烘培行业。 由于符合健康化食品消费升级趋势,短保行业近年来增速更高。同时因为短保行业对供应链的要求更高,能够匹配的企业数量较少,因此竞争优势更为显著。先进入者在深耕配送体系后享有规模效应,2018年我国短保面包行业CR3高达41%,桃李面包以29%的市占率稳居行业龙头。

就价格而言,长保单价最低,面包房最高,短保价位处于二者之间。目前,国内市场中仍有大量的长保产品,长保产品仍是主流消费。 虽然长保产品在新鲜度、口感和营养方面都不如短保产品,但是比短保每100克便宜2至3元,具有价格优势。而短保产品与面包房制品之间的价格差别比较大:每100克产品短保比面包房便宜4至6元甚至更多,二者面对的是不同层次的消费者,不构成直接竞争。 综上,短保食品是一个具备优势的竞争“赛道”,比长保有未来,比面包房更具性价比,其锁定的消费人群横跨长保和面包房,如果品类不断丰富的话,有望将消费群体最大化。此外,在短保赛道里,桃李的定价并不低,远高过一些杂牌,与国外品牌如曼可顿、宾堡等基本相当,说明公司已经享有了品牌溢价。 与短保面包赛道的主要竞争对手相比,桃李同类产品的价格显著低于外资龙头品牌宾堡和曼可顿,并与秉行低价营销策略而开拓短保市场的美焙辰不相上下。 20年来,桃李“高性价比”明星产品成功赢得了消费者的良好口碑,进一步提升了桃李品牌的美誉度和知名度。高于短保同行的性价比也构筑了桃李的核心竞争力,助力公司市占率节节高升并成为国内短保烘焙的龙头企业。

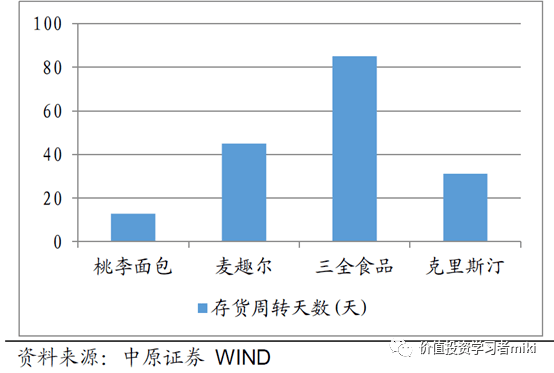

桃李面包有着强大的供应链管理能力,在供应链的保障下,公司的应收账款和存货周转效率在业内表现十分突出。截至2019年上半年,桃李面包、麦趣尔、三全食品和克里斯汀的存货周转天数分别为12.87、44.99、85.05、31.06天,公司存货的周转天数远远小于竞品公司。 公司高水平的周转效率是长期磨合提升管理流程的结果。

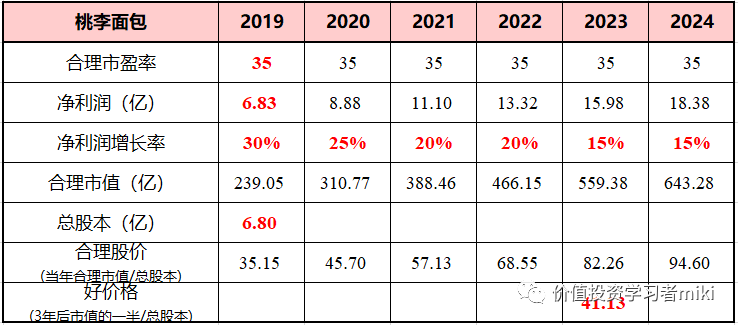

估值分析 如果作为桃李面包的股东,miki认为需要重点关注以下指标: 1、市场占有率的变化。桃李作为短保市场龙头企业,说明其在供应、成本、渠道、品牌均具有一定的优势。 由于行业增长率在10%以上,只要桃李的龙头地位不发生改变,伴随行业成长桃李的业绩增长就差不了,龙头还能享受额外的增长率。因此要重点关注桃李市占率的变化,特别是曼可顿、宾堡等外资企业对其发起的冲击要重点关注。 2、产品毛利率、净利率、费用率的变化。毛利率和净利率直接影响企业收入,桃李的毛利率在逐年走高至40%,但由于其近年来全国扩张的策略,以及持续投入资金打开华东华南市场的缘故,其费用率不断增长,净利率下降到12%。 食品生产企业虽说经营模式并不复杂,但想要具体计算清楚桃李的生产成本、渠道销售费用依然比较困难,不过只需要紧盯以上三个指标,就能判断其生产经营方面是否产生重大变化,进而判断我们继续持股的理由是否成立。 那么问题来了,目前A股4月阶段买什么股票? 3月开始带大家布局的中材节能(603126)和华银电力(600744)到现在都已经实现了翻倍! 还有上周在“公、众、号”分享的长源电力(000966)和菲达环保(600526)跟上的朋友也都吃了一波大肉,这足以证明笔者的实力! 符合战法的个股都是九点半左右发出,提前建仓布局,下周我准备计划低吸一只高质量的涨停妖股,符合下一轮市场炒作的热点,现在处于底部区间震荡蓄势,等待一根放量阳线,该股目前已被游资机构重仓,正是拉升时机,下周一正是建仓的好时机,短期内预计有130%以上的涨幅 有兴趣想一起入场的朋友来 溦灬信 · 搜:YO 加Lin 加796。注茗;4月初,即可,大家一起跟上这一波节奏吃肉! 随着桃李在全国布局的基本完成,逐步打开华东地区的市场,笔者更看好其未来三年由于费用率下降与净利率上升而导致的净利润的快速增长。 3、公司产能的扩张。在产品不提价的前提下,公司销售的增长受到产能的制约。近年来桃李基本以每年15%的产能增速扩张。 目前华南工厂整体产能利用率超过80%,预计今年可能实现扭亏。山东济南工厂产能正在爬坡,预计今年产能利用率能够达到70%+。江苏工厂原本计划2020Q4投产,目前推迟至春节期间,江苏工厂一季度生产进度预计会受到春节期间招工难和近期疫情反复的影响。2021Q4四川、沈阳(替代)、青岛、平湖工厂陆续投产,广西、福建和长春工厂正在建设当中,预计2022年陆续投产。公司加快产能布局节奏,预计明后年产能平均达到 15% 左右的增长。 只要经营面不发生明显变化,桃李是一家可以持有10年以上的公司。桃李面包历史市盈率在40-50之间波动,18年小股灾时的最低市盈率也有35.25,给予35倍市盈率的合理PE。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |