固定资产 |

您所在的位置:网站首页 › 房地产评估估价方法 › 固定资产 |

固定资产

|

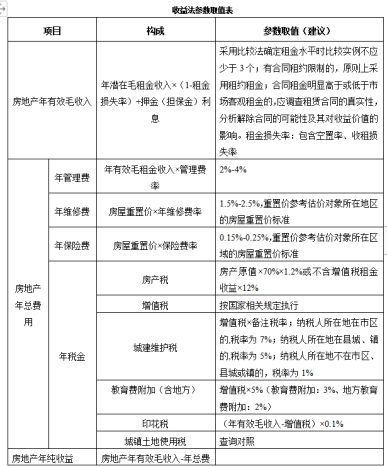

(2)釆用收益法评估时,不动产收益包括租金收入、押金利息收入、广告收入营业收入分成收入等,有些不动产出租价格较低,但是根据租赁协议,出租人可以根据承租人营业收入参与收入分成,实际也増加了不动产出租收益,评估人员应重点关注上述收益对评估价值的影响,避免低估房地产产生的收益。 (3)空置率和租金损失率,在租约期内,一般无需考虑空置率和租金损失率;但是在租约期外,应当根据市场同类型物业的出租情况,客观合理的确定空置率和租金损失率。 (4)在租约期外,确定出租收益时,应该根据同类型物业的市场租金情况进行合理的调整后确定,应剔除不合理因素的影响。(采用市场比较法经调整后确定客观合理的租金价值) 租金一般以每年3%-5%比例上浮。空置率一般为5%-8%。 2、计算不动产出租需要缴纳的各项费用 (1)房产税:对外出租使用的房产,一般按照不含税收入的12%缴纳房产税,但是,部分地区房产税按照房产原值的1.2%缴纳,比如深圳市; (2)城镇土地使用税:按照房地产占用的土地使用权面积,按照土地级別,计算城镇土地使用税; (3)税金及附加:以应缴纳的増值税金额为基础,计算税金及附加;对于老项目,增值税按照简易方式计征;对于新项目,由于涉及销项税和进项税抵扣,很难做到准确计算,一般在实务操作中仍按照简易计征的方法测算; (4)物业管理费:此费用应根据租约情况确定,如果租约中明确约定该项费用由承租人另行支付,则无需考虑该项费用;如果没有约定,则需要由出租人负担; (5)管理费用:维持委估对象正常出租经营所发生的人员工资、水电等费用,一般以房地产出租收入为基数计算; (6)销售费用:带有租约的房屋,租约期内由于已经签订了租赁合同,因此无需考虑销售费用,租约期外,一般需要考虑销售费用; (7)维修费用:为了保证房屋的正常使用,每年需要进行房屋维修维护,一般以房屋的重置成本的一定比例为基础计算维修费用; ((8))保险费用:保险费主要保障火灾、爆炸、雷击等自然灾害和意外事故造成的房屋损失。房屋保险一般由屋主或住户投保。 一般以房屋的重置成本的一定比例为基础计算保险费用;费率通常为0.2%左右。 (9)印花稅:按照印花税规定的税率,以不含税金额为基础计算印花税。 税法规定:合同中价税分别记载的以不含税计算,未分别记载的以总价计算。 以上费用是否考虑,需要根据房屋所在地税费的缴纳政策综合考虑确定,不能一概而论。 3、计算不动产出租可以产生的净收益 (1)单项资产评估时: 房地产净收益=房地产出租收入-房地产出租费用 (2)企业价值中的房地产评估 房地产净收益=房地产出租收入-房地产出租费用-所得税费用 企业作为所得税纳税主体,需要考虑所得税费用对房地产净收益的影响,计算所得税时,非付现成本也可以抵扣,比如固定资产折旧和无形资产摊销。 4、计算不动产的收益年限 (1)当房屋建筑物剩余使用年限<土地使用权剰余使用年限,可以按照建筑物剰余使用年限确定收益期,但是需要考虑土地剰余收益年期的价值,但土地剩余价值难于准确确定,在评估实务中,一般通过对房屋进行维修和维护,增加维修费用从而增加建筑物的剩余使用年限,从而使得建筑物的经济耐用年限等于土地剰余使用年限; (2)当房屋建筑物剰余使用年限>土地使用权剩余使用年限,以土地使用权剩余使用年限确定收益期,如果土地使用权出让合同约定到期后无偿收回土地,则不再考虑房屋建筑物残余价值;如果没有约定无偿收回,通常会考虑建筑物残余价值。(总结:孰短原则,谁剩加谁。) 5、计算折现率 1、折现率的确定有三种方法,市场提取法、累加法和投资收益率排序插入法,但在评估实务中,通常采用累加法确定折现率,另外两种方法不经常使用。 折现率=安全利率+风险调整值 安全利率:通常采用一年定期存款或一年期国债所定; 风险调整值:承担额外风险要求的补偿,应根据估价对象所在地区、行业、市场等存在的风险综合确定。 房地产的折现率一般为7%- 9%。 商业折现率>办公折现率>住宅折现率>工业折现率 (1)租约期内:因为已经签订了租赁合同,相对应的风险较低。 (2)租约期外:通常选用的折现率会高于租约期内折现率。 项目 风险报酬率 备注 政策风险 2.00% 国家房地产调控政策不确定性较大。 行业风险 2.00% 能否签订有长期期租合同,保证租金收入,行业风险相对较大。 经营风险 1.00% 考虑政策风险、资产损失风险及不可抗力因素风险,相对较小。 合计 5.00% 6、将每年净收益折现至评估基准日,计算不动产的评估价值 房地产未来期间,净收益通常会保持一定幅度的增长,应根据历史期间收益的増长情况和所在区域未来租赁市场情况综合判断后确定。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】

今日新闻 |

推荐新闻 |