《中国展览指数报告(2019)》(第一章)展会篇 |

您所在的位置:网站首页 › 我国大型展会 › 《中国展览指数报告(2019)》(第一章)展会篇 |

《中国展览指数报告(2019)》(第一章)展会篇

|

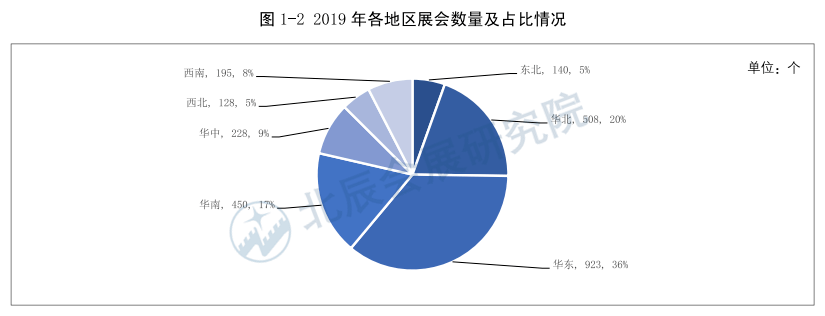

华南地区具有高度的经济活跃性,并且会展业起步较早。随着珠三角会展城市群定位的提出以及发展方向的确立,会展产业向市场化、专业化、品牌化、国际化方向进一步迈进,在我国会展业发展领域占据重要地位。 华中、西南、东北和西北地区虽占据比重较小,但由于政府会展业相关发展意见的发布以及对其他地区会展业发展经验的借鉴,具备后发优势,潜力巨大,近年来打造了中国中部定制家居博览会、中国国际智能产业博览会、沈阳国际汽车工业博览会等一批国际影响力以及特色品牌展会,取得了一定成效。

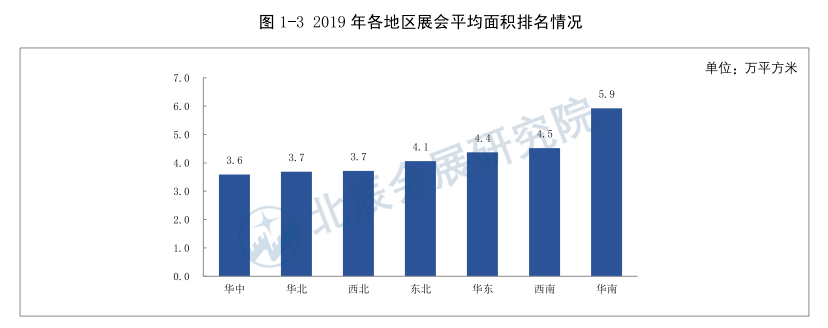

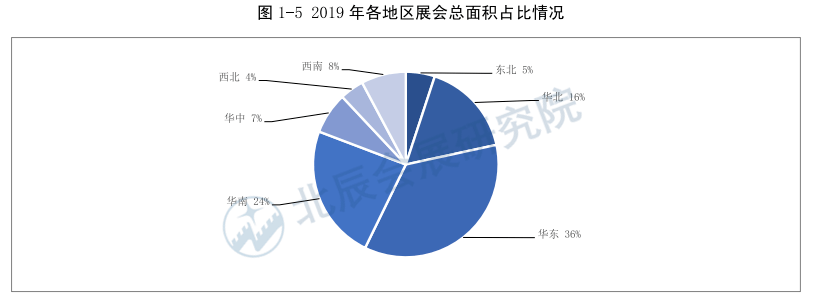

二、面积分布 2019年各区域展会项目面积分布情况与其数量分布情况排名略有差异。华东、华南、华北地区居于前三位,三地区总展会面积之和占全国75%以上,成为三大展会聚集地区。 其中,华南地区个展平均面积为5.9万平方米,位居全国七大区域之首。华南地区拥有较大的展馆存量,雄厚的产业基础以及良好的市场环境,为大规模展会的培育提供有利条件;并且同类型展会之间存在激烈的规模竞争,也成为华南地区单个展会规模较大的间接因素。

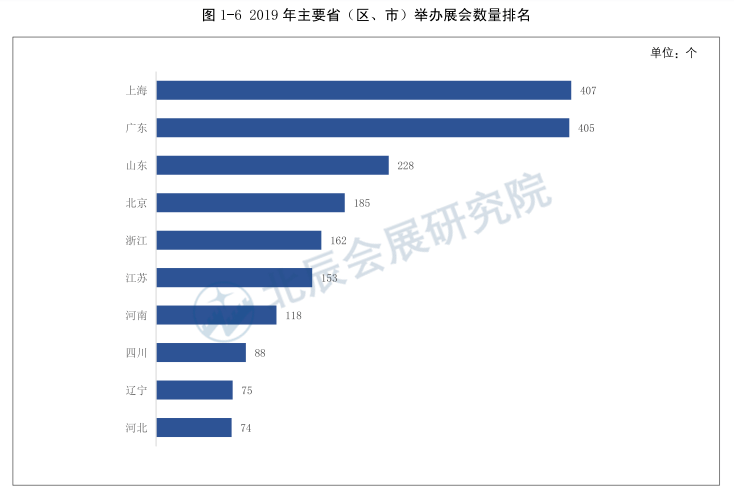

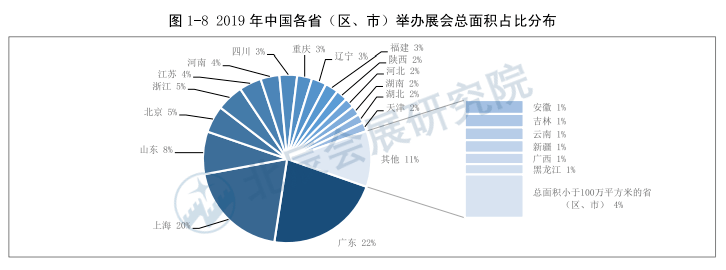

第二节 省(区、市)分布 一、数量分布 2019年统计情况显示,各省(区、市)展会举办数量呈现 由沿海地区向内陆递减趋势,排名前三位的分别是上海、广东和山东。上海和广东难分伯仲,分别以407个和405个展会,超过排名第三的山东近一倍。北京以185个的举办数量排在第四位,浙江位列第五。前五名的省市在全国展会举办数量中占比超过一半。 上海位于长三角城市群,区位优势得天独厚,营商环境优良,对外贸投资均有较大吸引力,为当地会展业发展提供良好的经济基础。此外,各行业发展水平高,行业尖端企业较多,相关行业展会拥有优质企业资源,当地人民的消费能力和购买需求也为各类展览提供发展空间。 广东多个城市会展业发展突出,已经初步形成了以广州-东莞-深圳为中轴,包括佛山、珠海在内的珠三角展览经济带,以每年两届广交会为切入点的两个展会高峰期,以民营展览企业为主力,包括设计搭建、展馆服务、展品运输、展会咨询,以及广告印刷、酒店餐饮、零售、娱乐旅游等其他延伸服务的“第三产业消费链”,会展业已成为拉动广东经济发展的新产业增长点。 浙江、江苏毗邻上海,分别位于长三角的南翼和北翼,在上海强大的市场辐射带动作用下,成为国内会展业发展的新兴汇集点,展会市场化和专业化水平逐步提高,做大做强了杭州西博会、宁波浙洽会暨消博会、义乌国际小商品博览会、中国南京国际软件产品和信息服务交易博览会、中国南京国际船舶工业博览会、苏州电子信息博览会等一批标志性展会。

二、面积分布 全国共有22个省(区、市)1万平方米及以上规模展会总面积超过100万平方米。其中广东、上海双双突破两千万数量级,超过第三名总面积近40%。 各省(区、市)展会举办总面积排名中,广东以2497.1万平方米,占比22%反超上海,居首位;上海以2223.5万平方米的总面积占比20%,紧随其后。山东省位列第三,总面积达924.2万平方米。北京和浙江分别居于第四、第五位。

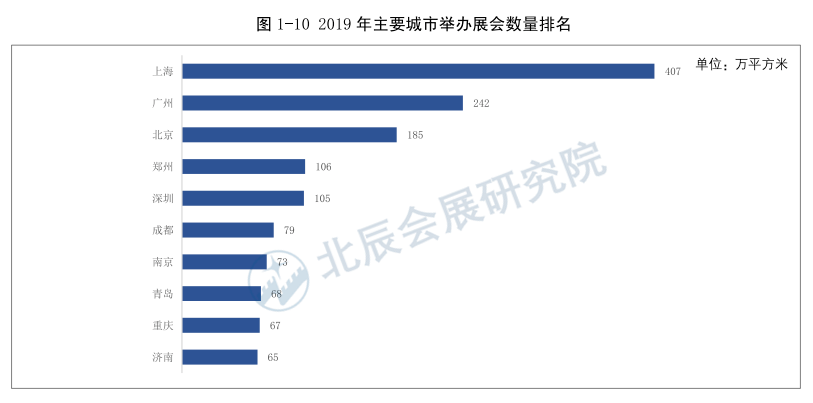

东南及东部沿海城市展会平均面积较大,展会品牌化发展成熟,规模效益较高。广东省展会平均面积为6.16万平方米,上海市展会平均面积为5.46万平方米,山东省展会平均面积为4.05万平方米,北京市展会平均面积为3.17万平方米。 第三节 城市分布 一、数量分布 2019年展会举办数量城市排名中,排名前五的城市依次为:上海,广州,北京,郑州,深圳。其中上海407个,广州242个,北京185个,郑州106个,深圳105个。前五名城市展会数量均超100个。 成都、南京、青岛、重庆、济南分别居于第六到十位,数量差距较小。 值得一提的是, 郑州作为中部重要会展城市之一,打破“北上广深”四足鼎立的局面。此外,在一线及新一线城市遍布的榜单之上,济南作为二线城市强势跻身。

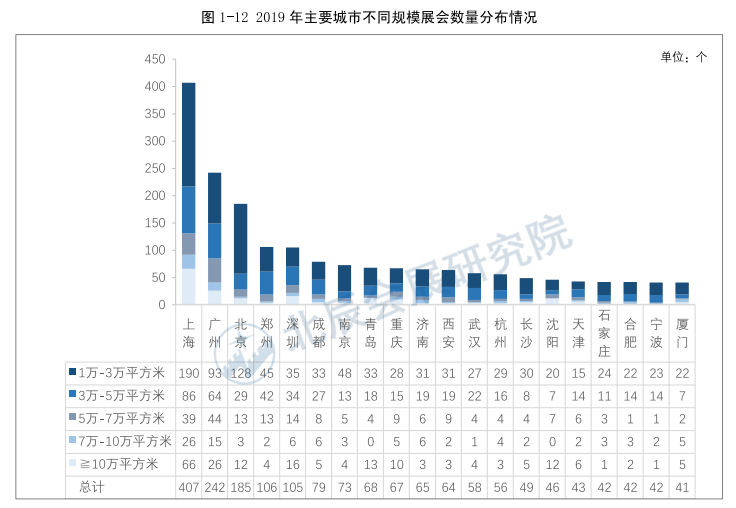

从城市举办数量占比情况来看,上海、广州、北京表现突出,分别占比16%、9%、7%。紧随其后的城市举办数量占比均小于5%,大抵相当,未能拉开差距。 进一步分析各个城市不同规模展会的分布情况可以看到, 对于大多数城市而言,1万-3万平方米规模之间的展会是展会主要构成部分。上海和广州举办10万平方米及以上规模展会数量远超其他城市。大型展会选址更偏向于选择信息幅射能力强的大城市,交通方便、四通八达,商品、人流集散方便,同时对城市展馆体量也有硬性要求。相比于其他城市,上海和广州均具备完善的条件承接大型展会。

二、面积分布 在全国各城市1万平方米及以上规模展会总面积统计中,上海以绝对优势领跑全国,占比20%;广州以总面积1388.4万平方米总面积位列第二,占比12%;北京、深圳分别位列第三、第四,占比为5%和4%。

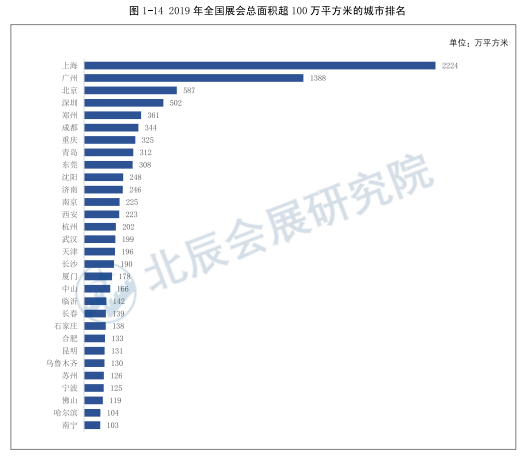

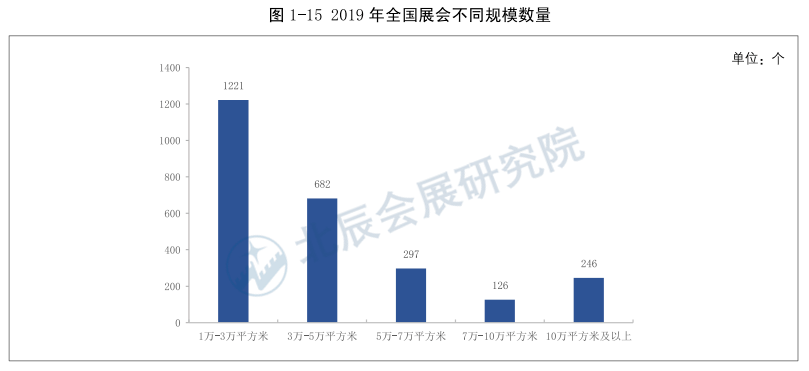

从城市统计上看,展会举办总面积超过100万平方米的城市共30个。排名前四的城市总面积均突破500万平方米,排名五至九位的城市面积均在300万至500万之间,差距较小。 综合分析城市展会总面积排名情况, 我国城市会展业发展呈现“双超多强”的局面,“双超”为上海、广州,“多强”为北京、深圳、郑州、重庆、青岛、东莞等。中西部会展城市以郑州、成都为代表发力明显。作为现代服务业的重要内容,会展经济不断升温,已成为新的经济增长点,新兴会展城市也将吸引越来越多的关注。值得一提的是, 广东省有五个城市名列榜单内,这与广东省产业基础和场馆硬件供给能力密不可分。 第四节 展会规模 一、数量分布 1万平方米及以上规模的全部展会中,不同规模展会的数量差异显著。1万-3万平方米展会数量最多,共计1221个,占比47%,近总量的一半;3万-5万平方米展会共有682个,占比26%;5万-7万平方米、10万平方米及以上规模展会数量占比均为10%左右,分别为297个、246个;7万-10万平方米展会数量最少,仅126个,占比5%。

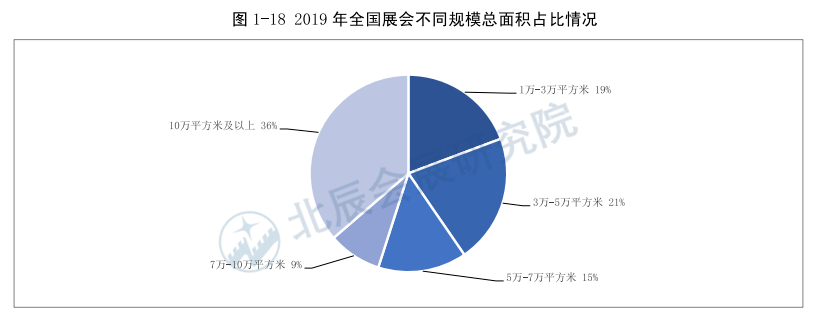

二、面积分布 从不同规模展会的总面积来看,10万平方米及以上规模展会在总面积计算中居于首位,累计面积达4110万平方米,占比36%,平均每个展会面积约为16.7万平方米。超10万平方米规模展会是展馆场租的主要来源,为展馆创造了较高的经营效益,同时也为城市带来突出的注意力效应和可观的经济拉动作用,是各城市重点补贴扶持对象。 3万-5万平方米规模、1万-3万平方米规模展会是城市培育和引进展会项目的集中区,总面积相差无几,分别为2390万平方米、2182万平方米,占比均近20%。 5万-7万平方米规模展会紧随其后,展会总面积为1643万平方米,占比达15%。 7万-10万平方米规模展会总面积为989万平方米,占比9%,居于最末位。

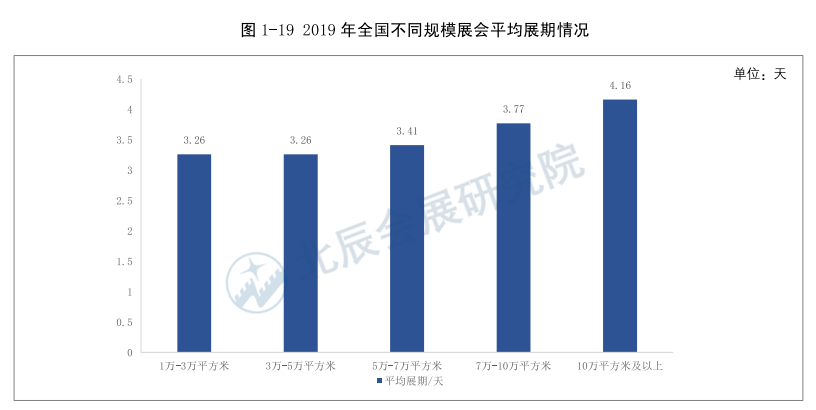

三、展期情况 2019年全国展会平均展期为3.39天,以5万平方米为分水岭,5万平方米以下展会平均展期低于平均值,5万平方米以上展会平均展期高于平均值。展会平均展期与展会规模呈正相关,10万平方米及以上规模展会规模效益较高,故此范围内展会平均展期最长。 展期超过10天的展会中,食品酒饮、工业与科技类型展会数量较多。其中展期最长的展会为2019年第二十届中国(寿光)国际蔬菜科技博览会,展期为41天。

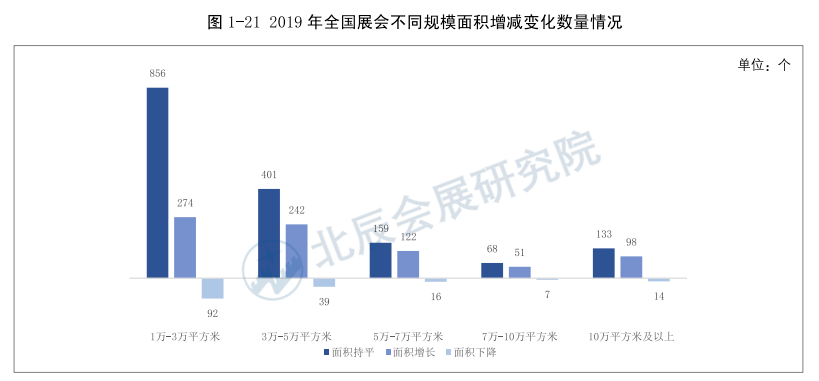

第五节 展会面积 与2018年相比,2019年展会项目规模变化稳中有增的基本趋势没有变。其中有31%的展会面积较前一年有所增长,63%面积较去年保持不变。有168场展会与去年面积相比有所下降,仅占比6%。 将2019年全国展会面积变化按规模分类比较发现,各规模展会中,绝大部分展会都保持了面积不变,甚至面积增长、面积减少的展会均占比较小。1万-3万平方米规模展会由于处于发展阶段,受市场、政策等变量因素影响较大,各个指标变化均大于其他规模展会。 5万-7万平方米和7万-10万平方米规模展会中面积增长的展会占比均接近50%,体现了较强的增长潜力。

第六节 展会流动性 对于固定展、流动展的统计,报告视在固定城市同期连续举办3场或3届以上的展会为固定展,巡回展及举办次数不满三年的展会均划归到流动展的统计范畴之内。 2019年全国1万平方米及以上规模的展会以固定展为主,共计2210个,占比86%。流动展共362个,占比为14%。其中新增展会为115个,仅占展会总数的4.5%。

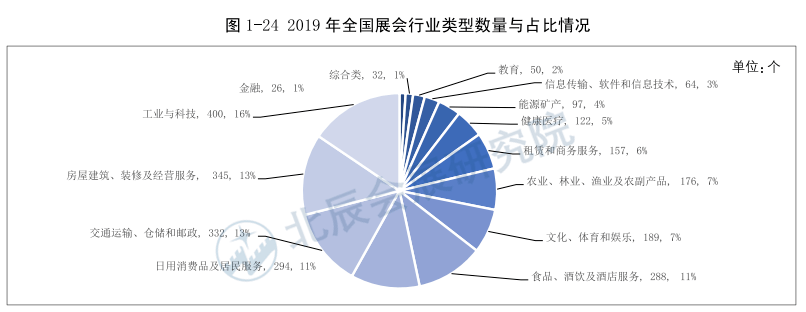

第七节 展会行业分布 2019年我国制造业发展质量稳步提升,工业与科技类型展会共计400个,占比最高,达到16%;房屋建筑、装修与经营服务类型展会共计345个,占比13%,排名第二;交通运输、仓储和邮政类型展会共计333个,占比13%;日常消费及居民服务和食品、酒饮及酒店服务均占比11%,数量分别为294个和288个。 值得一提的是排在第六位的文化、体育和娱乐类,1万及以上平方米展会举办数量为189个,占比7%。随着人民生活水平的不断提高,大众对于文化娱乐以及体育运动方面的需求优先级也得以提升,文化、体育和娱乐类展会项目也将迸发更大潜力。同时,教育、信息技术、健康医疗、租赁服务等类型展会也将随着国家相关产业战略推进,获得长足发展。

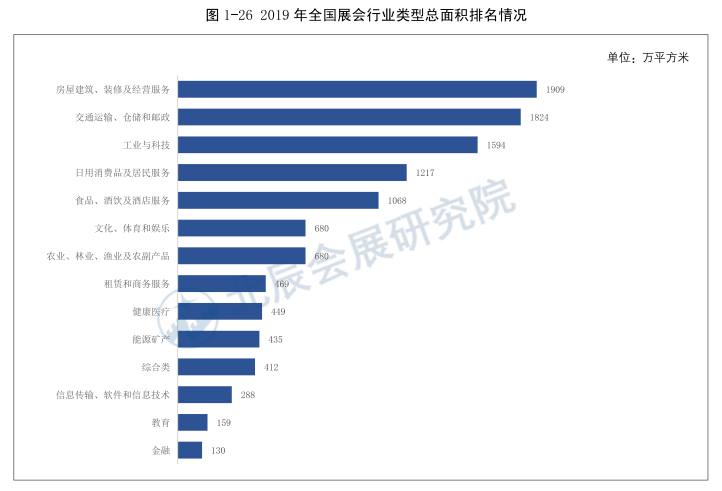

据行业类型总面积排名显示,与社会经济生活密切相关的行业在展览数量和展出面积排名中占据显要位置。房屋建筑、装修与经营服务类型展会总面积达1909万平方米,排在首位;交通运输、仓储和邮政类型总面积达1824万平方米,排在第二位;工业与科技类型展会总面积1594万平方米,排在第三位;日用消费品及居民服务类型展会总面积达1217万平方米,排在第四位;食品、酒饮及酒店服务类型展会总面积达1068万平方米,排在第五位。 工业与科技类型展会数量虽居于第一位,但单个展会面积较小,而相对来看房屋建筑、装修与经营服务类型以及综合类单个展会面积较大。其余类型展会数量与面积基本呈对应关系。

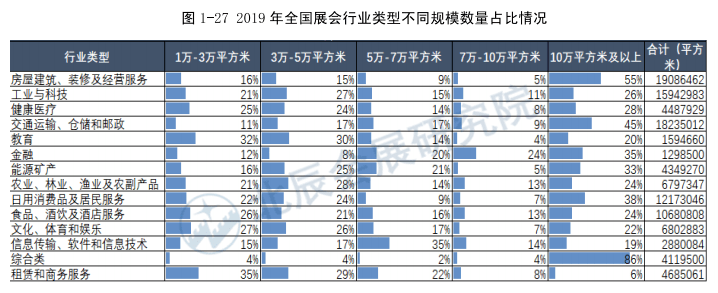

从展会行业类型不同规模数量占比来看,除综合类展会外,全国其他各行业类型展会均以1万-3万平方米规模为主,7万-10万规模展会均较少。 综合类展会以10万平方米以上大型规模为主,数量占比达到44%。原因在于综合类展览会大多为政府主办的重大展会,拥有较大政策倾斜,承载着展示国家形象、促进区域经济发展、全球化及创造自由贸易重要窗口的重要任务。

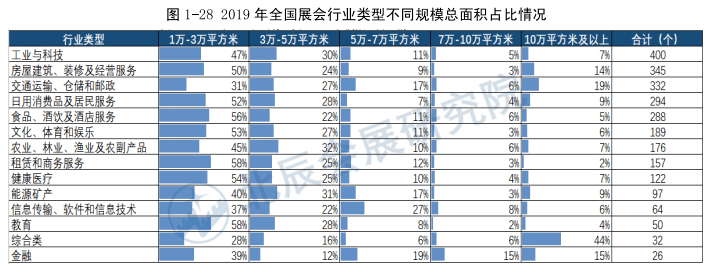

从展会行业类型不同规模总面积占比来看,各行业虽然10万平方米及以上展会数量较少,但由于单个展览面积较大,故对应面积占比相对也较大。租赁和商务服务类型展会由于本身10万平方米及以上规模展会数量较少,故面积占比也仅占6%。

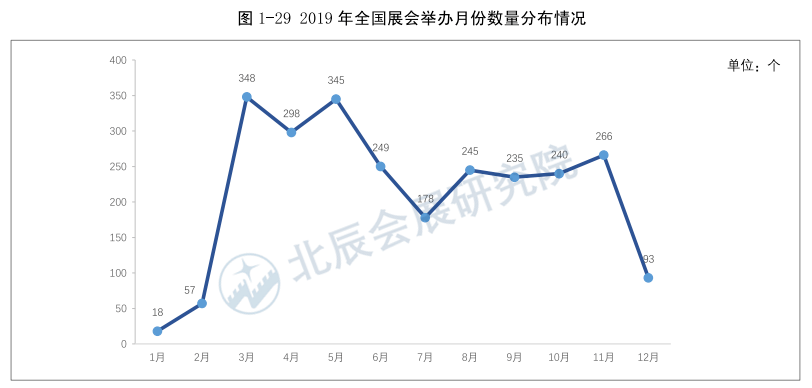

第八节 展会淡旺季 2019年我国展会举办月度分布呈“M”型,有明显淡旺季之分。 与以往相比,旺季时间延长,淡季时间相对缩短。上半年在3月-5月出现大高峰,下半年在8月-11月出现小高峰, 展会举办数量最多的月份为3月份,达到348个,占全年总数的14%。12月、1月、2月大型传统节日加上季节因素使展览业进入淡季 。

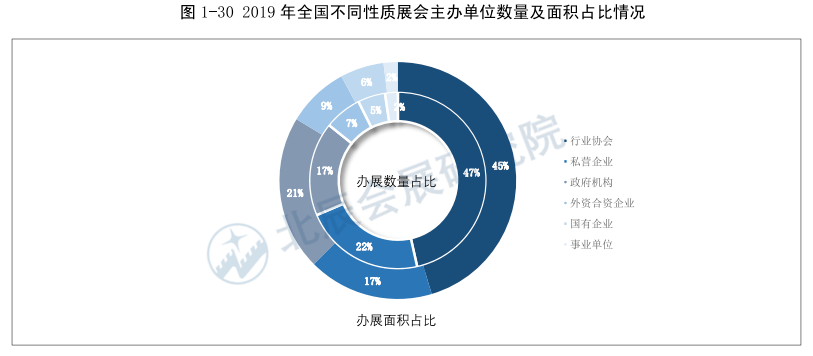

第九节 展会主办单位情况 从全国展会主办单位性质情况来看,2019年办展数量排名前三位的分别是行业协会、私营企业、政府机构。 随着我国“放管服”改革进一步深化,政府逐步退出,主要起引导和监管的作用,鼓励各种所有制企业根据市场需求举办展会,会展行业的市场化程度将持续上升。

从不同性质单位办展面积占比情况来看,行业协会办展面积占比最高,其次是政府机构。政府机构办展数量较少,但面积占比高,单个展会规模较大。反观私营企业办展,办展面积与办展数量占比并不对应,办展更偏向于“小而精”。 将各区域展会主办单位按不同性质分类比较,各地区均以行业协会举办展会为主;华东和华南地区城市经济发达,对外开放程度高,外资合资企业办展表现突出;西南、东北、西北地区政府机构办展数量均占有较大比重。 上海、广州、深圳等经济较为发达的城市国际性品牌展会市场的优势突出,代表性企业包括励展博览集团、亚洲博闻、法兰克福展览、汉诺威米兰展览、慕尼黑展览、杜塞尔多夫展览等,这些国际会展巨头通过设立办事处或代理机构、与中方合作办展、组建合资公司、收购和兼并本土会展企业等多种方式进入我国市场。 南京、西安、杭州、长沙等城市政府机构主办展会数量占据举足轻重的地位。政府机构主办的展会保证了展会规模和数量,同时为其提供了政策导向,对于城市品牌知名度和区域传播力的提升起到促进作用。 从不同性质主办单位举办展会类型分布情况来看,除综合类、金融类展会外,其他类型展会均以行业协会主办为主。私营企业办展也在房屋装建、日用消费、食品酒饮、租赁商务等较多行业表现出不俗的影响力。 政府主办展会在文体娱乐、农林牧渔、租赁商务服务、健康医疗、能源矿产、信息传输和信息技术、综合类、金融等行业占比较高,特别是在信息传输和信息技术、综合类、金融等领域有着突出表现。在信息技术和金融领域,政府主办展会能够对地方产业经济发展起到引导和示范作用,为当地企业搭建招商引资平台,兼顾经济效益和社会效益均衡发展。 私营企业办展在房屋装建、日消及居民服务、食品酒饮、交通运输等行业都占据了较高的比重。近年来,振威展览集团、尚格会展股份有限公司、大连北方国际展览股份有限公司等具有代表性的民营企业纷纷谋篇布局,从进行市场扩张、整合产业链、提升国际化水平等方面提高企业的竞争实力,努力扩大在中国会展业的“蛋糕”中占据的份额。 敬请期待下期分享呦!

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】