【利率研究】见微知著 |

您所在的位置:网站首页 › 情绪指标参数 › 【利率研究】见微知著 |

【利率研究】见微知著

|

来源:雪球App,作者: 鲁政委,(https://xueqiu.com/3675440587/211315469) 作者:顾怀宇, 何帆, 鲁政委

本期关注: 2021年12月7日,央行二次降准,债市呈利多出尽走势;2022年1月17日,央行超预期降息,国债期货高开低走,后续若二次降息,债市又该何去何从?本文尝试从交易情绪与配置情绪的关系入手,从市场微观结构给出解释及预测。 我们将情绪分为两类,第一类是交易情绪,主要反映的是,以短期内获取价差收入为主要目的的投资者的情绪。我们平时讨论的债市情绪主要说的就是交易情绪,交易情绪的微观市场结构表现就是流动性溢价;第二类是配置情绪,主要反映的是,以长期获取利息收入为主要目的的投资者的情绪,就是我们通常而言的配置盘,当他们主导行情时,表现为流动性溢价的消失,庞大的资金量使得他们对于债券的定价权仍然较大,因此通常配置盘引导的利率下行行情基础更牢。 从券种来看,交易盘倾向于流动性更好的国开新券,而配置盘偏爱收益率更高的非国开老券,10年国开新券与10年非国开新券利差、 10年国开次新券与国开新券利差、隐含税率的变化可以代表流动性溢价的变化。从投资方式来看,一般的交易盘是不会参与30年国债的一级投标,因此30年国债一级招标的买盘基本可以认为大部分为配置盘,其结果能较为真实地反映配置情绪。从期限来看,长期国债因为久期长,对机构DV01的影响较大,交易盘为了扩大盈利也会优先选择久期长的债券进行交易,因此观察长期国债成交量占比对我们判断债市交易情绪具有指标性意义。 可以观察到2021年上半年流动性溢价收敛、30年国债一级招标利率低于当日估值,其核心原因就是“缺资产”下机构的被动配置,“资产荒”叠加信用环境偏紧的环境之下,配置盘“看空做多”,此阶段是配置盘引导的利率下行。2021年7月9日,央行意外降准,市场开始交易货币政策宽松预期,债市交易情绪渐浓,流动性溢价开始走阔,此阶段是交易盘引导的利率下行。 随着2021年12月7日降准兑现、2022年1月17日降息兑现,流动性溢价收窄,利好兑现后交易盘开始止盈,交易情绪变淡。但是,1月18日央行“货币政策工具箱开得再大一些”的表态令交易盘重新进场,博弈二次降息,交易情绪转暖,流动性溢价有所走阔,后续需警惕二次降息落地或落空后流动性溢价重新收窄。 上周流动性:上周公开市场操作净回笼8000亿元,DR007均值为2.01%,低于7天逆回购利率9bp,1年期股份制银行NCD发行利率均值为2.46%,低于1年期MLF利率39bp,隔夜回购占比均值为88%,低于90%的警戒线;信用债净融资为正。 央行操作和市场前瞻:本周逆回购到期3000亿元,NCD到期2676.4亿元。本周国债计划发行3只,发行额1600亿,净融资额1098.3亿;本周地方债计划发行0只,发行额0亿,净融资额0亿;本周政金债计划发行4只,发行额250亿,净融资额250亿。 一、情绪指标的定义 我们将情绪分为两类,第一类是交易情绪,主要反映的是,以短期内获取价差收入为主要目的的投资者的情绪。我们平时讨论的债市情绪主要说的就是交易情绪,交易情绪的微观市场结构表现就是流动性溢价,交易盘讲究的是什么?是快进快出,是仓位灵活,最好就是连隔夜头寸都不持有。因此交易盘最需要的是什么?那就是成交量,是流动性,所以当交易盘主导市场行情时就表现为流动性溢价的出现;第二类是配置情绪,主要反映的是,以长期获取利息收入为主要目的的投资者的情绪,其实就是我们通常而言的配置盘,那么配置盘看重什么?他们看重绝对收益水平,负债成本能够覆盖资产收益他们就可以入场,配置盘通常持有至到期,流动性对他们来说并不是首要考虑。配置盘最需要什么?他们不在乎一两个bp的价差收入,但是他们对量的需求通常特别大,因此一级投标是主流的配置方法。当他们主导行情时就表现为流动性溢价的消失,因为对他们而言投新券或老券都一样,国开债与非国开债也一样。当前市场的主流机构仍然是配置盘,庞大的资金量使得他们对于债券的定价权仍然较大,因此通常配置盘引导的利率下行行情基础更牢。 二、10年国开新券与非国开新券利差 10年非国开新券如农发债、口行债近年来尽管流动性有所提升,但是总体上来说每天交易笔数在20-30笔,与10年国开新券动辄超过1000笔的交易量差距较大,交易盘对流动性要求很高,讲究快进快出,以获取价差收益为主要目的,一般来说交易盘参与10年非国开新券交易的较少,因此在交易情绪较浓的时候,10年国开新券在利率下行行情中的下行幅度会超过10年非国开新券,在上行行情中的上行幅度又会超过10年非国开新券,因此当10年国开新券与非国开新券利差走阔时通常说明债市交易情绪较浓,反之亦然。对于配置盘来说,流动性并不是首要考虑的因素,绝对收益是他们更看重的因素,非国开新券因其在利率债中绝对收益率水平较高、票面利率较高而受到配置盘的青睐。 可以观察到2020年6月至2021年6月,10年国开新券与10年非国开新券利差从约30bp一路收窄至1bp左右,这其实是整个配置情绪的集中释放,“资产荒”叠加信用环境偏紧的环境之下,配置盘“看空做多”,首选的利率债品种即为绝对收益水平较高的农发、口行债。进入2021年7月,央行意外降准,同时市场对资金面的预期开始乐观,市场开始交易货币政策宽松预期,债市交易情绪渐浓,大量套息交易者、交易盘跑步入场,套息交易者对流动性的要求也相对较高,因为较好的流动性能让他们在局势发生变化时迅速卸掉杠杆,套息交易者、交易盘共同推动了10年国开新券收益率快速下行,10年国开新券与10年非国开新券利差走阔至15bp。 随着2021年12月7日降准兑现、2022年1月17日降息兑现,10年国开新券与10年非国开新券利差开始收窄,特别是降息当日收窄到了5bp的较低水平,降息幅度和时间都比较超市场预期的结果就是市场后续可以博弈的利好变少了,降息利好兑现后交易盘开始止盈,交易情绪变淡,但是1月18日央行“货币政策工具箱开得再大一些”的表态令交易盘重新进场,博弈二次降息,交易情绪转暖,10年国开新券与10年非国开新券利差走阔至9bp,后续需警惕二次降息落地后利差重新收窄。

三、10年国开新券与次新券利差 10年国开次新券与国开新券之间的利差代表着市场对流动性的估价,在10年国开新券刚刚发行时,存量余额较小,此时10年国开次新券存量余额较大,仍然是国开活跃券,两者之间利差较小,但因为新券隐含着变成活跃券的预期,此时10年国开次新券与国开新券之间的利差仍然为正,随着新券不断增发,存量余额变大,交易量也逐渐放大,对应着次新券的交易活跃度下降,此时由于新券享受更高的流动性溢价,次新券与老券的利差开始走阔。 我们可以观察到这个利差规律在利率处于阶段性低位时成立,而在利率处于阶段性高位时几乎失效。反映在2021年3月至8月长达半年的时间里,市场几乎没有所谓的“换券行情”,10年国开次新券与国开新券之间的利差非常之窄,新券、次新券、老券利差都很窄,归根结底的原因还是上半年机构欠配,配置盘看重绝对收益,次新券、老券对于配置盘来讲很“香”,而当时“看空做多”行情下交易盘不敢轻举妄动,新券下行动力不强,此时由配置行情主导的利率下行体现在是老券“推着”新券在下行。2021年三季度经济超预期转弱,叠加7月央行意外降准,呵护流动性平稳运行,7天存款类机构质押式回购平均利率(DR007)相对央行公开市场操作利率的偏离幅度明显下降。2021年1-9 月 DR007 均值为 2.18%,与央行 7 天逆回购利率仅相差2 个bp,特别是进入10月以来央行开始加大公开市场操作力度,每日投放1000亿逆回购资金,三季度货币政策执行报告删去“大水漫灌”,市场对资金面预期变得更加乐观,基本面与资金面皆处于顺风状态下套息交易者及交易盘做多意愿更强,我们看到了进入11月以来10年国开次新券与国开新券利差迅速走阔,流动性溢价重新回归。 情况的逆转同样出现在了2021年12月7日,降准兑现后10年国开次新券与国开新券利差从高点12bp开始收窄,到了2022年1月17日降息当日甚至短暂转负,1月18日央行鸽派表态后走阔,当前位于4bp左右。

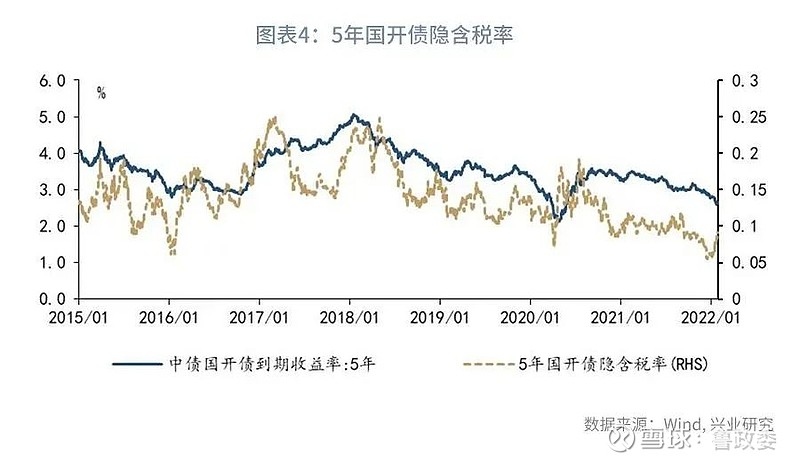

四、隐含税率 隐含税率是指政策性金融债与国债之间的利差与政策性金融债收益率之间的比值,用来衡量国债相对于政策性金融债的安全边际,隐含税率越高,做多国债的安全边际越高。在10年期限的利率债中,10年期活跃国开债因为交易盘参与众多而被市场冠以“神券”之名,其往往在利率下行行情中的下行幅度会超过同期限国债,在上行行情中的上行幅度又会超过同期限国债。正因如此,无论是在牛市和熊市中,10年期国开活跃券往往都会成为市场情绪的“扩音器”。国债与国开债隐含税率反映国开与国债的相对强弱,较低的隐含税率表示国开债相对国债更强,反之亦然。 10年国开债隐含税率对于判断利率的顶底有一定的参考意义。典型的几个时期如:第一段,2015-2016年牛市期间,10年国开债隐含税率在2016年1月率先见底于7%,领先10年国债收益率见底;第二段:2017年熊市期间,10年国开债隐含税率几乎与10年国债收益率同时见顶;第三段:2020年下半年熊市期间,10年国开债隐含税率于9月见顶于16%,领先10年国债收益率约2个月。2021年12月以来,隐含税率出现反弹,反弹持续到了降息当天,我们认为这其实反映了交易盘的止盈压力,特别体现在降息当天市场反应非常克制,国债期货高开低走,可能的原因是降息幅度和时间都比较超市场预期,意味着稳增长的力度也很大。2022年1月18日金融统计数据新闻发布会央行强调,“货币政策工具箱开得再大一些”,这意味着第二次降息可能性也不小了,表述相当“鸽派”,交易盘开始博弈二次降息,10年国开隐含税率重新下行至历史较低水平,当前做多国债,做空国开债胜率较高,一旦二次降息落地或落空,10年国开债隐含税率都会向上。 国债属于免税品种(增值税和所得税均免),国开债虽免增值税但不免所得税,隐含税率中大部分反映的是这个关系。但是,市场不同机构持有国开债的税率也是不同的,如公募票息的增值税和所得税双免。因此,隐含税率也受不同市场机构持仓结构变化影响。2018年7月20日,央行发布《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》,明确过渡期内,摊余成本计量的产品种类增加了封闭半年以上的定开产品和现金类产品,公募基金的摊余成本法债基定制方便,且税收优势明显,受到银行等资管机构追捧。特别是对于公募基金来说,投资政策性金融债免征利息收入所得税、免征资本利得增值税和所得税,优势明显。5年期国开债隐含税率自2018年创下23%高点后持续下行,2022年年初5年期国开债隐含税率创下6%的历史新低,反映的就是整个5年国开债持有人结构中公募基金占比的大幅提升。

五、长期国债成交量占比 长期国债指剩余期限在7-30年的国债。长期国债因为久期长,对机构DV01的影响较大,交易盘为了扩大盈利也会优先选择久期长的债券进行交易,这也是为什么流动性最好的利率债是10年国开活跃券而不是5年或1年的国开活跃券,因此观察长期国债成交量占比对我们判断债市交易情绪具有指标性意义。 可以观察到利率处于相对高位时,长期国债成交量并不会太大。典型的时期如:第一段,2014年4月-8月,10年国债利率处于高位4.5%左右,当时的长期国债成交占比连续5个月位于10%上下的历史低位,折射出当时债市非常悲观,交易情绪较差;2017年8月-2018年1月,10年国债利率从3.6%一直上行至3.9%,而长期国债成交占比则从20%不断下行至14%,与10年国债利率呈显著的负相关关系。利率相对低位时,市场容易产生分歧,长期国债成交量会迅速放大,典型的时期如:第一段,2009年4月-7月次贷危机后货币放松时期,10年国债利率触及阶段性低点3.11%,长期国债成交占比连续4个月位于45%上方的高位,债市分歧严重,交易情绪浓;第二段,2016年10月-12月,10年国债利率触及低点2.7%附近后开始上行,长期国债成交占比也从48%高位开始下行,但仍然处于45%左右。 需要注意的是,2020年以来债市长期国债发行量的增加,长期国债的成交占比也水涨船高,这导致了在2020年11月的债市阶段性高点仍然有近30%的长期国债成交占比,2021年7月央行意外降准后,长期国债的成交占比连续上行,连续处于50%上方,交易情绪较浓,2021年12月二次降准兑现后出现短暂调整,2022年1月创下历史新高的56%,博弈二次降息的资金进场,需警惕二次降息落地后的止盈压力。

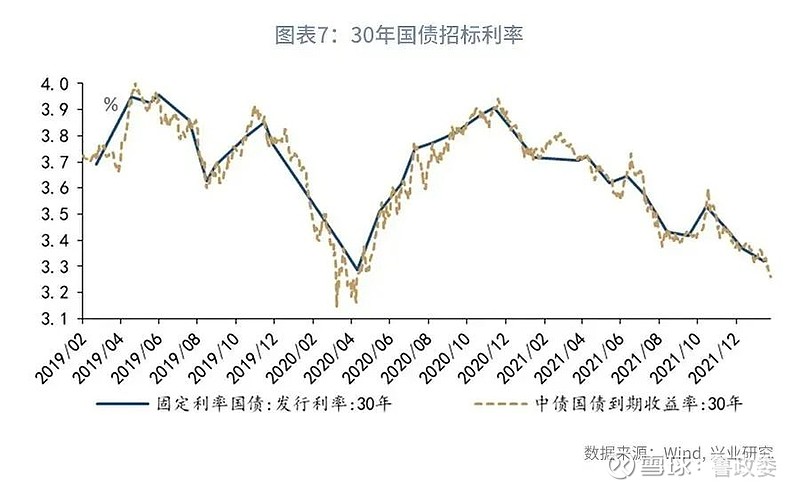

六、30年国债招标 一般的交易盘是不会参与30年国债的一级投标,因此30年国债一级招标的买盘基本可以认为大部分为配置盘,其结果能较为真实地反映配置情绪。当配置情绪较好时, 30年国债一级招标利率会低于二级成交利率,可以看到2020年12月起至2021年7月基本就属于这种情况,2020年12月、2021年1月、2021年3月、2021年5月30年国债一级招标利率分别为3.82%、3.71%、3.70%、3.61%,分别低于当日30年国债中债估值2bp、3bp、1bp、2bp。2021年上半年配置盘引导了一级利率下行,其核心原因就是“缺资产”下机构的被动配置,配置行情下利率下行的基础会较稳。 特别需要警惕的是30年国债一级招标“发飞”,这通常意味着配置盘的缺位。2020年3月13日的30年国债一级投标就属于这种行情,当日招标结果为3.39%,高于当日估值3.3% 约9个bp,一个月后的4月10日,30年国债一级又继续高于当日估值“发飞”2个bp,这说明了大部分配置盘并不认为当时的30年国债收益率具有吸引力,因为定价权仍旧掌握在资金量庞大的配置盘手中,二级只能向一级回归,随后债市开始见底反弹。后续仍需持续关注2月30年国债的招标情况,如果“发飞”了就要警惕可能是利率接近底部了。

七、 本周市场前瞻 央行操作和流动性前瞻:本周逆回购到期3000亿元,MLF到期2000亿元,NCD到期2,676.40亿元。 本周债券发行计划:本周国债计划发行3只,发行额1600亿,净融资额1098.3亿,较上周上升2532.2亿;本周地方债计划发行0只,发行额亿,净融资额0亿,较上周下降738.21亿;本周政金债计划发行4只,发行额250亿,净融资额250亿,较上周上升659.6亿。 本周关注事件:本周重点关注中国1月CPI和PPI数据。

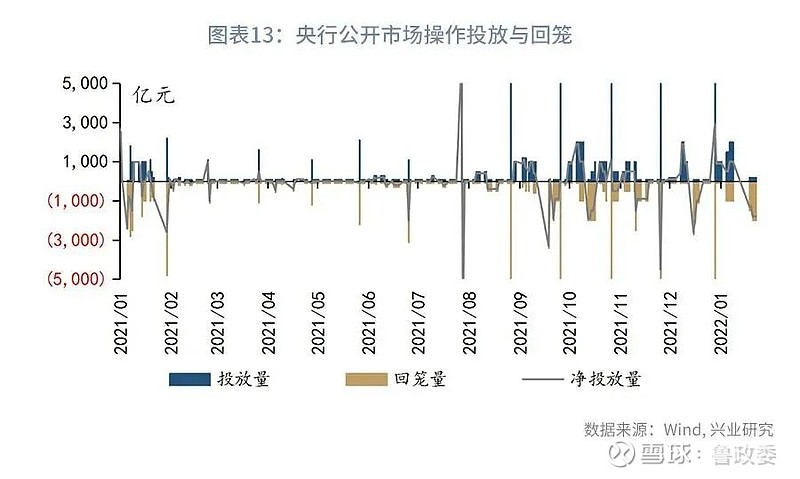

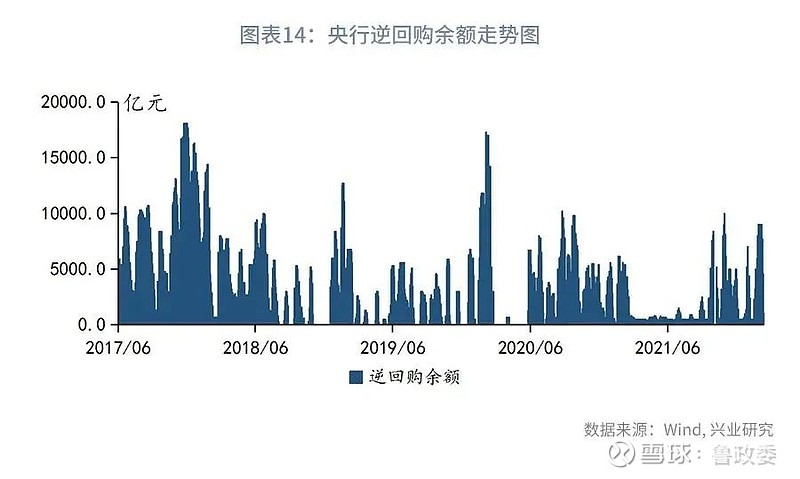

八、 上周市场回顾 1、公开市场操作和货币市场流动性 上周央行公开市场共投放1000亿元,到期9000亿元,净回笼8000亿元。其中,逆回购投放1000亿,回笼9000亿。逆回购加权平均期限7天。截止上周末,共有1000亿逆回购未到期。 从利率水平来看,上周末DR001收于1.8%,较前一周末下行37.12bp;DR007收于1.98%,较前一周末下行-32.64bp,上周质押式回购成交规模合计222463.65亿,日均44492.73亿,其中,隔夜回购成交占比均值为88%。同业存单方面,上周3个月股份制行NCD利率收于2.31%,较前一周末上行231bp;1年期股份制行NCD利率收于2.45%,较前一周末下行1.04bp;票据方面,3个月国股银票转贴利率收于2.57%,较前一周末上行6.5bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.15%,较前一周末上行5.75bp;1Y SHIBOR3M收于2.46%,较前一周末上行6.5bp。 从货币市场利率曲线形态来看,1-14天利率曲线较陡峭,但较上周斜率显著下降,长端平缓。 从流动性分层来看,上周隔夜品种流动性分层现象较节前回归平稳。上周R001与DR001利差平均为5.98bps,较前一周上升1.3bps;上周R007与DR007利差平均为11.70bps,较前一周下降16.6bps。

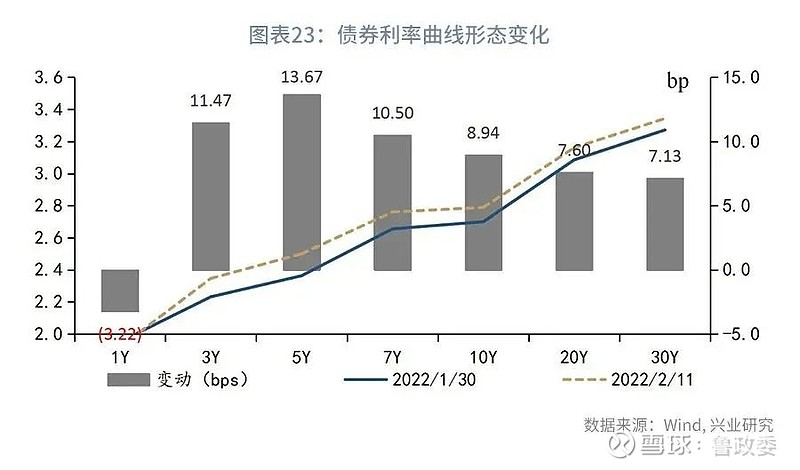

2、债券市场走势回顾 上周债市整体走势偏弱。周一,受海外债市表现不佳影响,国内债市全线收跌。周二,债市期现货情绪稍微缓和,国债期货小幅下跌。周三,货币市场利率全线下行,但现券市场情绪不佳整体走势偏弱。周四,1月信贷数据公布,贷款及社融数据超出市场预期,宽信用预期压制现券走势。周五,央行当日净回笼资金1800亿元,但银行间市场资金仍宽松,主要回购利率多数下行,国债期货窄幅震荡。 从利率水平来看,上周末1年期国债收于1.92%,较前一周下降3.22bps;3年期国债收于2.35%,较前一周上升11.47bps;5年期国债收于2.5%,较前一周上升13.67bps;10年期国债收于2.79%,较前一周上升8.94bps。上周末1年期国开债收于1.97%,较前一周下降2.64bps;10年期国开债收于3.02%,较前一周上升8.13bps。 从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为86.99bps,较前一周走扩12.16bps;上周末10年期国债与5年期国债利差为28.9bps,较前一周收窄4.73bps。 从隐含税率来看, 上周10年期国开债隐含税率为7.5%,较前一周下降0.48个百分点;5年期国开债隐含税率为7.56%,较前一周下降1.58个百分点。 从利率衍生品走势来看, 1年期IRS-Repo收于2.15%,较上周变动5bps,5年期IRS-Repo收于2.52%,较上周变动10bps;T2203收于100.65,较上周变动-0.77元;TF2203收于101.915,较上周变动-0.62元。 从中美利差来看,上周Shibor3M与Libor3M利差为243.2bps,较前一周上升29.16bps;10年期中国国债与10年期美国国债利差为92.21bps,较前一周下降5.3bps。 从债券发行来看,上周国债发行2000亿元,到期 3433.9亿元,净融资 -1433.9亿元;地方债发行738.21亿元,到期 0亿元,净融资 738.21亿元;政金债发行989.9亿元,到期 1399.5亿元,净融资 -409.6亿元;信用债发行616.8亿元,到期 569.69亿元,净融资 47.11亿元。

特别提示 本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们 |

【本文地址】