宜昌人福:背景简史、估值假设及待验点 人福医药最核心的是宜昌人福。本文试图梳理宜昌人福的简史:历史增速,开始为何加速?后来又为何减速?这里有个产品升级以及升级... |

您所在的位置:网站首页 › 恩施人福医药公司怎么样 › 宜昌人福:背景简史、估值假设及待验点 人福医药最核心的是宜昌人福。本文试图梳理宜昌人福的简史:历史增速,开始为何加速?后来又为何减速?这里有个产品升级以及升级... |

宜昌人福:背景简史、估值假设及待验点 人福医药最核心的是宜昌人福。本文试图梳理宜昌人福的简史:历史增速,开始为何加速?后来又为何减速?这里有个产品升级以及升级...

|

来源:雪球App,作者: 青侨阳光,(https://xueqiu.com/3770558188/111466031) 人福医药最核心的是宜昌人福。本文试图梳理宜昌人福的简史:历史增速,开始为何加速?后来又为何减速?这里有个产品升级以及升级近饱和的问题。试图展望宜昌人福未来会怎样? 一、背景、简史 – 宜昌人福从哪里来?1. 国资背景民资化的独特群体 中国最厉害的传统的药企都是国资背景再民资化的。恒瑞,国资背景民资化。石药,国资背景民资化。正大天晴,国资背景民资化。宜昌人福也是国资背景民资化。 为什么会出现这种情况?因为医药这个行业它是需要积淀的。积淀这个东西,在八九十年代,纯粹民企很难有医药方面的积淀,因为最优秀的人不会去那。纯粹的民企在那个年代大约都是一批胆子大的人冲出去,用冯仑的话叫“野蛮生长”。这种搞搞原料药什么的没问题;但是真正的制剂药,它是需要有一批人才去搞的。 在这种情况下,有国资背景的资源的玩家才好搞起来。所以,我们现在看到,一批传统的厉害的药企,全是国资背景民资化。 这是一个独特的群体,很有标志性。 2. 人福控股:财务投资,完全放权交给李杰 【2001年左右,宜昌人福改制】 宜昌人福也是那个大背景下起来的。宜昌人福原来这个公司也有点亏钱,做的东西比较多。但它毕竟是一个国家背景的,有精麻药资格的药企。而且更重要的是,当时97、98年的时候,李杰就已经是企业的负责人了。 01年左右,艾路明人福这个体系参与了宜昌人福的改制。当时,人福占70%股权,后来慢慢变成人福67%,形成控股。虽然人福控股,但对宜昌人福是财务投资,几乎从来不参与管理,完全放权交给李杰做。这是人福做的最对的一件事情:有一个很靠谱的人,之后,完全放权。也就是说:靠谱的人就应该让他干。 控股股东画蛇添足反而有可能是负贡献的。 3. 李杰的重要决策: 聚焦、精麻 【2001-2004年业务梳理期】 李杰跟人福入股之后,宜昌人福就进行了改革,也不能直接叫改革,就是国资背景的诉求跟民资背景的诉求是不一样的:国资要求的是大,税收多,解决的就业多。民资的诉求,是强,利润,我要利润,我要强。所以,后来李杰有个很重要的决策就是:聚焦。 聚焦在精麻药上。当时扔掉了很多其他东西。当然,现在李杰又开始做一些其他东西,但这个跟当初不一样。现在,它是把精麻药做到某一种极致之后,开始的进一步拓展。这个跟当初上来就乱起八糟的一堆业务是不同的。 当某一个东西足够站稳了,适当做点外延是没问题的。这是一个很大的长的背景:就是李杰一直在,人福对它改制了,然后李杰开始聚焦精麻了,扔掉很多东西,剥离很多业务。 4. 推动升级版产品:瑞芬太尼和舒芬太尼【2004-2013 十年高增爆发期】 在这个大的背景下,李杰着力推动了一个升级。 宜昌人福原来是芬太尼的老大,(芬太尼注射液的老大;贴片剂,固体剂,强生是老大)。然后,在芬太尼这个基础上,它又升级出了两个升级版的产品:瑞芬太尼和舒芬太尼。这两款产品,一直在拉动增长,这里有个很漫长的十年的高增。 这个有点像刺猬理念了,就是聚焦。他把所有的资源都聚焦在瑞芬太尼和舒芬太尼上,然后,这时候就带来了一个,十年高增。这个十年十倍真的就是十年十倍。因为这个时候06年2.4亿,再早一点,04年,估计也就1亿多。一亿多,现在17亿。净利增长会更快一点,因为有个规模效应。 5. 拉动十年增长的东西,动能边际衰减【2014-2016 原有动能边际衰减期】 那14年之后又发生了什么事儿呢?14年之后增速下来了,收入增速下来了,利润增速下的更快。利润下的更多好理解,因为他投了很多研发,国际化,有些其他投入。但关键是收入增速也下来了。

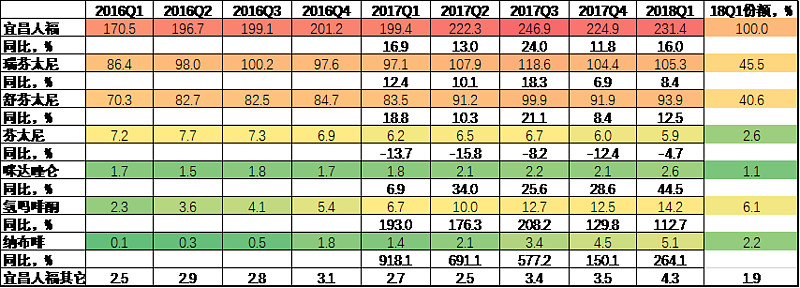

6. 10年创新+国际化布局进入收获期 【2017年以后,新时期或新阶段】 其实卓越的企业、卓越的人,他不会等到动能真衰竭了,才开始布局。(比如像四环医药一样,动能衰竭后,才开始布局)为什么?就像《从优秀到卓越》里提到的那个雅培的蓝色计划一样,他给大家预期这样,他会实际上内部要求多点;这个他实际上是提前做战略布局,有点像塔勒布的小球,小球没有孵育成熟前,只有投入是看不到产出的。但总有几个小球可以孵育成熟。换句话说,就是那十年爆发期间也不是啥事儿都没干光吃老本的。他其实也干了好多事儿,特别是07,08年,就是高速增长到一半的阶段,他有一定的资本积累之后,就开始做些布局,这些布局方向是:创新+国际化 (布局的时间点和方向跟恒瑞很相似)。 17年后,为什么说已经开始进入收获期,增速上来了呢?很简单,两款新药。新药有个增量。原来的东西增速下来了(升级产品替代接近饱和),但是我新药又上来了。作为宜昌人福整体,为什么是新阶段呢? 其实现在我们在增速里面看到的还只是氢吗啡酮和纳布啡,才两款产品。这是已经批的。记得没错的话,投放市场应该一个2014年,一个2016年。现在问题是阿芬太尼估计2018年会获批,瑞马唑仑,磷丙泊酚可能2020年出来。你会发现,这个增速曲线前半段它是下去了,但是后面有一条上升曲线去迭代,这条曲线后面又有一条上升曲线去迭代。几条曲线迭代之后,这个曲线就变形状了,就变成了微笑曲线的后半部分。这是很重要的,这个是基础。 除了创新之外,另一个是国际化,也就是ANDA获批。我们逐渐会看到它有很多新的ANDA出来。比如最新出来的两个: 2018.6.20,宜昌人福,安非他酮缓释片,中重度抑郁及季节性情感障碍;2016年提交ANDA申请,Valeant有一项2018.10.30日到期专利,目前为被申诉侵权;2017年美国7亿美元,2017年国内3大公立终端3000万元;(非常明显:抗感染药物的市场规模,国内远大于美国,但精神药物美国远大于国内) 2018.6.26,宜昌人福,氯化钾缓释片,2016年提交ANDA申请,2017年美国5000万美元,2017年国内3大公立终端1.5亿元; 以上算是宜昌人福的简史或者是发展曲线。然后我们来看具体的,看一些数据。 二、宜昌人福数据解析1. 为什么16-17年后宜昌人福增速有个缓慢加速? 宜昌人福,比如说PDB增速13年20%,14年17%,15年14% ;16年16%, 17年16.4%有个加速。 为什么有个加速呢? 我们来看下,其实瑞芬太尼,12%,10%,8%是下来的,舒芬太尼18%,21%,12%也是下来的。芬太尼还负增长呢,就是往瑞芬太尼和舒芬太尼那边转。

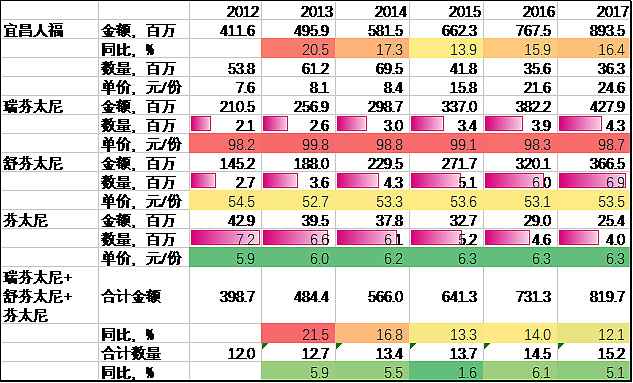

但这里有两个新产品:氢吗啡酮和咪达唑仑。这两款产品还是疼痛管理,但是另一个应用场景了。跟太尼有协同性但不是替换,用在不同科室。太尼是麻醉科用的,另外两个是用于ICU 的镇痛,有一定外延了,但还是关联的,都是跟疼痛管理相关的。 2017年这两款药进全国医保,这个很重要的,这意味着后续增长有保障。有医保会好很多的。现在依旧是翻倍增长的,份额提升会很快的。是加速的主力军。  2. 为什么说瑞芬太尼和舒芬太尼相对于芬太尼是升级? 然后我们来看更具体一点的。我们还会得到很多信息,比如说,我们说的升级,为什么说升级呢? 把瑞芬太尼,舒芬太尼和芬太尼加在一起,数量增速13-17年,增速平均5%,很稳的数量增长5%。但是我们把金额加在一起是多少?21% ,16%,13% ,14%, 12%。虽然增速下来了(因为替代接近饱和,如果有03-14年的数字,结论会更加清晰),但是金额增速比数量增速高。 为什么呢?我们来看单价。瑞芬太尼96-100块钱之间, 舒芬太尼50-55元,芬太尼是6元。也就是说,他用一个五十几,九十几的东西去替换一个6块钱的东西,这就是为什么增速很高。手术的增速是快不了的,这个太尼渗透率又很高了,你不能期望手术爆发式增长,这是不现实的,所以,(可惜pdb没有更早数据了) 我们能想象,原来可能一直二三十增长,然后这个是5%只不过随着替代到一定程度的时候,增速下来了。为什么替代到一定程度之后,增速下来,金额就不用说了,是肯定的。我们看这个数量其实也那个了。所以看数量也已经是瑞芬太尼,舒芬太尼比芬太尼还多了。升级已经进入尾声阶段。

3. 宜昌人福的芬太尼类市场份额及地位 然后我们来看市场份额,替代以及替代背后的基础。 芬太尼看上去份额没有那么高,但这里有个口径不可比问题,阿扎跟J&J,其实都是贴片剂,跟它不是直接竞争对手。宜昌人福在注射液这个剂型上是份额非常高的。

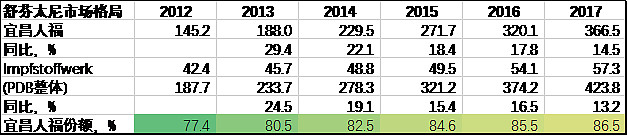

然后我们来看瑞芬太尼跟舒芬太尼,这是两个不同的东西。舒芬太尼其实只有宜昌人福跟一家外资,然后舒芬太尼的份额就不断上去,这就是个典型的国产替代。

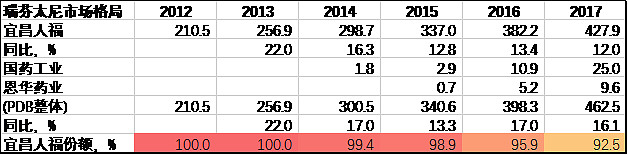

然后我们来看下瑞芬太尼,原来是宜昌人福独家的,后来国药工业也出来了,恩华也出来了,他们有些增长,但是这个过程很慢,其实不会太快的。其实最终我们看到不管咪达唑仑或者是其他几个产品,最终这个行业的格局是比较稳定的,很稳定的。如果医生用习惯了,很难替代的。所以份额不是说,马上就暴跌或者怎么样,只是稍微有点替代最终可能七八十以上还是会在宜昌人福手上的。就是增速被拉掉一点。 这个格局很稳,八九十的份额,这是一个近乎垄断的话语权。  所以宜昌人福,就是芬太尼的代名词。芬太尼就是宜昌人福,它俩都快画等号了。只不过现在又多了一个氢吗啡酮和纳布啡。 三、估值假设剖析 从确定性角度来说,很简单,我们看那个业绩。你看宜昌人福这么一个优质的公司,17年6.23亿净利,我们看下净利的增速是14%。假如18年25%增速,它是多少的净利?7.5亿净利,67%份额是人福的,折合下就是5.3亿净利。光宜昌人福有可能17年就给他贡献5.2个亿的净利。即使我们保守一点20%净利增速, 5个亿净利。这么好的资产你愿意给多少PE,我觉得给到30-35-40倍都没有问题。假如给到35倍,175亿。为什么说确定性不错呢?人福现在162亿市值,一块资产,它的合理估值,175亿,剩下来的70%-80%都白送。从某些角度来说,这是我们比较认可的一种安全边际跟估值冗余。 其实宜昌人福对制剂出口这块投入非常大,有接近10个亿的投入,它投了很大的基建基地,口服片剂的基地,已经开始折旧了,一年4000-5000万的折旧,这块还没有利润,但这块迟早会变成利润,因为我们已经看到它不断有anda出来了。有安非他酮缓释片,抑郁,其实跟精麻还是在同一大类的类别里面的。还有氯化钾缓释片,都是类似的,所以说其实宜昌人福的国际化出口也开始有东西出来了。这个当然动能没有氢吗啡酮,纳布啡,那么确定性高,毕竟这两个已经进入医保。但作为小球孵育,这些小球的布局也还是非常有意义的。 四、小结所以简单回顾下就是,第一个,从宜昌人福的历史来说,我们就是看到一个非常清晰的历史轨迹,原来为什么爆发,为什么下来,为什么我们又觉得进入了新时代?相对清晰。 第二点,在如此清晰的战略背后,跟实际情况的背后,我们能脑补出来宜昌人福的企业文化,跟企业家的性格,谦逊而坚韧。 这是非常难得的一个东西。 逻辑上说,前面的一和二是带有我们的预判性质的,我们预判了它会加速,我们预判了很好的企业文化,它会延续。那我们待验的点是什么呢? 业绩当然是重要的,但是,我们非常希望看到的就是,公司现在聚焦之后的,慢慢有序的,拓展,这个节奏不会被打乱,李杰人还在,然后经营逐渐改善。我们希望看到这些东西来验证我们的这个东西。 (完) 注:文中提到的公司及分析逻辑仅供讨论示意,不构成持仓暗示或推荐。希望就观点本身相互讨论,互相精进。 $人福医药(SH600079)$ @雪球私募 @今日话题 |

【本文地址】

今日新闻 |

推荐新闻 |