上市公司高级管理人员持股状况研究政策建议 |

您所在的位置:网站首页 › 总资产比持股市值低的原因 › 上市公司高级管理人员持股状况研究政策建议 |

上市公司高级管理人员持股状况研究政策建议

|

中国上市公司高管人员持股比例的分布相当集中,离散程度很低。在706家样本公司中,高管人员平均持股比例是0.0488%,建立以管理人员持股为代表的长期激励机制,对于完善中国公司的治理结构、造就中国的企业家有重要的意义。

上市公司高级管理人员持股状况研究政策建议

君安证券研究所 王战强 万鹏

引言:宏观视角中的 高管人员持股 高级管理人员持股是国外公司对管理人员的约束──激励机制以及薪酬结构的一种普遍安排,目的是使高级管理人员的报酬与企业的经营绩效相联系,把经营者的利益与公司的长远利益联系起来。 自本世纪30年代以来,随着股权的日渐分散和管理技术的日益复杂化,在美国等发达国家出现了被称为“管理革命”的所有者与控制者分离的趋势,这种趋势到了60年代变得尤为明显。一些公司的董事会中内部董事(来自公司管理层的董事)占了多数,董事长往往身兼公司的首席执行官(CEO),大权在握,而由于信息不对称的原因,股东无法对管理人员进行有效的监督。为了改变这一局面,70年代以来,以美国为代表的发达国家对公司的治理结构(corporate governance)进行了改革,改革主要沿着两个方向演进,一方面在董事会中提高外部董事的比重,并通过一些专门委员会加强对管理层的监督和控制;另一方面则通过广泛的持股和期权计划来密切管理人员与公司长远利益的联系,使其报酬与公司的经营业绩挂起钩来。一些公司甚至还要求外部董事也必须持有公司一定的股份。近年来,管理人员持股和期权计划在美国等国家得到了广泛的推行,其在管理人员整个薪酬结构中的比重也日益提高。据《财富》杂志报道,近年来美国282家中型工业企业中经理的薪酬构成比重出现了由工资向期权等长期报酬倾斜的趋势(表1)。另外,目前美国最大的1000家公司中,经理人员工资的1/3左右是以期权为基础的。 表1 美国282家中型工业企业经理的薪酬构成

1985年* 1991年 基本工资 52 35 额外津贴 2 1 津贴 11 11 长期奖励(股票期权) 8 31 年度奖励 22 22 *1985年各项目合计为95%,原文如此

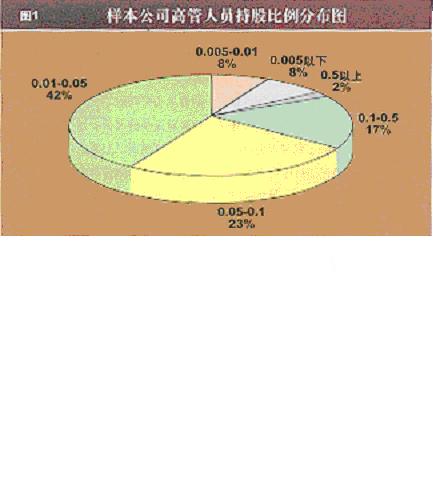

随着公司制在中国企业中的逐渐推行,经理人员持股以及员工内部持股等也被引入了中国。在中国的上市公司中,高级管理人员持股如今已经十分普遍,这也成了上市公司进行信息披露时不可缺少的一个内容。中国上市公司的高管人员持股目前到底是一个什么状况,它发挥了什么作用,自身存在什么问题,还应当如何改进,等等,这些都是亟待探讨的问题。我们相信,借鉴国际通行的做法和经验来改进中国的高管持股制度,引进新的激励机制,对于完善上市公司治理结构和造就中国的企业家,都具有重要的意义。 上市公司高级管理人员 持股:现状、效果和问题 1、中国上市公司高管持股的现状 本文的“高级管理人员”(简称“高管人员”)包括公司的董事、监事和高级管理人员。为了全面了解中国上市公司高管人员持股的情况,我们调查了截止到1997年年底在上海和深圳两个交易所上市并发布了1997年年度报告的所有A股上市公司,共706家。沧州化工、中国高科、冰熊股份、北旅汽车、南京中达、东风电仪6家公司因年报中未披露管理人员持股信息而未被列入调查范围。深中冠和华源股份因B股股东进入董事会而导致高管人员持股比例大大高于其他A股公司(持股比例分别为10.9%和2.08%),因此也未列入本文的考察范围。另外,本文也未能考察一些高管人员间接持有上市公司股份,即通过持有股东公司的股份而持股甚至控股上市公司的情况,这样的公司,新希望、东方集团、万向钱潮即为代表。 通过对706家样本公司的统计和调查,我们发现,目前中国上市公司的高管人员持股呈现以下特点: (1) 持股量少,持股比例极低,人均持股量较少。 到1997年年底为止,样本公司高管人员总计持股8923.1万,占1827亿的总股本的0.0488%。年报披露的样本公司高管人员总数为11268人,人均持股7769股,其中持有本公司股票的人有7406人,人均持股11820股。 (2) 持股比例分布平均,绝大多数公司的持股集中在较低水平的区间内,没有特别高的公司。 统计显示,中国上市公司高管人员持股比例的分布相当集中,离散程度很低。在706家样本公司中,高管人员平均持股比例是0.0488%,其中沪市上市公司的持股比例为0.0461%,深市为0.0524%,深市略高于沪市。持股比例最高的上市公司是爱建股份,也仅为1.68%,最低的是世纪星源等14家公司,持股比例均为0。在持股最高和持股最低的两极之间,差距并不大。统计表明,在持股比例为0.005%─0.01%的狭窄区间内,共集中了579家公司,占总样本的82.01%。 样本公司高管人员持股比例的分布情况如图1所示。 (3) 零股高管人员所占比例还比较高,尤其在1995年年底以前上市的老上市公司。 “零股董事”、“零股经理”已经是中国上市公司中的一个较引人注目的现象,一些上市公司中,零股高管人员已占了相当大的比例,人们担心,大量零股高管人员的存在,会影响公司决策层和管理层的经营积极性。调查显示,零股高管人员确实是中国上市公司中的一个较突出的现象。在706家样本公司中,持股为零的高管人员共有7406人,占所有高管人员总数(11268人)的34.27%,超过了1/3。其中,沪市上市公司的这一比例是35.08%,深市是33.36%,沪市比深市略高。 两市高管人员持股全部为零的公司有:世纪星源、浙江东日、河北华玉、港澳实业、青岛双星、中联建设、粤海发展、交运股份、国泰股份、兰陵陈香、漳泽电力、中核苏阀、东方电机、信联股份等14家。除了这14家公司之外,另有深发展、深安达、青岛啤酒、轻工机械等52家公司的董事长和总经理的持股均为零。 中国上市公司的高管人员持股其实是内部职工持股的一个组成部分,高管人员因公司推行职工内部持股计划而持有公司的股票,因此来自公司以外的外部董事(比如来自于股东机构、科研机构、学校等等)自然就不持有公司的股票,而且在中国,很少有上市公司要求董事或管理人员必须持有公司的股票。其次,由于高管人员持股是职工内部持股的一部分,而内部职工股经批准后在公司上市一段时间之后可上市流通,因此随着时间的推移和管理层的更迭,必然有一部分高管人员退出管理层,并使其股票在市场上套现,而新进入管理层的人员则一般不持有公司的股票。这样,随着上市时间的增长,上市公司的零股高管人员的比例有增多的趋势。我们的研究表明,如果以1995年底为界限把样本公司划分为新公司和老公司两类,则老公司中零股人员的比例为46.50%,新公司的比例为23.29%,老公司的比例远远高于新公司。 2、高管人员持股的效果分析 按照理论假设,高级管理人员持股可以密切其与公司的利益关系,因而会产生激励作用,提高企业的经营绩效。中国上市公司的高管持股是否产生了这种作用,其与公司经营业绩的关系如何,这里,我们将给出一个基于实证的检验和分析。 (1)利益趋同效应和防御效应:有关分析的回顾 在对中国上市公司高管人员持股效果做实证检验之前,我们先对国外学者在这方面所作的研究做一回顾,这将有助于加深我们对这一问题的理解。 已有的研究表明,管理人员持股有利也有弊。公司的业绩并不必然随着高管人员或董事的持股比例的提高而持续提高。根据国外研究的理论总结,管理人员的持股会产生两种完全相反的效应:利益趋同效应和防御效应。利益趋同效应认为,由于持股会使管理人员的利益与股东趋于一致,在一定的持股比例之内,董事股权与公司资产的市场价值之间存在着一种持续的正相关关系;防御效应认为,如果此比例超出一定的范围,则来自资本市场的监督和接管的威胁就会变小,管理层所受的压力也变小,业绩与持股比例之间就会呈负相关。 早在1932年,伯勒和米恩斯指出,对于股权分散的公司,管理人员拥有少量的股权会激励他们追求自己的利益。但詹森和梅克林1976年的研究指出,随着管理人员股权份额的增加,他们的利益会与股东趋于一致,其偏离股东利益最大化的倾向就会减轻。韦斯顿在1979年说明,当董事股权达到一定程度时,董事股权和对表决权的控制会使管理者有足够的能力保住自己的位置,并以股东财富换取自己利益。一般来说,内部持股30%以上的公司很少会让敌意合并得逞。 利益趋同效应和防御效应的消长关系使人很难清楚地测定董事股权与公司市值之间的关系,莫克、肖莱弗和维尼斯在1988年所做的研究对这一关系做了较清楚的解释。在他们的实证分析中,莫克、肖莱弗和维尼斯以1980年《财富》杂志评出的最大的500家公司中的371家为样本,考察托宾q值(等于资产市场价值与帐面价值的比值)与董事会持股之间的关系。所有样本的董事会持股比例的平均值是10.6%,分段线性回归处理的结果表明,在0─5%这一范围内,q与董事股权正相关;在5%—25%的范围内,与董事股权负相关;而超过25%,二者可能进一步负相关。他们的研究解释了利益趋同效应和防御效应的作用和这种作用的渐次转换。 (2)中国上市公司高管人员的持股与公司业绩的相关检验 我们用高管人员的持股比例来衡量上市公司中的高管人员持股状况,用公司的净资产收益率(ROE)来代表公司的业绩。国外的学者在做此类研究时,一般用公司市值来衡量公司的表现,但中国的股市属于新兴市场,波动太大,故市值指标不合适。 我们可以从横向和纵向两个方面来分析高管人员的持股情况与公司业绩之间的相关关系。所谓横向分析是考察在同一个时期不同的公司的持股情况与业绩的相关关系,纵向分析是比较同一公司实施高管持股前后业绩的不同以及伴随着持股情况的变化业绩的变动情况。由于后者所需的资料(主要是公司上市以前的资料)很难获得,因此这里我们主要采取横向分析法,试图观察:A、样本公司的持股状况与业绩在总体上有无正相关关系,B、在不同的持股区间上相关度如何,以及C、比较持股比例最高的公司与比例最低的公司之间有什么差别。 A 总体检验表明高管持股与公司业绩不存在正相关关系。 我们把706家样本公司的高管人员持股比例作为一组数据,把净资产收益率作为另一组数据,用Excel的相关性分析程序进行处理。经过处理之后,得出两组数据的相关系数是0.005243,这表明,样本公司的高管持股比例与公司业绩之间并无正相关关系。其中,沪市公司的相关系数是0.045276,深市公司的相关系数是-0.00159,相比来说,沪市的相关性大一些。 B 分区间的相关性分析表明在持股的各区间段上两者均无显著的正相关关系。 我们按持股比例的大小把样本公司分为4个区间,计算各个区间内公司持股比例和业绩的相关系数(如表4)。可以看出,在各个区间内,持股比例与公司业绩都没有明显的正相关关系,但在持股比例为0.1%以上的区间,相关度比其他区间明显要高一些。 C 持股比例最高的20家公司与最低的20家公司的业绩差别明显。 从表2和表3可看出,持股比例最高的20家公司的平均持股比例是0.6914%,平均净资产收益率是16.93%;持股比例最低的20家公司的持股率近似于0,平均净资产收益率是7.28%。20家持股比例最高的公司的业绩状况比20家持股比例最低的公司要好得多。 表2 深沪证券市场持股比例最高的20家公司 序号 公司名称 代码 持股比例(%) 97年净资产收益率(%) 1 爱使股份 600643 1.680 13.95 2 东方集团 600811 1.530 10.78 3 农产品 0061 1.030 16.39 4 远洋渔业 600728 0.930 22.25 5 申华实业 600653 0.740 14.26 6 浙江广厦 600052 0.730 16.32 7 浙江东方 600120 0.660 15.54 8 辽宁成大 600739 0.660 21.14 9 鲁北化工 600727 0.590 30.49 10 中大股份 600704 0.570 10.47 11 绍兴百大 600840 0.520 16.64 12 有色中金 0060 0.496 10.65 13 珠海中富 0659 0.486 21.94 14 人福科技 600079 0.479 10.85 15 东方电子 0682 0.458 26.31 16 综艺电子 600770 0.443 18.70 17 国投原宜 0563 0.406 11.86 18 武汉塑料 0665 0.379 15.50 19 北京比特 0621 0.345 14.98 20 福建三木 0632 0.329 0.77

表3 深沪证券市场持股比例最低的20家公司 序号 公司名称 代码 持股比例(%) 97年净资产收益率(%) 1 世纪星源 0005 0 20.31 2 浙江东日 600113 0 11.72 3 河北华玉 0408 0 10.35 4 港澳实业 0504 0 1.93 5 青岛双星 0599 0 11.13 6 中联建设 0605 0 10.90 7 粤海发展 600647 0 -65.74 8 交运股份 600676 0 18.72 9 国泰股份 600687 0 17.19 10 兰陵陈香 600735 0 16.60 11 漳泽电力 0767 0 17.76 12 中核苏阀 0777 0 10.45 13 东方电机 600875 0 4.67 14 信联股份 600899 0 10.78 15 深锦兴 0008 0.0001 5.20 16 深安达 0004 0.0003 10.23 17 吉林化工 0618 0.0004 1.56 18 马钢 600808 0.0004 0.51 19 深发展 0001 0.0005 25.39 20 轮胎橡胶 600623 0.0005 6.03

表4 持股比例分区间的相关分析 持股比例 样本数 相关系数 0.1以上 118 0.17961 0.05—0.1 161 -0.04165 0.01—0.05 300 0.06182 0.01以下 116 -0.12344

对持股比例两极的比较表明,持股比例的高低似乎对公司业绩的好坏有一定意义。但也应注意到,持股比例最低的20家公司的业绩之所以大大低于比例最高的公司,其中一些老股和大盘股的业绩不佳也是一个重要原因,比如粤海发展的ROE为-65.74%,港澳实业为1.93%,深锦兴为5.2%,吉林化工为1.56%,马钢为0.51%。相反,持股比例最高的公司中的老股较少,且根本没有大盘股。 3、高管持股制度存在的问题 我们的研究表明,虽然在两个极端上,即持股比例最高的公司与持股比例最低的公司相比,持股比例的高低对公司的业绩有一定的积极意义,但总的来说,目前中国上市公司的高管人员持股比例与公司业绩之间不存在正相关关系。这表明,在中国上市中广泛实施的高管人员持股并没有起到积极的作用。中国上市公司管理人员的持股比例很低,持股比例与业绩不存在正相关关系显然无法用防御效应来解释。事实上,中国上市公司的高管持股制度从一开始就存在着一些固有的问题,这些问题的存在,使中国的高管持股制度无法达到应有的效果。 (1)定位不明 中国上市公司的高管持股从一开始就定位不明确。它不是一项独立的制度,而只是内部职工持股的一个组成部分,或者说,内部职工持股的从属与其他内部职工持股相比,高管持股并没有独立的目的,独立的运作机制。内部职工股设立的最初目的是集资和增强企业的凝聚力,提高职工的积极性,由于中国股市一级市场与二级市场间存在着巨大的差价,持有内部股的人不用付出太多努力也可获利颇丰,这使内部股本有的一点激励作用大多被淹没了,高管人员持股也不能幸免。 管理人员持股在国际大企业中已经十分普遍。国外大公司管理人员的薪酬计划一般包括三个组成部分:一是基本工资(base salary),由薪酬委员会根据各个管理岗位的范围、职责、重要性以及其他企业相似岗位的水平来制定;二是年度津贴或奖金(bonus),根据公司的年度业绩情况和其他经营指标的完成情况来决定。基本工资和津贴一般都以现金的形式发放,为管理人员提供短期的酬劳和激励;三是对完成经营目标的管理人员授予“业绩股”(performance shares)和经理股票期权(excutive stock options, ESO),这是一种长期激励,它使管理人员的利益与股东的长远利益结合起来,正好本文引言所描述的那样,这种形式的激励在国外大公司中已呈越来越多之势。 在我国,管理人员的薪酬结构还是很不合理的。管理人员的薪酬与其他职工并没有多大的区别,而且在薪酬结构中根本不包含中期以及长期的激励,就是最普通的年薪制也才刚刚推行。上市公司的高管持股本来应该象国外已有的管理人员持股一样,发挥长期的激励作用,但是由于当初没有认识这一点,也没有单独的方案,使这一本应很有意义的做法最终变得形同虚设。 (2)福利色彩浓厚 除了1993年上半年至1996年上半年的熊市之外,中国股市的市况都不错,股票的一级市场与二级市场都有较大的价差,取得可上市的内部职工股,就意味着可以获得这笔收益,而这一笔收益相对于公司职工并不高的工资收入来说,无疑相当丰厚。因此,如今内部职工股已经成了一种众所周知的职工福利,高管人员的股份也自然如此。 国外的管理人员持股计划和期权计划的目的是为管理人员提供一种长期的激励。期权计划授予管理人员未来买入公司股票的选择权,买入的价格一般是股票的当前市价,这方面一般不存在什么优惠,期权计划的目的是鼓励管理人员从由自己的努力而带来的公司股价的上涨中得到好处。当然,如果股价因管理者的尽心经营而上涨,其他股东从中得到的好处其实更多。国外公司也会对一些人员无偿授予股票,这是对其出色表现的奖励,以激励其将来有更好的表现。相比而言,我国的内部员工持股有两个不同的特点:第一,它也是一种奖励,但它是一种仅仅因为在该公司工作过就能获得的奖励,取得它主要靠的是正式员工资格而不是表现;第二,这种奖励是针对过去的奖励,是一次完成的,将来表现再好恐怕也不会再有了,因此它不会有对未来的激励作用。这样的奖励,起不到多少激励作用,与福利无异。 (3)持股比例极低,持股体系封闭 统计显示,中国目前上市公司高管人员的持股比例极低。目前中国上市公司高管人员的持股比例平均只有0.0488%,人均持股7769股,高达82.01%的样本公司的持股比例分布在0.005—0.01%之间。同上述《财富》杂志1980年的371家大公司的平均10.6%的持股比例相比,无疑是太低了。就如此低的持股比例和持股量而言,根本无法使管理者的利益与公司的利益紧密联系起来,形成利益趋同效应,因此,高管持股目前还起不到多少作用也就不足为奇了。 深入分析,不难发现,目前如此低的高管持股比例正是这种封闭式的持股制度的必然结果。首先,为了控制扩容和提高筹资的效果,国家对内部职工股的发行和发行都有严格限制。1993年4月出台的《股票发行与交易管理暂行条例》规定,公司职工认购的股本不得超过拟向社会公众发行的股本总额的10%。除了受10%的比例限制之外,定向增发新股在中国还十分少见(在此次龙头股份、深惠中等五家纺织上市公司重组之前,中国还不曾有);其次,国际上已经十分普遍的管理人员期权计划奖励“业绩股”的做法在中国基本不存在;再次,我国的法规规定,高管人员在任期间不能通过二级市场买卖本公司股票。这样,高管人员除了在公司初次发行时以及以后的送配股时可以取得公司股份之外,没有另外的增加持股的渠道,这就使上市公司的高管持股处于一个自我封闭的体系之中。 总之,中国上市公司的高管持股从一开始就是一种定位不明的制度,这使它不可避免地存在许多问题,从而影响了该制度的实施效果。理论和国际企业的时间都表明,高级管理人员持股应是公司长期激励机制的重要组成部分,是实现有效的公司管制的重要手段,我们要有意识地利用和发挥这种机制,促进中国企业经营机制的转变。 改进中国上市公司 高管持股制度的政策建议 1、 重新定位上市公司的高管持股制度 虽然中国上市公司以及其他公司的股权并不分散,但这些公司大都脱胎于国有企业,国有股占很大比例,因此,代理问题在中国企业中表现得十分突出。而目前中国企业的薪酬结构和激励结构仍有许多不合理之处,薪酬的数量、结构和生成方式都有许多问题,特别是缺乏长期的激励机制,这使中国企业中所谓的“内部人控制”(insider`s control)的现象十分突出。完善上市公司中的高管持股制度,将会密切管理人员与股东的利益联系,更好地发挥资本市场的约束和激励作用,这对于抑制“内部人控制”,促进企业经营机制的转换会起积极的作用。 目前为止,上市公司的高管人员持股还只是企业内部职工的一个附属部分,没有独立的目的和运作方案,也没有达到应有的效果。因此,必须使高管人员的持股从内部职工持股中独立出来,重新定位和规划上市公司的高管持股,使之能够独立地发挥对企业家、管理人员的激励作用。 2、 改进高管持股制度 高管持股应当成为一种长期的激励机制,激励并约束管理人员为公司和股东的长期利益而努力,为此,必须彻底改变现行制度的福利色彩,打破封闭的体系,代之以一种开放、灵活、富有激励效应的体系。 (1)引进经理股票期权计划 经理股票期权( ESO)是目前国外公司实行的最重要的一种长期激励方式。 期权计划通常规定给予公司内以首席执行官(CEO)为首的高级管理人员在某一期限内以一个固定的价格购买公司普通股的权利,期权本身不能转让。期权计划可以把管理者的长远利益与公司的长远利益结合起来,鼓励员工长久地为公司服务,因此期权计划目前在国外有愈益盛行之势。1986年毕马威会计师行的一项研究表明,在《财富》杂志评出的全球500家大公司中,有89%的公司对其高级管理人员已采取了期权的报酬形式,而在1974年,这一比例为52%。 中国的股票市场已经日渐成熟,证券市场的监管框架也已建立,因此我们有了这一国际通行的激励方式的基本条件。在中国推行这一方式,可以先进行试点,在期权行使价格、期权的行使时间以及如何进行会计处理等方面摸索经验,并检验其效果,然后再行推广。 (2)向高级管理人员定向发行股票或者鼓励新上任的高级管理人员从二级市场上购入股票并锁定。 可以通过向高管人员定向发行的股票的方法来增加管理人员的持股,改变持股比例太低的现状。向管理人员定向发售的股票的价格应不低于该股票在二级市场上的市价,否则,就变成了一种新的福利,不但会弱化激励作用,而且会有损其他股东的利益。另外,可以要求新上任的高管人员从二级市场上购买股票并锁定,这种方法简便易行,目前已经有一些上市公司开始推行,例如商业网点公司股东大会建议新当选的董事、监事、高级管理人员从二级市场买入股票并锁定;龙头股份希望新加入公司董事会的人员持有本公司股票。 (3)向完成经营目标的高级管理人员授予“绩效股权”(performance shares) 基于管理人员的经营绩效而决定无偿授予“绩效股权”在国外企业中较为普遍,这样做既可形成长远的激励,又可得到一些税收优惠。现在国内有一些企业也开始做这方面的尝试,例如上海仪电控股集团决定对其控股的几家上市公司的最高经营者采取股权的奖励方式,但尚且不知这些奖励的股权到底能不能流通(或者何时能流通),如果不能流通,就很难说这种做法会有什么用了。 3、相关的政策措施 (1) 制定有关管理人员持股和经理人员期权计划的规范制度 目前我国还没有全国性的规范管理人员持股的文件,更没有关于经理人员期权的规定,已有的都是针对内部职工持股的。规范文件的缺乏使这项制度的推行缺乏明确的行动指导,而管理人员持股这种做法在一些方面还显得较“敏感”。另外,我国证券法规规定个人持股不能超过公司总发行股份的0.5%,这可能已不能适应推行管理人员持股计划的要求。因此,现在迫切需要制定有关管理人员持股的全国性的规范意见,使管理人员持股从内部职工持股中独立出来,并为其推行铺平道路。目前已有一些地方正在制定管理人员持股的规定,希望加入这一行列的地方越来越多。此外,我国的股票发行实行严格的额度控制,除了送股和配股之外,已发行股票的公司很难再发行新的股票(最近受政策扶持的5家纺织行业上市公司定向发行新股算是开了先例)。将来如果有一些企业进行管理人员持股和期权计划的试点,在增发新股方面应给予方便。 (2) 加强监督 推行管理者持股和期权计划之后,管理人员在公司的利益增大,这也客观上会助长其以不当方式谋求自己利益以及拿公司冒险的动机,国外一些研究揭示,公司经理们一般在公司公布有利消息前不久获得股票期权,几乎所有的ESO都是按股票现价授予的,这说明经理们可以通过操纵ESO授予和消息公布的时间而轻松获利。因此,加强监督实有必要。为了保证管理人员持股和期权计划规范进行,一方面,证券监督部门要对上市公司高级管理人员的持股、薪酬等方面的信息披露提出更高的要求,另一方面,律师事务所、会计师事务所、资产评估机构等等独立的社会机构在这方面也要加强监督作用。 (3) 培育有效、稳定的市场 资本市场的监督和激励作用建立在有效市场的前提之上,如果市场充满噪音,市场价格不能反映公司的实际经营信息,企业家的努力以及公司经营的成果不能被市场所反映,那么资本市场就失去了发挥上述作用的基础。波动剧烈的市场、不成熟的市场不能使企业家对自己的股份和ESO的收益作出明确的预期,也会削弱这些措施的激励作用。证券监管部门要加强对市场的规范,倡导理性投资的理念,审慎调节市场供求,使证券市场向稳定、高效的方向发展。 由于自身存在着明显的缺陷,高级管理人员持股制度虽然早已在中国的上市公司中普遍推行,但却收效甚微,因此必须对其进行彻底的改造,引进国际先进的体制安排和激励机制。我们相信,高管人员持股制度是一种有生命力的制度,只要设计合理、方案得当,就会对企业的经营业绩的提高起积极作用。从长远来看,以管理人员持股为代表的长期激励机制的建立,对于完善中国公司的治理结构、造就中国的企业家有重要的意义。 |

【本文地址】

今日新闻 |

推荐新闻 |