银行存款(库存现金)日记账、明细分类账的登记方法 |

您所在的位置:网站首页 › 总分类账登记的依据一般有 › 银行存款(库存现金)日记账、明细分类账的登记方法 |

银行存款(库存现金)日记账、明细分类账的登记方法

|

明细分类账的格式与登记方法

明细分类账是根据有关明细分 账户设置并登记的账簿。资料的不足。易或事项比较详细、具体的核算资料,以补充总账所提供核算因此,各企业单位在设置总账的同时,还应设置必要的明细账。 明细分类账 般采用活页式账薄、卡片式账簿。 明细分类账一般根据记账凭证和相应的原始凭证来登记。 一、格式(三栏式、多栏式、数量金额式、 横线登记式(或称平行式) ) (1)三栏式明细分类账 此,三栏式账页是设有借方,货方和余额三个栏目,用以分类核算各项济业务。提供详细核算资料的联簿,其格式与三栏式总账格式相同。 适用:只进行金额核算,不需要进行数量核算的债权债务科目。如应收账款、应付账款科目。

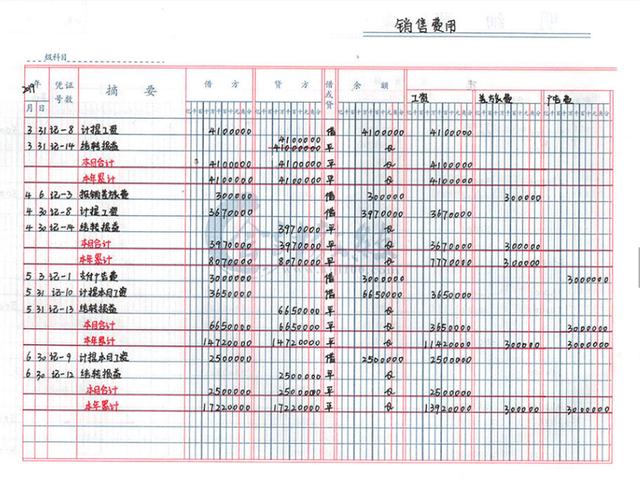

(2)多栏式明细分类账 多栏式账页是将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,即在这种格式账页的借方或贷方金额栏内按照明细项目设若干专栏 适用:收入、成本、费用科目的明细核算,如生产成本、管理费用、营业外收入、利润分配等

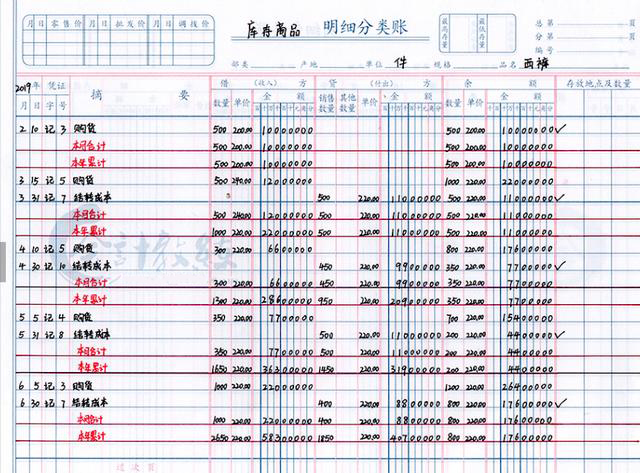

(3)数量金额式明细分类账 数量金额式明细分类账其借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏。 适用:既要进行金额核算又要进行数量核算的账户,如:原材料、库存商品、周转材料等存货明细账户

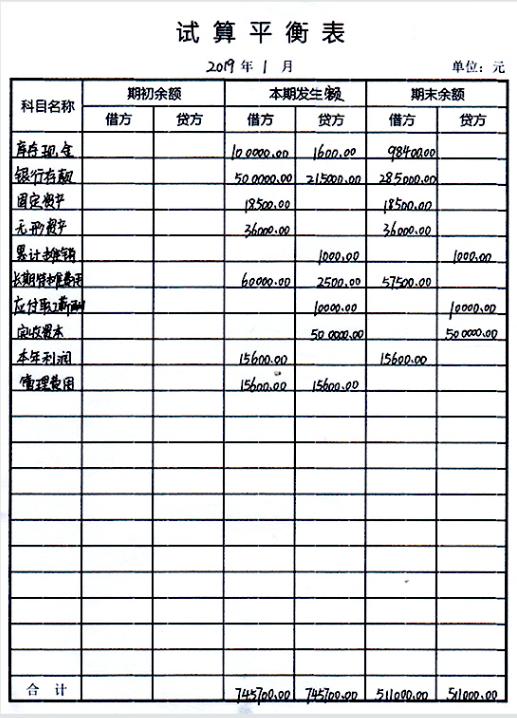

试算平衡表是指某一时点上的各种账户及其余额的列表。各个账户的余额都会反映在试算平衡表相应的借方或贷方栏中。试算平衡表是定期地加计分类账各账户的借贷方发生及余额的合计数,用以检查借贷方是否平衡暨账户记录有无错误的一种表式。

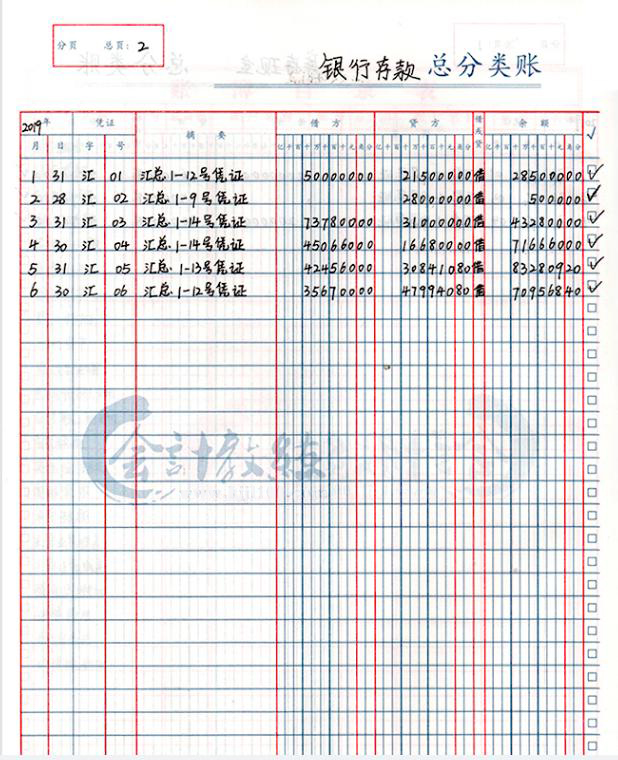

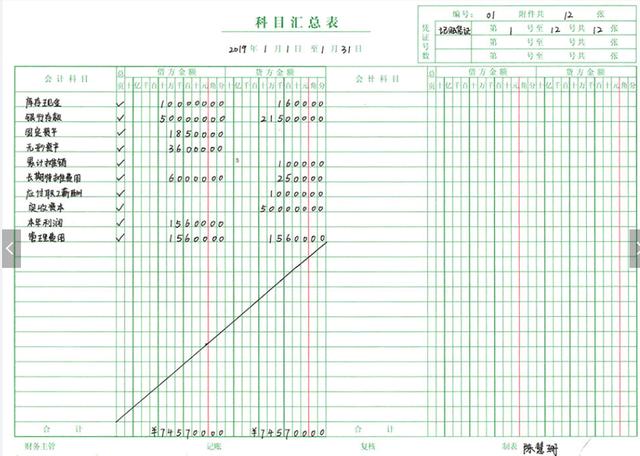

(一)格式 总分类账最常用的格式为三栏式,这只借方、贷方个月三个基本金额栏目。 (二)登记方法 总分类账的登记方法因登记的依据不同而有所不同。经济业务少的小型单位的总分类账可以根据记账凭证逐笔登记;经济业务多的大中型单位的总分类账可以根据记账凭证汇总表(又称科目汇总表)或汇总记账凭证等定期登记

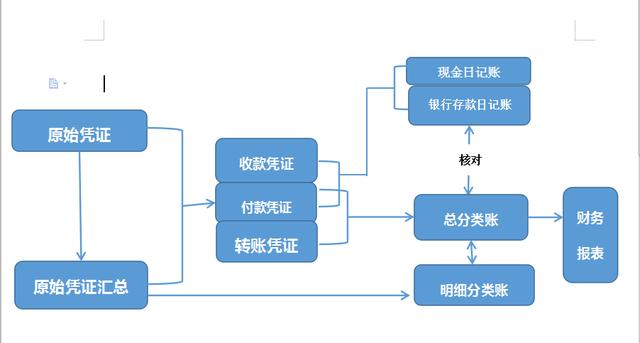

(一)根据原始凭证编制原始凭证汇总表 (二)根据原始凭证或凭证汇总表编制记账凭证 (三)很久收款凭证、付款凭证登记日记账】 (四)根据原始凭证、汇总原始凭证和记账原始凭证登记各种明细账; (五)根据记账凭证登记总分类账 (六)期末,账账核对 (七)根据总分类账和明细分类账编制会计报表

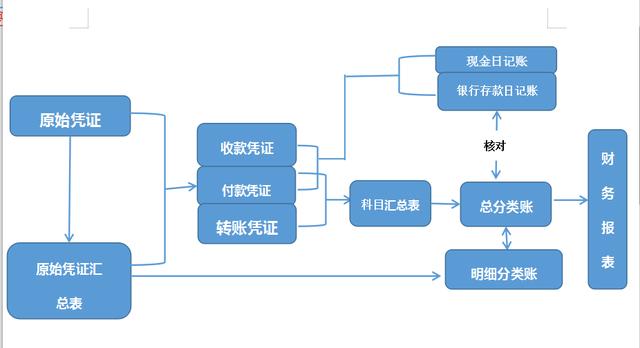

(1)根据原始凭证编制原始凭证汇总表; (2)根据原始凭证或原始凭证汇总表编制记账凭证; (3)根据收款凭证、付款凭证登记日记账; (4)根据原始凭证、汇总原始凭证和记账凭证登记各种明细账; (5)根据记账凭证定期编制科目汇总表; (6)根据科目汇总表登记总分类账; (7)期末,账账核对; (8)根据总分类账和明细分类账编制会计报表。

篇幅有限,想要领取完整资料的小伙伴可以: 关注微信公众号:会计教练网校、公众号对话框回复:会计做账 即可领取上述资料,及整套系统的会计实操做账、报税学习资料!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |