如何估算投资指数基金的预期收益率? 今天介绍一个挺有意思的小窍门,如何快速估算指数基金的预期收益率?“指数基金之父”的思路 这里介绍一下一位大师约翰博格的思... |

您所在的位置:网站首页 › 怎样查看基金的估值 › 如何估算投资指数基金的预期收益率? 今天介绍一个挺有意思的小窍门,如何快速估算指数基金的预期收益率?“指数基金之父”的思路 这里介绍一下一位大师约翰博格的思... |

如何估算投资指数基金的预期收益率? 今天介绍一个挺有意思的小窍门,如何快速估算指数基金的预期收益率?“指数基金之父”的思路 这里介绍一下一位大师约翰博格的思...

|

来源:雪球App,作者: 银行螺丝钉,(https://xueqiu.com/3079173340/74604043) 今天介绍一个挺有意思的小窍门,如何快速估算指数基金的预期收益率? “指数基金之父”的思路 这里介绍一下一位大师约翰博格的思路。 约翰博格是世界第二大基金公司先锋集团的创始人,被《财富》杂志评为“20世纪四大投资巨人”之一。不过他对金融业最大的一个贡献,是发明了指数基金,因此也被称为指数基金之父。 在博格研究股市的时候,他发现,从1826年开始到现在,如果观察每25年股市的回报率,基本年回报率都是正值,并且差距并不大,在4.7%-8.7%之间。平均下来,大约在7%左右。 同期的美国企业的股息率和盈利增长率之和,经过通货膨胀调整后,实际达到了6.7%。换句话说,美股长期收益率,主要来自于股票的股息率和盈利增长率。 决定股市长期回报率的三个因素 约翰博格把决定股市长期回报率的因素总结为三个: ·初始投资时刻的股息率 ·随后的盈利增长率 ·在投资期内的市盈率变化 这三个因素基本就可以解释所有的股市回报率啦。从1926年以来,美股每10年的回报率,与同期的初始股息率、盈利增长率、市盈率变化三者之和,都非常接近。 ================================ 那在A股是不是这样呢? 以沪深300为例,过去10年,如果考虑上每年的分红收益,沪深300从1318点上涨3倍,年收益率大约是11.7%.

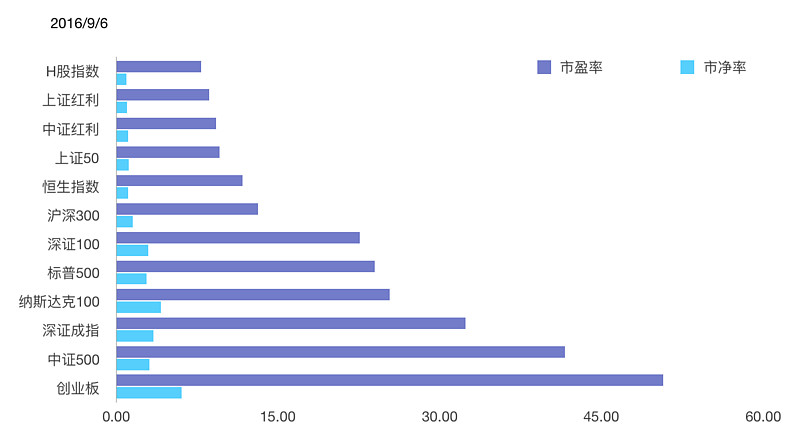

2006年9月初的初始股息率大约是1.86%; 过去10年,沪深300指数盈利增长率大约是14.4%; 同期沪深300市盈率从19.71下降到13.17,大约年变化-4% 三者相加,得到的数据是1.86%+14.4%-4%=12.26%。与实际的收益率11.7%差距不大,比较符合约翰博格判断收益率的三个因素。 从沪深300的三因素变化情况来看,沪深300初始的股息率并不高,市盈率还从19.71下跌到12.68,但得益于盈利增长率比较高,沪深300最后的收益还是不错的。 当然,我们这是站在现在回看过去,自然可以得到盈利的增速。但是未来的盈利增长速度和未来的市盈率变化,我们是无从得知的,只能估算。 很明显,初始股息率越高,未来盈利增长率越高,市盈率由低变高,指数基金的年收益率自然也就越好啦。 投资的时间周期越短,股息率和盈利增长率起到的作用就越小,市盈率的变化起到的作用就越大;投资周期非常长的时候,股息率和盈利增长率就起到更大的作用,市盈率的变化反而没啥影响。 ================================ 如何用三因素来预判未来收益率呢? 初始股息率是我们当前可以得到的数据,这是一个确定的量。在我每天发布的估值表中,也有很多指数基金的股息率啦。所以这个数据最好获得。 未来的盈利增长率和市盈率的变化这个比较难判断。 对指数基金来说,它包括一篮子股票,盈利增长率跟宏观经济的景气程度高度相关。如果国家经济增速快,指数基金的盈利增长率会比较高;如果国家经济不景气,盈利增长率也会变低。 我们无法准确预测未来的盈利增长率,但只要保留一定的安全空间,可以估计一个保守的值。 同样的,市盈率也是无法预测的。不过很多指数都有比较长的历史可供追溯,可以得出一个大致的市盈率变化区间。如果当前市盈率处于这个区间较低的位置,未来大概率会上涨;如果市盈率当前较高,未来大概率会下降。 ================================ 估算H股指数的预期收益率 以H股指数为例。 1.初始股息率 H股指数的初始股息率是3.73%,不过考虑上国内H股指数基金投资港股的分红税,初始股息率要打一个折扣,算下来3.2%左右。 2.预测盈利增速 过去10年,H股指数的盈利增长了2.55倍,年均增长约10%。考虑到过去几年是经济周期底部,如果未来中国经济重新进入景气周期,盈利增速应该会大于10%。不过为了保守起见,这里也给盈利增速打个折扣,取8%。也就是未来H股指数的预期盈利增长率是8%左右。 3.预测市盈率回到正常值 H股指数的市盈率在7.9,在历史估值中处于最低的15%区间,所以未来H股指数市盈率大概率是上涨的。10倍市盈率仅仅是H股指数的正常估值,如果出现更高的市盈率,收益还会更高。不过保守起见,也只计算到回到正常估值带来的收益。 假如需要5年,H股指数市盈率才能回到10以上,那市盈率大约年上涨6%;如果再极端一点,需要10年市盈率才能回到10以上的情况,那市盈率年上涨约3%。 这三个都是比较保守的估算条件,相加后H股指数的长期年收益率大约是3.3%+8%+6%=17.3%左右。即使按最保守的估算,即10年后H股指数市盈率才会到10以上的情况,年收益率也有14.3%左右。 所以我们投资H股指数的年收益率,基本不会低于14.3%,大概率高于17.3%。 ================================ 估算红利指数的预期收益率 再来计算一下红利指数。 1.初始股息率 上证红利股息率是3.79%,按照国内的分红政策,长期持有是没有红利税的。 2.预测盈利增速 过去10年,上证红利的盈利增长了3.4倍,年均上涨13%。这里也保守一点,打个8折,算作10.4% 3.预测市盈率回到正常值 红利指数当前的市盈率是8.6,也处于历史最低的20%估值范围内。未来红利指数的市盈率也是大概率上涨的。假如需要5年,红利指数市盈率才能回到10以上,那市盈率大约年上涨3.2%;如果再极端一点,需要10年市盈率才能回到10以上的情况,那市盈率年上涨约2%。 这样算下来,红利指数回到正常估值,年收益率基本不会低于16%,大概率高于17%。考虑到A股暴涨暴跌的特性,期间只要出现牛市,红利估值回到10PE是非常轻松的。 从这里的预测过程,也可以看出,时间越长,市盈率的变化起到的作用就越小;时间越短,市盈率的变化起到的作用就越大。 长期看,如果是在低估值定投,市盈率变化带来的收益是正的;正常估值定投,市盈率变化基本不带来收益;如果是高估值定投,市盈率变化可能会带来负的收益。所以尽量从低估值定投,可以赚市场波动的钱(从低估波动到正常)。 如果时间拉到几十年的长度,市盈率的变化起到的作用就很小了,收益主要来自于初始股息率和盈利增长率。所以博格也曾经提到过,股票的长期收益率,也可以更简化的看做成“股息率+GDP增长率”:上市公司的长期盈利增长率,虽然会有波动,但长期看一般不会低于所在国家的GDP增长率。所以想再保守一点估算,可以用预期的GDP增长率来代替指数的盈利增长率。 ================================ 总结 用三因素估算指数基金未来的收益率,也是一种估算方法,并不是一个精确值。估算出来的收益率,仅仅能用于参考,并不代表未来一定能实现哦。 盈利增长率和市盈率的变化,都是我们无法预测的。但可以通过过去的历史,得出一个统计数据。在保留一定的安全空间下,我们可以用统计出来的数据,保守的估计未来回到正常估值的收益率。 9月6日指数估值

【0成本赚50元羊毛】雪球官方最近在搞活动,免费开好平安证券后,随便买个便宜的品种(例如华宝油气162411 仅0.6元一股,也就是六十多元就够了),就可以返50元现金券,0成本薅一个羊毛。详情可以点击这里了解一下哦:网页链接 |

【本文地址】

今日新闻 |

推荐新闻 |