从快递竞争力结构,全面对比中通、圆通、韵达、百世、申通、顺丰等企业 |

您所在的位置:网站首页 › 快递哪个比较安全性高 › 从快递竞争力结构,全面对比中通、圆通、韵达、百世、申通、顺丰等企业 |

从快递竞争力结构,全面对比中通、圆通、韵达、百世、申通、顺丰等企业

|

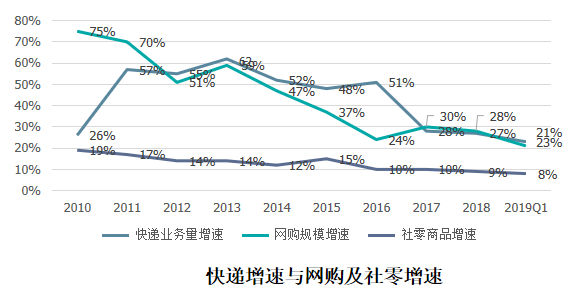

(2)快递行业业务量增速放缓 根据国家邮政局公布数据显示,整个快递服务业2018年快递业务量增速为27%,与上年相比,下降1个百分点;网购规模增速为28%,与上年相比下降2个百分点。2019年第一季度快递业务量增速为21%,网购规模增速为23%。结合2018年全年数据,相比来看,快递行业业务量增速有所放缓。

(3)拼多多等新型电商平台崛起 2018年快速崛起的拼多多网上交易额为4716亿元,同比增加3304亿元。根据邮政局公布数据显示,2018年快递行业整体业务量完成507亿件,其中拼多多订单量占全行业22%的比重,占整个网上零售额增长的4.7%。

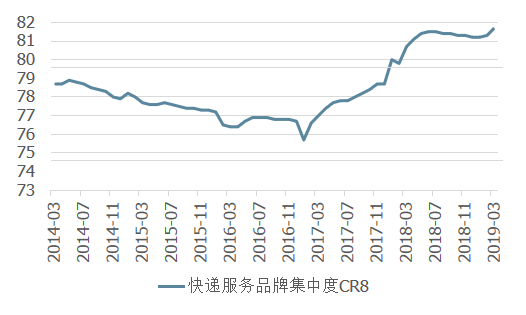

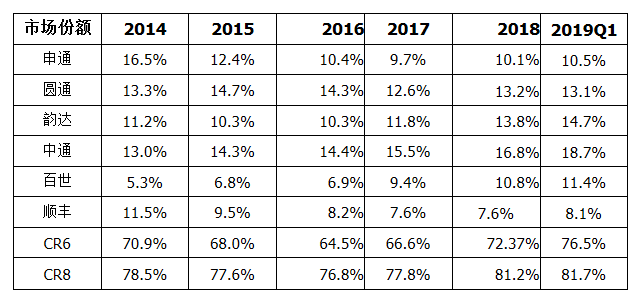

2.行业马太效应显著,助力市场集中度持续改善 受马太效应影响,行业集中度不断提升。2018年申通占市场份额的10.1%,比上年增长0.4%,19年一季度为10.5%;圆通占市场份额的13.2%,比上年增长0.6%,19年一季度为13.1%;韵达占市场份额的13.8%,比上年增长2%,19年一季度为14.7%;中通占市场份额的16.8%,比上年增长1.3%,19年一季度为18.7%;百世占市场份额的10.8%,比上年增长1.4%,19年一季度为11.4%;顺丰占市场份额的7.6%,与上年持平,19年一季度为8.1%。 总体来看,2018年顺丰和通达系占市场份额的81.2%,2019年一季度为81.7%,市场集中度持续改善,城不断上升趋势。

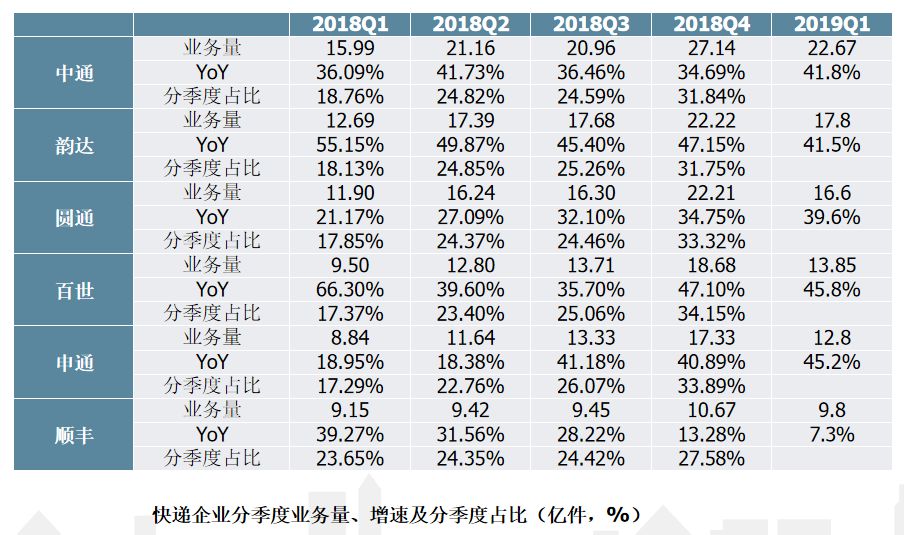

二、业务量:中通居首,韵达加速 1. 年度业务量及增速:中通稳居行业龙头地位,百世名次上升 从下图中,我们可以看到各公司的市场份额在18年均呈现不同程度的提升。18年中通快递全年完成业务量居于首位,增速保持在较高水平,韵达上升至行业第二并与中通的差距持续缩小,百世以价换量保持了快速的增长,首次超越申通,业务量达到行业第四。其中,中通2018年业务量为85亿件,比上年增量22.9亿件,位列行业龙头地位。百世2018年业务量为55亿件,比上年增量17.3亿件,位列名次上升。

2.季度业务量及增速:中通、韵达领先,申通圆通回升明显,百世放慢 从此表中可以看出,根据18年的业务增速趋势,2018年,中通、韵达四个季度业务量稳定上升,呈领先趋势;圆通、申通的业务量增速在上半年不及行业整体增速,但是在下半年保持了较高的业务增长,回升态势明显;而百世18年上半年保持了高速的业务增长,但是在下半年开始,已趋于放慢。

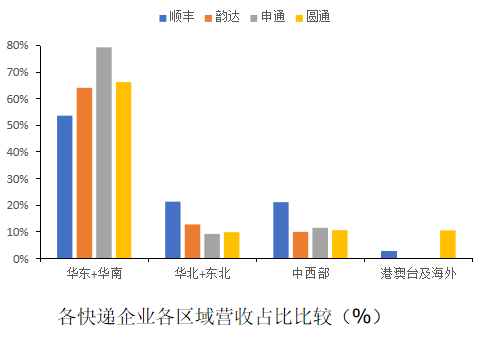

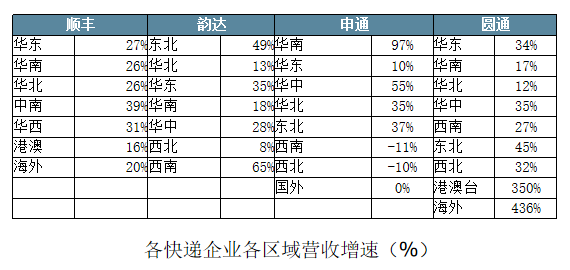

三、运营情况:资产变“重”,中通、韵达服务领先 1.区域增速比较:中西部明显提升 申通华东与华南地区的营业收入占比最高,主要系2018年收购广东中转中心带来明显改善; 顺丰营业收入的区域结构最为分散;韵达与圆通营业收入的区域结构差异较小; 各快递企业中西部占比均明显提升。

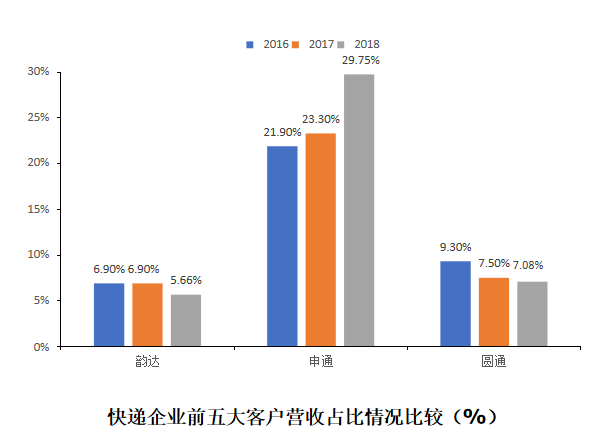

2.加盟商结构:韵达加盟商分散度较高 韵达加盟商分散度较高; 申通大加盟特点明显,且2018年华南业务量高增长带来大客户占比进一步提升。

3.资产规模及增幅、新增摊销折旧、潜在资本开销 主要快递公司积极投入自动化设备和研发。研发费用抵扣比例提升,新会计准则单列研发费用后,预期研发费用将大幅提升。 快递企业在传统资本开支项:土地和运输工具均大力投入。

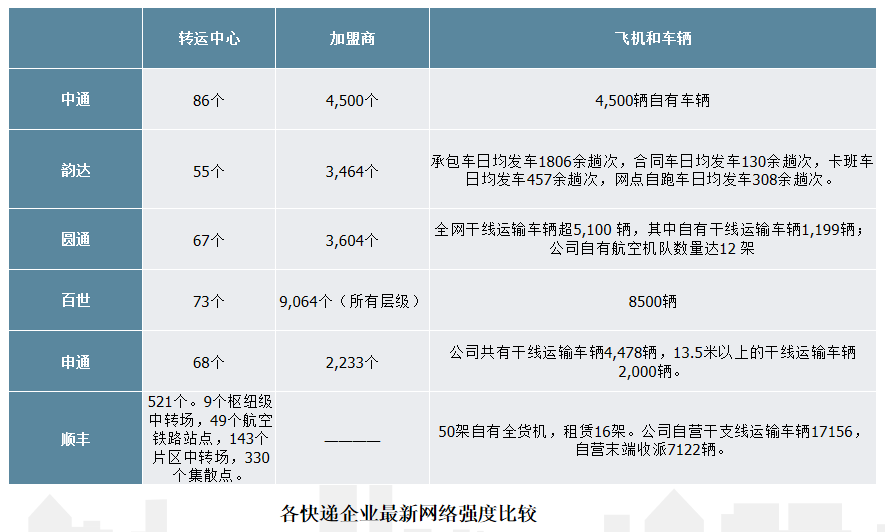

4.网络强度比较:干线车辆、中转中心

5.时效与服务品质:顺丰拥有绝对优势,中通、韵达居通达系前列 龙头公司已经具备一定品质优势,同一口径下,单票收入,顺丰>>中通>韵达>申通>圆通>百世 电商非常在意客户满意度,愿意为服务付出一定的溢价,通达系快递收单价格的差异不超过1元 邮政局满意度和全程时效排名,菜鸟物流大数据分析及电商企业自身的ERP系统帮助其识别快递企业服务品质的细小差异。

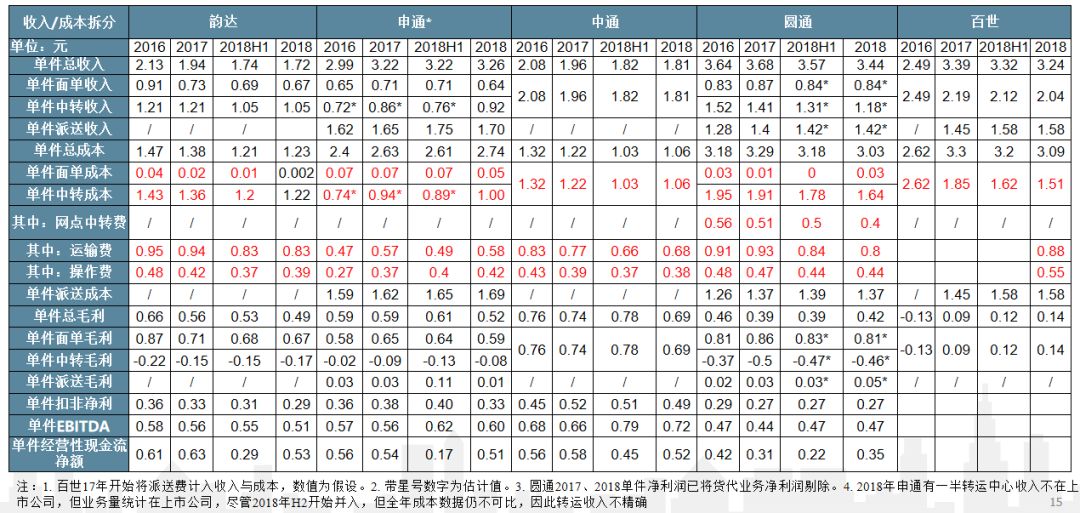

四、中转成本分析 1.各快递企业单件收入与成本分析

2.单件运输、中转等成本比较 可比口径单件中转成本,中通 |

【本文地址】

今日新闻 |

推荐新闻 |