行业观察 |

您所在的位置:网站首页 › 快时尚十大品牌 › 行业观察 |

行业观察

|

国际快时尚优衣库领跑,继续稳定开店,并且下沉县城; 国内快时尚UR和MJstyle强势开店,持续保持高速发展; 优衣库、UR、MJstyle、GAP、MUJI处于领先第一阵营,3个国际快时尚,2个是国内快时尚领头羊品牌。 C&A受变更资方影响,2020年逆势剧增,开店15家。

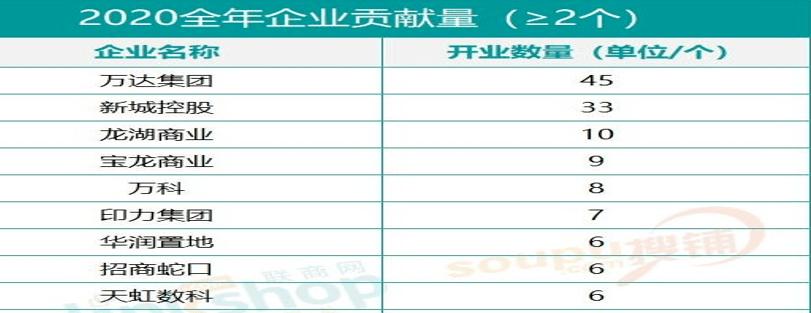

2、万达广场合作数量最多,奥特莱斯受青睐 快时尚选址逻辑:跟随连锁购物中心。2020年,万达广场、龙湖天街、吾悦广场处于开店第一阵营,理所应当快时尚合作最多。另一方面,奥特莱斯崛起,成为快时尚青睐的新选择。

3、在低能级市场寻找红利 麦肯锡《2020年中国消费者调查报告》显示,三四线城市中,年可支配收入达到14万~30万元的家庭年复合增长率达到38%,高于一二线城市的23%。中低线城市消费新生代成为增长新引擎。在低能级城市中开店,快时尚可以获取比较低开店成本,甚至可以获取装补、精装交铺和较低扣点政策,进一步拓展盈利空间。2020年,优衣库、MJstyle和C&A下沉到低能级城市的代表性品牌。优衣库开店20家,是快时尚中下沉表现最好的品牌,占其全年拓店总数的30%。MJstyle为11家,占其全年拓店总数的37%;C&A为7家,占比约50%。 二、国际快时尚慢下来了 1、快时尚对于购物中心的意义: 快时尚的核心竞争力则在于其中的“快”字。快时尚提供当下流行的款式和元素,以优质低价、款多量少为特点,激发消费者的兴趣,最大限度地满足消费者需求。 快时尚对于购物中心中的作用? 在2016年之前,国际快时尚是购物中心黄金搭档,核心作用主要有两个点:一是购物中心引流神器,激发年轻客群消费需求;二是购物中心定位性品牌,决定品牌级次。 2、快时尚正在变慢,甚至退出市场 告别高歌猛进商业地产上半场,市场过剩很快就在市场兑现,国际快时尚对年轻人的新鲜感和吸引力正在快速衰减。 (1) ZARA母公司Inditex集团出现史上首次亏损,还提出了史上规模最大的关店计划,将于2021年关闭至多1200家门店,占整体门店总数的16%。 (2) 2019年Gap母公司巨亏66亿元。 (3) 全球第二大服装零售商瑞典H&M集团6月15日发布的财报显示,截止5月底的第二个财季销售额下降50%。 (4) 2019年4月,Foever21退出中国市场。 除了C&A逆势增长外,优衣库、GAP、MUJI、H&M等开店数量均较往年有较大下降。 三、国内快时尚逐步走上舞台 国内快时尚崛起的机会点,一个是国际快时尚“快”不起来,跟不上国内商业发展的步伐;另外一方面,国内消费群体崛起和消费升级,以UR、MJstyle、KKV为首国内品牌等深度契合年轻消费者需求,并且在原创设计上走上国际舞台,在2017年之后得到较好的发展机遇,经过多次试错后有了不错市场积累。

UR:国内快时尚领军品牌URBAN REVIVO (简称:UR),逆势而上不断扩张。历经13年成长,UR已于中国及海外开设超过250多家门店。其以快奢时尚DNA作为运营和管理核心,凭借奢华大店面、丰富款式、快速更新、高性价比的快时尚特质,俘获年轻消费者的心。目前,UR门店已经广泛覆盖国内一线城市的重点商圈。2016年开店37家、2017年开店44家、2018年开店39家、2019年开店35家、2020年开店38家,一直保持稳定的开店速度。 MJSTYLE:MJstyle品牌定位于心理年龄30岁以下的年轻人,其成功主要在于牢牢抓住了新生代消费主力军的心。以时尚潮流服饰为主的MJstyle,在经过为期近两年的调整后,目前布局全国门店数量500余家,处于和UR一起成为国内快时尚第一阵营。 购物中心新宠KKV快速布局:据36氪官方报道,截至2020年11月,KKV在全国一线城市A类购物中心拥有300多家1000平方的超大集合店。KKV最明显的特色就是它的集装箱装修风格,搭配着品牌的主色调明黄色,开朗愉悦与冷硬融合得刚刚好,正符合年轻人个性张扬、追求独特的口味。正如KKV的目标消费人群定位在14~35岁年轻女性,在网上刷爆的挂满至天花板的首饰墙、酒饮墙,引来无数打卡拍照的消费者,更有爆品彩妆、进口零食、马卡龙等萌状的手工皂以及玩具区、绿植区等等,是一个全品类集合馆,满足了女生一站式购齐物品的心理。 还有森马(SEMIR)、以纯(YISHION)、美邦(ME&CITY和Meters/bonwe)等休闲品牌走集合店模式,补充一些非高等级购物中心次主力店位置。 四、运动大店补位快时尚 1、国潮来袭 ,李宁全品类店成为购物中心新宠。李宁2019财务报告,实现总收入138.7亿元,同比增长32%;李宁联席总裁钱炜表示,李宁将加速从批发到零售转型,推进渠道多元化发展,通过强化直营,在购物中心渠道重点开设全品类标杆店和中国李宁时尚店。 2、FILA:安踏通过收购扩大自己的品牌版图,其中2019年首339亿中,FILA贡献了147.7亿,占比43.6%,同比增长73.9%,帮助安踏实现再造一个安踏的梦想。FILA 5G即FILA 第五代旗舰店,2019年底,FILA国内首家品牌全新5G形象店在厦门万象城正式开幕。相较此前门店,FILA 5G致力于提供产品款式最新、更新速度最快、同时展销独有货品,并营造全系列场景化体验的旗舰店。 3、Skerchers: 2020年斯凯奇中国市场零售总额为184亿人民币,中国市场第四季度业绩显著增长,销售额同比增长29.7%。据了解疫后斯凯奇进入快车道模式,放弃小店开超级大店,到2020年底超级大店的数量达到108家。主要针对于3-5线城市,斯凯奇超级大店能更好的展现斯凯奇全年龄段、全家庭式的丰富产品条线。 4、还有部分adidas和nike的高级别店,伴随着国际快时尚也落位购物中心次主力店位置。如adidas swc或mega、乔丹旗舰店、nike beacon 750/550等。 五、2021快时尚走向 据联商网零售研究中心统计,2021年全国拟开业的商业项目数量1484个(不含专业市场、酒店及写字楼,商业建筑面积≥2万方)。新增商业建筑面积12811.47万方,平均单体建筑面积8.63万方。 如果按每个购物中心3个次主来计算,接近4500个次主需求。在水深火热的商业地产下半场,在中国经济二元化大前提下,市场消费需求分层,一方面呼吁更多优质品牌下沉到低级市场,一方面呼唤市场创新,有更多优质消费内容品牌出现。 1、国际国内快时尚下沉,目前优衣库、GAP、H&M、C&A、MJstyle等均有下沉可能; 2、运动大店承担重任,李宁、斯凯奇全品类店几率更大些,FILA、阿迪和耐克高级别店选址要求比较高些,也有机会; 3、生活方式集合店入驻,潮流集合热风、西遇,OCE等; 4、具有创新生活的体验业态进驻,比如文化书店、萌宠乐园、运动业态集合馆、大型培训机构等都有成功案例; 5、国内休闲或国内零售集合店补位,如太平鸟集合店、BSIJA、卡宾集合店等。 来源:联商网返回搜狐,查看更多 |

【本文地址】