德康集团举债养猪,刘永好三哥隐身幕后 |

您所在的位置:网站首页 › 德康集团全称 › 德康集团举债养猪,刘永好三哥隐身幕后 |

德康集团举债养猪,刘永好三哥隐身幕后

|

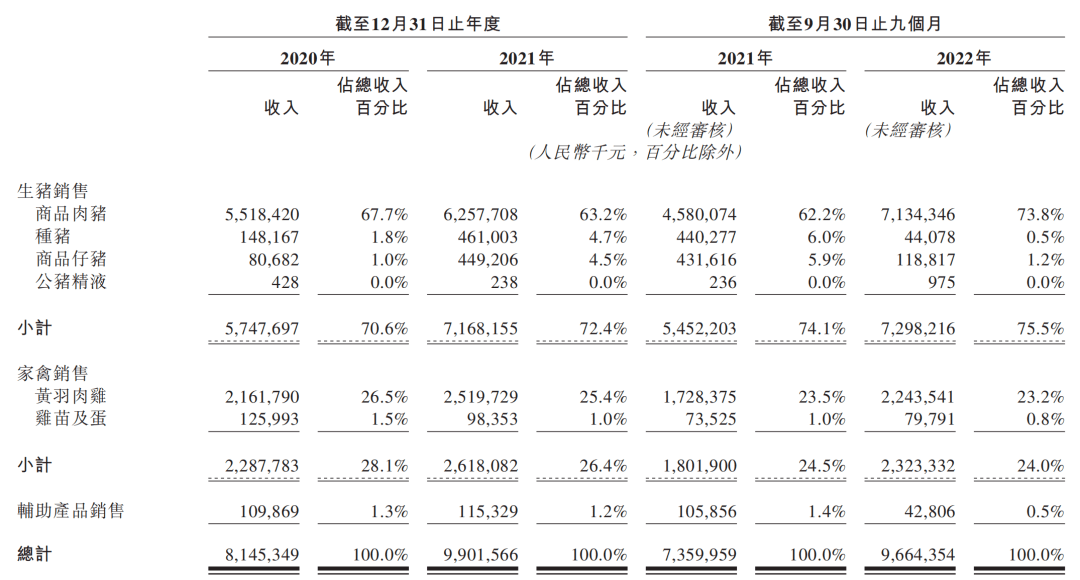

王德根是位职业经理人,1999年5月加入华西希望集团,一开始在其附属饲料公司任职代理总经理,随后一路升职。2005年被任命为特驱集团董事长,特驱集团是陈育新赋能职业经理人团队在企业内部创立的“管理特区”。2013年9月,王德根接任陈育新成为华西希望集团总裁。 2008年,重庆德康(曾用名“重庆特驱”)成立,由四川特驱和胡伟分别出资85%、15%成立。2011年9月王德根、陈育新、王德辉等人联手从四川特驱手中收购重庆特驱85%的股权,其中王德根以1040万元拿下42%的股权,陈育新以700万元收购35%的股权;此外,唐健源以124万元的代价拿下胡伟手中5%的股份。 2014年,王德根、陈育新、胡伟等股东,以重庆德康股权及3000万元现金出资成立四川德康(德康集团的前身)。由此,重庆德康成为德康集团全资子公司。 股权架构搭建完成,德康集团迅速发展,一跃成为西南地区西南地区养殖规模最大的企业,旗下有120多家子公司。同时为发展业务筹集资金,德康集团也曾进行多次增资,引入外部新股东,在2019年5月改制为股份有限公司。 代表性的动作包括2016年11月,光大夹层基金完成对四川德康的股权投资,并且参与搭配公司治理及后续行业并购整合等投融资运作。 乐居财经《预审IPO》通过招股书统计,2018年-2020年,德康集团又分四次从光大控股关联公司拿到6.8亿元投资款项,其中4.8亿元已经转换为股权。此外,还从苏州厚齐和上海浔然分别获得6000万元、1.2亿元款项,上述合计8.6亿元款项均被用于德康集团日常业务发展和运营、固定资产收购、购买生产设备及楼宇。 冲刺百亿营收 德康集团业务分为生猪销售、家禽销售以及辅助产品销售三个板块,其中生猪产品主要包括商品肉猪、种猪、商品仔猪及公猪精液;家禽板块产品主要包括黄羽肉鸡及鸡苗;辅助产品主要为养殖饲料等。 生猪产品是德康集团的主要收入来源,过去10年,德康集团的生猪销售量增长超过100倍。2020年-2022年9月,德康集团来自生猪产品的营业收入57.48亿元、71.68亿元、72.98亿元,占总收入分别为70.6%、72.4%、75.5%,均维持在70%以上;同期,家禽销售收入分别为22.88亿元、26.18亿元、23.23亿元,分别占比28.1%、26.4%、24.0%;辅助产品贡献的收入分别占总收入的1.3%、1.2%、0.5%。

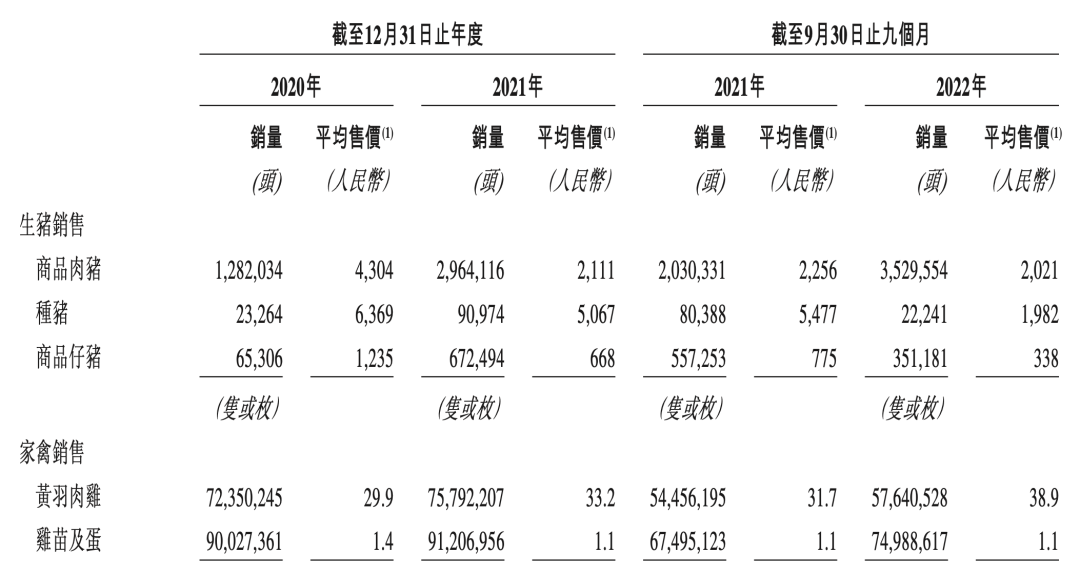

德康集团的生猪养殖业务模式包括一号家庭农场模式、二号家庭农场模式和自营模式,模式上看,与已经上市的温氏股份(300498.SZ)大同小异。 各报告期,德康集团分别卖掉生猪140万头、370万头、390万头,实现收入57.48亿元、71.68亿元、72.98亿元,其中又以商品肉猪贡献最大。 按2022年前9个月销量计算,德康集团在中国所有生猪供应商中排名第六,营收业绩同比增长了31%,叠加去年4季度活猪出栏23.73元/公斤的高位均价,德康集团2022年全年营收或破百亿。 利润过山车 但作为猪企,在“猪周期”里,德康集团也难独善其身。营收稳增的背后,是报告期内其利润表现如坐过山车,2019年-2022年9月,利润分别为20.91亿元、36.08亿元、-31.73亿元、8.52亿元。2019年同比增长1249%,2020年再增72.47%,但2021年又遭遇黑天鹅,亏损31.73亿元。 一般来说,3年到4年视为一个猪周期,生猪产能在这个期间内从不足转为过剩,再从过剩转为不足。生猪周期遵循以下规律:猪肉价格上涨-能繁母猪数量增加-商品肉猪供应增加-猪肉价格下降-能繁母猪数量减少-商品肉猪供应减少-猪肉价格上涨。在猪周期里,猪企收入受到产品的平均售价及销量的影响较大。 2018年8月非洲猪瘟于中国爆发,2019年国内猪肉生产急遽减少21.3%至42.6百万吨,生猪价格因此上涨并创历史新高。 2018年,德康集团肉猪销售均价为1479元/头,2019年卖到2382元/头,也是在2019年,德康集团营业收入从2018年的32.82亿元增至55.16亿元,业绩突破50亿大关,同比增长68.07%,同期利润从1.55亿元增长至20.91亿元,涨幅达1249%。净利润率约37.91%。 2020年肉猪销售均价进一步增至4304元/头,这一年德康集团卖出128.2万头肉猪,实现81.35亿元营业收入,36.08亿元利润,净利润率44.35%。 在经历2019年、2020年猪肉价格大涨后,2021年国内生猪(外三元)市场价格从年初的36.8元/公斤跌至18元/公斤,德康集团的肉猪销售均价也随声跌至2111元/头,在销量同比暴增131.21%的基础上,业绩反而亏损31.73亿元。

2021年,德康集团卖出了296.41万头肉猪,比2020年多卖出168.20万头,但营业收入仅增加了17.67亿元,为99.02亿元,同时,德康集团商品肉猪2020年-2022年9月毛利率分别为55.2%、5.2%、5.4%,2021年比2021年大降50个百分点。 市场价格的变动直接影响着猪企业绩,进入2022年,市场上猪肉价格继续低迷,2022年前9个月,德康集团肉猪销售均价进一步降至2021元/头,尽管利润上扭亏为盈,但扣除自生物资产公允价值变动的影响后,其净利润为-4.04亿元。 举债扩张 招股书显示,德康集团近半数利润受到“生物资产公允价值变动”的影响。而生物资产公允值又主要由当下生猪市场价格所决定。2020年及2021年分别德康集团录得利润36.08亿元、-31.73亿元,主要就是由于2021年录得的生物资产公允价值大幅减少。 各报告期,公司来自生物资产公允价值变动的收益分别为12.96亿元、-27.54亿元、12.56亿元,扣除相关数据影响,德康集团净利润分别约为23.13亿元、-4.19亿元和-4.04亿元。

德康集团的生物资产包括商品肉猪(仔猪、保育猪及培育猪)、商品鸡(蛋、商品鸡苗及商品肉鸡);持作自用以繁殖商品鸡苗的种鸡,为流动资产,持作自用以繁殖商品猪的种猪,为非流动资产。 据猪易数据监测数据显示,2023年1月标准体重生猪价格为15.08元/公斤,环比下跌3.94元/公斤,跌幅为20.72%;相比2022年10月26.72元/公斤的年内高点,下降了11.64元,跌幅为43.56%。生猪市场价格持续低迷,意味着自生物资产公允价值随之走低。 此外,由于扩大业务规模,德康集团的2020年-2022年9月,德康集团分别录得流动资产净额18.29亿元、-2.58亿元、7.33亿元。在2021年深度亏损的情况下,德康集团选择了举债扩张,在当年11月提出建100万头生猪全产业链项目,预计总投资约31亿元。 同时因扩展业务增加了种猪的规模并购买更多原料,德康集团的贸易应付款项及应付票据增加,截止2022年11月30日,德康集团未经审核的贸易应付款项及应付票据余额15.88亿元,较2019年全年的6.28亿,翻了一番。 截至2022年11月30日,德康集团未偿还计息借款总额66.77亿元,其中一年内需要偿还的债务40.76亿元,同期,账上现金只有23.65亿,含受限存款总额为33.57亿元,流动性危机凸显。 此次赴港募资,主要用途在于扩张生猪和黄羽肉鸡养殖规模、战略收购、偿还债务以及发展食品加工业务等。 文章来源:乐居财经 返回搜狐,查看更多 |

【本文地址】