中国工业相机进口情况及市场格局分析 |

您所在的位置:网站首页 › 德国avt工业相机官网 › 中国工业相机进口情况及市场格局分析 |

中国工业相机进口情况及市场格局分析

|

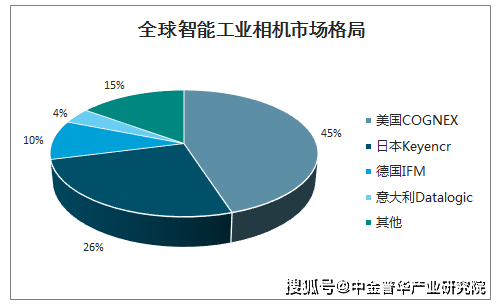

全球智能工业相机市场格局

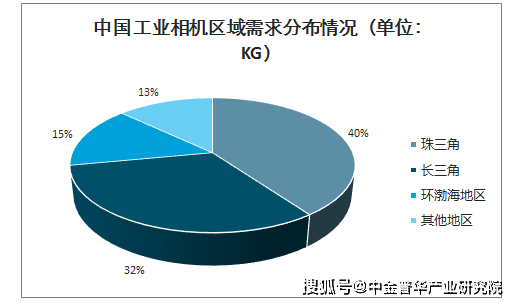

数据来源:公开资料整理 随着机器视觉以及人工智能行业的大爆发,中国工业相机行业的市场容量也有所扩大,工业相机在多个领域取得了广泛应用,但是从区域来看,长江三角洲和珠江三角洲贡献了70%的市场需求,环渤海地区大概贡献了15%的市场需求。 中国工业相机区域需求分布情况(单位:KG)

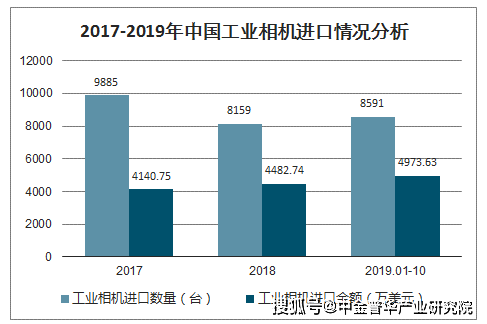

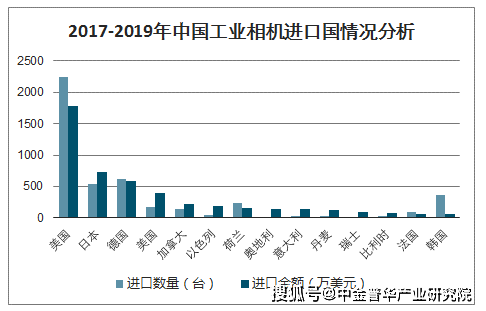

数据来源:公开资料整理 中金普华产业研究院数据显示:2017-2019年中国工业相机进口情况整体有所好转,进口工业相机数量虽然增加不多,但是进口金额呈现较大幅度上升,2018年中国工业相机进口数量为8159台,进口金额为4482.74万元,2019年1-10月份进口数量和进口金额都已经超过2018年全年。 2017-2019年中国工业相机进口情况分析

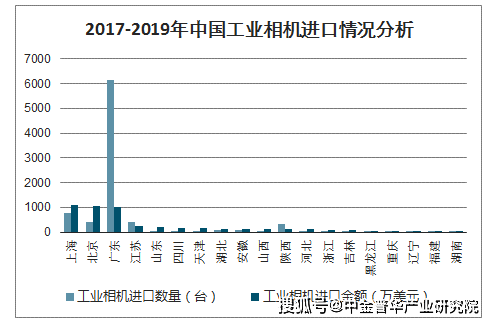

数据来源:公开资料整理 从分省份来看,2019年1-10月份中国共计进口工业相机8591台,进口金额4976.63万美元,其中上海、北京、广东位列前三,进口数量分别达到772台、402台、6154台;进口金额分别为:1106.03万美元、1042.13万美元及1039.47万美元。 2017-2019年中国工业相机进口情况分析

数据来源:公开资料整理 从进口国别来看,2019年1-10月份中国工业相机进口国别中,美国、日本、德国为前三大进口国家,中国2019年1-10月份进口了1779.91万美元、728.22万美元、595.27万美元。 2017-2019年中国工业相机进口国情况分析

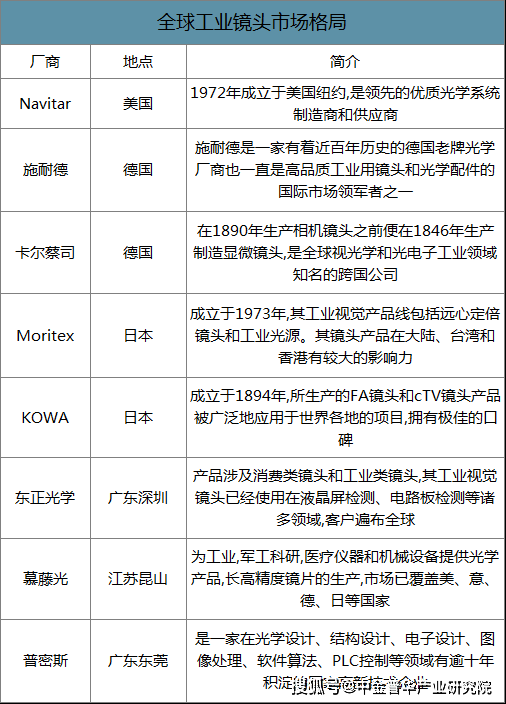

数据来源:公开资料整理 国产镜头在在光学指标上随已经具备一定竞争力,但也仅低端市场的应用相对比较成熟。目前我国工业镜头市场的国外品牌有德国施耐德、Linos、美国Navitar、意大利Opto、日本CBCComputar、KOWA等,大多是老牌镜头厂商,技术积累雄厚,品牌影响力较大,在高端市场优势仍较大。但国内厂商在工业镜头领域发展迅速,大多体量相对较小,走高性价比路线,布局中低端市场,如东莞普密斯。但也已经有一些企业能够提供全系列工业镜头,涉足高端产品,如深圳东正光学、昆山慕藤光等,东正光学的线扫系列镜头已应用华为、比亚迪、富士康的生产检测当中。从技术来看,国内厂商的镜头制作工艺虽然和国外老牌厂商相比还有差距,但已经能够满足工业视觉系统的基本需要,品牌知名度和市场信任度或成为国产镜头需要攻克的难点。 全球工业镜头市场格局

数据来源:公开资料整理 工业相机主要依赖进口,以欧美品牌为主,如瑞士Baumer、德国Basler、德国AVT、加拿大PointGrey等。国外品牌由于布局早,在近年国内工业相机需求增长下率先收益。国内厂商也在一些关键技术上取得突破,如大恒图像、海康威视和大华股份等。大恒图像是大恒科技间接控股子公司,主要从事代理业务,但也注重自主研发,已有自己的工业相机系列。海康威视和大华股份两家企业自身在安防监控以及图像处理领域有深厚的积累,依托自身在软件、算法、硬件、结构以及测试等方面的研发优势,布局工业相机市场,已经获得一定的知名度。海康威视定位提供工业视觉全套解决方案,2015年发布国内首款工业立体相机和工业面阵相机;大华股份定位核心零部件(主要为工业相机)提供商,2017年旗下子公司华睿科技与英特尔联合再次发布大面阵相机、AI智能工业相机等新品。工业相机技术门槛较高,研发需要投入巨大的人力、财力,国内小产商难以和国际知名品牌竞争。返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |