税局首次明确!微信、支付宝做账标准来了! |

您所在的位置:网站首页 › 微信支付选择银行卡支付方式要手续费吗怎么设置 › 税局首次明确!微信、支付宝做账标准来了! |

税局首次明确!微信、支付宝做账标准来了!

|

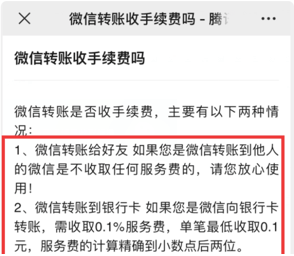

转入微信余额时: 借:其他货币资金 贷:银行存款 购买货物时: 借:库存商品 贷:其他货币资金 再说一个问题,如果是新办的企业,公司账户内没有存款,老板用微信或者支付宝直接转账作为工资,该怎么写会计分录呢? 借:库存现金 贷:其他应付款 借:应付职工薪酬 贷:库存现金。 2、手续费 当用微信给别人银行卡转账时,是要收取0.1%手续费的。微信扣的手续费是没有原始凭证的,又该怎么做账呢?

假如收入100块,开了100块的发票给客户,实际到账是99.9元,0.1元的手续费。 在不考虑税收的情况下: 开发票 借:应收账款 100 贷:主营业务收入 100 收到钱 借:银行存款 99.9 财务费用-手续费 0.1 贷:应收账款 100 如果想要再正规一点,可以在凭证后附一个文字说明,说明微信扣手续费,金额较小无法取得外部证据即可。 3、记账科目 微信、支付宝转账的记账科目怎么设置呢? 其他货币资金科目一般用于现金和存款之外的资金使用,一般包括外埠存款、银行汇票存款、银行本票存款等,那么微信、支付宝的资金也应该是此科目的一个二级科目,在其他货币资金下设置微信和支付宝两个二级明细即可。 4、入账方式 设置对应的科目后,各种情况下应该怎么入账呢? (1)微信或支付宝转账购买办公用品 借:管理费用-办公费 贷:其他货币资金-微信或其他货币资金-支付宝 (2)微信或支付宝收到销售款 借:其他货币资金-微信或其他货币资金-支付宝 贷:主营业务收入 应交税费-应交增值税-销项税 (3)微信或支付宝购买货物 借:库存商品 应交税费-应交增值税-进项税 贷:其他货币资金-微信或其他货币资金-支付宝 (4)微信或支付宝提现 借:银行存款 贷:其他货币资金微信或其他货币资金支付宝 (5)向微信或支付宝转入金额 借:其他货币资金-微信或其他货币资金-支付宝 贷:银行存款 (6)微信或支付宝提现时发生的手续费 借:财务费用-手续费 贷:银行存款 再次提醒,涉及到微信或支付宝入账时,可以将收款、付款截图、相关的账单或是明细打印出来作为原始凭证,以便备查。 03 微信红包交税吗? 4大风险一定要避免 近日,天津市税务局第一稽查局稽查了一起利用微信、支付宝来隐匿收入的企业,最终要求该企业补缴偷逃税款、滞纳金近130万元,并依法给予相应罚款。 虽然微信支付宝属于非现金支付,但有的公司为了图方便,通过个人微信、支付宝收取货款、支付货款、支付工资等,其实风险很大! 1、增值税方面 通过个人微信、支付宝支付货款,一定要注意三流(资金流、货物流、发票流)一致,收付款时要写清楚备注。 大额款项最好是通过公户收付货款,微信、支付宝收付货款,一定要与个人消费区分开,防止公私款不分,而漏记收入或支出,影响申报增值税。 2、所得税方面 所得税方面的问题具体体现在两点: (1)通过个人微信、支付宝收取货款,即使收取的款项都已申报纳税,还是有可能被认定为存在少报或隐瞒收入的风险。 (2)通过微信、支付宝给员工发工资,有偷逃个税嫌疑;对未通过银行代发工资,无法取得支付凭证,税前扣除有被调增的可能。 3、对股东的影响 用个人微信、支付宝长期收取款项,会导致公私财产不分,如果企业出现资不抵债,股东则要承担无限连带责任,会被要求用个人资产偿还公司债务。 4、企业管理方面 容易造成款项在账面上不透明、业务交易的资金流不清晰容易造成混乱,不利于企业的长远发展。 微信红包 日常生活中收到的微信红包要交税吗?该怎么进行税务处理? 还是分情况! 1、给员工发红包 这与任职受雇有关,按“工资、薪金所得”所得,适用3-45%的超额累进税率,由企业代扣代缴个人所得税。 2、给其他单位个人中奖性质的红包 按“偶然所得”代扣个税,税率20%,由派发红包的企业代扣代缴,可以按规定在税前扣除。 企业派发红包委托第三方发红包由外包支付方代扣个税。 3、派发用于购买该企业商品(产品)或服务的非现金网络红包 这种情况属于企业销售商品或提供服务的折扣、折让(不区分是否发放给本单位员工),不征收个人所得税。 包括各种消费券、代金券、抵用券、优惠券等,以及个人因购买该企业商品或服务达到一定额度而取得企业返还的现金网络红包。 4、个人之间派发的现金网络红包 属于个人所得税法规定的应税所得,不征收个人所得税。 例如老板个人发给员工的现金红包、亲戚朋友之间派发的现金红包等。 来源:本文由税来税往整理发布,素材来源于国家税务总局、小陈税务、会计头条。 小菜子·大未来 【免责声明】:本公众号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言通知我们,本公众号将及时删文处理。 赞一下你最美!返回搜狐,查看更多 |

【本文地址】

今日新闻 |

推荐新闻 |